风格极致的市场里,

基于历史业绩选择基金可能带来负贡献

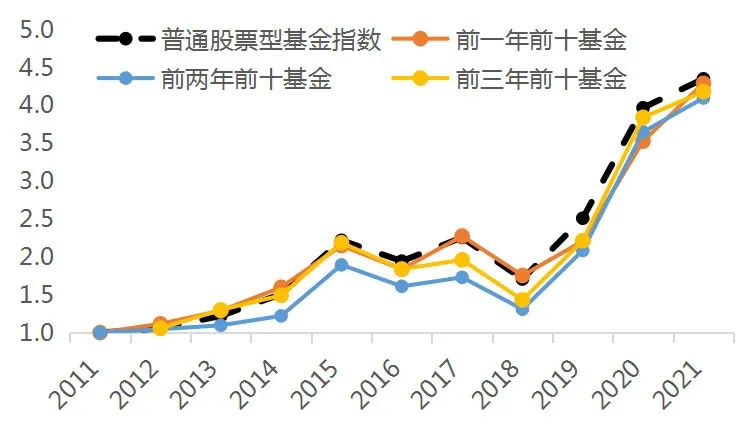

之前的文章里我们已经介绍过,如果简单按照过去的业绩排名选择基金,很难有正贡献。以股票型基金为例,若每年选取过去1年排名前十的基金等权配置,长期看并没有超额收益。

只看过去1年的业绩排名或许太短视了,但其实选取过去2年或3年业绩排名前十的基金等权配置,其结果仍是小幅跑输普通股票型基金指数。

过往数据不代表未来收益

数据来源:中泰证券资管、wind

简单看过去业绩排名,我们可能会觉得方法过于简单,但即使采用更专业的评选方法,基于历史业绩评选出来的基金对未来表现的预测效果也不理想。

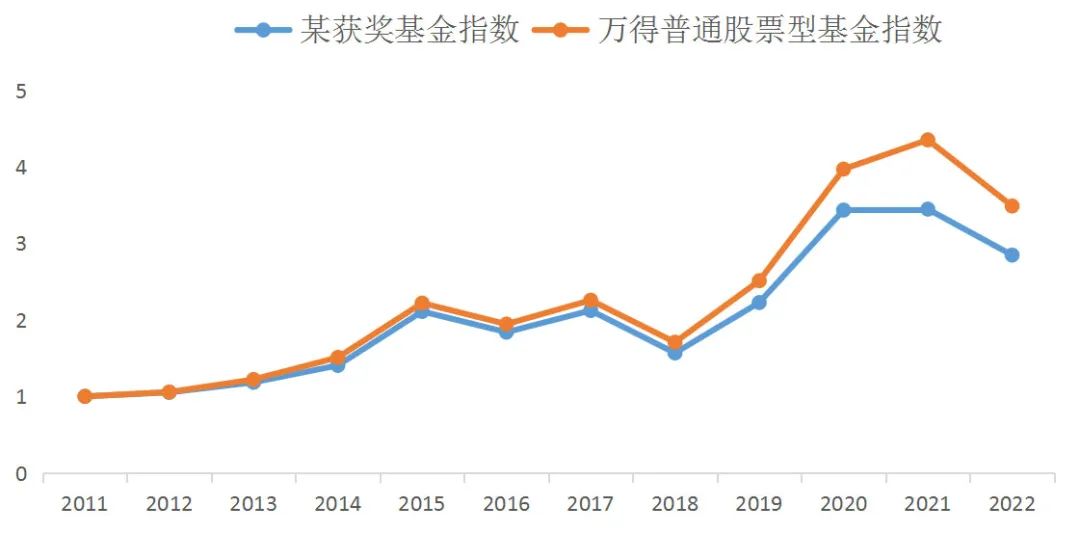

以某权威评选机构基于获奖产品做的某获奖基金指数为例,其表现也弱于普通股票型基金指数。说明专业机构采用专业的方法、从多个维度评选出来的获奖基金,或许优秀,但优秀的基金往往有自己鲜明的风格,其未来的表现可能更取决于未来的市场风格是否与其匹配。

过往业绩不代表未来收益

数据来源:中泰证券资管、wind

其实,这样的现象不难理解。因为优秀的基金经理往往有自己鲜明的风格,而市场风格容易在2~3年内切换,这也容易造成基金的业绩表现呈现大小年的轮动。如果不对市场风格进行判断并合理配置,单纯从过去表现选择优秀基金,其结果很可能变成了追逐风格。

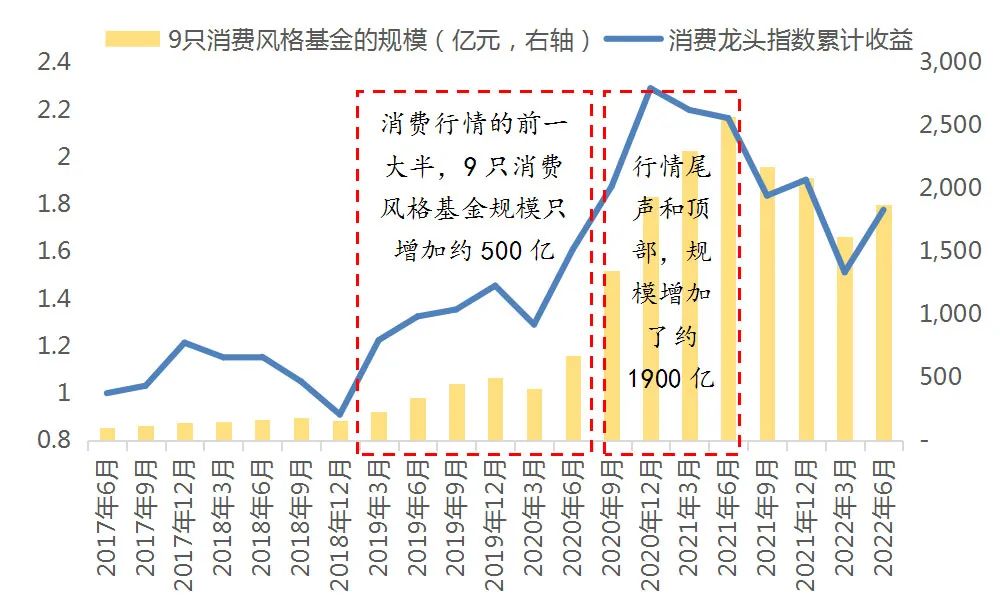

以2021年为例,由于2019年、2020年抱团消费龙头的市场风格已经持续了两年以上,无论用什么指标来评选基金,选出来的可能都是抱团风格的,因为不参与抱团的基金业绩肯定排名靠后。当时确实也有大量的基民涌入这些抱团风格的基金。但2021年市场风格发生切换,抱团瓦解。

2021年万得普通股票型基金指数涨幅为9.6%;但同期的天天基金报告显示,53%受访基民的年内收益率为负,另有35%受访基民表示年化收益率在0-10%之间,这意味着约八成的基民收益率低于基金指数。可见,基民在消费抱团行情尾声涌入这类风格的基金造成了明显的损失。

过往业绩不代表未来收益

数据来源:中泰证券资管、wind

如果具备风格配置能力,

会如何应对2021年的风格切换呢?

在市场风格配置的分析框架下,如果提前预判到抱团风格要切换,那么2021年初就应该从不参与抱团的基金找优秀的基金,即使它过去两年在全市场业绩排名靠后。

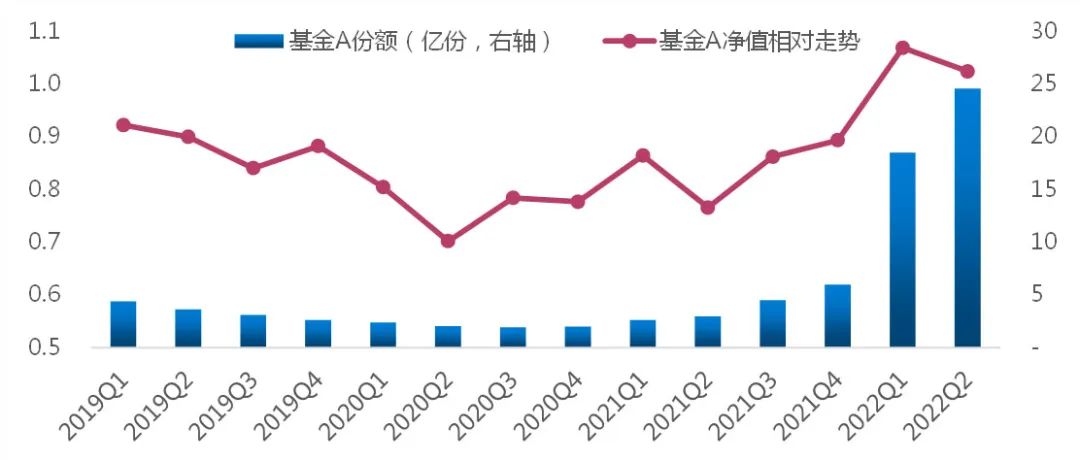

以基金A为例,其鲜明的特点就是坚定地不参与抱团(持仓独立性高),因此在2019年和2020年抱团股行情里它业绩排名相对靠后,但它在不参与抱团的基金类别里一直排名靠前。如果放在全市场去评价它时,那2021年初肯定不会选出它来。但如果判断到抱团风格要切换,那么在2021年初就应该选择它了。

退一步讲,如果当时没有预判到抱团风格要切换,那也应该均衡配置,即抱团风格的基金和不抱团的基金都配置一些。这也会明显降低风格切换时的损失。可见,风格切换时能否回避风险或博取超额收益完全取决于风格配置能力,它并不是一个基金选择的问题。如果只从优选基金入手,造成被动的追逐风格,很可能只会导致风险更集中。

过往业绩不代表未来收益

数据来源:中泰证券资管、wind

基于“预期差”模型

打造行业和风格配置能力

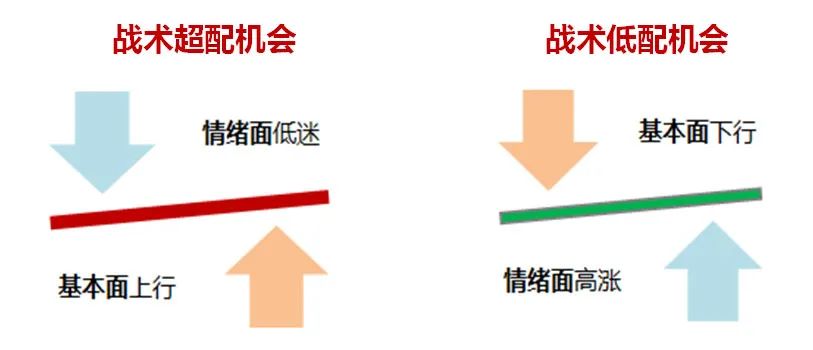

在市场风格经常很极致的市场,打造行业和风格配置能力,是基金投资中不可或缺的一环。我们从行业或板块的基本面与情绪面的双重视角,构建“预期差”模型,捕捉行业和风格的配置机会,回避行业或风格切换的风险。

一方面,我们刻画和跟踪行业或板块的景气度:从宏观-中观-微观三个维度(约1300个指标)挖掘行业景气度领先指标和跟踪指标,能够及时跟踪预判行业景气度变化趋势,从而克服财报发布的滞后性。

另一方面,对行业或板块的情绪面和市场关注热度进行刻划跟踪:从公募基金超低配、行业成交量占比、关注热度等方面的进行刻划。规避情绪过热板块。

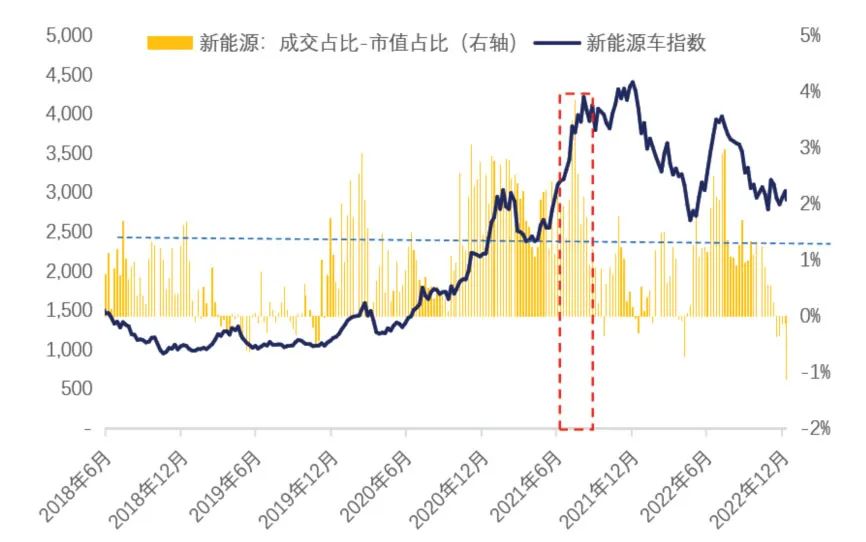

基于“预期差”的分析框架做行业配置,比只是基于景气度的行业配置更有效。以新能源为例,其过去三年乃至未来几年的景气度可能都处于较高的位置,但在市场关注热度过高、一致预期过强时,仍可能出现季度甚至年度的较大幅度回调。

过往业绩不代表未来收益

数据来源:中泰证券资管、wind

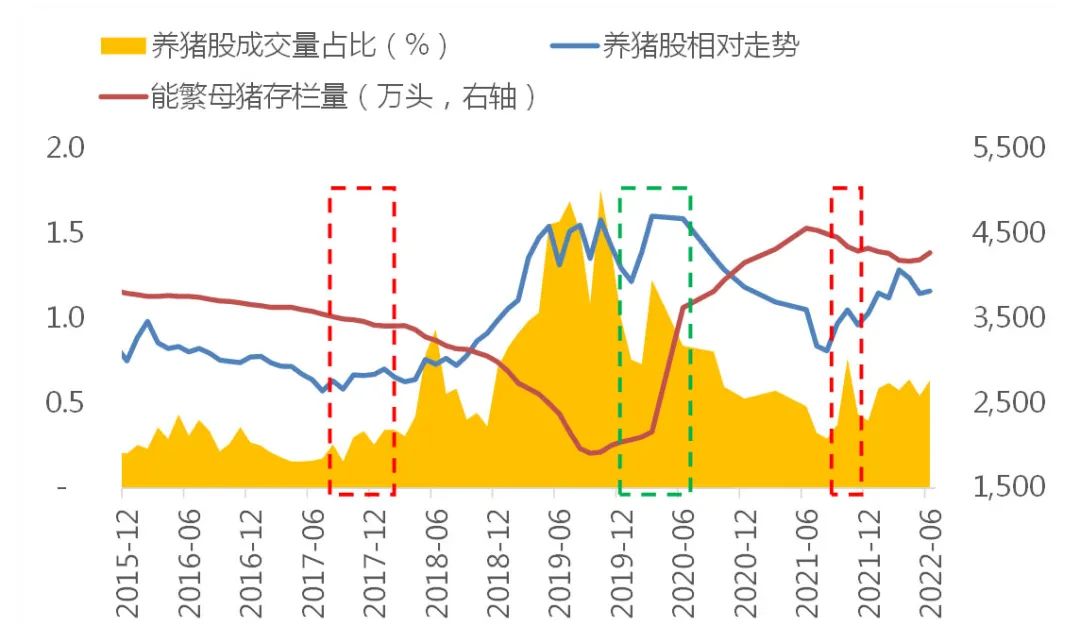

此外,预期差模型有时也可以帮助我们把握行业和风格配置的机会。以生猪养殖行业为例,猪肉价格是生猪养殖行业的业绩同步指标,而能繁母猪存栏量是猪肉价格的领先指标。以能繁母猪存栏量作为生猪养殖股的基本面领先指标,存栏量下降代表养猪股未来业绩向好。

以养猪股的相对走势和成交量占比来刻画市场情绪和预期的位置。

在2017年三四季度、2021年三季度(图中红色虚线框部分),生猪养殖行业的基本面指标转好,股价和成交量占比都处于阶段性低位,存在正预期差,因此存在超配机会。

而在2020年一季度(图中绿色虚线框部分),股价和成交量占比都处于历史高位,但基本面指标却在边际转弱,存在负向预期差,应该低配。

过往业绩不代表未来收益

数据来源:中泰证券资管、wind

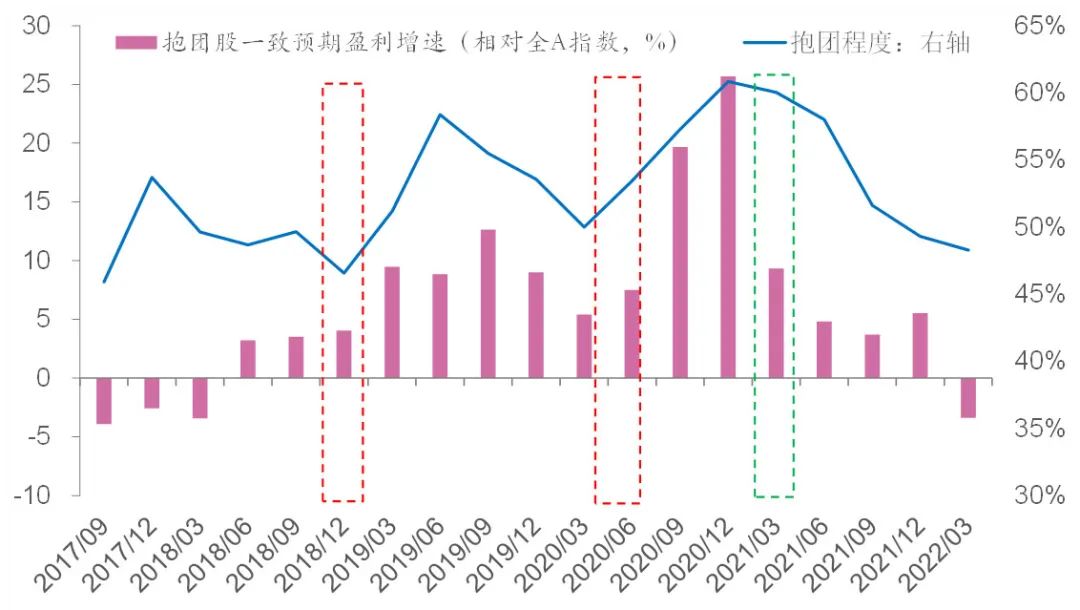

同样,基于“预期差”的分析框架,在2021年初也能预判抱团风格可能瓦解。这对2021年的基金投资有重要帮助。

数据来源:中泰证券资管,wind

风格极致的市场里,

风格配置能力才是基金投资的胜负手

基金的业绩表现融合了其风格Beta和风格内选股的Alpha。在风格极致的市场里,风格Beta对业绩的影响远大于其Alpha。因此基于基金过往业绩的评选会受风格Beta的严重干扰。

因此,如何选基金应该分为两步:风格(行业/板块)配置 + 基金优选。未来配置什么样的风格Beta应该取决于配置观点,确定了风格之后,再在该风格类别里优选Alpha强的基金。而在风格经常很极致的市场里,风格配置对基金投资的影响显然更重要。

本文来自微信公众号“李迅雷金融与投资”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。