作者 | 中信建投期货 田亚雄

期货投资咨询从业证书号:Z0012209

本报告完成时间 | 2023年2月21日

重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

“如果商品波动率再继续横半年,那我估计量化CTA有系统性的赎回风险”——某管理人

中长周期趋势因子的折戟是近期量化CTA的不可回避的问题,底层是商品收益率的波动水平自2022年7月后持续下降,也大致对应着行业量化CTA的净值回撤。一个经验的表达是回撤没有最大,只有更大,对应的第一直接是波动率水平也没有最低,只有更低。目前的商品窄幅震荡的主因是缺乏供需共振的基本面基础,内外经济的差异性限制了商品的趋势性行情。

本文尝试从逻辑角度推演未来商品波动率回升的条件,除了下文的逻辑表述以外,我们的偏见是波动率上扬有望由市场预期自我兑现。

重要性感受

当商品价格受供应驱动上升至历史中枢逼近上沿后,定价的锚从传统的基本面数据转向宏观流动性,我们理解2022年是个宏观大年,但宏观要素在2023年对商品行情的解释力边际减弱。

产成品被动累库和中美经济周期分化是当前商品波动率走低的关键原因,未来商品波动率的触底依赖于全球经济进入被动去库和美国制造业增速见底的实现。

当前商品市场主要的预期差来自于未来美联储货币政策转向的路径和时间,全球经济走弱的深度和中国地产销售恢复的成色。

2022年下半年开启的商品下跌源自于美联储的货币周期转向,但商品基本面的正面要素并未反转(供应链困境,地缘,上游资本开支放缓),因此我们倾向未来波动率上行来自于新一轮商品价格上行的开启。

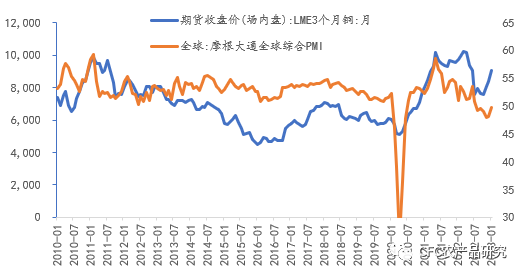

01-2023年宏观对商品定价权重下降,但仍旧关键

数据来源:Wind,中信建投期货

在全球PMI和工业品商品价格联动的规律上,我们发现商品的高点通常滞后于PMI的见顶,但低点通常领先于PMI的见底,换句话说,利多计价带着厚尾特征,而利空的计价倾向于一蹴而就;这与农产品正好颠倒。

在商品的供给侧收缩的现实下,触发商品上行阈值降低,即比过往更小的边际需求变化就有望发动行情,而需求的表征通常是经济表现,因此最近几年全球宏观变化对商品的解释力普遍较高。

需求的底层是债务,债务的底层是依托于国家信用的杠杆,在美国仍处于货币紧缩周期的路径中,需求侧的驱动力减弱,但整体供给侧的约束改善有限,进而体现为商品在过去几个月的窄幅震荡——偏低的波动率成为当下量化CTA的梦魇。

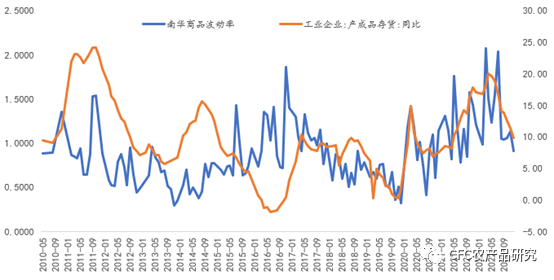

02-基于基本面逻辑视角的商品波动率预测

A、商品库存周期的角度

数据来源:Wind,中信建投期货

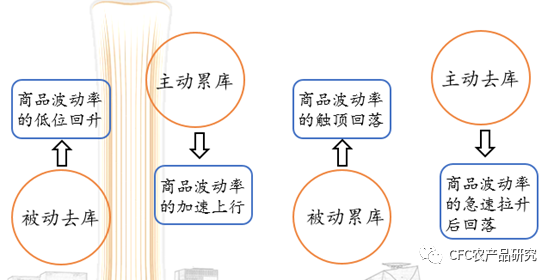

商品的波动率与工业的库存周期基本匹配:被动去库对应商品波动率的低位回升,被动累库对应商品波动率的触顶回落,主动补库和主动去库对应商品波动率的上行,但主动补库期波动率的上行时长更长,波动率上行的趋势性更强,对此的基本解释是上行和下跌的速率差异。

数据来源:中信建投期货

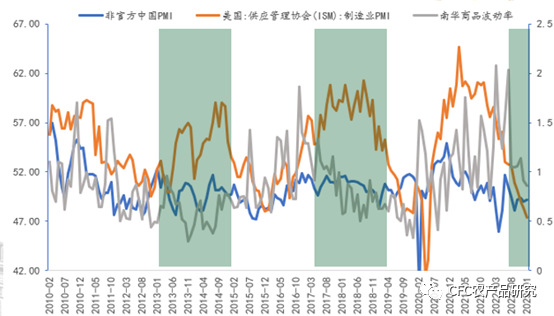

B、基于中美周期偏移-共振的角度

数据来源:Wind,中信建投期货

中美经济的共振是通常商品行情开启的关键,同步共振的中美周期往往有望开启商品波动率的上行机会,目前的经济周期错配(国内复苏和海外衰退)限制了趋势性交易机会。

之于当下我们理解重要的关注焦点:

1、美联储的货币政策选择:A、终点利率及路径悬念 B、降息周期的开启时间

2、国内最大的分歧:地产的销售恢复的成色

03-美联储的政策选择

预期的对垒:

A、美联储点阵图:2月FOMC会议后鲍威尔的表态上看,正常情形下年内难以看到降息,而此前的点阵图也表明2024年初甚至年中再降息的主要依据,伴随着就业数据的持续偏强,美联储表态回归鹰派,目前终点利率达到5.5%的概率已经超过60%。

B、美国国债期货市场反推:按Fedwatch显示的市场预期是2023年12月或有近50%的概率降息。

因此我们的倾向是联储在就业数据恶化以前预计保持鹰派表态,但失业率创50多年新低而工资环比增速并未提高的数据组合表明劳动力市场配置效率提升,叠加服务业消费的强劲,我们理解这也增强了市场对美国经济软着陆的信心。我们初度预期年底美国CPI或降至3.5%以内,彼时5.5%的政策利率过高,降息周期也有望提前开启。

通过我们复盘过去的发现美联储通常从加息结束到降息开启中间的时间窗口并不太长,根据泰勒规则,美联储的政策利率取决于通胀目标和产出缺口(就业),在实际考察联储加息的条件时,通胀水平和物价需满足较为苛刻的条件已达成关于通胀水平过高和经济过热的某种共识。

降息周期的开启通常提前于就业数据的显著恶化,就业数据通常作为经济的后验指标因此降息的必要性多取决于对当前经济压力的评估和远期失业率的展望。

在过去的几轮降息周期开启的复盘中,实证发现:

1.从加息周期的停止到降息周期的开启的观察期通常在10个月以内。

2.降息周期的开启并不以现实失业率的显著恶化作为条件。

04-商品波动率有望回升

我们推测,当下的鹰派发言和美元强势或再度给出商品多头的上车机会,市场至今或已经充分计价了美国乃至全球经济走弱的预期,毕竟市场有很强的预期性。权益资产和商品期货最强势的时候往往不是经济高景气度被验证的时候,反而是经济陷入衰退的时间——经济硬指标越差,未来的政策宽松预期越强。

回看2022年6月开启的全球衰退交易,商品的下行驱动多来自于美联储货币周期转向,但商品供给侧,诸如贸易摩擦,地缘事件引致的供应链补偿和资本开支下行等瓶颈并未显著改善,因此我们倾向商品市场仍有上行驱动,而我国经济与海外的共振或正在发生,这将成为商品波动率回升的关键驱动:

1、美联储终点利率进一步上调空间有限,5.5%政策利率即便兑现但持续时间有限。

2、欧洲电价下行后,复工复产正在展开,此前对欧元区的经济预判或过于悲观。

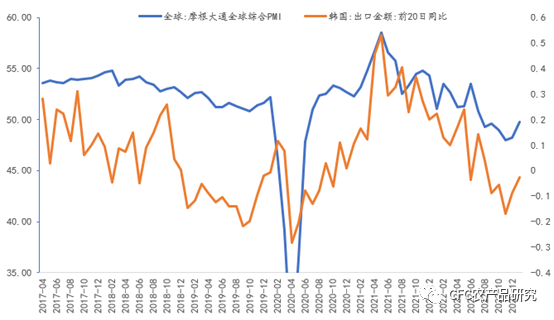

3、韩国出口是全球经济的前瞻指标,近期韩国出口数据反弹表征全球经济有望回暖。

4、我国居民出行数据已经恢复至疫情以前水平,恢复速率打破了东南亚此前防疫政策调整后消费复苏的经验,我国更快。

5、二手房成交及价格均有回升,暗示未来有望兑现房地产涨价去库存,进而销售--新开工的正反馈实现的概率增加。

策略展望:

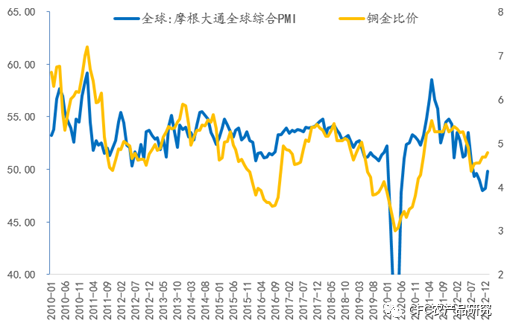

此前商品一度上演多中国需求空海外需求的交易驱动,近期海外宏观定价的铜等金属有望迎来反弹,且该过程伴随全球经济的逐步回暖,铜金比价有望上行。

数据来源:Wind,中信建投期货

大多数研究过于强调边际信息,从而放弃了对于总量的讨论,因此在波动面前,研究很容易变成墙头草。研究观点定力一定来自于框架,而构建研究框架的柱子来自于对周期的复盘思考,来自于不断试错,不断自我否定后的被挫败强化回忆,也来自于研究员所获得的通识教育。

本文来自微信公众号“CFC农产品研究”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。