作者:也谈FOF

题图:也谈FOF个人微信公众号

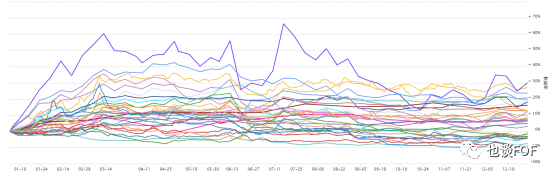

通过CTA指数对量化CTA策略进行复盘:

5亿CTA策略指数:

编制方法:汇总国内5-10亿管理规模的量化CTA策略共计21家,按照期初等权重的方式进行净值统计归一化,选取的子基金均为管理人对外代表性产品。

2022年度收益为3.3%的正收益,最大回撤12.06%,夏普为0.11,可以发现5亿CTA策略指数的收益主要是一季度收益贡献,并且在7月份的商品单边下跌的市场环境下,纯趋势策略做空获得一部分收益对组合净值有一定贡献,其他时间均呈现出净值回撤磨损的表现,尤其是7月中旬以后净值基本震荡下行。

管理人净值节点变化具有较强趋同性,分化的时间主要是在7月中旬时间窗口,汇总的21家管理人净值中年度亏损的10家,盈利11家,收益回撤比超过2的只有两家。

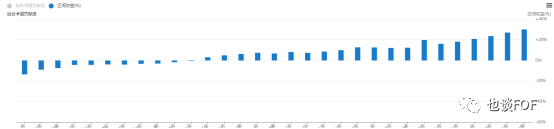

10亿CTA策略指数:

编制方法:汇总国内10亿管理规模的量化CTA策略总记31家,按照期初等权重的方式进行净值统计归一化,选取的子基金均为管理人对外代表性产品。

2022年度收益为6.91%正收益,最大回撤8.5%,夏普为0.49,可以发现10亿CTA策略指数的收益主要收益为第一季度贡献,7月份收益商品期货单边下跌行情中趋势策略做空收益依旧没有促使组合净值创立新高(差异于5亿CTA策略指数的新高表现),其他时间均呈现出净值回撤磨损的表现,尤其是7月中旬以后净值基本震荡下行。

汇总的31家管理人净值中年度亏损的11家,盈利20家,收益回撤比超过2的只有4家,年度盈利超过10%的共计12家,占比38%。

5亿CTA策略指数 VS 10亿CTA策略指数:

1,两个指数的收益基本都是第一季度贡献,CTA策略的脉冲式上涨特征比较明显,如果投资人错过第一季度行情会导致净值呈现逐渐回撤亏损的表现。

2,10亿CTA策略指数的表现体现在绝对收益和风险管控两类指标均优于5亿CTA策略指数,一方面是因为10亿以上管理人汇总的样本更多,所以对于指数组合的净值稳定性会有一些帮助;另方面也体现出大型管理人策略丰富度以及在极端市场环境下抗风险能力会更强。

3,短周期CTA策略的容量限制问题会导致归类于5亿CTA策略指数中比较多,2022年的短周期CTA策略属于滑铁卢表现,整体均不理想,对于指数净值也会有所拖累。10亿CTA策略指数包含的管理人基本均为中长周期CTA策略管理人。

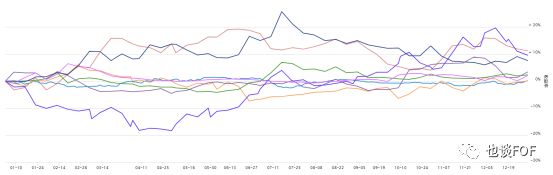

子基金净值表现分阶段分析:

第一个阶段:1-3月中旬,由于俄乌冲突的影响,引发供给端的担忧,造成商品期货价格呈现出单边的连续上涨行情,中长周期策略的趋势和基本面策略均获得较好表现,基本面策略更为突出,短周期策略虽然整体也有收益贡献但是相对比较疲弱。

第二个阶段:6月中旬--7月中旬,主要是受到国内外宏观因素的影响为主导,美国加息和疫情等系列因素导致的商品价格出现反转大幅连续下跌行情。这个阶段中长周期策略的表现出现较大分化,基本面类型策略根据库存和期限等因子影响依旧保持多头仓位为主,所以出现较大亏损;量价趋势策略已经开始反转做空取得理想收益,截面策略出现一定回撤。

第三个阶段:7月中旬--12月末,商品期货呈现出窄幅震荡行情,波动率也处于低位波动,基本面策略开始慢慢企稳,亏损幅度得到限制;趋势策略出现连续回撤现象,而截面策略因为板块之间/内的强弱关系不连续出现较大亏损。

另外我们还需要关注以下两类策略的表现:1,短周期策略在2022年的表现整体不理想,主要是市场微观结构的改变给这类策略造成较大冲击,只有做形态识别做的精细的策略还会取得较为理想收益。2,股指策略在2022年取得优异成绩,主要是今年股指波动率较大,短期趋势较为连续,成交量也比较配合的原因,尤其是10月份以前的表现更为突出。

主观CTA策略业绩表现浅析:

以上汇总的净值是以“杭州系”为代表的知名主观CTA策略管理人产品业绩,我们可以发现整体表现并不理想,盈亏均不显著,但是低于往年的业绩表现,我们分析主要原因如下:

1,2022年的市场行情是宏观影响为主导,传统的“估值+驱动” 的产业链逻辑受到较大冲击,表现为很强不适应性。

2,市场参与者结构的改变,传统的产业资金为主导的格局演变为宏观和量化机构资金为主导,对于盘面价格的节奏影响较大,尤其是量化交易策略本质的追涨杀跌的动量逻辑,以及今年的一些补涨回归逻辑都会弱化板块内品种的强弱关系以及主/次力合约的价差,对传统的跨品种或者跨期造成影响。

3,一些管理人跨界做债券和股票给净值造成的负面影响,以及上半年的商品跨板块对冲逻辑的失败等。