Defensive:大宗商品

紫金天风期货研究所

2023年1月3日

摘要

历史上看,低风险投资(Defensive)能够在各种大类资产中获得较高的风险调整收益,大宗商品在其中的表现如何呢?一些研究表明大宗商品的defensive相较其余资产表现处在末尾,也有研究不认可大宗defensive的存在。本报告对于其在中国大宗商品市场的可行性给出一些实证分析,并提出相应的投资策略。

Defensive的定义。低风险投资即低beta投资,我们对不同“市场”下的大宗商品beta进行估计,以定义资产是否安全。

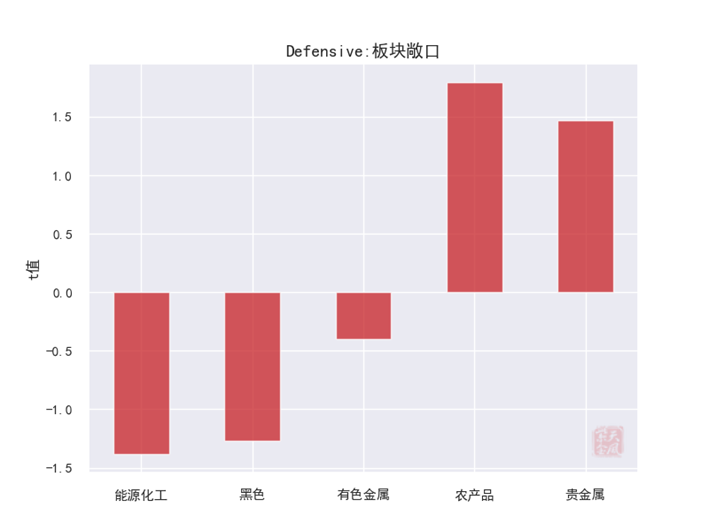

Defensive的构建。我们没有充分的证据表明defensive在全市场的存在(市场中性组合,夏普比0.3),但我们在所有大宗商品板块内部均发现了defensive的痕迹(板块中性组合,夏普比0.6)。换句话说,投资“安全”的板块长期来看并不会带来更高的风险调整收益(跨板块投资,夏普比0.2)。

Defensive的alpha。基于已有的“标准”因子,我们对国内大宗defensive进行回报分析,结论是:对所有组合,defensive的alpha目前均显著,并且与我们的大宗商品库存因子呈现负相关性。

多策略。我们在全市场、板块间和板块内寻找最优的低风险多策略投资组合,该组合样本内夏普比为0.6。

样本外。截至2022年结束,大宗defensive单策略最优夏普比为0.4,多策略夏普比下降到0.3。

风险提示:过去业绩不代表未来,杠杆投资限制等。

本文包括六个部分。第一部分是介绍,包括defensive的研究背景以及对其定义的一些铺垫。二三部分我们讨论“旧”defensive与“新”defensive之争,并将它们的收益风险水平进行联系。第四部分我们研究defensive的alpha,包括对其的收益分解。第五部分是defensive的多策略构建与表现。最后一部分,我们总结大宗defensive以及其样本外至今的一些情况。

关键词:Defensive,风格投资,大宗商品

引子

诸多文献[1,2]已经对低风险投资在大类资产上的可行性进行了研究,其中以权益居多,并且权益资产本身表现也位居前列。以其为例,低风险投资为什么可行,有一些富含逻辑的假设:例如行业押注,即投资者会将资金投入到“安全”的行业中去,而非去精选个股。这些行业(如银行和公用事业)普遍具有一些特性:缓慢的增长率和较高的股息支付等。换句话说,权益的defensive只是投资行业,但[1]对此进行了完备的驳斥。另一方面,从投资者本身来看,大多数投资者(尤其是个人投资者)属于杠杆厌恶类型,并且受杠杆投资限制,他们无法在低风险资产上借债,所以会偏好高风险资产,即“不安全”的资产,导致后者的预期收益或者alpha较低[2]。

低风险投资似乎有充足的理由。而回到大宗商品,根据我们目前对其的了解,它的defensive表现在大类资产中处于末尾,[3]进一步指出大宗商品不存在defensive,因为不同的商品并不共享相同的市场成分。首先,从权益的例子中引出,我们几乎无法从数量化的指标来确定哪些商品板块是安全的,但[1]的实验表明我们仍然有机会从板块内精选商品期货来获取defensive。其次,我们认为杠杆限制理论在国内大宗商品市场肯定也会适用。因此,虽然[3]已经暗示我们无从下手,即无法估计大宗beta来构建defensive因子。但对于国内“新兴”的大宗商品市场,结合其它的海外市场证据,我们认为讨论国内大宗defensive的存在与否是值得的。

低风险投资即低beta投资。我们基于通用的表达定义大宗商品的beta,如下。

换句话说,我们需要估计大宗资产 的波动,市场的波动以及资产 与市场的收益相关性来计算其beta。我们采用了一个比较“标准”的做法来选择参数,较短的时期估计波动和较长的时期估计相关性。在市场收益的选择方面,因为我们会面对不同的defensive组合,考虑到一致性,我们均采用资产等权组合收益来代表,但需要说明的是,我们的策略对其余方式构建的“市场组合”均有类似的表现。

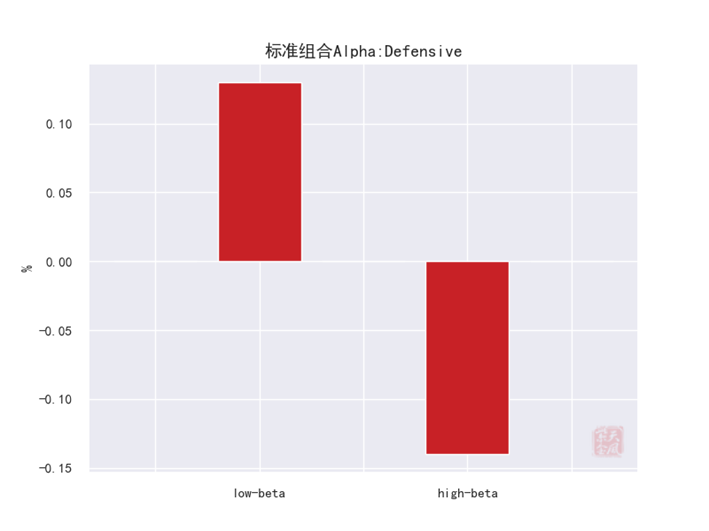

能够计算beta意味着我们可以度量我们组合内任何资产的“安全性”。我们不妨以标准组合为例(即组合内为全市场中的商品期货),基于beta对其资产进行简单排序后,划分出高beta和低beta组合,并计算其alpha如下。

来源:Wind,紫金天风期货研究所

该alpha基于组合月度收益计算,并且它仅是对市场的超额。这里很容易看出,我们的低beta投资组合具有正alpha,高beta组合则是负alpha。我们开始预计defensive能够在中国大宗商品市场获得平均的正收益。

“旧”Defensive

Defensive的标准组合是这样定义的:依据beta对全市场中的商品期货进行简单排序后,做多低beta商品组合,做空高beta商品组合的总收益。在此之前,我们先给出对商品投资标的的分类,如下。

来源:Wind,紫金天风期货研究所

我们的投资横跨5个大宗商品板块,共计30个商品期货。选择这些标的唯一的考虑是它们是否具有较好的流动性,并且组合中投资数不至于过少。另外,相较于我们以往的因子,本文中不再专门给出等权投资组合的表现(除了多策略和精选期货策略部分),我们转而借用[1]中的加权策略,如下。

其中 是因子值的排序值,归一化系数则是 。换句话说,我们会对beta值越高的品种给予越低的权重(  ),beta值越低的品种则相反(

),beta值越低的品种则相反(  )。该策略的另一个好处是可以减少因子极端值等因素带来的影响。到这里,我们可以将defensive标准组合的收益写成下面的形式。

)。该策略的另一个好处是可以减少因子极端值等因素带来的影响。到这里,我们可以将defensive标准组合的收益写成下面的形式。

在最后,我们对本文中所有组合,包括这里的标准组合,都施加了中性,这是为了减少“市场”因子对我们的defensive因子带来的影响。我们的策略样本内截止至2021年12月31日,所有的模型均是包含费率的。

下面是defensive标准组合的表现。

来源:Wind,紫金天风期货研究所

来源:Wind,紫金天风期货研究所

Defensive标准组合的样本内夏普比是0.32。时间上看,2020年之前,仅有1年取得正收益(2016),并且出现了超过3年的净值回撤持续期。我们很难认为defensive在样本内是有效的,这似乎和[3]中的结论存在一致性,即全市场的商品期货并不共享相同的市场成分。

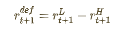

那么,回到上一节我们关于低风险投资有效性的论述,如果其失效了,原因之一很可能是“安全”的行业不再安全了,而对于前述的大宗商品标准组合,它进行了板块押注吗?我们可以先从持仓方面计算其在各板块上的暴露程度,并直接给出结果如下(以t值表示)。

来源:Wind,紫金天风期货研究所

不难看出,长期的多头集中在普遍认为具有“避险”属性的板块上(农产品与贵金属),而长期的空头则在能化和黑色上。在这里,defensive确实会寻求安全的板块进行投资。

但“安全”的板块投资长期来看可能并不会带来更高的风险调整收益,我们接下来讨论这一块。

“新”Defensive

我们构建“新”defensive因子的目的是为了能够在“旧”因子或者说标准组合中,从收益分解的角度,寻找到defensive的蛛丝马迹。除此之外,我们也能够探讨不同板块的组合构建方式(见下),以判断模型稳健性。我们最终关注了几个重要结论:

- 国内大宗商品的defensive损益更多来自于板块,我们可以从与之“正交”的精选期货策略中获取低相关收益。

- 施加中性至少对“旧”defensive是很有效的,结果表明它能够剔除市场因子的影响,并且显著提升模型整体表现。

- 杠杆限制。我们在模型中讨论了不同组合杠杆率和其风险调整收益的关系,结果和[1]产生一致性。因此,我们也强调实际投资中杠杆受限程度,投资者对杠杆应用的偏好会成为模型表现的一个阻碍因素。

来源:Wind,紫金天风期货研究所,说明:样本内表现

本文来自微信公众号“飞飞量化”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。