瑞士宝盛成立于1890年,为全球60多个国家和地区的高净值客户提供私行服务,通过内生增长和并购重整逐步成长为全球领先的高端财富管理机构,2021年末客户资产管理规模4,820亿瑞士法郎(2010-2021年CAGR 10%)。

摘要

收入结构较为均衡,规模效应逐渐显现。宝盛主要为高净值客户提供交易、融资、投资咨询、全权委托、财富规划以及家族办公室等全谱系财富管理服务。2021年净佣金及手续费收入、净利息收入和净交易收入占比分别为60%、16%、23%。此外,得益于客户资产管理规模快速增长以及良好的成本控制,公司的经营杠杆持续提升,2021年净利润率达30%、ROE达17%,相较2012年分别提升6ppt、8ppt。

顺应国际并购整合浪潮,成就全球领先私行。历经130余年的发展,宝盛凭借独特的战略眼光,历经数次整合并购与业务调整,逐步打造成为全球领先私行。1)快速发展期:宝盛成立之初主要从事外汇交易业务,20世纪80年代顺应金融全球化浪潮,开始大规模的全球并购整合与业务条线扩展;2)重整旗鼓期:受21世纪初瑞士股票市场表现低迷及2008年全球金融危机影响,宝盛逐步剥离机构经纪业务、资产管理业务等,重新专注于私行业务并将发展重心转回欧洲市场;3)飞跃增长期:宝盛在继续巩固欧洲市场竞争优势的同时,加快亚太市场布局,并通过收购美林国际财富管理在美国境外的业务,进一步巩固其全球领先高端财富管理机构的优势地位。

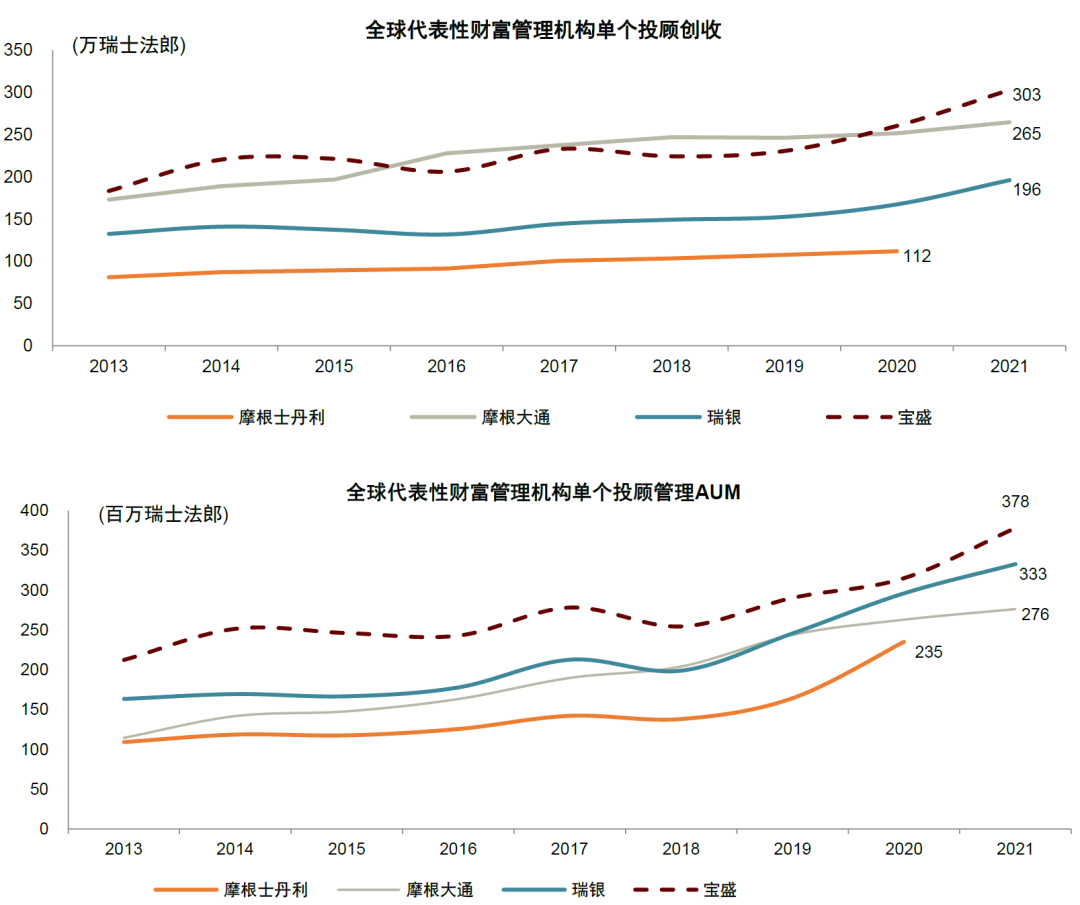

品牌+服务+团队三轮驱动,巩固国际领先私行竞争优势。宝盛凭借卓越品牌、优质服务、高效团队,不断巩固国际领先精品私行的竞争优势。1)品牌:依托于长达百年的家族管理、持续的品牌建设,传递自身品牌定位和价值主张,提升对高净值客户的吸引力;2)服务:打造开放产品平台,在全球产品网络中为客户寻求最佳匹配的解决方案;同时提供私募投资、房地产、艺术品等差异化产品,以及结构性融资、定制财富规划等个性化解决方案,满足高端客户的多元投资与财富增值需求;3)团队:完善的考核体系及薪酬激励制度,有利于提高客户经理人均产能,释放强大的规模效应,2021年单客户经理创收303万瑞士法郎、管理AUM3.8亿瑞士法郎,高于瑞银、摩根大通、摩根士丹利等全球头部财富管理机构。

风险

资本市场大幅波动,人才竞争加剧,市场竞争超预期。

正文

瑞士宝盛:传承130年的全球领先高端财富管理机构

瑞士宝盛:全球管理规模领先的高端财富管理机构

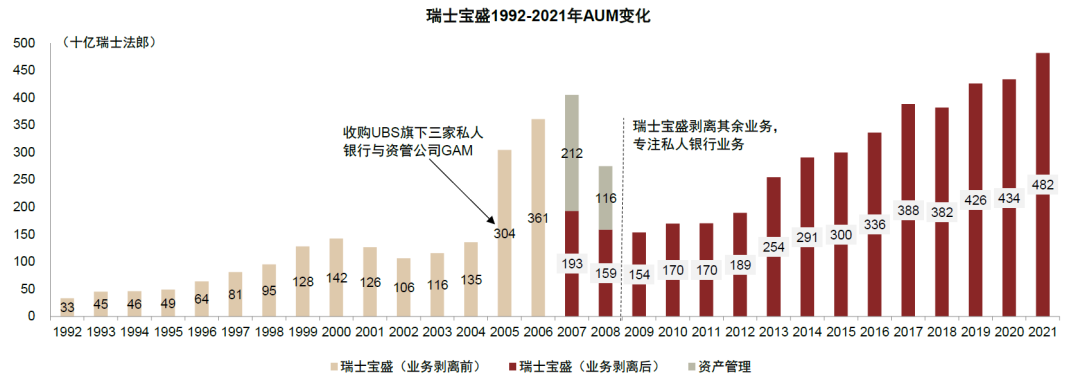

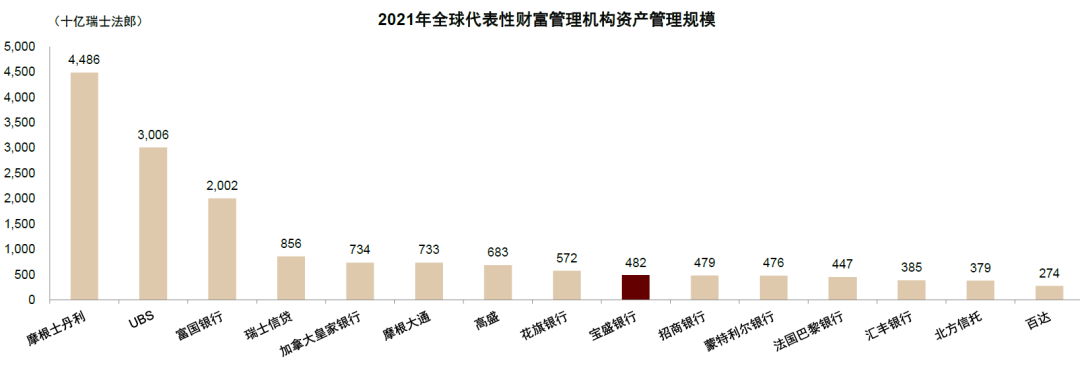

瑞士宝盛成立于1890年,目前为全球60多个国家和地区的高净值客户提供私行服务,截至2021年末,公司管理规模达4,820亿瑞士法郎(2010-2021年CAGR 10%),营业收入38.6亿瑞士法郎(2010-2021年CAGR 7.2%),调整后净利润达11.4亿瑞士法郎(2010-2021年CAGR 7.7%),当前市值达113亿瑞士法郎(截至2022/11/18)。按客户资产管理规模来看,宝盛在全球综合财富管理机构中位居第九位,在私行机构中位居首位,作为全球领先私行、与全能型银行和投行型银行等在全球财富管理业务竞争中占有一席之地。

图表:2021年末,宝盛管理规模达4,820亿瑞士法郎,2010-2021年CAGR 10%

资料来源:公司公告,中金公司研究部

注:1)AUM包括由瑞士宝盛管理或存放于公司作投资用途的所有银行资产,不包括未就如何投资提供建议、仅为交易或托管而存放于公司的资产。2)1992-1999年AUM基于2002年年度报告披露数据。3)2008年瑞士宝盛将披露分部改为旗下宝盛私行、资产管理和集团中心(Group Functions)三部分并回溯调整2007年数据

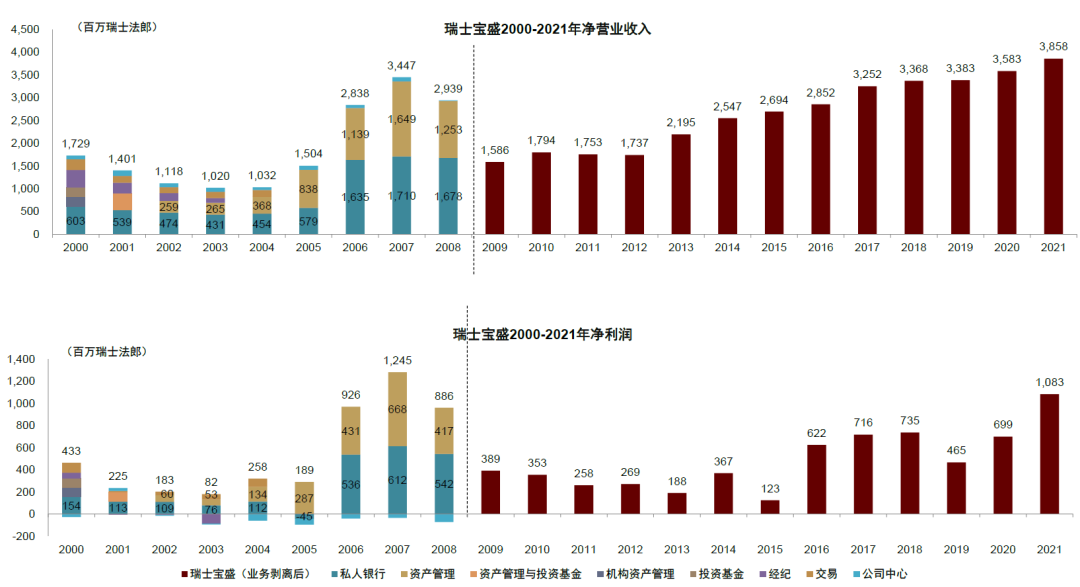

图表:2000-2021年宝盛营业收入和净利润

资料来源:公司公告,中金公司研究部

注:1)2001、2002、2003、2005、2006、2007、2008年均因报告分部结构调整向前追溯调整报告数据,本处使用数据为追溯调整后的数据。2)2003年经纪业务分部数据截止9月30日,2004-2008年分部数据仅披露税前净利润。3)2018年数据为2019年披露调整后的数据。4)此处净利润数据为IFRS净利润

图表:宝盛为全球管理规模领先的私行机构,与全能型银行和投行型银行等在财富管理业务竞争中占有一席之地

资料来源:公司公告,中金公司研究部

注:摩根士丹利采用财富管理业务部门AUM,UBS为全球财富部门AUM,瑞士信贷为财富管理和瑞士私行部门合计AUM,摩根大通为全球私行部门AUM,高盛为消费者与财富管理部门AUM,花旗为全球消费者银行业务AUM,招商银行为私行业务AUM,法国巴黎银行为财富管理的客户资产,汇丰为全球私行业务AUM,百达为财富管理的客户资产

商业模式:提供综合私行服务,收入结构较为均衡

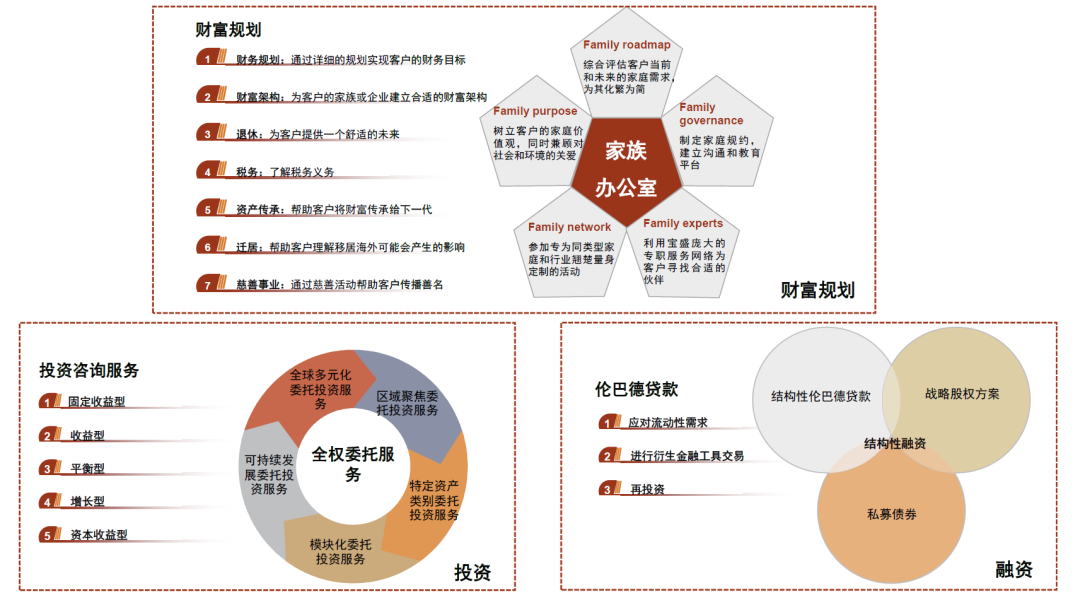

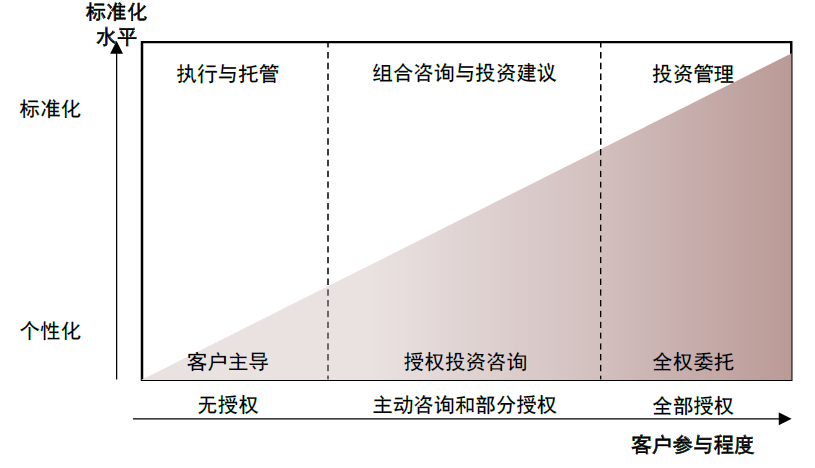

宝盛主要为高净值人群提供财富规划、投资、融资三大支柱业务,辅以交易执行与全球托管服务。客户可投资资产规模一般高于250万瑞士法郎,财富和税务规划的门槛高达约1,000万瑞士法郎。核心业务中,财富规划可细分为面向高净值人群的财富规划服务和超高净值人群的家族办公室服务;投资业务通过全权委托与投资咨询两种模式帮助客户实现财富增值目标;融资业务为高净值客户提供伦巴德贷款(标准化)和结构性融资(定制化)两种解决方案。辅助业务中,宝盛可提供结构性产品/证券/外汇与贵金属等投资产品的交易执行服务,以及全球托管服务。

图表:瑞士宝盛提供财富规划、投资、融资三大支柱业务,辅以交易执行与全球托管服务

资料来源:公司官网,中金公司研究部

图表:瑞士宝盛财富管理三大支柱业务

资料来源:公司官网,中金公司研究部

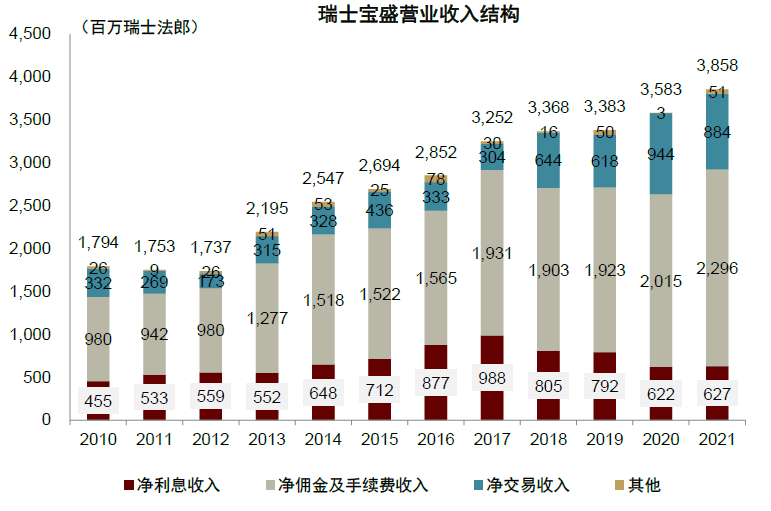

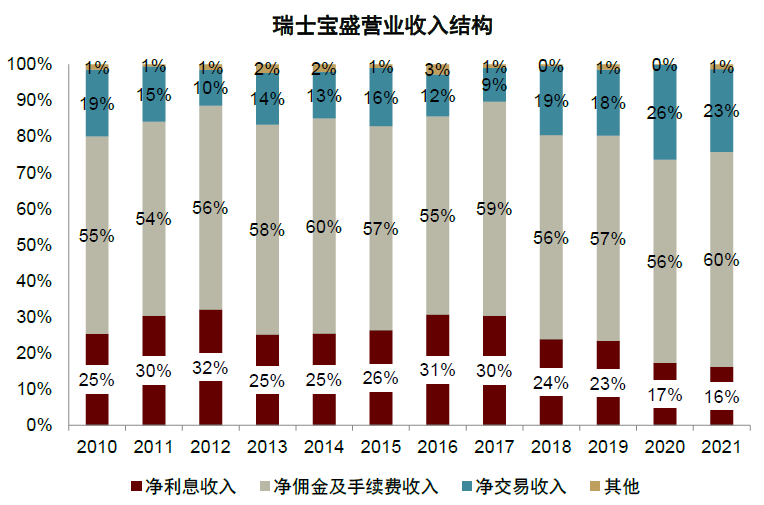

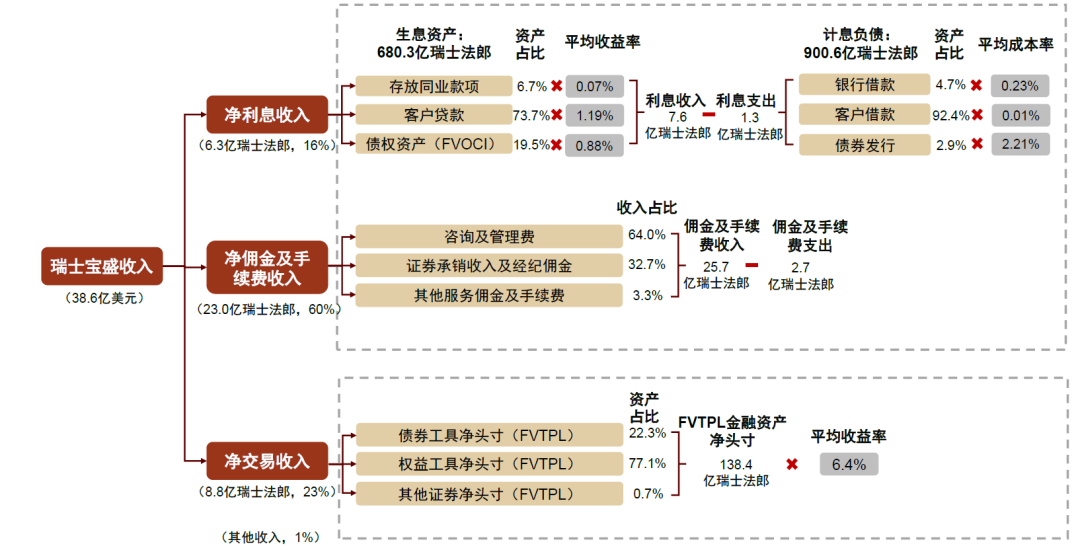

从收入构成看,宝盛收入来源主要为净佣金及手续费收入、净利息收入和净交易收入。2021年三项收入分别为23亿瑞士法郎、6.3亿瑞士法郎、8.8亿瑞士法郎,收入贡献分别为60%、16%、23%。

图表:2021年净佣金及手续费收入、净利息收入和净交易收入分别为23亿、6.3亿、8.8亿瑞士法郎

资料来源:公司公告,中金公司研究部

图表:2021年净佣金及手续费收入、净利息收入和净交易收入贡献分别为60%、16%、23%

资料来源:公司公告,中金公司研究部

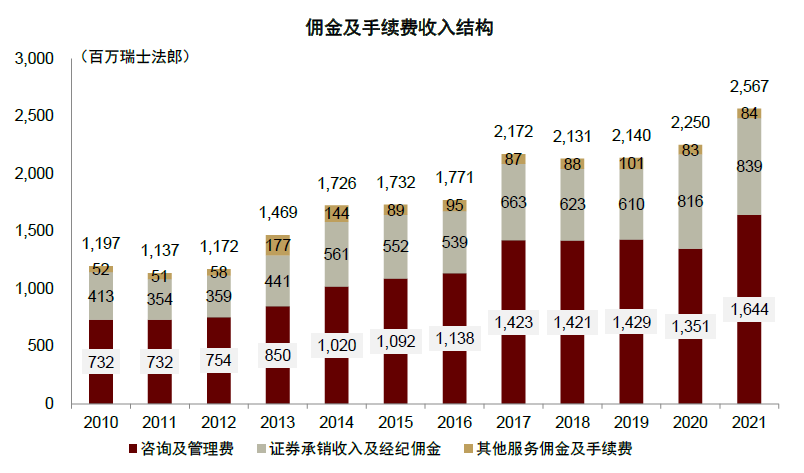

►净佣金及手续费收入:为公司主要收入来源,近年来收入贡献超过55%,主要包括基于管理资产规模收取的咨询及管理费、做市-经纪商模式带来的证券承销收入及经纪佣金、其他服务佣金及手续费,2021年三项收入分别为16.4亿瑞士法郎、8.4亿瑞士法郎、8,410万瑞士法郎,占佣金及手续费收入[1]的64%、33%、3%。

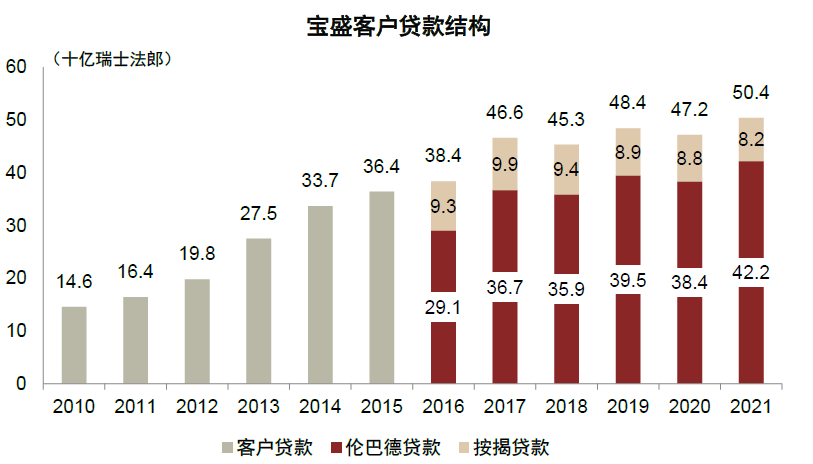

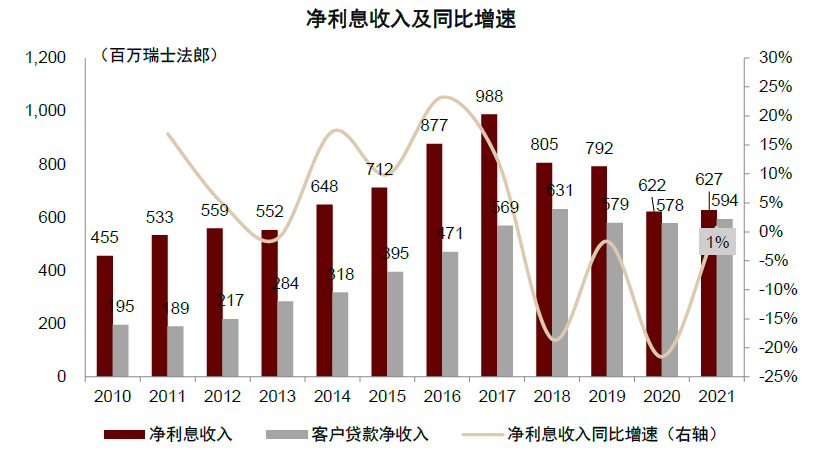

►净利息收入:宝盛生息资产包括存放同业款项、客户贷款(伦巴德贷款/按揭贷款) 和以公允价值计量且其变动计入其他综合收益(FVOCI)的债权资产等;计息负债包括银行借款、客户借款、发行债券和租赁资产等。其中,2021年来自客户贷款的净利息收入达5.9亿瑞士法郎,占净利息收入的95%,2018年以来来自客户贷款的净利息收入稳中略有下降,主因客户贷款息差有所下降、但仍保持在较高水平。

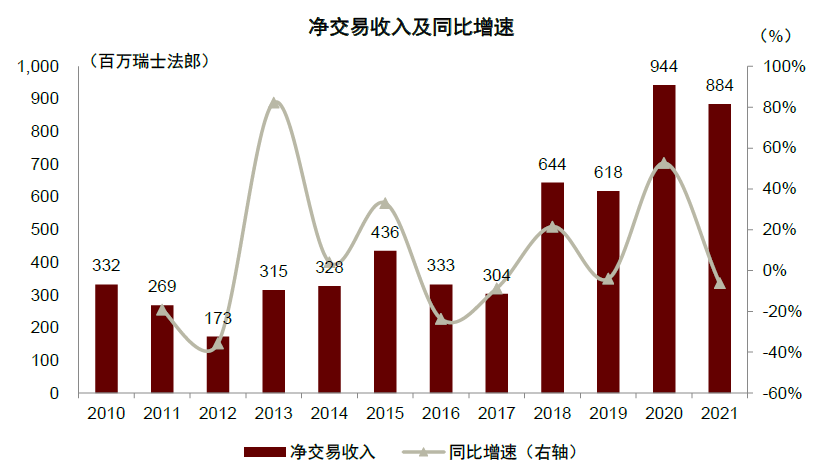

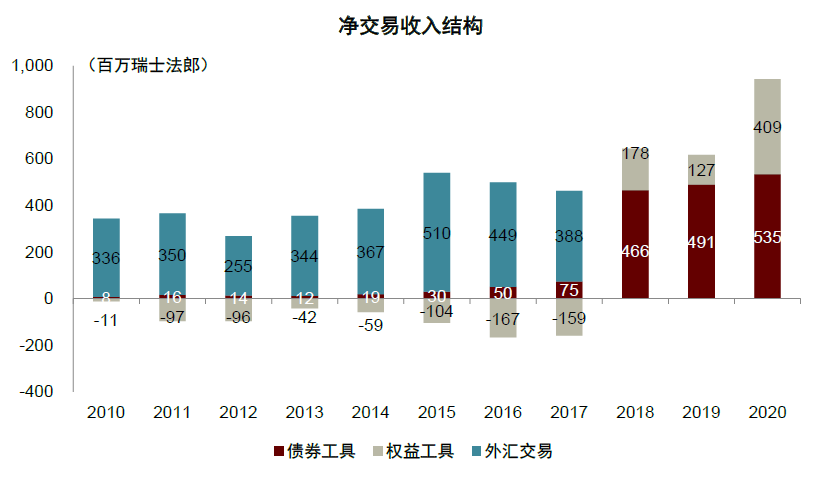

►净交易收入:主要包括权益工具收入、债券工具收入和外汇交易收入,公司净交易收入主要来源为外汇交易收入,但近年来权益工具交易收入由负转正并不断增长、成为净交易收入增长的主要驱动。2021年公司未披露净交易收入拆分,2020年宝盛净交易收入9.4亿瑞士法郎,其中债券工具及外汇交易收入5.4亿瑞士法郎、占比57%;权益工具交易收入4.1亿瑞士法郎、占比43%。

图表:咨询及管理费收入为宝盛佣金及手续费收入的主要来源

资料来源:公司公告,中金公司研究部

注:1)总佣金及手续费收入口径;2)其他服务佣金及手续费收入包含信用活动佣金收入

图表:宝盛向客户提供的贷款规模不断增长

资料来源:公司公告,中金公司研究部

注:其他服务佣金及手续费收入包含信用活动佣金收入

图表:来自客户贷款的净利息收入为净利息收入的主要来源

资料来源:公司公告,中金公司研究部

注:2018年口径调整导致净利息收入下降;2020年主因债权资产利息收入下降导致

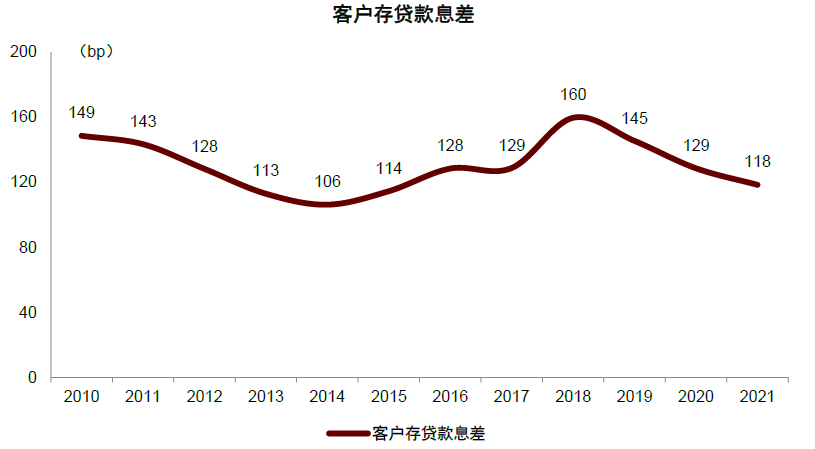

图表:宝盛客户存贷款息差仍然保持在较高水平

资料来源:公司公告,中金公司研究部

图表:净交易收入呈波动上升趋势

资料来源:公司公告,中金公司研究部

图表:外汇交易收入为净交易收入主要来源,权益工具收入为近年来增长驱动

资料来源:公司公告,中金公司研究部

注:1)2019年开始宝盛会计准则变更:外汇与债务工具交易收入合并;债券工具与权益工具改为以公允价值计量且其变动计入当期损益(FVTPL)的金融工具;2)2018年数据为回溯数据;3)2021年公司未披露净交易收入拆分数据

图表:宝盛营业收入主要由净佣金及手续费收入、净利息收入及净交易收入构成

资料来源:公司官网,中金公司研究部

财务分析:规模效应显现,业绩稳健增长

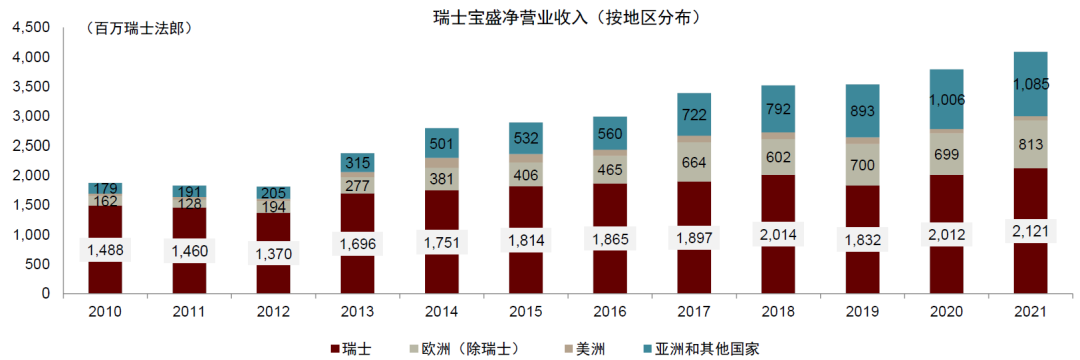

宝盛通过管理规模稳健增长、AUM结构变化抵御费率下行,实现营业收入持续提升。此外,地区分布来看,亚洲地区以及除瑞士之外的欧洲其他地区逐渐成为宝盛收入增长的重要来源。

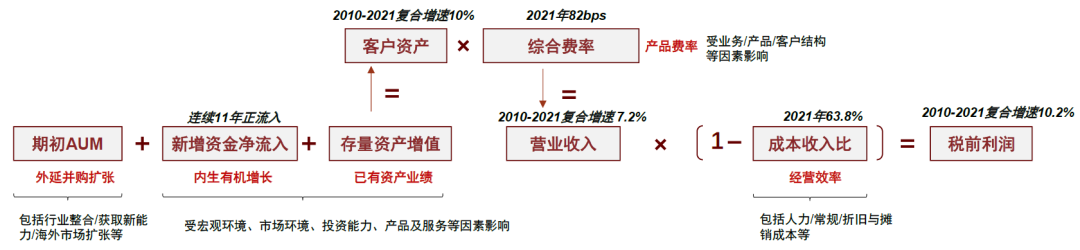

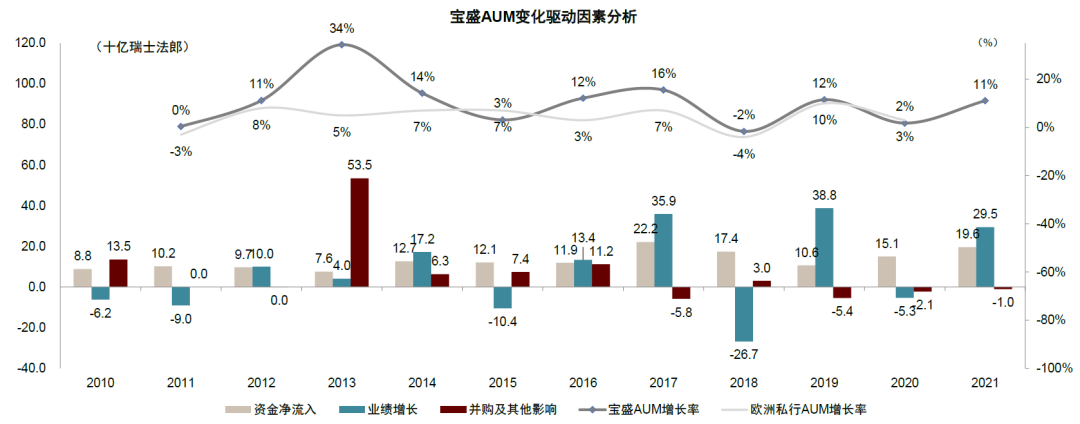

►AUM端:外延并购+内生增长,管理资产规模稳步提升。自2010年以来,大多数年份宝盛的AUM增速高于欧洲私行整体AUM增速,公司通过持续的新增客户资金流入、并购以及存量资本增值,实现AUM稳健增长、2010-2021年复合增速10%。其中:1)客户资金流入:宝盛依托强大的品牌效应、优质的产品以及卓越的服务,自2010年开始每年持续录得资金净流入,累计流入1,577亿瑞士法郎,十年平均AUM内生增长率达4.7%;2)并购扩张:2005年并购瑞银旗下三家私行以及资产管理公司、2012年并购美银美林美国境外财富管理业务,两次并购分别使得公司新增管理资产规模119、601亿瑞士法郎;3)存量资产增值:得益于公司出色的资管管理能力,2010-2021年累计带来912亿瑞士法郎的客户存量资产增值。

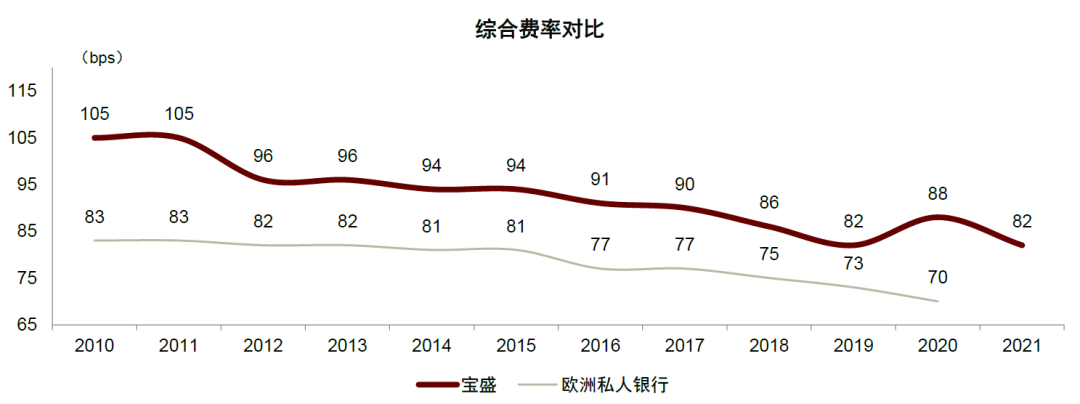

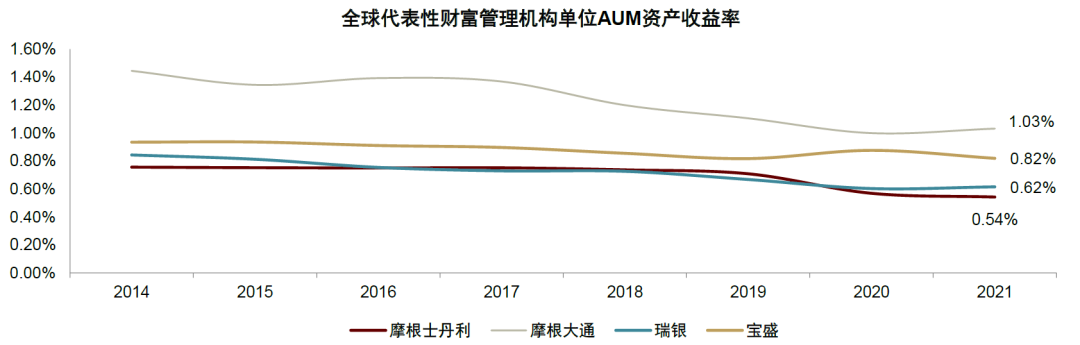

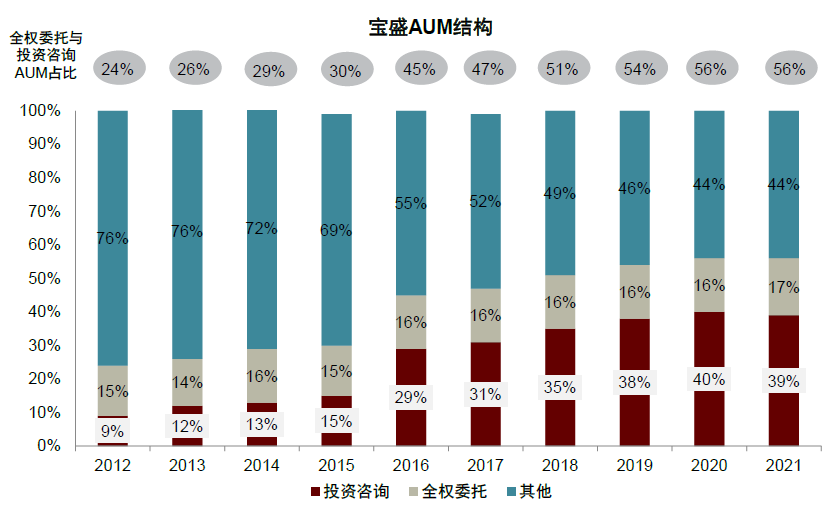

►费率端:综合费率高于同业,AUM结构变化抵御费率下行趋势。2021年宝盛单位AUM综合资产收益率达82bps,高于欧洲整体私行以及瑞银、摩根士丹利等全球领先财富管理机构。此外,截至2021年末,宝盛管理的资产规模中,全权委托服务、投资咨询服务和其他业务(包含客户主导服务)分别占比39%、17%、44%,其中全权委托和投资咨询类服务渗透率不断提升,带来二者合计管理规模占比由2012年的24%提升至2021年的56%,AUM结构变化一定程度上抵御整体费率的下行趋势。

图表:宝盛盈利模式解析——基于税前利润分拆其影响因素

资料来源:公司官网,中金公司研究部

图表:宝盛通过持续的新增客户资金流入、并购以及存量资本增值,实现AUM稳健增长

资料来源:公司公告,《麦肯锡欧洲私人银行调查(2021)》,中金公司研究部

注:2020年欧洲私行AUM增长率为麦肯锡预测

图表:宝盛单位AUM综合费率高于欧洲私行整体费率

资料来源:公司公告,《麦肯锡欧洲私人银行调查(2021)》,中金研究部

注:1)综合费率计算方式为年度营业收入/年度平均AUM;2)2020年欧洲私行数据为麦肯锡预测

图表:宝盛单位AUM综合费率高于瑞银、摩根士丹利

资料来源:公司公告,中金公司研究部

注:1)UBS为全球财富部门数据,MS为财富管理部门数据,摩根大通为国际私行部门数据;2)宝盛数据为公司直接披露,其他三家计算方式为相关部门净收入/期初期末平均AUM

图表:宝盛提供三种形式的财富管理服务

资料来源:公司公告,中金公司研究部

图表:宝盛咨询类及全权委托资产规模占比逐步提升

资料来源:公司公告,中金公司研究部

图表:亚洲地区成为宝盛收入增长的重要来源

资料来源:公司公告,中金研究部

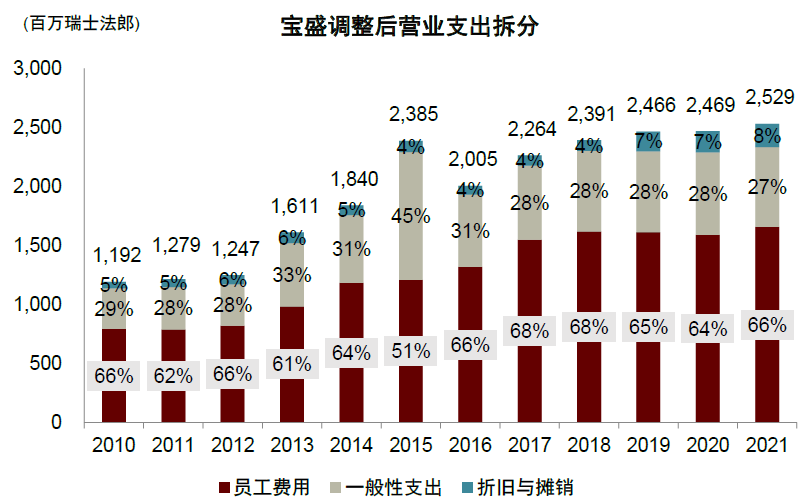

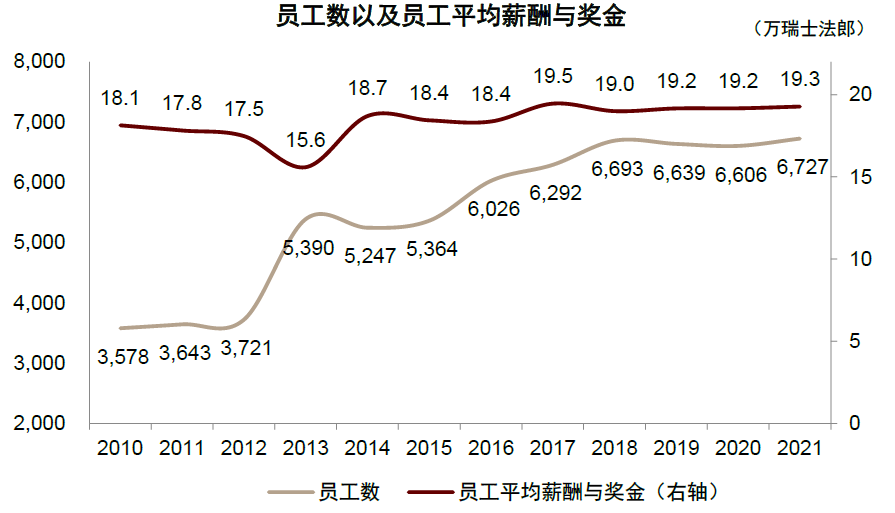

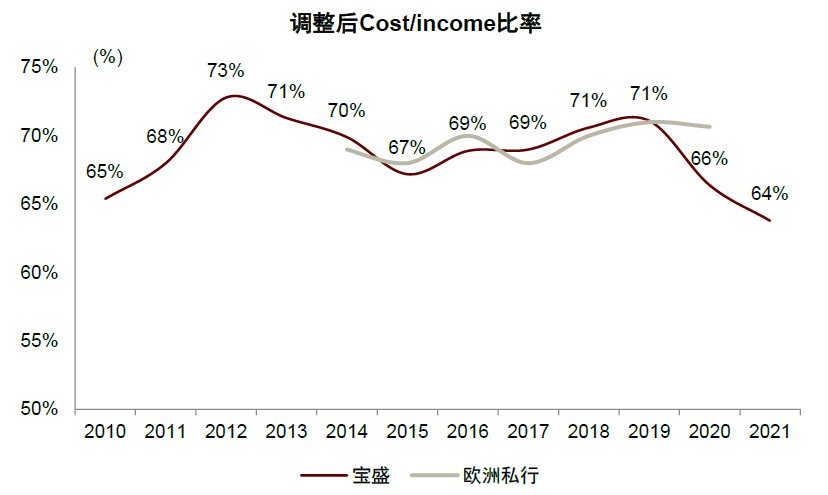

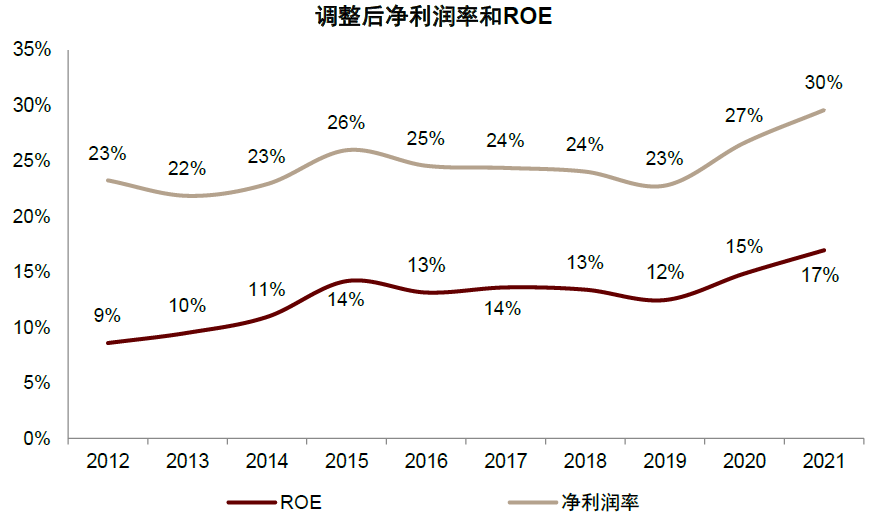

成本/收入比不断改善,利润率水平不断提升。公司经营成本主要包括员工成本、一般性支出、折旧摊销,2021年经调整营业成本25.3亿瑞士法郎,其中员工成本占比66%、主要包括薪酬与奖金、员工养老金支出、股份激励等;一般性支出占比27%,主要包括服务性费用(Service expense, fees and taxes)、信息/通讯/广告费用、IT和设备费用等;折旧摊销费用占比8%。公司经调整成本/收入比基本维持在60-70%区间,并且伴随近年来宝盛不断控制人员规模增长,带来员工成本增长放缓、成本/收入比持续改善,以及伴随管理规模增长公司规模效应凸显,带动盈利能力大幅提升,2021年实现调整后净利润11.4亿瑞士法郎,净利润率达30%、ROE达17%,相较2012年分别提升6ppt、8ppt。此外,公司维持较高的分红水平,2021年分红率达49%。

图表:公司经营成本主要包括员工成本、一般性支出、折旧摊销

资料来源:公司公告,中金公司研究部

图表:近年来宝盛全部员工平均薪酬平均在19万瑞士法郎

资料来源:公司公告,中金公司研究部

图表:2019年来宝盛成本/收入比不断改善

资料来源:公司公告,《麦肯锡欧洲私人银行调查报告》2021,中金公司研究部

注:欧洲私行2020年C/I比率为1Q与2Q+3Q的平均数,其中1Q20为70%、2Q+3Q为71%

图表:2019年来宝盛盈利能力不断提升

资料来源:公司公告,中金公司研究部

注:2015年宝盛为美国的遗留跨境业务支付4.2亿瑞士法郎的和解金,此处为剔除这部分影响后的利润率水平

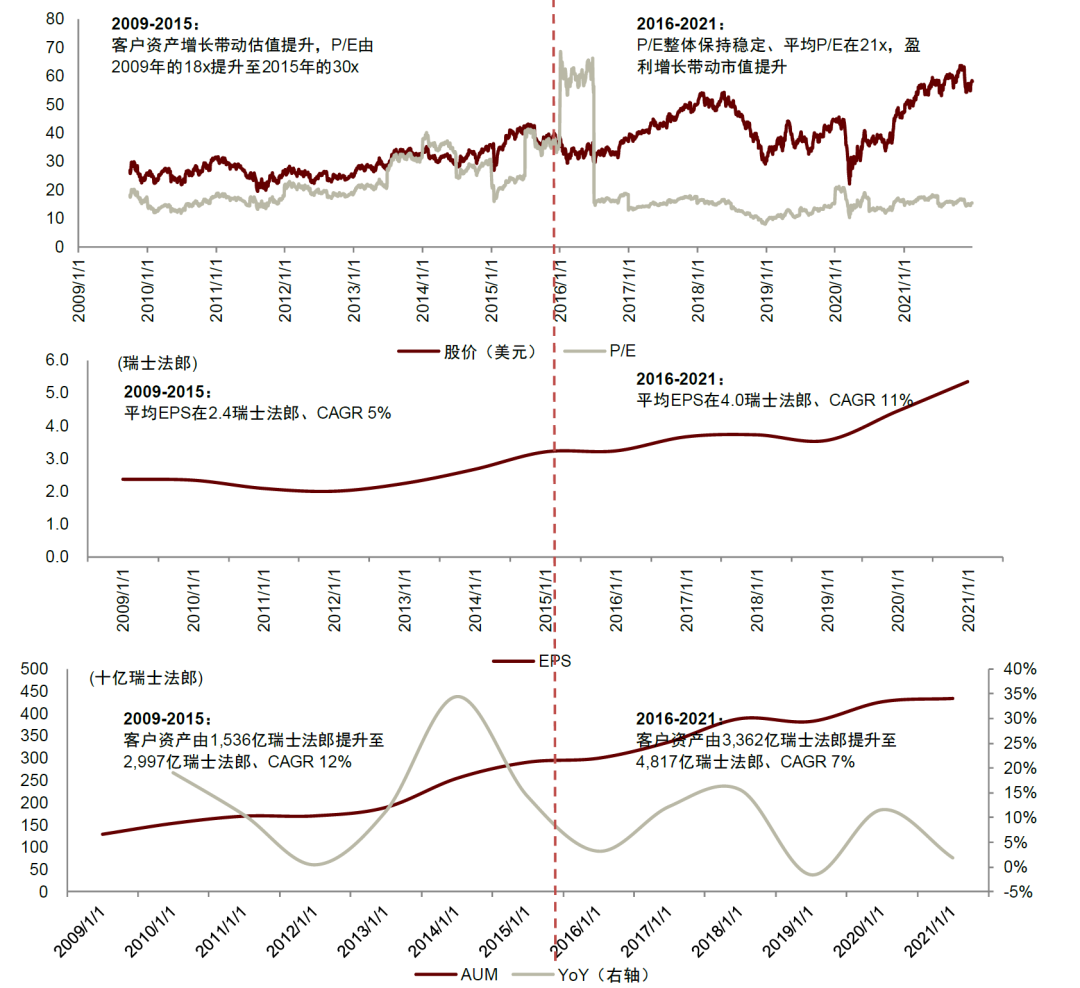

公司估值变化:1)2009-2015年,宝盛客户资产的快速增长推动估值倍数提升,但该阶段公司经营成本较高、盈利能力相对有限:客户资产由2009年的1,536亿瑞士法郎提升至2015年的2,997亿美元(CAGR 12%),P/E由2009年的18x提升至2015年的30x;2)2016-2021年,宝盛客户资产持续提升,规模效应逐渐显现带来盈利能力不断提升,整体估值倍数保持稳定:2016-2021年客户资产由3,362亿瑞士法郎提升至4,817亿瑞士法郎(CAGR 7%),EPS由2016年的3.0瑞士法郎增至2021年的5.2瑞士法郎(CAGR 12%),期间P/E平均为21x。截至22/11/18,公司总市值提升至113亿瑞士法郎。

图表:快速发展期,客户资产快速增长推动估值提升,盈利能力相对有限;稳健增长期,客户资产持续增长,规模效应逐渐体现,估值整体保持稳定

资料来源:公司公告,中金公司研究部

注:EPS采用调整后归属母公司股东EPS

发展历程:顺应国际并购整合浪潮,成就全球领先私行

历经130余年的发展,宝盛凭借独特的战略眼光,历经数次整合并购与业务调整,逐步打造成为全球领先私行。1)快速发展期:宝盛成立之初主要从事外汇交易业务,20世纪80年代顺应金融全球化与自由化的浪潮,开始大规模的全球并购整合,实现管理规模不断提升;2)重整旗鼓期:受21世纪初瑞士股票市场表现低迷及2008年全球金融危机影响,宝盛逐步剥离机构经纪业务、资产管理业务等,重新专注于私行业务;3)飞跃增长期:宝盛在继续巩固欧洲市场竞争优势的同时,加快亚洲市场布局,通过收购美林国际财富管理在美国境外的业务,巩固其全球领先高端财富管理机构的竞争地位。

快速发展:扩大业务条线,完善全球布局版图

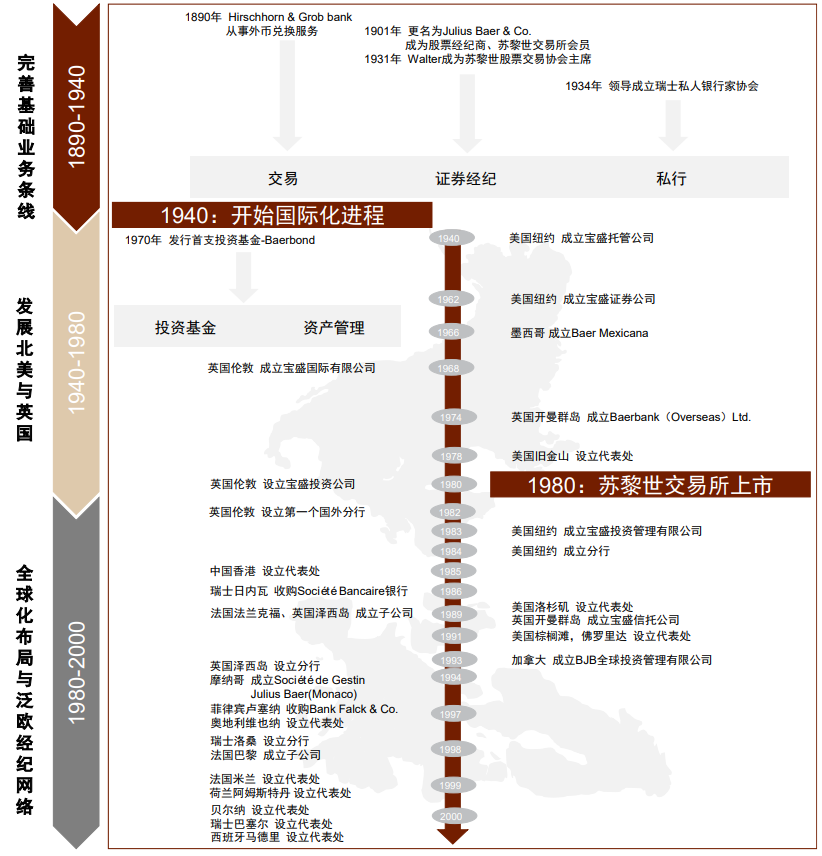

宝盛成立之初主要从事外汇交易业务;20世纪40-70年代,开始初步开拓北美及英国市场,扩展投资基金与资产管理业务条线;20世纪80年代顺应金融全球化与自由化的浪潮,开始大规模的全球并购整合,形成了以瑞士为核心、以欧洲与北美为基础、延展至中国香港的全球化布局,提供私行、机构资产管理、投资基金、经纪、交易五大业务,实现管理规模的不断提升。

►1890-1940:成立之初主要从事外汇交易业务。地处法国、德国、意大利等老牌资本主义国家之间,政局稳定、保持中立的瑞士经贸活动日益繁荣。1890年,Ludwig Hirschhorn在苏黎世成立Hirschhorn & Grob Bank从事外币兑换业务;1896年Julius Baer加入公司,并于1901年Hirschhorn去世后获得公司全部股权并更名为Julius Baer & Co.,同年宝盛成为苏黎世证券交易所的成员。

►20世纪40-70年代:开拓北美及英国市场,扩展投资基金与资产管理业务条线,成为瑞士首家上市私行。1)二战爆发后,欧洲政治和经济面临的不确定性加剧,1940年部分Baer家族成员前往纽约并设立了私行办事处,开启了宝盛国际化扩张的历程。二战结束后,美国经济空前繁荣,宝盛业务稳健发展,在北美主要城市设立了子公司或办事处。1968年,宝盛在伦敦成立子公司,将英国纳入业务版图。2)1970年,宝盛发行首支投资基金,正式扩展投资基金与资产管理业务条线。为了支持自身业务发展的资金需求,宝盛于1975年由家族合伙制变为股份制公司,并于1980年成功在苏黎世股票交易所上市,成为首家公开上市私行。

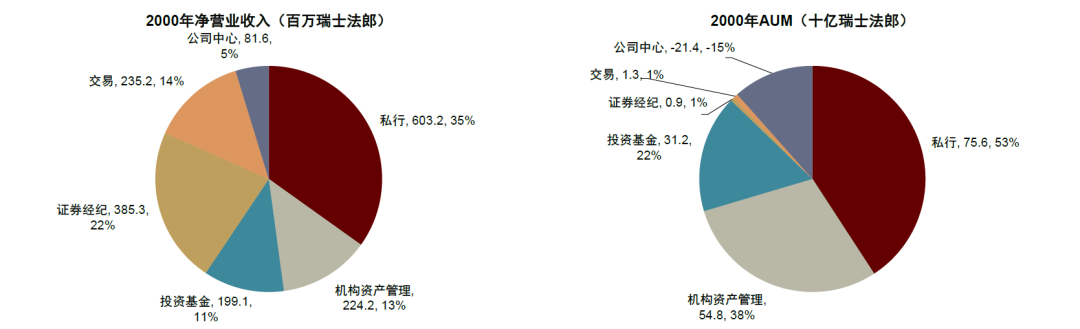

►20世纪80-90年代:国际化进程加快,成为瑞士第四大资管机构。20世纪80年代开始,宝盛通过在不同国家设立子公司或办事处,以及收购当地银行、资产管理或财富管理公司等,加快国际化布局。截至20世纪末,宝盛已经形成了以瑞士为核心、以欧洲与北美为基础、延展至中国香港的全球化布局,提供私行、机构资产管理、投资基金、经纪、交易五大业务,2000年公司实现净营业收入17.9亿瑞士法郎,AUM达1,697亿瑞士法郎,成为瑞士管理客户资产规模第四大的资管机构。

图表:1890-2000年宝盛发展史

资料来源:Reference for Business,公司公告,公司官网,中金公司研究部

注:1986年收购Société Bancaire银行51%股份,1995年增加到75%,1997年增加到100%;1997年收购Bank Falck & Co.51%股份,1998年获得剩余全部股份

图表:2000年宝盛实现净营业收入17.9亿瑞士法郎,AUM达1,697亿瑞士法郎

资料来源:公司公告,中金公司研究部

注:公司2001年进行业务结构调整,并追溯调整2000年财务数据

重整旗鼓:专注私行业务,发展重心转回欧洲

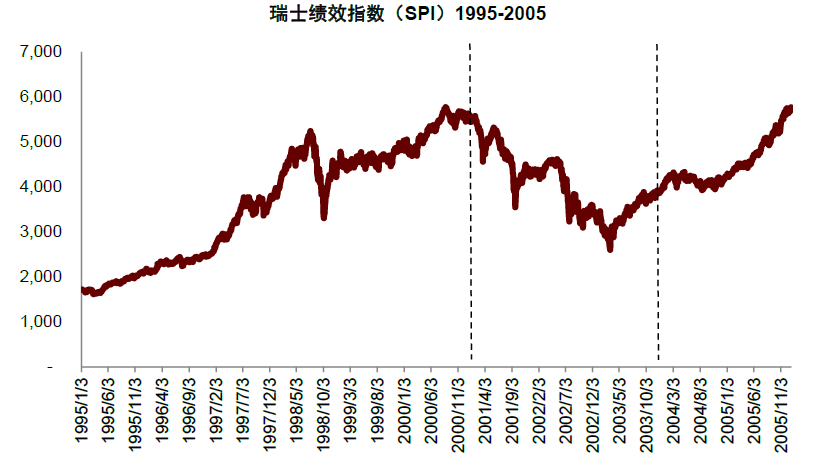

受21世纪初瑞士股票市场表现低迷及2008年全球金融危机影响,宝盛历经三次业务调整,逐步剥离机构经纪业务、资产管理业务等,重新专注于私行业务, 并将发展重心转回欧洲市场。

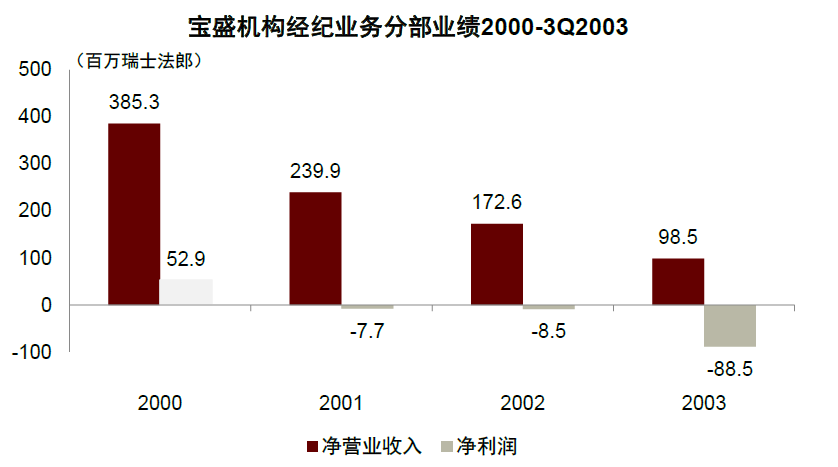

►第一次业务及组织架构调整:出售机构经纪业务,Baer家族放弃对公司的控制权。由于股票市场表现持续低迷,宝盛机构经纪业务部门2001-2003年遭遇连续3年亏损,2003年宝盛退出机构经纪业务,将注意力重新集中于传统的资产管理和财富管理业务。此外,[2]为了支持宝盛进一步融资扩张,2005年Baer家族决定放弃对宝盛的控制权,引入了无表决权限制的单一类别注册股份,实行同股同权。

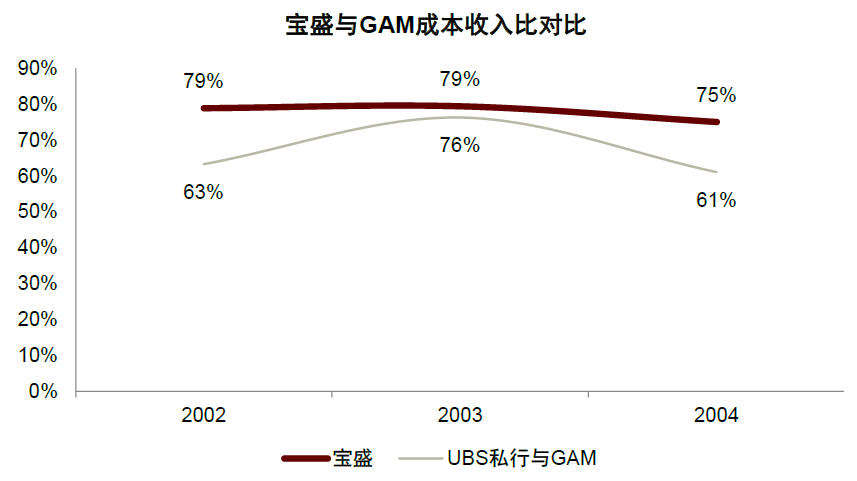

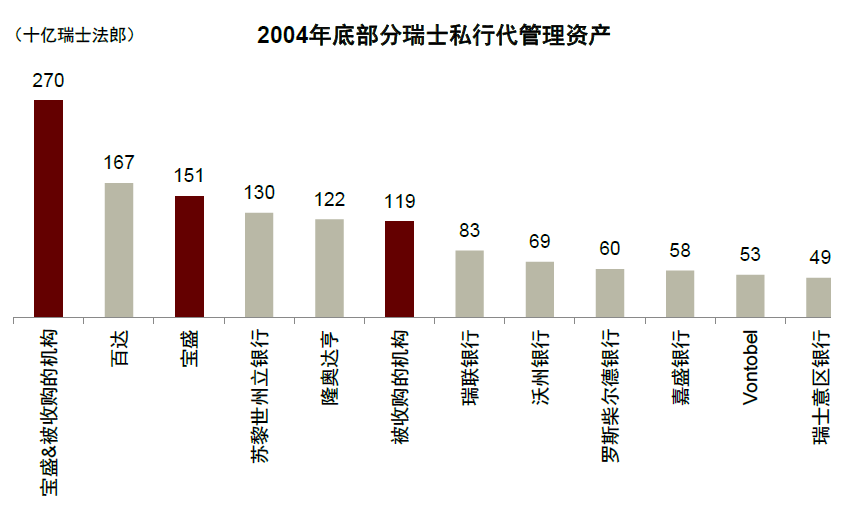

►第二次业务调整:出售北美私行业务,将发展重心转回欧洲市场。伴随911事件之后美国政府进一步加强对于离岸财富的监管、离岸合规成本大幅上升,以及来自美国境内财富管理机构的竞争日益加剧,2004年宝盛放弃美国私行业务并将其出售给瑞银,将发展重心转回欧洲市场,于次年收购瑞银旗下三家私行以及资管公司Global Asset Management(GAM),其中三家私行总部分别位于瑞士德语区、瑞士法语区以及意大利语区,GAM为欧洲最大的资管公司之一,收购完成后宝盛一跃成为仅次于瑞银和瑞士信贷的瑞士第三大资管机构。

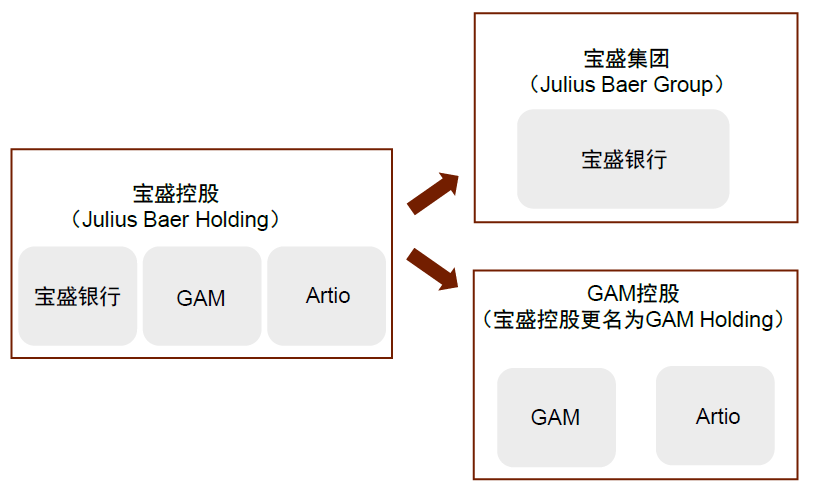

►第三次业务调整:剥离资管业务,专注私行业务。受全球金融危机影响,宝盛意识到资产管理及对冲基金业务面临的经营风险,于2009年分离资产管理业务,专注于私行业务,瑞士宝盛(Julius Baer Group)作为纯私行机构在瑞士交易所上市。

图表:2001-2003年瑞士股票市场表现低迷

资料来源:Bloomberg,中金公司研究部

图表:2001-2003年宝盛机构经纪业务连续三年亏损

资料来源:公司公告,中金公司研究部

注:2003年数据截止2003年9月30日

图表:被收购的三家私行及资管公司GAM相对宝盛具有更高的经营效率

资料来源:公司公告,中金公司研究部

注:成本收入比=营业成本/营业收入;UBS私行与GAM数据为报告分部企业中心的私行与GAM

图表:收购三家私行及资管公司后宝盛AUM快速增长

资料来源:《全球私人银行业务管理》((英)戴维·莫德,2007年),中金公司研究部

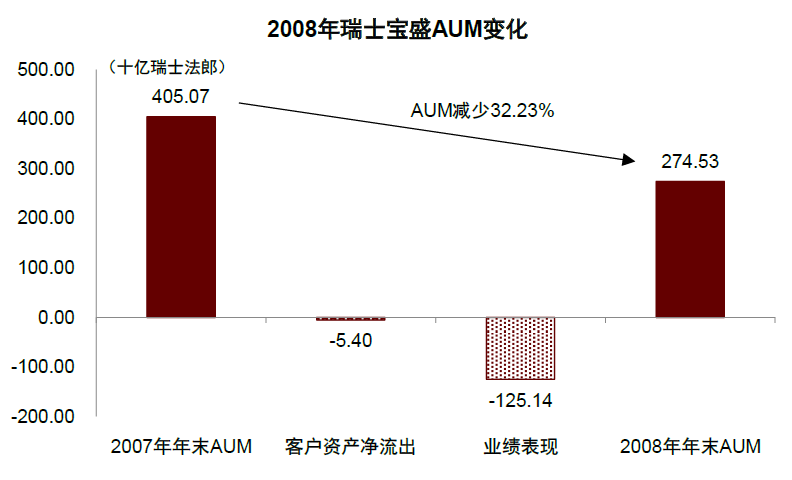

图表:2007-2008年,宝盛客户资产规模大幅下滑

资料来源:公司公告,中金公司研究部

图表:2009年宝盛将资产管理业务剥离,专注于私行业务

资料来源:公司公告,中金公司研究部

注:1)Artio于2009年9月上市;2)宝盛控股、宝盛集团、GAM控股为上市主体

飞跃增长:开拓亚太市场,打造全球领先私行

宝盛在继续巩固自身在欧洲市场的竞争优势的同时,加快亚洲市场布局,通过收购美林国际财富管理在美国境外的业务,巩固其全球领先私行的竞争地位。

►巩固欧洲市场竞争优势。自2010年开始,宝盛继续通过在欧洲的并购活动与设立分部、巩固自身竞争实力。2010年宝盛收购ING Bank加强瑞士法语区业务,2012年收购Kiros后与宝盛自有业务整合、加强公司在意大利在岸财富管理市场的竞争力,2016年收购Commerzbank International加强卢森堡地区的业务开展;同时通过在德国基尔、西班牙巴塞罗那等城市开设分行,进一步增强其对西欧国家的私行客户的品牌影响力与服务能力。

►和本地机构合作,加快亚太市场布局。由于宝盛在亚太地区的布局时间较短、品牌知名度有待提高,因此主要通过与本地知名财富管理机构合作、提高品牌影响力、服务当地客户。2011年公司与麦格理集团达成合作,2012年与中国银行签订战略合作协议、相互推介业务,2018年分别与泰国暹罗商业银行和日本野村证券成立合资公司、服务当地私行客户。

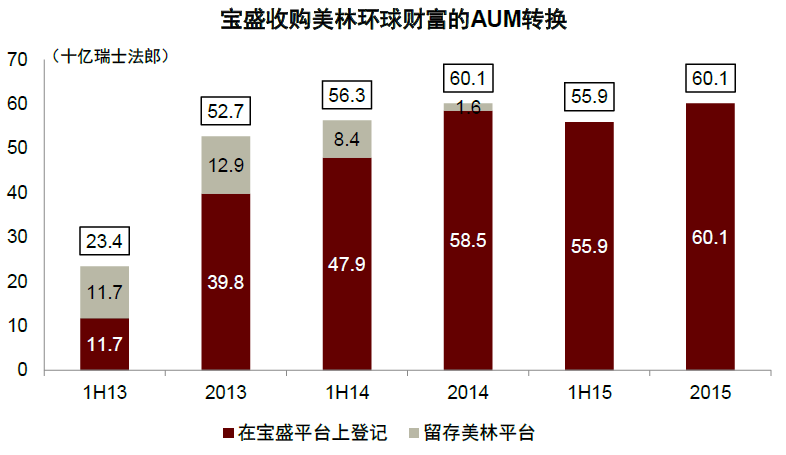

►收购美林国际财富管理业务,巩固全球领先私行地位。2012年,宝盛宣布收购美林在美国境外的国际财富管理业务,本次并购为宝盛带来了365[3]名财务顾问以及601[4]亿瑞士法郎的资产管理规模增长,同时使得宝盛获得了美林卓越的投资研究团队以及在中国香港、新加坡、印度等地的宝贵客户资源,宝盛也通过收购国际知名财富管理机构、提高了自身的品牌声誉、巩固了在全球私行业务中的领先地位、成为亚洲管理客户资产规模最大的私行之一。

图表:宝盛在继续巩固欧洲市场的竞争优势的同时,加快亚洲市场布局

资料来源:公司官网,中金公司研究部

图表:美林在美国境外的国际财富管理业务为宝盛带来601亿瑞士法郎的管理规模增长

资料来源:Julius Baer Presentation 2015,中金公司研究部

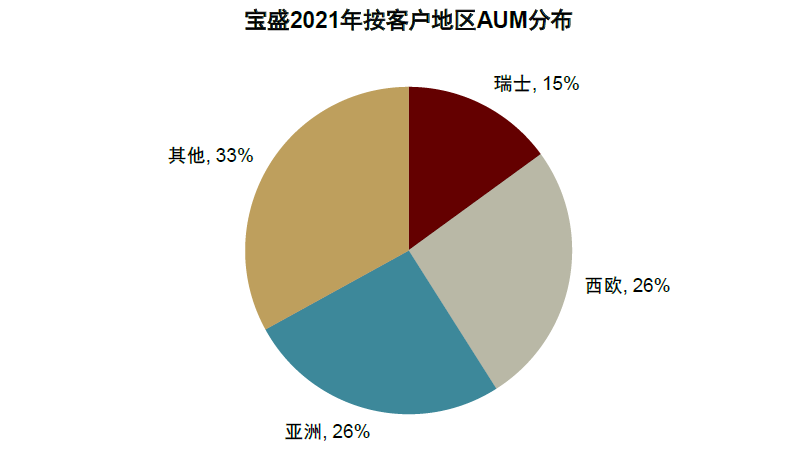

图表:截至2021年末,宝盛AUM中来自亚洲地区的客户资产规模占比达26%

资料来源:Julius Baer Presentation 2021,中金公司研究部

注:数据截至2021年末,其中亚洲不包括中东,其他包括中东、拉丁美洲与东欧

经验借鉴:品牌+服务+团队三轮驱动,巩固国际领先私行竞争优势

宝盛凭借卓越品牌、优质服务、高效团队,不断加深国际领先精品私行的竞争优势。1)品牌:宝盛依托于长达百年的家族管理,并通过持续的品牌建设传递自身品牌定位和价值主张,提升对高净值客户的吸引力;2)服务:宝盛打造开放产品平台,在全球产品网络中为客户寻求最佳匹配的解决方案,同时提供艺术品、房地产、私募产品等差异化产品,满足高端客户的多元化投资需求;3)团队:宝盛完善的考核体系及薪酬激励制度,有利于提高客户经理人均产能,释放强大的规模效应,2021年单个客户经理创收达303万瑞士法郎、管理AUM达3.8亿瑞士法郎,均高于瑞银、摩根大通、摩根士丹利等全球头部财富管理机构。

品牌:家族管理+品牌建设,打造卓越品牌

宝盛凭借贵族历史底蕴、持续品牌建设,打造了高端私行品牌形象,持续吸引优质的高净值客户资源,客户可投资资产规模一般高于250万瑞士法郎,财富和税务规划的门槛高达约1,000万瑞士法郎。具体而言:

►贵族历史底蕴:瑞士宝盛业务发展初期以合伙公司模式经营,作为合伙人的Baer家族成员逐渐增加;1980年首次上市后,大部分投票权仍然归属于Baer家族、直到2005年开始实行“一股一票”后才有所改变;当前Raymond J Baer仍担任瑞士宝盛名誉主席,长达百年的家族管理使得宝盛积累了深厚的贵族历史底蕴,更了解高净值客户的财富管理需求,在吸引高端客户方面具备竞争优势。

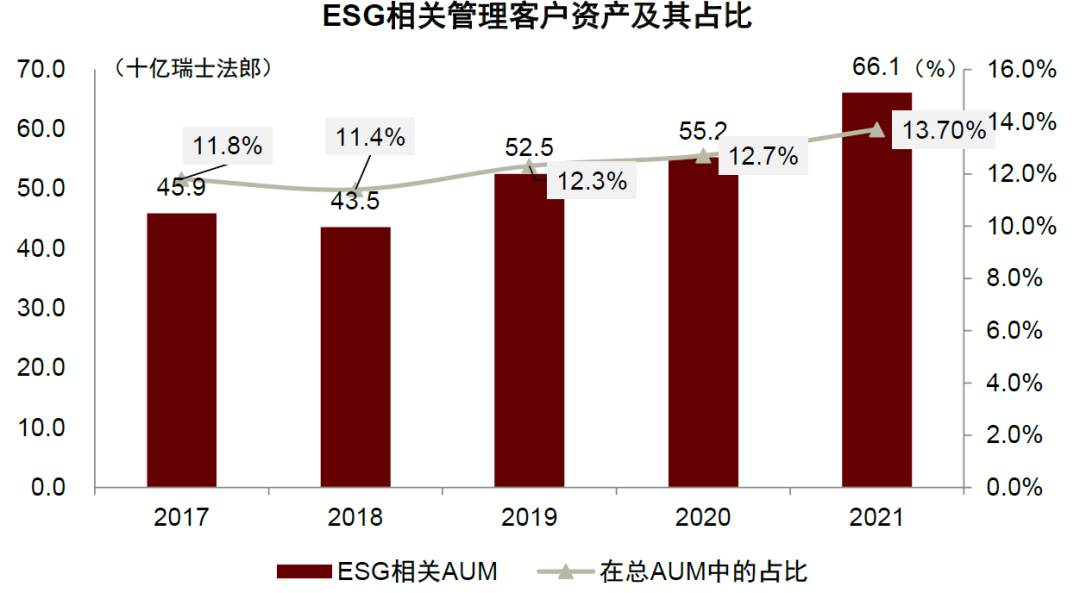

►持续品牌建设:早在1965年公司就设立瑞士宝盛基金会,专注于支持艺术发展和学术活动;此外,宝盛通过在瑞士的旅游胜地克莱恩•蒙塔纳和韦尔比耶等地开设办事处、在中东赞助马球运动、成为国际汽联电动方程式锦标赛主要赞助商等方式,传递自身品牌定位和价值主张;宝盛还通过持续的社会责任投资不断提高自身社会影响力,2021年末宝盛企业社会责任投资达661亿瑞士法郎,占公司管理资产规模的13.7%。

图表:2018年以来宝盛社会责任投资规模逐年上升

资料来源:宝盛可持续发展报告2017-2021,中金公司研究部

服务:多元产品+科技赋能,提供优质服务

打造开放产品平台,为客户提供最佳解决方案。宝盛打造了开放式产品平台PCS,在全球范围内引入第三方合作机构,提供股票、债券、投资基金等产品。由于宝盛并不承担销售第三方机构产品的压力,因此能够秉承以客户为中心的理念,在全球产品网络中为客户寻求最佳匹配的解决方案。

提供增值服务和差异化产品,满足高净值客户的多元化财富管理需求。1)艺术品投资:宝盛于1981年开始收藏艺术品,至今藏品已超5,000件,覆盖绘画、雕塑、照片等形式,并在瑞士宝盛全球的会议室和办公室展示,积累了较高的艺术素养和投资经验。当前宝盛为客户提供艺术品交易平台,并在交易过程中作为中介提供担保。2)房地产投资:2021年宝盛收购了综合房地产服务提供商Kuoni Mueller & Partner,并新成立房地产咨询部门,提供覆盖房地产投资整个生命周期的咨询、交易、融资、管理等服务。3)私募等其他产品:宝盛还为高净值客户提供私募股权、私募债券等产品以及结构性融资等个性化解决方案,满足高净值客户的多元化财富管理需求。

金融科技赋能,提升客户体验。2021年,宝盛IT及设备相关投入达8,630万瑞士法郎,占净收入的比例为2.2%,主要用于打造成熟的私行IT系统,为报告提供、市场分析到交易执行等业务全链条赋能。1)产品创新方面,宝盛为客户提供加密产品和数字资产解决方案;2)投资体验方面,宝盛打造了全球数字咨询平台(DiAS)以及虚拟专家团队、为客户提供定制化且高效的投资决策解决方案;3)用户交互方面,宝盛不断升级手机银行,并通过WhatsApp、Wechat等社交媒体与客户进行交流互动。

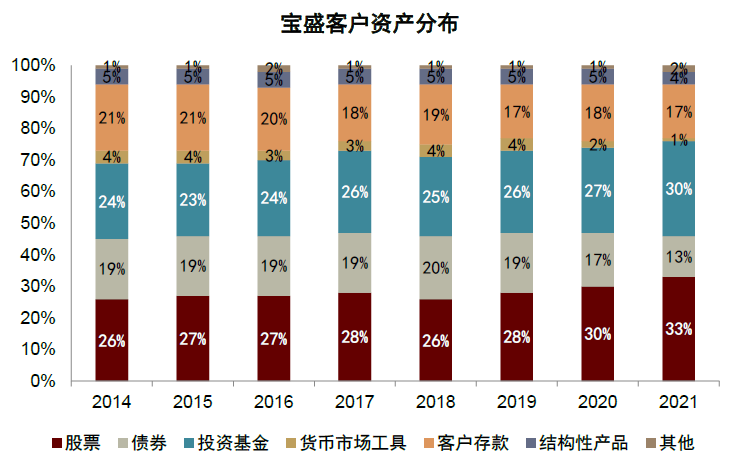

图表:宝盛客户资产投向较为多元

资料来源:公司公告,中金公司研究部

图表:宝盛IT及设备相关投入占净收入比持续高于2%

资料来源:公司公告,中金公司研究部

图表:金融科技赋能客户服务全流程

资料来源:1H21宝盛业绩会PPT,中金公司研究部

团队:完善考核+薪酬激励,建设高效团队

截至2021年末,宝盛共拥有1,274名客户经理,单个客户经理创收达303万瑞士法郎,单个客户经理管理AUM达3.8亿瑞士法郎,单个客户经理创收以及管理规模均高于瑞银、摩根大通、摩根士丹利等全球头部财富管理机构。我们认为宝盛完善的考核体系及薪酬激励制度,有利于提高客户经理人均产能,释放强大的规模效应。

► 考核体系方面,宝盛对客户经理的考核包括三个原则,以考核其客户资产管理规模和管理能力为主:1)客户经理对客户需求的挖掘程度;2)宝盛内部不刺激客户经理的收入,不将其奖金和其业绩挂钩;3)客户经理如何保障客户的资产价值。

►薪酬激励方面,宝盛为员工提供多样化的薪酬激励和福利选择,包括为高级管理层设立的DBP(延迟奖金计划)、EPP(股权激励计划),以及为普通雇员设立的DCP(延迟现金计划)、PSP(优先股激励计划)等,激励计划与考核体系挂钩,有助于提高员工的积极性。

图表:截至2021年末,宝盛单个客户经理创收达303万瑞士法郎、管理AUM达3.8亿瑞士法郎,均高于瑞银、摩根大通、摩根士丹利等全球头部财富管理机构

资料来源:公司公告,中金公司研究部

注:1)UBS为全球财富部门数据,MS为财富管理部门数据,摩根大通为国际私行部门数据;2)汇率采用1美元=0.94瑞士法郎

图表:宝盛为员工提供多样化的薪酬激励计划

资料来源:公司公告,中金研究部

风险提示

资本市场大幅波动

由于公司客户资产管理规模以及自营交易业务都受到宏观经济形势、流动性环境、市场表现及投资者情绪等影响,若资本市场大幅波动,将会对公司的经营及财务状况造成不利影响。

人才竞争加剧

优秀的客户经理团队对宝盛而言至关重要,若人才竞争加剧、投顾人才流失,将对公司业务造成不利影响,从而影响公司的经营状况及盈利能力。

市场竞争超预期

市场竞争超预期带来的高净值客户资源竞争加剧、以及全球经纪佣金及管理费率超预期下行,将对宝盛的收入及盈利增长带来压力。

[1]总佣金及手续费收入口径

[2]《全球私人银行业务管理》((英)戴维·莫德,2007年)

[3]2013年投资者业绩会

[4]2015年投资者业绩会;601亿瑞士法郎为整合完成后的总结果,其中还包括早期整合AUM在此期间的增值。

本文来自微信公众号“中金点睛”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。