1、Alpha模型

(1)给定的Alpha模型如下:

Alpha Model:

即:

(2)给定如下参数的原始数据:

参数处理解释:

· MA3-12 是根据月份标准化得到。其中有些月份存在缺失值,我们通过加权平均的方法进行填补。

· B/P 是对月份和部门同时进行标准化得到

· Alpha 序列由上边公式计算所得,并对alpha按月份进行标准化使得

· ln(cap)根据月份和部门分类进标准化

2、偏差回归(Bias Regression)

这里的偏差回归跟第二部分中的λ回归类似,这里用的是标准化的α对与第二部分中相同的13个变量进行回归分析。所有13个自变量都根据资本占比进行加权。

公式如下:

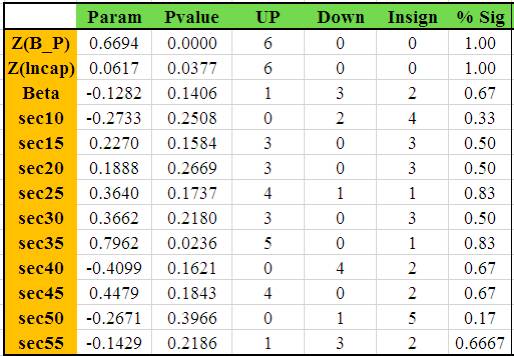

带入数据得到回归结果统计如下:

表1: 10%置信水平下的偏差回归统计结果

3、结果分析

上边的回归结果显示我们的Alpha模型有一些偏差参数。如果alpha中没有偏差的话,风险因子的改变不应该对alpha值有显著的影响。由此,我们可以明显的看出,大多数情况下,显著影响(正向或负向)数量显著大于或等于非显著影响的数量,这意味着alpha被一些因素引起偏差,尤其是Ln(Cap) 和B/P。但是,由于样本数量少,这个结论并不十分确定。

4、残值alpha回归分析(Residual alpha regression)

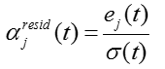

上边的alpha模型中有些部分不能被独立参数所解释,这部分成为残差。残差与系统性风险无关,因此它是因变量的一部分且与自变量无关。残差的计算可由下边公式得到:

我们通过下边的方法计算平均月度相关系数:

(1)从回归方程中得到残差ej(t),然后计算ej(t)的标准差σ (t) .

(2)ej(t) 与σ (t) 的商为残值alpha.

最后我们计算实际alpha与残值alpha之间的相关系数。我们得到平均月度相关系数如下:

表2: 月度平均相关系数

从上表我们可以看出,实际alpha与残值alpha之间的相关系数为0.777,,由此我们可以假设,残值alpha与实际alpha同向变化,且相关系数小于1。

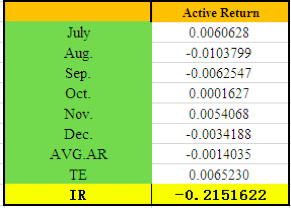

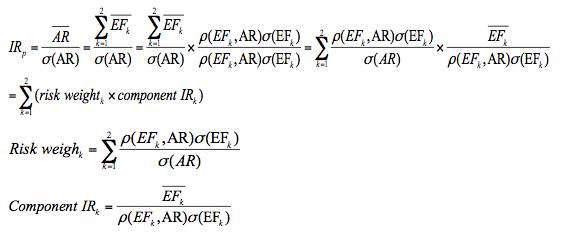

5、主动收益率(Active Return)、主动风险(Active Risk)和IR

我们通过下边的步骤来计算主动收益率、主动风险和IR:

(1)计算资本权重

i在特定月里来自不同部分的股票

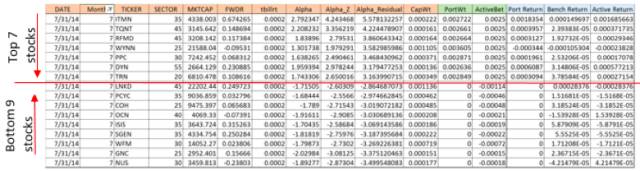

(2)以标准化的alpha进行排序,选出每月中alpha最大的100只股票,然后在其权重上加0.25%(总数为25%)。对应的,从alpha最小的股票开始,依次减掉其权重,权重高于0.25%的减去0.25%;权重不足0.25%的,减到其权重为零,使得最终减去的权重和也为25%。对投资组合的6个月全部进行如上处理,表格部分表现形式如下图示例所示:

表3:alpha排序加权结果(部分)

因此,投资组合的权重为:权重调节值(Active bet)+基准的权重(Benchmark weight)主动收益率AR=Active Bet * FWDR.。并且,主动收益率AR = Average (Active Return),追踪误差为:TE =  。 由此我们可以计算出IR为:

。 由此我们可以计算出IR为: , IR结果统计表如下所示:

, IR结果统计表如下所示:

表4: IR结果

6、归因分析(Attribution)

(1). 主动收益率的归因分析

下一步我们通过下边的方程来计算总影响

主动收益率公式如下:

主动收益率=组合贡献(Pcon)-基准贡献率(Bcon)

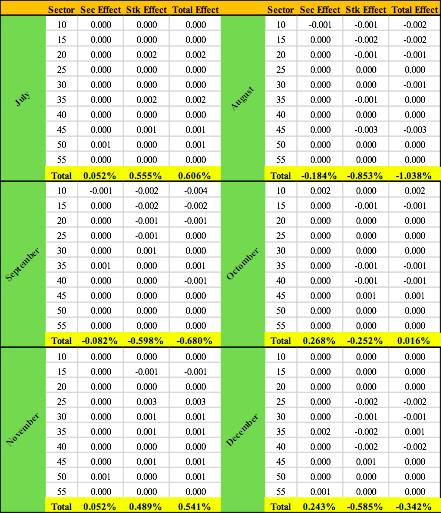

表5显示了公式的右边,又可分解为:

总影响=部门影响 +股票影响

+股票影响

根据表6,alpha模型6个月内在所有部门中的股票影响接近于0,因此,总印象主要来源于部门选择的影响。进一步解释,对于7月、10月和11月来说,总的主动收益率是正的,对8月、9月和12月来说,总主动收益率为负的,且这些影响主要都来自部门影响。

表5: 部门影响,股票影响和主动收益率

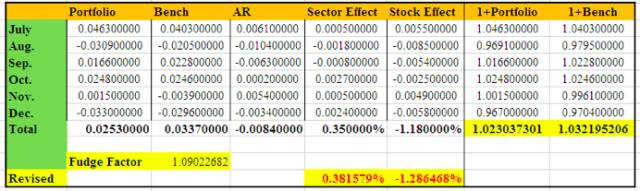

(2). 总归因分析

对于多时期归因来看,由于收益率运用几何平均而非算法平均,因此,我们使用“容差系数”(fudge factor)来使得股票影响和部门影响在多时期下更加有效。

根据表9结论可知,7月到12月总收益的容差系数为1.09,大于1;股票影响为负,所以总影响主要来自于部门影响。

表6: 总收益归因结果

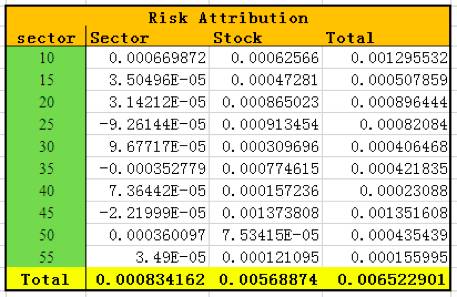

(3). 风险归因

这里,EF1 代表股票影响,EF2 代表部门影响,并且AR=EF1+EF2。我们以IR归因excel作为模板可以计算出风险归因结果如下表所示:

表7: 风险归因

风险总影响主要来自股票影响,其中部门45的股票在风险归因的股票影响中占比最多。

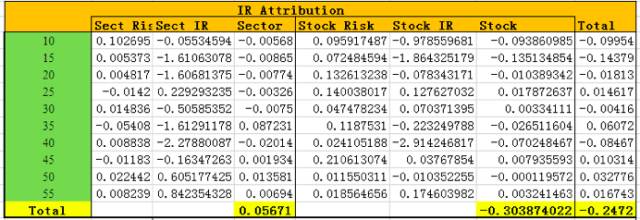

(4). IR 归因

表8: IR 归因

根据IR归因结果,我们可以认为,负的主动收益率是由差的股票选择所造成的,而这种选择甚至高于基金经理对选择一个好部门的能力。

基金经理最大的风险来源来自部门10和部门45(主要由于很差的股票选择能力),总的来说,股票影响对风险的贡献度高于部门影响。

IR确认了上边分析中的结果,基金经理较差的股票选择能力所带来的负影响抵消了他在好部门选择能力上的正影响。

由此,基金经理应该修正他的股票选择模型。

本文来自微信公众号“量化金融分析师”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。