通过最大收益率、最大夏普、最小最大回撤、最小波动率、最大卡玛比率等方法探究已有的9大类策略不同策略组合的效果。

具体而言,我们通过对9个给定信号线性合成,分定权重与变权重两种赋权方式研究其在全品种的表现。研究发现,信号等权重组合表现突出,显著优于每个单一信号;信号变权重组合一定程度上能提升信号效果,但略逊于等权重组合。

风险提示:模型误设风险、历史统计规律失效等风险。

一 资产组合概述

资产组合选择理论是由美国经济学家马科维茨于1952年提出,并经过不断发展而成的理论。它主要讨论如何进行金融资产的组合以分散投资风险,并实现收益最大化,而其中分散化的收益主要取决于给定风险资产之间的相关性。

通常来说,组合构造可以归纳为多个风险资产和一个风险资产的情况。首先,确定可行集的风险收益权衡;其次,通过计算使资产配置线斜率最大的各风险权重以确认最优风险组合;最后,确认由无风险资产及最优风险组合形成的最优投资组合。

1.1 量化交易策略绩效指标

在量化交易策略中,我们通过多次资产组合,对风险资产的权重进行动态调整。除了关注截面上资产组合本身的风险、收益率之外,还应该关注制定策略在时序上的稳定性、胜率、风险等。常用的业绩评价指标主要包括:

1、年化收益率(Annualized Returns)

年化收益率是衡量策略投资回报的主要指标,表示投资一年的预期收益率,计算公式如下:

2、夏普比率(Sharp Ratio)

夏普比率是指承受单位总风险带来的超额回报,可同时对风险与收益进行考虑。如在给定的风险水平下最大化期望回报,在给定的期望回报水平上最小化风险。计算公式如下:

3、最大回撤(Max Draw Down)

最大回撤反映了投资者忍耐亏损的极限,衡量了给定时间内最极端的亏损量。t日的最大回撤计算公式如下:

4、波动率(Volatility)

收益的标准差σ为测度风险的常用指标,通常被定义为方差的平方根,以衡量结果的波动程度,计算公式如下:

5、卡玛比率(Calmar Ratio)

卡玛比率定义与夏普比率类似,采用最大回撤作为风险衡量指标,计算公式如下:

6、胜率

胜率定义为目标周期内盈利的交易次数占总交易次数的比例。

二 反转策略表现

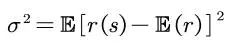

我们此前已根据一些技术指标来构造出若干信号,包括但不限于动量信号、反转信号等。我们选取其中9个信号进行信号合成,来探究合成信号能否对单一线性信号有一定的提升作用。从图中可见,9个信号平均收益两两相关系数较低,可假设信号之间相互独立。

三 信号表现

三 信号表现

3.1 单一信号表现

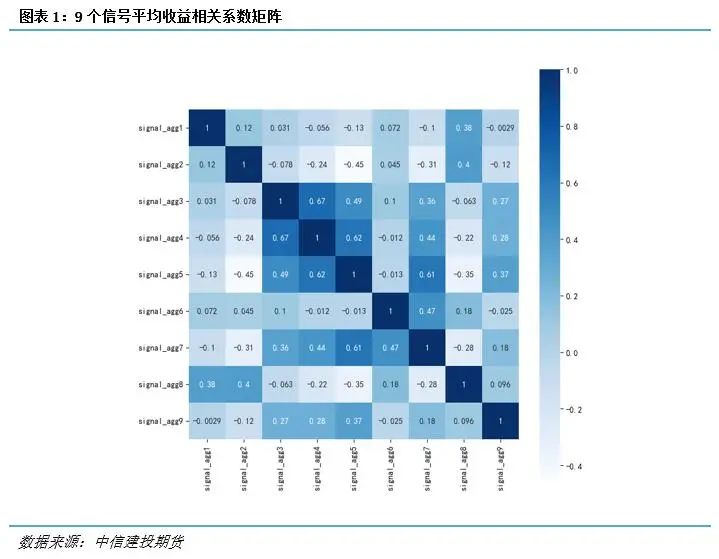

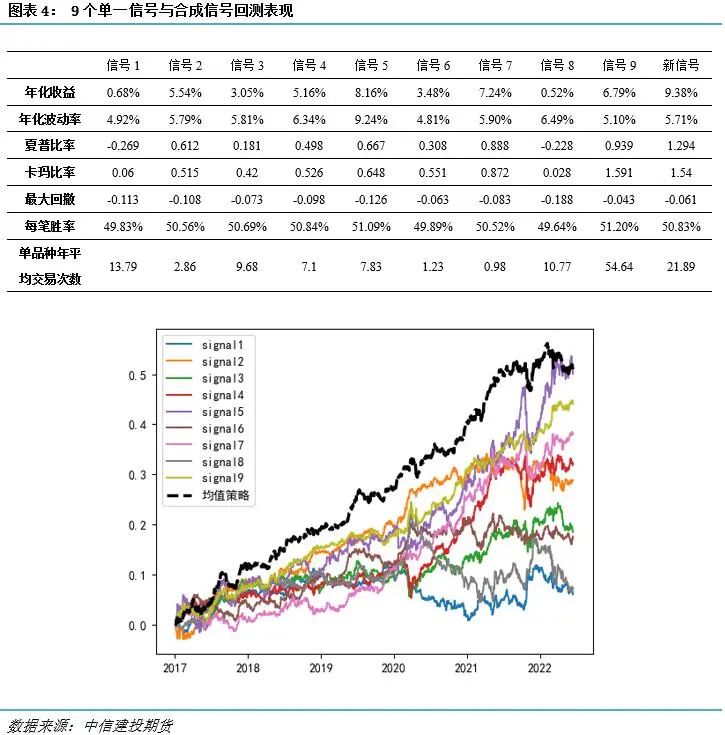

回测结果按照一倍杠杆计算,手续费在交易所标准基础上增加20%,交易滑点为0。具体的,对于已有的9个信号,2017年1月4日至2022年6月21日累计超额收益率如下图所示。

其中1号及8号信号表现欠佳,5号信号收益率表现最优,达到了8.16%的年化收益率,但是较高的波动率使得该策略风险较大,2021年9月至2022年1月收益波动剧烈,最大回撤率高达0.126,从夏普比率角度劣于9号信号。

3.2 信号合成表现

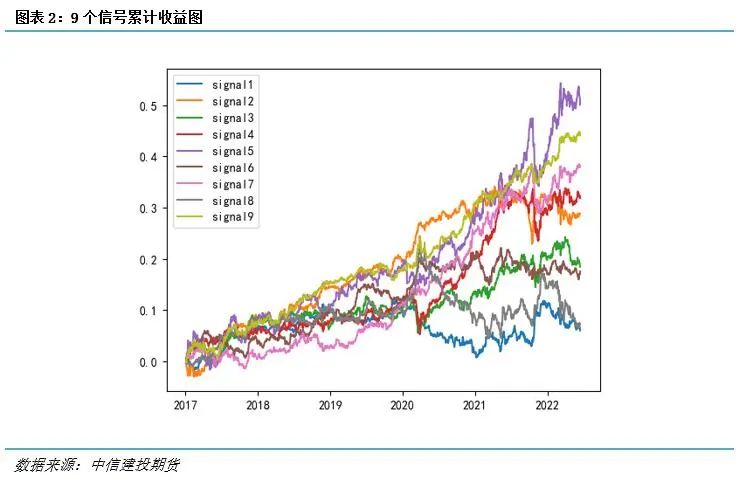

由于线性模型有较好的稳定性,我们仅采用最简单的线性模型对信号进行合成。合成方式考虑等权重合成与滚动窗口变权重合成两种。我们对多个信号进行赋权求和,若得出结果为正,则记为1(第二天做多);得出结果为负,记为-1(做空);得出结果为0,记为0(不操作)。

3.2.1 定权重合成信号表现

3.2.1 定权重合成信号表现

对九个信号进行等权重加权处理得到新信号,即

从策略表现来看,新信号达到了9.38%的年化收益,夏普比率为1.294,卡玛比率1.54,整体胜率达到50.83%,远优于9个单一信号。

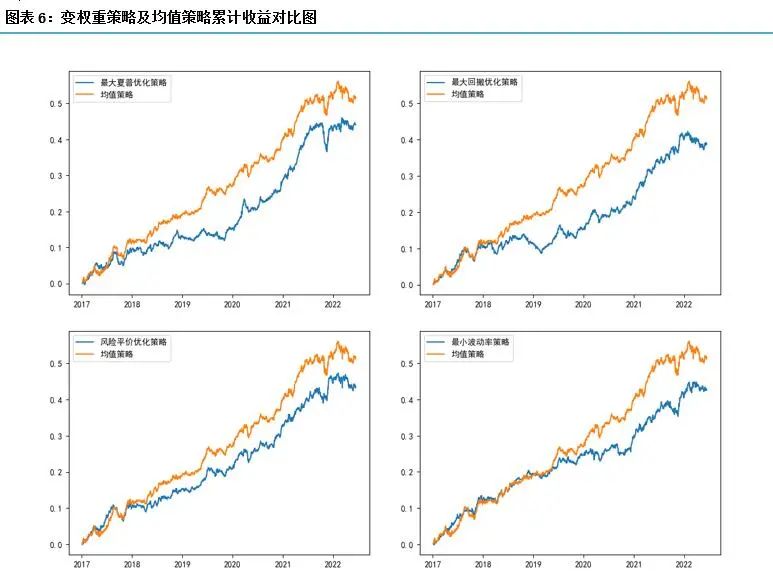

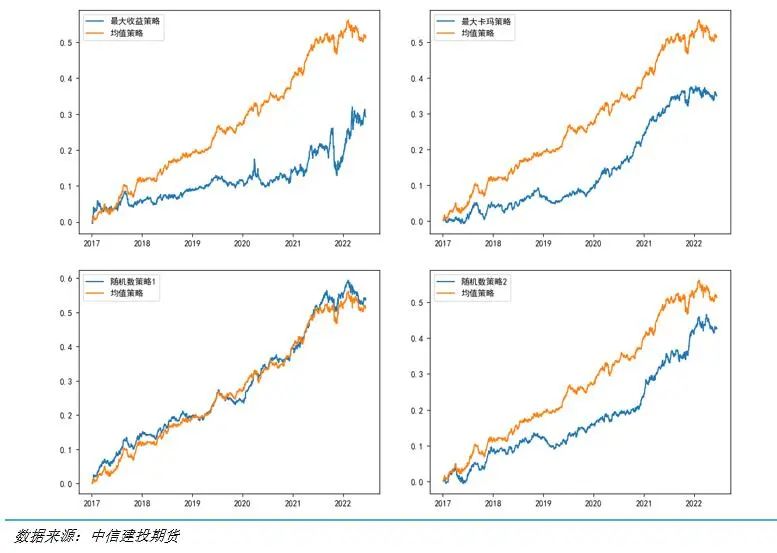

3.2.2 变权重合成信号策略

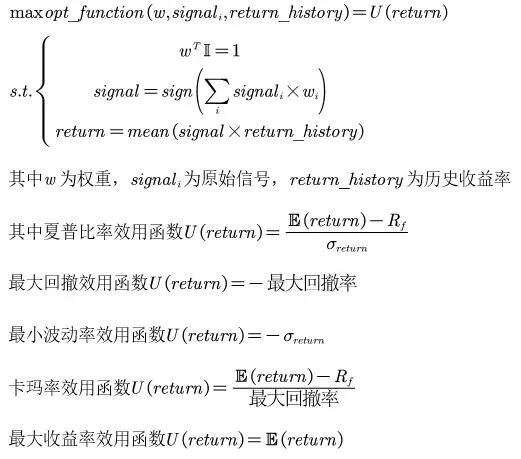

我们考虑利用最大化夏普比率、最小化最大回撤率、最大卡玛率、最大收益、风险平价、最小波动率优化方案对信号权重进行动态选取。具体的流程如下:

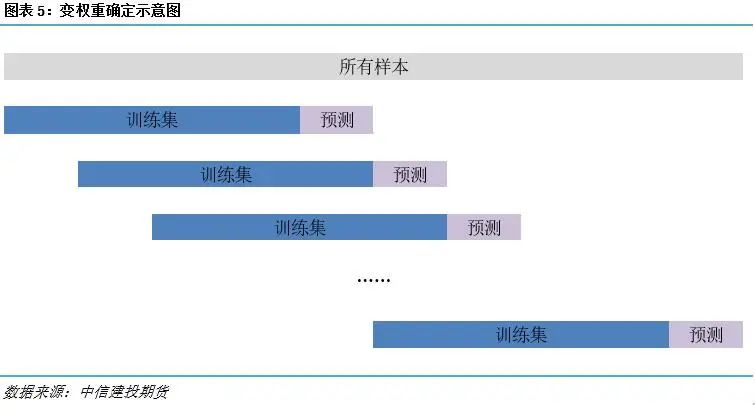

1、采用滚动预测的方法,以365天为滚动窗口(约250个交易日),以滚动窗口期内的数据为训练集进行训练。

2、最大化效用函数更新权重。

3、利用训练得到的权重对预测日信号加权得到新信号。

此外,我们也采用了随机数生成方式对信号权重随机赋权。

此外,我们也采用了随机数生成方式对信号权重随机赋权。

3.2.3 变权重合成信号表现

通过对比发现,变权重策略中风险平价、最小波动率两种分散风险的方案表现最优,具备超过平均策略的卡玛比率(分别为1.541与1.733)。但从收益角度,定权重合成策略优于变权重合成策略,能获得更高的单位风险超额收益(1.294)。

四 结论

本文就信号结合方式进行研究,通过定权重与变权重两种方式对信号进行线性组合,发现信号组合能对信号预测效果有较好提升,定权重方式表现最佳,能达到9.38%的年化收益,夏普比率为1.294,卡玛比率1.54,最大回撤率为-0.061。这种新的构造方法由于模型的相关性很低,合成能较好提升策略的稳定性,降低过拟合带来的影响,具有较高的应用价值。信号的非线性组合的效果,今后可以进一步挖掘。

本文来自微信公众号“中信建投期货微资讯”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。