.png)

⚠️核心问题不是不知道“肥尾”,而是缺乏对其效应的理解。说出“它是肥尾”意味的不仅是改变分布的名称,而且是对统计工具和决策类型的全面革新。

「随机漫步的傻瓜」因为不知道「黑天鹅」效应而被愚弄,「黑天鹅」又因为「肥尾效应」而变得更加糟糕。但「肥尾」的出现并不意味着我们什么都做不了——「反脆弱」就是办法。许多聪明的大脑依然死守薄尾,因为他们不用在真实的肥尾市场里躬身入局,这里往往存在「不对称风险」。

塔勒布通过自己的量化开篇之作《肥尾效应》告诉我们:真实的市场是肥尾的,且我们有办法从中获利,前提是要正视世界的复杂性,不要自欺欺人。

————

肥尾效应是什么?

这里所说的“肥尾”是塔勒布一直以来研究的核心,即“极少数极端事件的影响超过绝大多数平常事件”,这些事件往往带来最严重的后果,但也往往是最不可预测的。

简单地说,肥尾效应就是极少数决定绝大多数,比如“一句顶一万句”。应用在金融市场,就是极端事件引起市场大震荡的情况,这其中最典型的,就是 2008 年美国第四大投行雷曼兄弟破产引发的金融危机。

这里引用知乎金融答主「许哲」在其《肥尾效应》书评中对「肥尾」的解释:

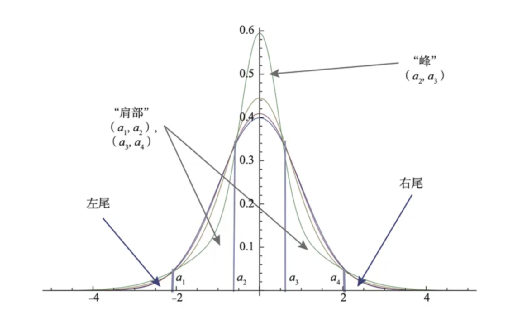

先解释一下肥尾是啥意思,下图是一个很常见的关于概率分布的示意图。中间隆起来的部分我们叫“峰”,两侧是「肩部」和「左尾」和「右尾」。分别代表了不同的分布区间。

⚠️图 1. 一个比较常见的分布图的部分的命名

⚠️比如全国成年男性的身高分布,左尾代表了男性身高矮于 1 米的概率,这个概率是比较小的;右尾代表了身高高于 2 米的男性,概率也是比较小的,大部分人是落在中间——也就是平均身高附近的。左边和右边的尾部都比较薄,这个称为「薄尾」。

⚠️正常情况下,这个分布是符合「正态分布」的规律的,一系列统计学的结论和成果都是在正态分布的情况下推导得出的。但金融市场并不符合正态分布的薄尾特征,它是肥尾的。也就是发生极端暴涨和暴跌的概率远大于正态分布所描述的那样,于是一系列我们常见的结论和成果并不适用于金融市场。可学界依然不管不顾的做出了很多并没有实用意义的推导和所谓「成果」。也就是下面漫画要讽刺的。

.png)

即使在我们身处的这个时代,肥尾效应也无处不在。对此,塔勒布提出,虽然我们所在的世界是如此不确定和不透明,信息和我们的理解也极不完整,却没有人研究在这种不确定性的基础上我们应该做些什么。因此,在新书《肥尾效应》中,塔勒布通过推导肥尾分布带来的十七大效应,告诉人们该如何从肥尾的角度制定决策。

效应 1、在现实世界中,大数定律即便有效,其奏效速度依然太慢

读者可能无法想象,仅这一条就否定了绝大多数统计估计方法,如图 3.8 所示。之后我们会进一步讨论,区分统计估计不同类型的分布所需的样本量。

.png)

⚠️图 3.8 大数定律体现了样本均值收敛的速度,而在极端斯坦下收敛速度极慢。这里以高斯分布和尾部指数 1.13 的帕累托分布为例(帕累托 80/20 分布),保持上述分布的绝对平均偏差相 同并观察收敛效果。该结论适用于所 有需要样本统计的领域,比如投资组合理论。

效应 2、 样本均值大概率不会贴近分布的实际均值,尤其是遇到偏态分布(或单尾分布)时,均值的估计量会持续被小样本效应 主导(即被低估或高估)。

这是样本不足问题的另一种体现,没有一个极度厚尾 - 单尾分布可以用样本均值来估计总体均值,想要直接估计的前提是拥有近乎无限的数据。比如,一般的幂律分布(符合 80/20 法则的分布)会有 92% 的观察值落在真实均值以下。

为了让样本均值有意义,我们需要远远超出我们正常所能拥有的数据量(经济学专家从未真正理解这一点,但交易员对此有直观感受)。

效应 3、 方差和标准差这样的统计量是不可用的。

即使分布背后的统计量存在,甚至各阶统计量均存在,它们在样本之外也一定会失效,这一点在《肥尾效应》的第四章有更多讨论。很多人喜欢用标准差(经常被误认为是平均偏差)作为衡量离散程度的指标,这属于一种看似科学的谬误,因为只有在最理想的情况下,标准差才能勉强地正确估计离散程度。

效应 4、贝塔系数、夏普比率和其他惯用的金融统计量均无参考意义。

这是上一条效应的简单推论。如果依赖这些统计量,我们要么需要更多的数据,要么需要某种尚未被发现的模型。图 3.9 展示了夏普比率在样本外的糟糕的预测能力——几乎起到完全相反的效果。然而,很多人还是执迷不悟,沉浸在看似科学的分析数字中。

.png)

⚠️图 3.9 横轴代表各个对冲 基金在 2008 年之前的夏普比率,纵轴代表它们在金融危机中损失的标准差。夏普比率不仅对样本之外的表现完全没有预测作用,甚至不能作为一个有效防止破产的指标。感谢拉斐尔·杜阿迪。

实际上,所有经济金融领域的变量和证券回报都是厚尾分布的。我们统计了超过 4 万只证券的时间序列,没有一只满足薄尾分布, 这也是经济金融研究中最大的误区。

理论金融学家有时会得出一些极其不严谨的结论,如“哪怕收益是厚尾分布的,只要分布的前两阶矩存在,均值方差投资组合理论就成立” (这实际上是加入了分布椭圆特性的条件,后面会进一步讨论)。实际上,即使存在方差,我们也不知道其精确性如何。一个随机变量二阶矩的尾部 会比该变量本身的尾部更厚,所以,统计量服从极其缓慢的大数定律。而且,随机变量的相关性或协方差也会以厚尾的形式存在(失去椭圆特性), 从而使统计估计失效。

在经济学术领域,所有使用协方差矩阵的论文都很可疑。

效应 5、稳健统计并不稳健,经验估计会超出经验。

以我(塔勒布)个人的经历为例,稳健统计的概念如同一个恶作剧,但是绝大多数专家并未意识到它有多么可笑。

首先,稳健统计寻求一种既不想对统计框架进行大改动,又想要处理尾部事件的方法论。这是一种完全错误的稳健概念:如果统计量不随尾部事件发生大幅变化,可能仅仅因为样本包含的尾部信息不足。而且,这种方法对研究期望收益毫无帮助。其次,稳健统计属于“非参估计”,人们 一般认为,不引入参数可以让整个分析变得不太依赖于底层分布,但实际上,这样做只会让事情变得更糟糕。

移除样本极值的缩尾法会扭曲期望值,并让信息减少——不过检查一下异常值也好,看看它到底是真实的异常还是“数据错误”(笔误或计算机故障)造成的伪异常。

所谓非参数的“经验分布”完全没有经验性的借鉴意义(而且会在尾部的期望收益上造成误导),至少在金融和风险管理领域是这样的,《肥尾效应》第十章会进一步讨论。这里可以简单解释如下 :如果没有科学的外推方法,从过去的数据中简单估计未来的极值,偏差会很大。

这就像有人想通过修筑堤坝来防止洪水,简单的“经验”分布会基于历史最高水位,也就是说,更高水位的概率为 0。但是反过来想,历史最高水位在成为最高水位之前肯定要超越之前的最高水位,因此,经验分布已经被突破。在厚尾分布下,过去极大值和未来期望极大值的差异会远远大于薄尾分布。

效应 6、最小二乘线性回归失效(高斯 - 马尔可夫定理不成立)。

如图 3.10 所示,最小二乘回归背后的原理是高斯 - 马尔可夫定理, 要求变量满足薄尾分布,这样才能通过所有数据点拟合出唯一的直线。而 在肥尾条件下,我们需要远远多于预期的数据来最小化偏差平方和(高斯 - 马尔可夫定理依然成立,但是现实世界的数据是有限的,而不是无 限的,所以其效果近似于不成立),或者因为变量二阶矩不存在,我们可 能无法求解。

在二阶矩不存在的情况下,如果仅仅最小化平均绝对偏差(MAD),一方面我们会面临数据不足的问题,另一方面我们求得的斜率 也可能不唯一。

.png)

⚠️图 3.10 在厚尾条件下,我们可以对同样的样本拟合出完全不同的直线(线性回归所需的高斯 - 马尔可夫定理不再成立)。左图:常规回归的结果。右图:尝试补偿大偏差得出的回归线——可以看作某种“对冲比率”,补偿了大偏差但是对小偏差数据的误差很大,如果忽视大偏差,结果就是灾难性的。这里的样本并不包含大偏差值,但回归时会通过“影 子均值”的方法进行估计。

由于厚尾的小样本效应,回归样本内的决定系数(  )远远大于真实值。当随机变量方差无穷大的时候, 应该等于 0。但是,因为回归样本量必然有限, 会给出高于 0 的欺骗性结果。因此,在厚尾条件下, 不仅完全没有意义,还会因为高估时不时产生十足的欺骗作用(就像智商研究一样)。

)远远大于真实值。当随机变量方差无穷大的时候, 应该等于 0。但是,因为回归样本量必然有限, 会给出高于 0 的欺骗性结果。因此,在厚尾条件下, 不仅完全没有意义,还会因为高估时不时产生十足的欺骗作用(就像智商研究一样)。

效应 7、极大似然估计对于部分分布参数的估计依然有效(好消息)。

以幂律分布为例,我们可以估计其分布的形状参数和尾部指数(本书用 α 表示 1),以帮助我们更好地理解分布,然后从分布反向估计均值,其效果会远好于直接用样本均值估计整体期望。

示例:一个简单帕累托分布(最小值L,尾部指数α,PDF= )的期望是

)的期望是 (一个和α相关的函数)。因此,我们可以从这两个参数出发(其中一个已知),通过插入式估计量获得均值。我们可以直观估计α (或者采用低方差的极大似然估计,这里 α 满足倒伽马分布),然后计算得到均值。这样的均值估计比直接求样本均值要准确得多。

(一个和α相关的函数)。因此,我们可以从这两个参数出发(其中一个已知),通过插入式估计量获得均值。我们可以直观估计α (或者采用低方差的极大似然估计,这里 α 满足倒伽马分布),然后计算得到均值。这样的均值估计比直接求样本均值要准确得多。

让我们再强调一下上述逻辑:

通过拟合尾部指数 α 的方法,可以获得数据中没有出现的小概 率尾部信息,而且该信息对分布均值有巨大的影响。

这一方法可以推广到基尼系数和其他的不平均估计量上。

因此,在一些情况下,我们可以针对尾部指数构建函数,从而得到更可靠(或者至少没有那么不可靠)的统计量,当然,仅仅是在一些情况下。

接下来,我们要面临一个现实世界中的问题:如果没有靠谱的统计量怎么办?那最好还是在家里待着,我们不能把自己暴露在脆弱性的风险之下。不过,如果可以锁定最大损失,我们就可以做出承担风险的决策。

效应 8 经验可证实和可证伪之间的差距远比常规统计能覆盖 的范围更大,即不能证明和证明不可行之间的差异变得更大了。(所谓“基于证据”的科学除非经过严格的验证,否则通常是经验外推的,其证据既不充分,也不算科学。)

作者此前和认知语言学家兼科普作家斯蒂芬·平克有过一次争论:从最近的数据变化中得出结论(或归纳出理论)并不可行,除非满足一定的置信度条件,这就需要在厚尾条件下有更多的数据(和缓慢大数定律的逻辑相同)。因此,根据最近一年或十年非自然死亡人数的下降,得出“暴力致死行为有所下降”这样的结论并不科学。科学论断之所以和奇闻逸事不同,是因为它对样本外发生的事情有预测作用,统计意义显著。

这里我再次强调,统计意义不显著的结论并不算真正的科学。不过,说暴力行为在某次观察中上升则可能是一个严谨的科学论断。在薄尾的情况下解读描述性统计量的做法可能是可以接受的(因为显著结论所需的样本量不大),但在厚尾情况下肯定不行,除非包含尾部信息的超大偏差重复出现在样本集中。

效应 9、主成分分析(PCA)和因子分析很可能产生错误的结论。

这一点比较专业,通过主成分分析这样的降维方法,样本不足的问题可以转换为大型随机向量。这是大数定律问题的高维表达。马尔琴科 - 帕斯图尔分布无法应用于四阶矩不存在的情况(或是尾部指数超过 4 的情况)。

.png)

⚠️图 3.11 在厚尾条件下,一犯错误就完了;而在薄尾条件下,犯错误可以成为宝贵的学习机会。资料来源《你曾有份工作》。(图中文字为:我从犯错中学到了太多东西,以至我想再犯点儿错误。)

效应 10、矩估计法(MoM)失效,高阶矩意义不大,甚至可能不存在。

当年获得诺贝尔奖的广义矩估计法也不成立。里面的细节很多,可以先这么理解:如果高阶矩无限大,通过矩来估计分布就行不通,因为每一组样本都会得出一个不同的矩,正如后面所展示的标准普尔 500 指数四阶矩。

简单来说,厚尾分布的高阶矩会呈爆炸式上升,尤其是在经济领域。

隐藏问题:Taleb是从法国数学体系中培养出来的,其概率论和数学金融方向的导师是一位法国女士,她的名字叫什么?

效应 11、不存在所谓典型的大偏差。

在考虑出现大偏差的情况下,厚尾变量的条件偏差并不收敛,尤其是在极度厚尾条件下(如幂律尾分布),这一点和我们之前看到的灾难原则类似。在高斯分布中,随机变量变动大于 4 倍标准差的条件期望约等于 4 倍标准差。而对幂律分布来说,条件期望会数倍于该值,我们称其为林迪效应,本书第五章和第十一章会进一步讨论。

效应 12、基尼系数不可加。

衡量基尼系数的方法是样本外推法,因此还是无法摆脱上面的问题,也即样本均值会高估或低估真实均值。这里有一个额外的复杂点,基尼系数在厚尾下具备超可加性。随着样本空间的增大,常规的基尼系数无法有效揭示真实的财富集中度。(换句话说,一个大陆,比如欧洲大陆,其收 入的不平等程度可能超过其成员国收入不平等程度的加权值。)

不仅是基尼系数,这一结论同样适用于集中度的其他衡量指标,如前 1% 的人拥有财富总量的 x% 等。

效应 13、大偏差理论无法应用于厚尾。

在厚尾条件下,大偏差理论完全失效。大偏差定律在薄尾条件下非常有用(瓦拉丹 [260],登博和泽图尼 [59],等),但是也仅限于此。

效应 14、动态对冲永远不可能对冲掉期权的所有风险。

这一条也比较专业,非金融领域的读者可能不感兴趣。金融领域布莱克 - 斯科尔斯期权定价模型的对冲基础完全建立在动态对冲的可行性和必要性之上,而在第二十章和第二十一章中我们会证明两者都存在问题。有效的动态对冲要求误差呈指数下降,也即统计分布必须超出亚指数类分 布。这里我们讨论的实际上是克拉默条件——最终都可以归结为指数矩问题。

本书的作者(塔勒布)是一位期权交易员,而对交易员来说,期权并不是由动态对冲的方式定价的——在整个期权交易的历史上都是如此。

效应 15、预测频率与预测期望收益有巨大差异。

效应 16、在心理学和决策论中,大多数有关“高估尾部概率” 和“非理性行为”的结论都来自研究人员对尾部风险的误解。比如, 混淆概率和期望收益,误用统计分布,以及忽视极值理论(EVT)。

上面两点在下一章会展开讨论:只考虑频率不考虑期望的错误在薄尾 条件下不算太严重,但是在厚尾条件下会有巨大影响,其结果见图 3.12 和图 3.13。

.png)

⚠️图 3.12 心理学研究中的概率校准:x 轴是预测者估计的概率,y 轴是实际发生的概率。比如某人预测下雨的概率是 30%,且实际上有 30% 的时间会下雨,那么这称为“完美校准”。只有在学术领域,我们才把这种校准放在频率空间,把现实生活中的错误预测作为一个二元事件来考量,这一点在厚尾条件下问题很大。

.png)

⚠️图 3.13 在幂律条件下,上图对概率的估计误差会转变成下图的收益误差。这里使用的 是帕累托分布(尾部指数 α = 1.15 )。同样,这一点第十一章将详细讨论。

效应 17、在厚尾条件下,破产问题的严重性更甚,同时需要考虑遍历性。

————

正如经济学家凯恩斯所说:“人类大多数的积极行动源于自发的乐观情绪,而不取决于对前景的数学期望值。”从 17 世纪的郁金香泡沫到英国铁路泡沫、日本经济泡沫,再到 2008 年的次贷危机,无一不验证了人类的盲目自信,以及对肥尾分布的无知。

《肥尾效应》正是讲述如何根据「未来的数学期望值」、而非「自发的乐观情绪」进行决策和投资,堪称「风险社会生存手册」;如果你有一点点数学背景,肥尾也可以是你的「统计掘金工具」。本书延续塔勒布在《黑天鹅》《反脆弱》中“过山车”式的推导节奏,直击不确定性的本质,即使跳过所有公式,只读懂了 10%,也将受益匪浅。

本文来自微信公众号“SerendipityCamp”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。