踏过完美的门槛:债券反转的典型经验

作者:青野有枯荣

题图:青野有枯荣微信公众号

不到10个交易日,债券市场已创造了去年9月以来最大的一次调整。我们此前在2月15日的《定风波:为什么“信贷开门红”如此关键》中已提到:要防范一场“完美风暴”。当然,当下的关键,不是急着回顾前瞻的对错,而是尝试标定:这是一场什么级别、什么性质的行情,而我们现在又身处这场行情的什么位置。

本轮调整不可忽视的背景是:货币宽松的事实延迟和资金面的持续紧张。目前短债已经率先回到了“适度宽松”的表态之前,甚至回到了924转折后的高位,而长端的调整仍然有限,曲线继续平坦。所以至少目前,我们还可以说:这轮调整更多的成色,还是对货币政策和流动性的预期修正。不过,如果行情继续演化(尤其是曲线若开始陡峭化),确实有可能让人会想象市场开始计入基本面的趋势性变化。毕竟,这一轮行情仍伴随着政策预期和经济数据的响应,还有风险偏好明显改善,应该如何对待这些因素?在此,我们且不直接下论断,而尝试“刻舟求剑”——从历史经验中寻找收益率转折或反转的经验。

不妨讨论四个案例,分别是:“和别人比”(日本)、 “和极端比”(全球极端态)、“和自己比”(2014-2016)以及“和长期比”(美日欧)。进而回答如下几个问题:

- 确认底部,需要什么样的条件?

- 如果见底,可能是什么形态?

- 长期来看,底部可能在什么区间?

如果读者相对过程更关注结论,可以直接拉到文末。

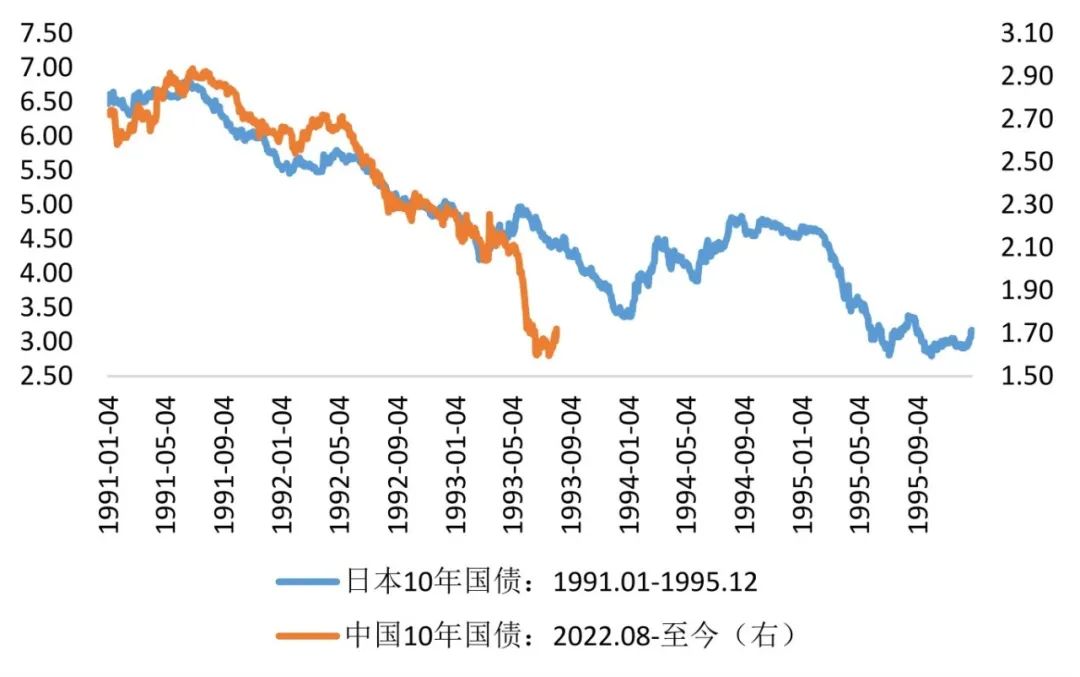

“和别人比”的经典对标就是日本。如果我们将2023年1月(中债收益率的高点)和1991年6月(日债收益率高点)对齐,可以看到如下的情况:

(和日债的节奏相比,中债出现了明显的抢跑)

需要注意:画图的技巧常在于坐标轴的调整,它会让图更美观,但也会让它有似是而非的欺骗性。从绝对收益率的角度看,日债下行的起点在6-7%,而中债3%以下的开端,显然要低得多。不过值得关注的是,从演进节奏上看,二者有相当的相似性。可以粗线条地认为:这是因为经济基本面的运行和政策的反应是存在一些共通的规律。

不过,二者在图上出现了难以忽视的分歧:日本在1993年3-5月出现了一波为期2个月的上行(围绕宫泽内阁财政刺激的预期),直到6月后才开启下行;中国在对应的节点(恰好是2024年“924”),亦有一波风险偏好驱动的快速上行,但收益率反弹更多是“一步到位”,经历了2个月的盘整,到了12月就开始转为加速下行。而中债的这一轮加速下行,相比日债来得更早且快,打破了此前“大致偕同”的规律。

或许可以问:为什么一定要假设中日收益率变化的节奏能够对应呢?日债不是最终也有一轮下行?不过我们可以看到,在规律打破的背后存在异常现象:2024年12月开始这一轮中债的下行,期间没有伴随着政策利率下降的实际响应;而对比之下,日债在1993.5-1994.1期间持续半年的下行,伴随着日央行政策利率的持续调低。可以说,中债的加速下行背后显然有一些特殊的因素:包括市场对“适度宽松”的信号的理解、国债买卖操作等等,我们此前许多文章已经提到,在此不赘述。

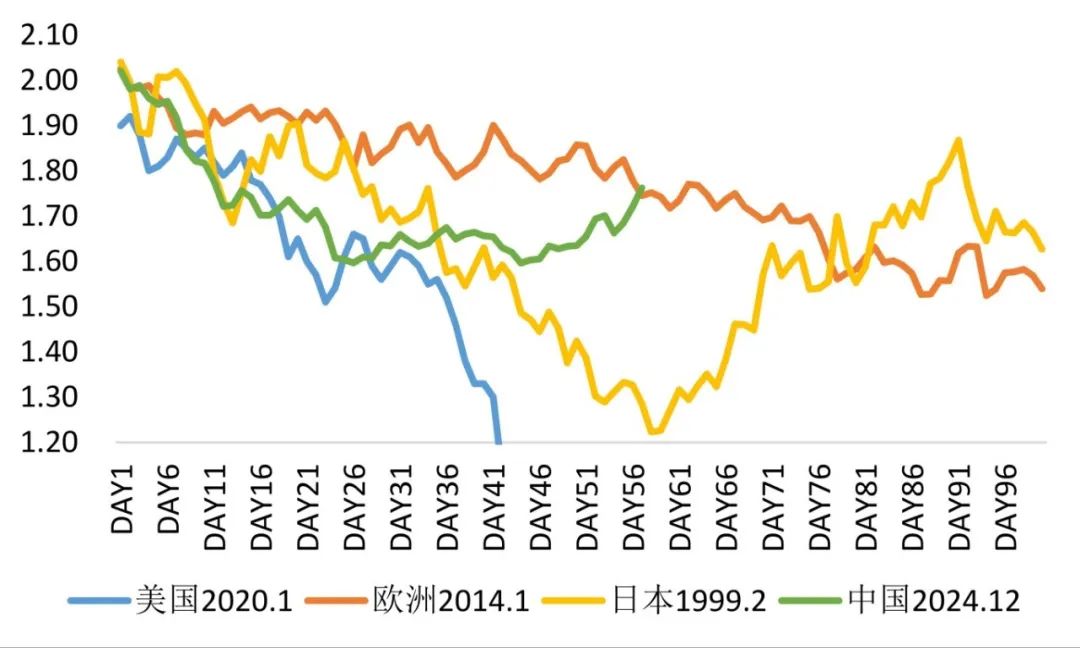

在这里,我们有必要“跟极端比”。回顾各国历史,能发现一个挺有意思的拇指法则:10年国债突破2%附近往往会伴随着明显的加速,从此开始“零利率”引力开始明显增大。不过,各个经济体的节奏各自不同,我们选出了美国、欧洲、日本在突破2%之后“最流畅”的一波行情进行对比。可以发现,哪怕放在最极端的几个案例中,中债从12月到1月的下行速度仍名列前茅,与美国2020年初的“危机态”的场景相近。这考虑到9月后宏观环境的变化,可以说,中债确实是出现了过头的“抢跑”,而伴随的修正,也是必然的。

(和其他经济体最流畅的行情相比,中债的加速行情也不遑多让)

那么,如果我们认为中债12月的抢跑,已经像9月末10月初的调整那样“一步到位”,后续又会怎么变化?我们继续刻舟:日本的经验似乎指向了一轮在时间、空间和波动率的维度上都相当可观的利率上行:1994年-1995年,收益率在一年的时间里向上最大的反弹幅度近150bp,约为低位上行45%;其第一波在3个月内上行120bp(35%),再在2个月内下行70bp(15%),而第二波上行则是在3个月内上行90bp(23%),达到高点。后验的复盘自然轻松,但可想而知,彼时的交易者经历了怎样惊心动魄的一年。

无疑,1994-1995的巨型反弹并没有确认日债的长期底部,但确实提供了一款“ V型反转”的剧本,而在它的背后,是宏观环境的“完美风暴”,包括:内部的宏观政策开始得到一定的数据反馈(信贷开始重新扩张,但大量投向仍是土地相关,这种不成熟的“抄底”带来了未来更大的风险)、市场认为银行业等金融风险趋于可控、全球经济风险偏好共振向上、日美贸易战烈度持续降低(得益于克林顿政府整体追求自由贸易和对主要伙伴的贸易缓和)等。

从这些角度不难发现,中日当前的宏观环境有相当的差异:尽管中国在政策拐点、风险可控和风险偏好等方面取得了明显进展,但政策初始力度和未来的反馈模式、数据改善的持续性、外部环境方面仍不容易有清晰的结论——“风暴”尚不那么“完美”,因而,当下就去判断“V型反转”的场景,尚不够稳健。

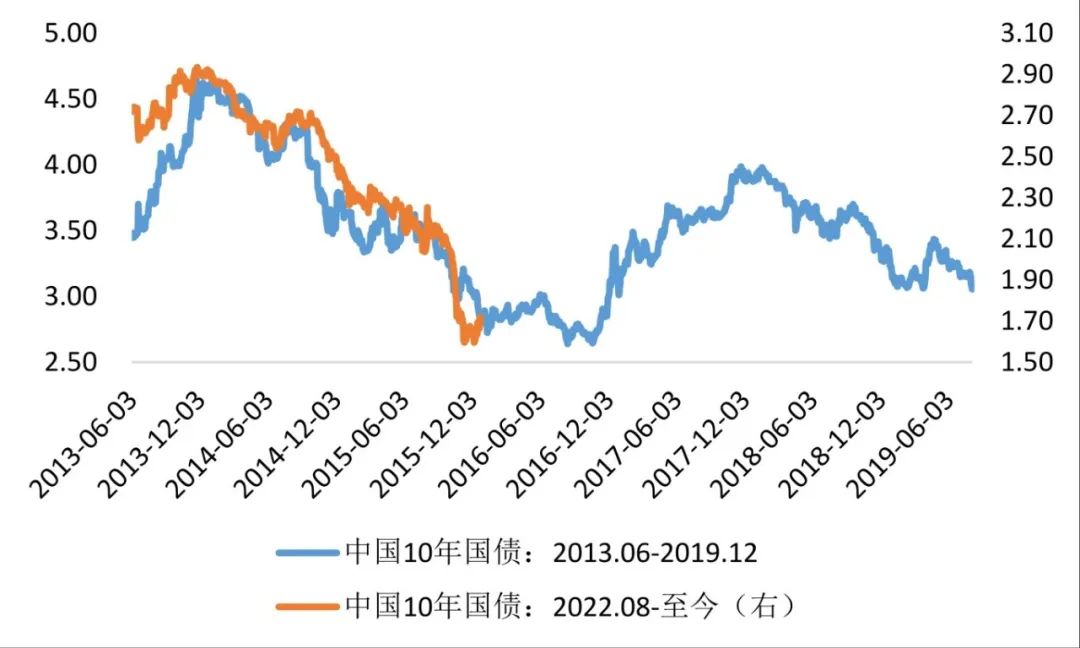

那么,是否有除此以外的可能呢?我们看到第二个案例——“跟自己比”。即比较中国2014-16年的债牛及其终结。同样对齐收益率高点,可以发现:节奏的相似性更高了,尤其是最后一轮加速也得到了很好的适配。

(“和自己比”能发现更多节奏上的相似性)

2014-16年的债牛无疑让所有参与者印象深刻,那时候宏观上最热的话题是“零利率”,挺耳熟?回看过去,我们会觉得在那时候讨论这个“终局话题”颇有些不可思议——毕竟,债券收益率的绝对水平还相当高、理财净值化改造和非标的清退等利率传导的堵点都还没有明显进展,谈论零利率,似乎为时过早。但它确实代表了市场“终局思维”的交易心态。尽管后验地看,终局确非一蹴而就。

而日本案例不同的是,这一轮债牛形成了一轮相当漫长的底部,长债收益率在2.8±20bp的区间博弈了近三个季度后(期间有房价反弹驱动的收益率上行,也有资产荒演绎机制驱动的新低,而收益率在突破新低后未能快速演绎,可能是需要警惕的信号),终于在2016年10月转头剧烈上行。促成这一转折也是一场“完美风暴”:央行重提防风险标志着金融去杠杆的开始+核心CPI开始加速回升+对资管新规落地的担忧。最终造成了一轮时长同样在一年左右,幅度约120bp的熊市。

而以上场景,相较当下而言:

- 通胀的回升、地产的复苏需要继续观察。彼时,棚改货币化已推进了近2年的时间,而当前,包含收储和旧改在内的新一轮的财政刺激还有待开牌;

- 货币政策转向紧缩或去杠杆,当前来看显然属于一种相当意外的场景。当前,货币当局通过资金面的紧张,无疑正在额尝试重构收益率曲线,但负债驱动并没有因此受到改变,因而也看到,收益率曲线的变化仍然相当温和的;

- 负债驱动的同与异:负债驱动是两个时段债牛的共同特征,但具体表现却相当不同。彼时的负债驱动的核心是理财和同业业务的高速发展,而最典型的表征是银行加杠杆——市场上存在“债王”和“同业之王”。这使得PBOC最终转向“抑制资产泡沫和防风险”推动了市场出现了摧枯拉朽般的剧烈反转。然而,现在是否具备这样的环境?负债驱动仍然明显,但问题不在杠杆,市场的杠杆率水平并不高,而市场深度显然更大,其宏观背景是“安全资产荒”。

总体来说,16年的场景提供了一种非V型的,漫长的底部剧本:核心原因在于:反转不仅需要在宏观上积累足够的动能,还需要打破负债驱动的核心(无论是货币政策的外力还是市场自动再平衡的内里),这一进程很难一蹴而就。这也意味着,当前负债驱动的市场若要出现反转,最根本的,是要基于“安全资产荒”的根本改变。

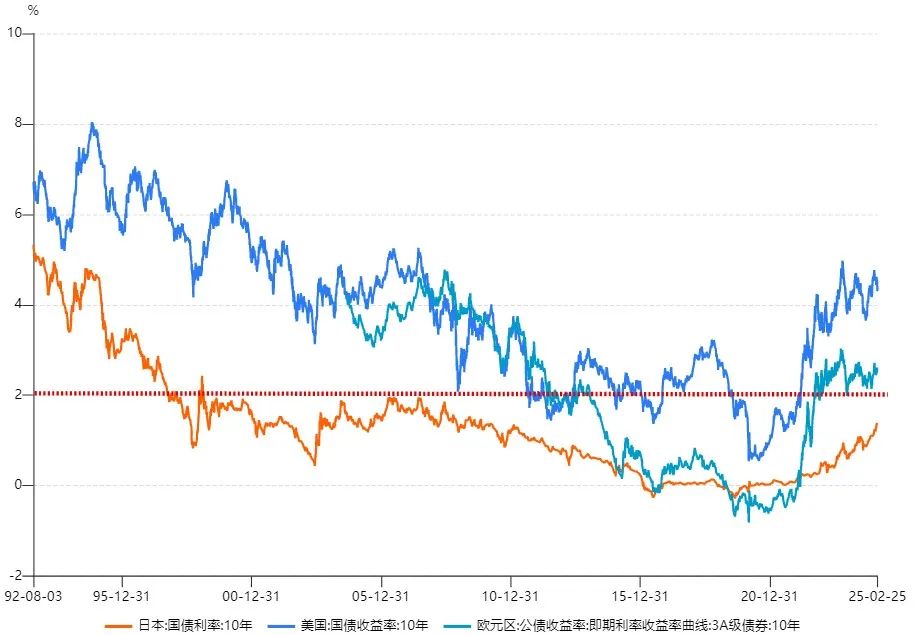

最后,我们不妨猜测,收益率的底部究竟会在什么位置?我们需要再“跟长期比”。我们上文提到了2%的关键点位往往有“加速器”的角色,而拉长时间来看,还可以发现2%对于各国的10Y利率有更为深远的标定意义:一般在这个阶段,政策利率都已在“零下限”(Zero Lower Bound)附近,或市场预期货币当局即将前往零下限。而不同的经济体正是在这一区间附近有了明显分歧的表现,它蕴含了期限溢价的强烈信号:包括不同的货币政策指引、投资者结构、长期因素等。

(2%对于各国10Y而言都是个有趣的门槛)

具体而言:

- 对日债而言,2%是在1995-2009年的漫长时间里反复去试探、但最终未跨过的顶部。尽管日央行货币政策取向几度有过转变(后验来看都是过早的收紧),但长债利率始终未能突破2%的门槛,这表达了某种意义上的“国情”和“国运”——它反映了人口结构、经济冗余未出清等长期问题。直到安倍经济学对超宽松的推动,日本长债利率才开始向0着陆;

- 对于美债而言,在COVID前,2%则是一个偏底部的位置。尽管美联储在QE的进程中始终希望塑造一条相对平坦的收益率曲线,但其明确的前瞻指引(关于通胀回归目标和利率正常化),以及美国在创新和人口上的长期优势,帮助美债维持了相对更高的期限溢价。可以看到,2%左右正是联储的通胀目标左右的位置,这一部分期限溢价,或许粗线条也可以理解为:市场对联储实现其通胀目标的信心。

- 对欧债(高等级)而言,2%似乎没有太强烈的意义。市场在2014年突破这一关口后果断地一去不返。相比起美国和日本,欧洲的例子更为特殊:债务违约和解体风险是这一期间内最核心的问题。因而,欧央行在采取了负利率和QE等超常规手段的基础上,还需要兜底主权债违约风险,这使得其比起美联储,在前瞻指引上更为含糊(尤其对通胀和加息的前景),而更高比例的长久期投资者结构使得欧债向0而去趋势更加坚实。

我们可以总结:要使长债利率持续地处于2%以下,首先需要政策利率先行达到0%附近,并且有超常规货币政策的倾向(这些对于当前的中国市场而言似乎稍有些早)。而其后的长债走势相对于2%这个门槛如何波动,则取决货币政策指引、长期经济因素等。

而总结以上四个案例的比较,我们的核心结论是:

- 无论是V型底还是漫长的底部,债券趋势的反转都需要宏观和流动性的多重配合,最终形成“完美风暴”。

- 此前12月-1月的中债利率下行的速度较为极端,可以定义为明显的抢跑。而目前中债市场的调整,仍可被认为主要是基于流动性情况的,对货币政策预期抢跑的修正。

- 但考虑到政策和风险偏好的复苏,不排除有迈向更大级别的反转的可能。一旦出现,反转按历史经验将持续1年左右,而幅度相当可观。

- 不过,反转的实现需要一系列的“完美风暴”的共振,包括经济基本面的反转信号,以及负债驱动的反转。目前来看,我们对基本面的根本反转仍持观察态度,而负债驱动的反转也需要观察到,动物精神恢复到相当可持续的水平,目前来说,中债V型趋势反转的可能性并不高,大概最终会筑成一个相对平坦、漫长的底部。

- 尽管10年期2%的关口已在12月被快速突破,但我们仍然需要回过头来评估2%作为一个历史性门槛的意味。历史经验显示,要使得利率10年利率长期保持在2%下方,需要政策利率降到足够低(或许是接近0)的位置后,观察到期限溢价的压缩。其中,货币政策的前瞻指引、经济出清状况和长期基本面的因素(创新能力、人口、通胀预期等)将非常关键。就中国来说,这是需要继续观察的因素。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。