买方投顾转型:财富管理需要翻越的三座大山

作者:WEALTH财富管理

题图:WEALTH财富管理微信公众号

谈到财富管理转型的难度,大家最容易想到的就是KPI、管理制度等等,其实很多都是从自己立场角度出发的片面之词,缺乏一个完整和深度的逻辑依据。

买方投资转型的系列文章,就是未来解决这一急功近利的想法,试图从第一性原理出发,从“立场、认知、专业”三个层次梳理每个参与主体的定位和能力模型,避免越俎代庖,构建利益均衡、能力互补、复利成长的产业链新生态。

认知:客户、财管、资管,三者能力的边界(中篇)

专业:客户、投顾、投资,三人持续的协同(下篇)

之前已经谈了最为基础的一个,那就是立场:结论是根据不同的客户类型和需求,提供适合的产品和服务,就能够取得客户、投顾、平台,三方利益的均衡,详细请点开链接。

今天谈的认知分为三个部分,第一是我们要理解资产递弱财富代偿的基本原理;第二是财富代偿的核心是匹配度(资产配置),从哪里而来;第三是客户负责做什么?

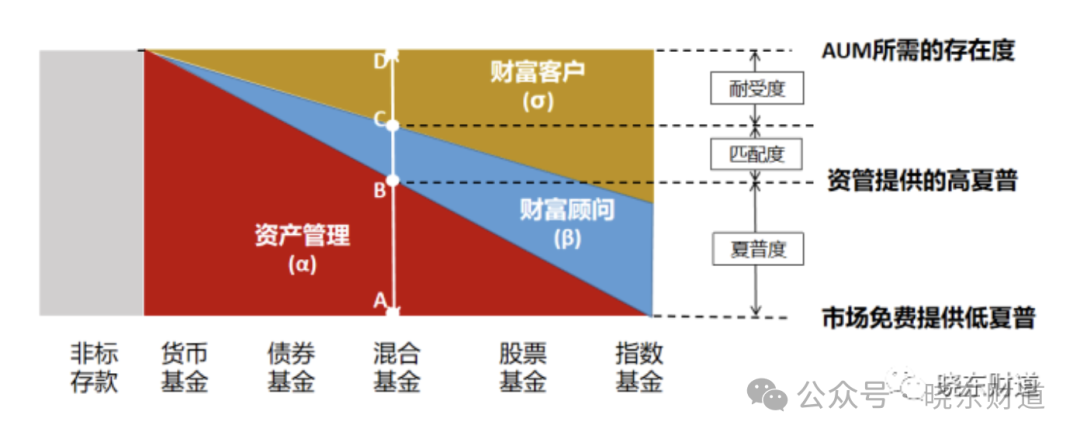

资产递弱,财富代偿

所谓认知,首先是对能力边界的认知,客户的能力圈、财富端的能力圈、资管端的能力圈,都是不同的,那各自承担的职责也是不一样的。

而且这是一个动态调整的过程,从2018年资管新规颁布为分界点,我们进入了净值化时代,资产递弱财富代偿的齿轮就运转了:

- 如果资产端非常强悍,比若当年的刚兑非标信托,那财富端类似于房产中介,赚的是信息差的钱,谈不上什么能力,客户躺赢等着到期还本付息就可以了。就像现在的银行存款,已经不需要什么主动营销了,因为资产本身提供了所有的能力,不需要额外的补偿了。这些资产我们称之为“仙丹”类资产!

- 还有一类资产是“神药”类资产,就是2019、2020年的造神运动产生的明星基金经理,通过官媒和自媒体,广告和软文包装的诸神时代,让全民都陷入了漂亮50多梦幻世界里面。对于高波动资产,所有人都认知都出现了偏差,最后的预期差也一定是最大的。买之前是年化25%,买之后是亏损50%,太惨烈了!

- 现在我们进入了低增长、低通胀、低利率的时代,十年期国债利率都干到1.6%,表明资产的稀缺性已经进入一个相当严重的阶段,这个不得不迫使大家资产进行多元化配置,特别是对于高波资产的配置。

我们首先对【资产递弱和财富代偿模型】进行一个总结。

这个模型讲清楚了三者的分工:在净值化时代,资产管理负责阿尔法(夏普)、财富管理负责贝塔(匹配)、客户负责波动(耐受度)。

而原来那种买卖单一资产的模式,显然无法继续,那资产配置就成为大家的共识,但资产配置到底谁类做呢?是公司吗?那肯定的呀!那财富机构干什么呢?是售卖这些不同的资产配置方案吗?好像是!

东哥也在和很多券商朋友沟通中听到:我们下一步要推资产配置了!但很遗憾地告诉各位,如果大家还是像卖单一产品一样、利用固有的管理模式,去卖资产配置方案,那基本是换汤不换药的悲剧。

资产配置的源头在哪里?

很多人理解的资产配置,还是来自于资产端,就像原来卖苹果或橘子,现在苹果橘子打包卖,客户有这么天真吗?这里就会产生一个重要的问题:资产配置的源头在哪里?

如果还是资产端驱动的资产配置服务,那结果将很拉稀!目前出现的FOF的凋零、养老FOF的萎缩、以及基金投顾的产品化问题,都是老瓶装新酒的必然结果。

资产配置是服务,而不是产品!

既然是服务,那谁服务谁,自然是财富端服务客户端,所以千人千面的资产配置服务,是发端于客户,成型于财富端,执行于资管。所以资产配置是一个来样加工,而不是产品售卖,无论是基金投顾还是全权委托,都是基于这个逻辑。

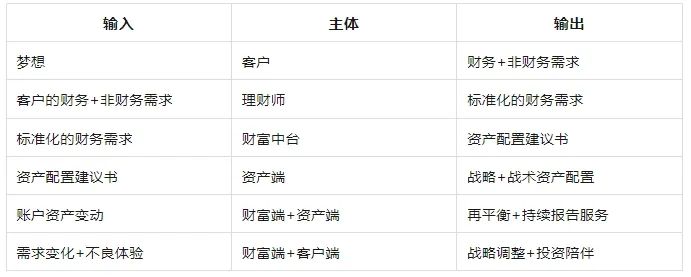

具体什么做,这里只简单说明一下整个分工和流程:

- 客户端:以家人为本的财富规划,或者一笔资金的使用规划;

- 理财师:这笔资产的用途——久期、远期金额、投入本金、收益率/波动率,这是最低限度的KYC,刚开始也只能做到这一步;

- 财富中台:战略资产配置,以及详细的投资策略与交易规则说明书;并会同理财师与客户达成一致意见;特别要说明风险因素和可能出现的意外情况和补救措施;

- 资管端:接收战略资产配置书,并提出战术资产配置的建议,再会同财富端和客户说明具体的交易流程和规划,配套以完善的报告制度。

经过这样的互动,就形成了一个流水线:客户相当于病人,理财师相当于相熟的全科医生,财富中台相当于开药方的专科医生,资管端相当于制药厂和医疗器械公司。如果从输入输出的角度看,可能更加清晰:

可以说,财富管理是前轮,主要掌握方向;资产管理是后轮,主要提供动力,前后轮共同协作,才能载着客户抵达目标。

客户会接受资产配置吗?

这样的安排,堪称完美,但客户会接受这样的安排吗?一般不会,这个就要靠平时的投资者教育和引导了,还有大量的历史投资的解释工作,加上观点输出后的验证工作,这些都组成了平时针对客户的繁重的内容运营工作,从日报、周报、月报,该跟客户说什么?

是让客户成为投资专家,还是让客户接受资产配置服务,这个就是最大的分野。并不是客户喜欢的就是我们要给的,这个是和流量模式的大v不同的逻辑。

其实方法简单到难以置信,就是每天说同样的逻辑(这个才叫投教),而不是每天追逐热点说不一样的话(这个就是投机)。

优质的内容自然会吸引价值观和理念同频的客户,就像您在阅读这篇文章一般,并不是每一个人都会阅读至此的。

所以内容不是迎合,而是筛选!筛选的目的是为了服务,资产配置服务以后就会产生波动!这是最难解决的部分。

但药不能变,药不能停!这是简单的原则,客户能否做到,一个要看投资之前的风险说明是否到位,二要看投资之后的陪伴是否及时。从目前看,大部分基金投资大V的规模都是逆势而上的,说明这个模式是可行的。信心比黄金还贵,但信任是更加稀缺的。最后,信者得救!

至此,我们就差不多讲清楚了客户端、财富端、资管端三者的能力边界和分工,也阐明了买方投顾的核心逻辑。从中可见,需要调整的东西有很多,包括组织结构、管理机制、人员分工等,这个以后有机会再通过案例等形式来分享。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。