谁来终结债券牛市?

作者:沧海一土狗

题图:沧海一土狗微信公众号

引子

最近几天债券市场持续调整,TL2503已经跌破了20日均线。

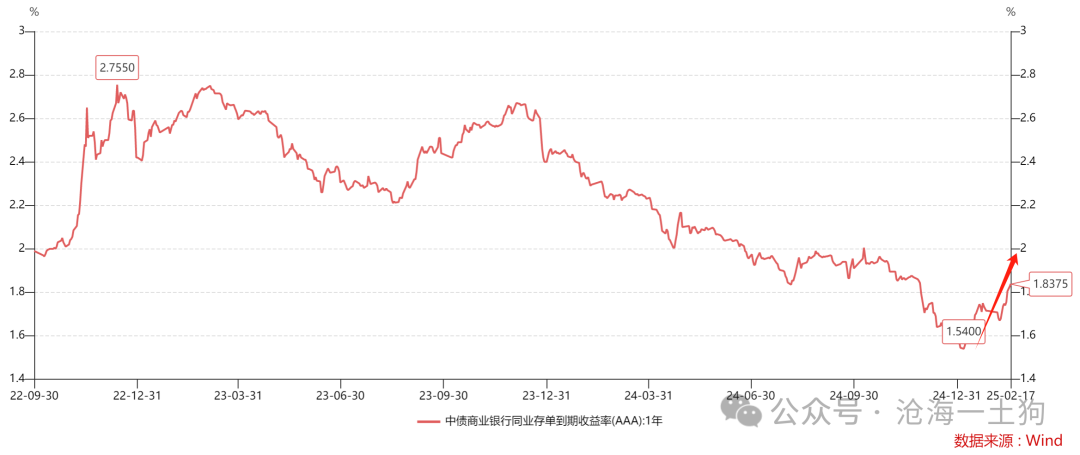

背后的原因也比较简单,因为资金面持续紧张,一年存单利率已经来到了1.9%附近。

在《消费板块的行情即将开始》和《关于港股和a股的差别》两篇文章中,我们讨论了背后的原理:对非美国家而言,货币当局只能加息扩表,降息扩表是美国的特权。

很多人对“加息刺激消费”的看法是搞反了因果关系。

然而,国内投资者受到人民币透镜的干扰,拒绝顺应央行的趋势,并且坚定地认为:央行早晚要放松资金面。

于是,我们观察到,十年国债和一年存单的利差大幅倒挂:

目前,倒挂幅度已经来到了14bp,创了近几年的极值。这反馈了央行和内资机构的巨大分歧,内资机构认为:国内的经济很差,央行收紧资金是不合理的。

于是,问题来了:

1、内资依靠抱团是否能顶住资金面的收紧?

2、既然央行认为目前的十债利率不反馈基本面,央行要依靠谁让十债利率回归正轨?

我们先说答案,1、肯定顶不住;2、央行的抓手实际上是外资。

美元本位的视角

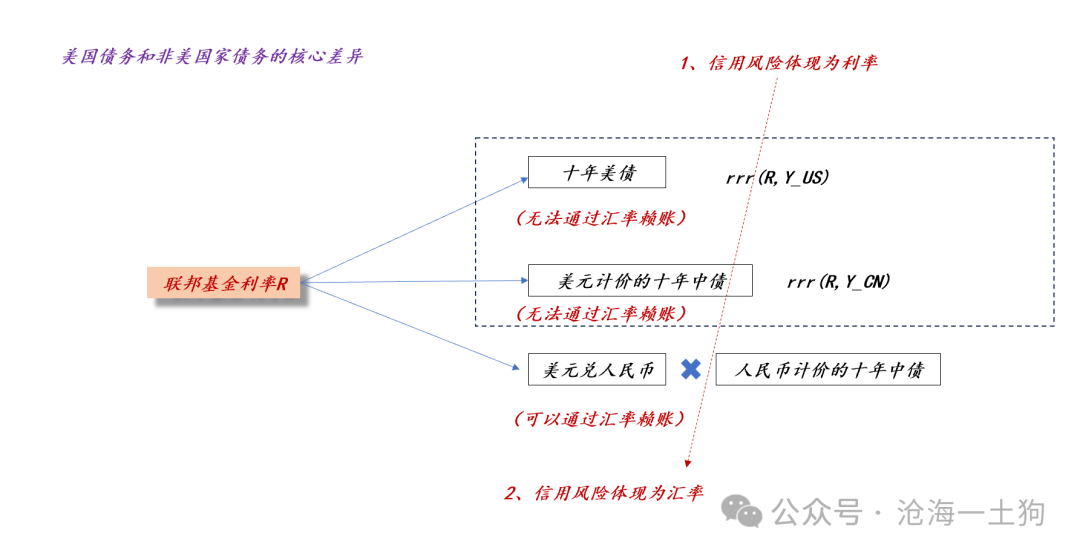

事实上,站在外资的视角十年美债和美元计价的十年中债是竞品。

对于外资来说,他们会一面买入人民币计价的十年中债,一面卖出人民币远期。

于是,他们的收入会分解为三个部分,1、十年中债的资本利得;2、十年中债的利息;3、掉期点收益。

根据利率平价理论,一年存单利率+掉期点收益会跟联邦基金利率保持基本相当的水平。

因此,“2”+“3”的收益基本上跟十年美债的carry接近,譬如,当下为1.70%+3.09%等于4.79%,大于十年美债4.51% 。

但是,十年中债的资本利得远远好于十年美债。

如上图所示,十年美债表现出了极高的波动率,并不是良好的投资标的,但是,美元计价的十年中债却兼顾了两方面的优点:1、较高的票息;2、资本利得趋势向上。

一年存单利率和十年国债利率的关系

如上图所示,对外国投资者而言,他们会把美元计价的十年中债分解成两个账户,一个是票息账户,看外汇掉期点的多少;一个是资本利得账户,看十年中债利率的高低。

然而,这两个账户的久期是不同的,票息账户的久期较低,可以视为零,即类似于货币基金;资本利得账户的久期高,差不多有8上下。

于是,我们就构造了一种十分巧妙的不对称,当一年存单利率向下时,票息账户利率向上,资本利得账户利率向下,因为后者的久期大,账户净值是快速增加的;相反,当一年存单利率向上时,票息账户利率向下,资本利得账户利率向上,因为后者的久期大,账户净值是快速减少的。

由于非对称结构的存在,央行是能指挥外资买入或者卖出十债的。

站在外资的视角,他们很清楚为什么十年中债利率来到了1.60%的低点,因为央行在引导一年存单利率向下,这就导致了美元计价的十年中债表现出极强的收益性。于是,外资持续地买买买。

但是,内资是站在人民币视角去思考问题的,他们不会去比较美元计价的十年中债和十年美债,他们只能用“经济持续变差”来解释这个现象。

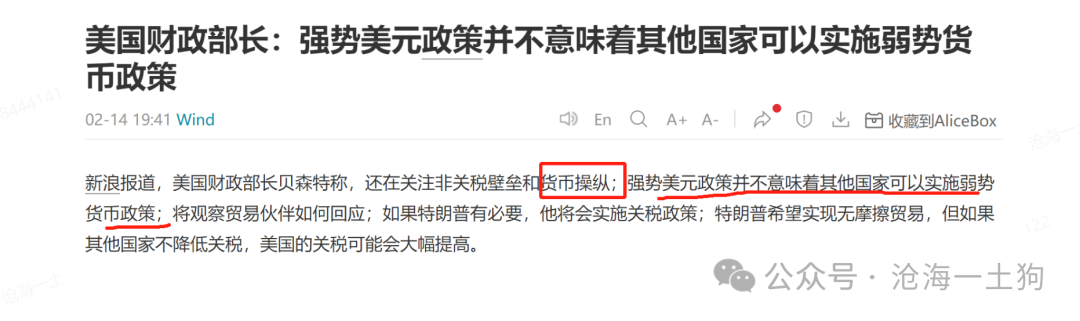

其实,还有一个利益相关的主体比较了然这个逻辑,那就是美国财政部。如果我们把美元计价的十年中债搞得太有吸引力,那么,就有更少的客户去买他们的十年美债。

因此,贝森特在最近的一个讲话里说:

1、他很关注货币操纵;

2、强势美元政策不意味着其他国家可以实施弱货币政策;

事实上,他在点谁是一目了然的,但是,国内的投资者都戴着人民币透镜,以为他在说别人

利率如何反馈经济基本面

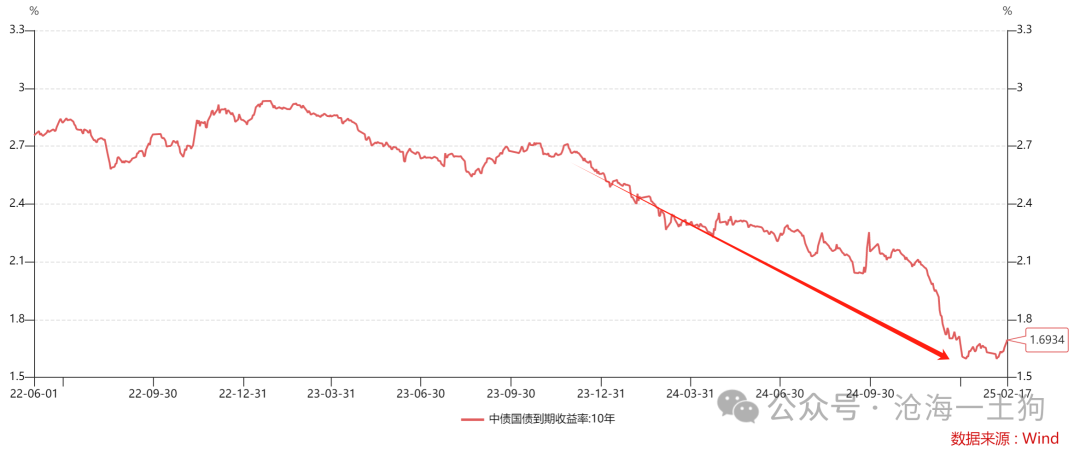

去年央行经常说的一句话是,当下的十年国债利率并不反馈经济基本面,显而易见,内资投资者并不信,并且质疑2024年5%gdp增速的合理性。

于是,就有了一个十分重要的问题,到底怎么用利率来观察国内的经济基本面??答案是,美元计价的十年中债利率。

如上图所示,红线代表了十年中债利率加上掉期点收益,即美元计价的十年中债利率走势,蓝线为十年美债的利率。

如果中国的经济基本面出现了问题,红线会大幅偏离蓝线,即表现为巨大的主权信用风险。

这个逻辑类似于信用债逻辑,当万科面临较大信用风险时,其债券收益率快速上升;相反,当万科信用风险缓释时,其债券收益率快速下行。

最近一年多,红线跟蓝线之间是收敛的,因此,中国的经济基本面并没有什么太大的问题;否则,红线应该加速偏离蓝线,类似于俄乌冲突爆发后,俄国债券的走势。所以,央行一直觉得很冤,提醒大家人民币计价的十债利率不反馈经济基本面。

最后还是那个问题,我们该以美元视角看问题还是以人民币视角看问题。

不难发现,无论是央行,还是美国财政部,抑或是外国投资者,大家都是以美元视角看问题的,只有内资投资者以人民币视角看问题。

结束语

站在美元的视角看问题,很多结论是显然的,只要央行持续收紧资金面,推高一年存单利率,外国投资者就会不断地在市场上抛售长债。

但是,不明就里的内资投资者会“每调买机”,不断地承接外资抛出的筹码,直到他们的客户受不了了,开始赎回,于是,2022年q4的故事又来了。

近期,还有不少同业试图去论证“降准降息”的合理性,我对他们的回答是,你们要么假定了中国取代了美国,要么假定了中国是一个封闭的经济体。

然而,事实上的真相是,我们依旧是非美国家,我们的经济体也足够开放。

因此,我对他们的建议是,不要找内资聊,也不要找假外资聊,要找那种八竿子打不着的外资聊。终结债券牛市的并不是内资投资者认知内的力量,而是,那些认知以外的力量。

你能意识到的信息茧房并不是真正的信息茧房,那些与生俱来的视角扭曲才是。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。