每周雪球产品报价(2025/01/17)

作者:瓯畔财富笔记 好投学堂专栏作家

温馨提醒,周报内容中提到的雪球结构产品,均为自动赎回型期权结构,与雪球论坛无关联。

雪球结构产品属于高风险的金融衍生品,请在阅读内容时明确您已经是合格/专业投资人,且风险偏好适配。

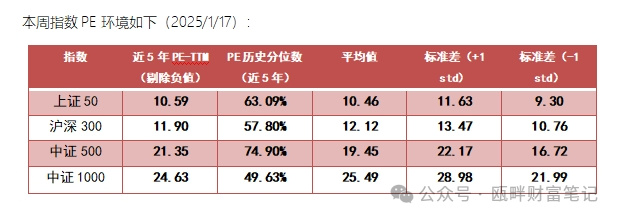

一、中证500&1000指数环境

——市盈率/市净率(PE/PB)历史分位图

中证500,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

中证500,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

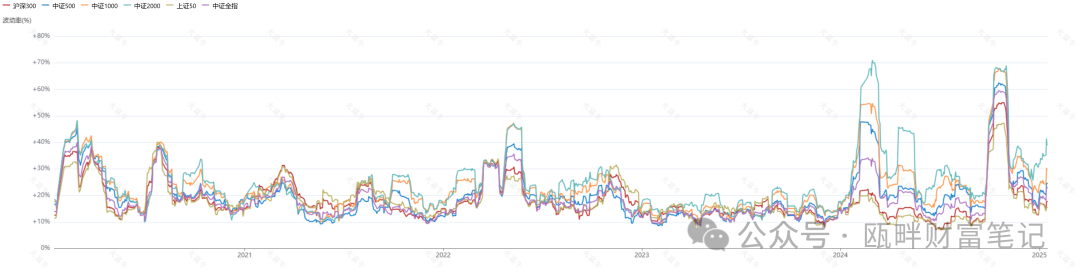

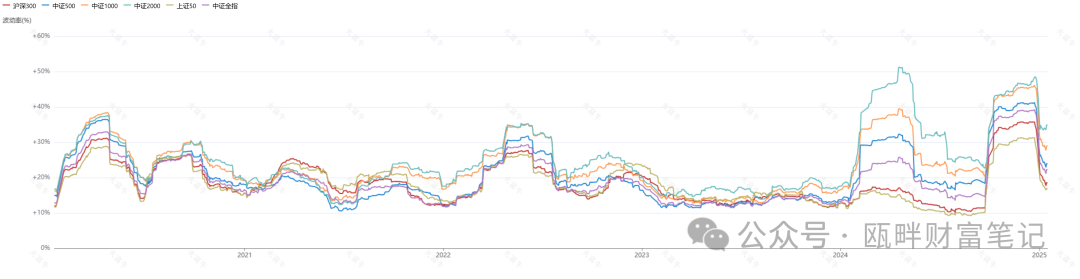

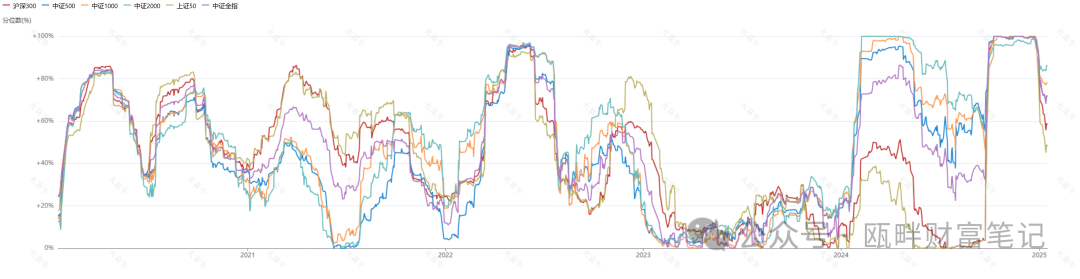

——历史波动率(MA20;MA60)/波动率分位数(MA60:5年)

数据来自:火富牛

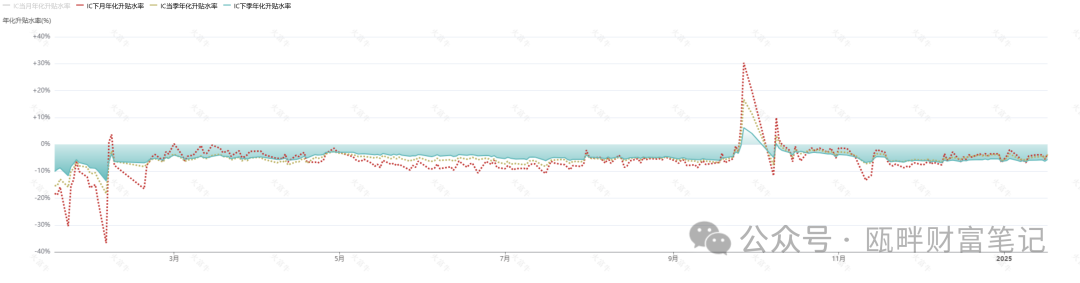

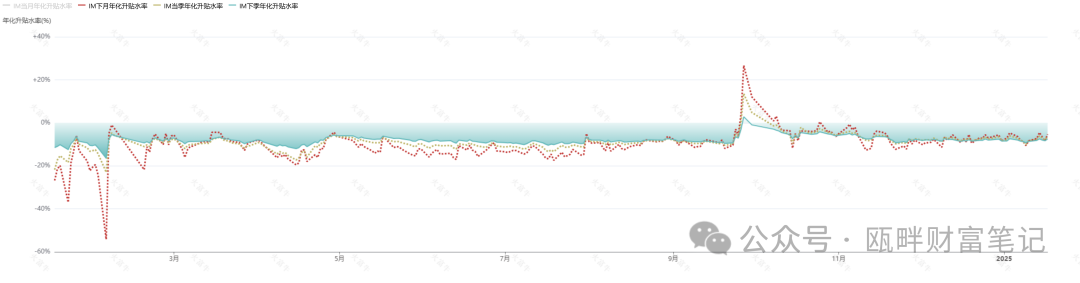

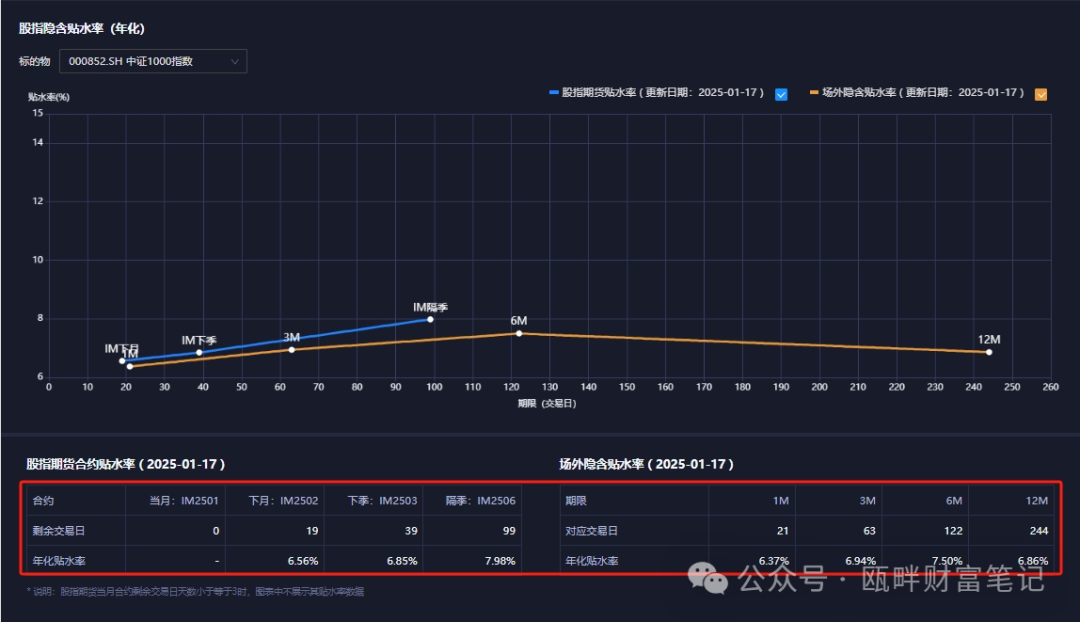

——贴水

数据来自火富牛

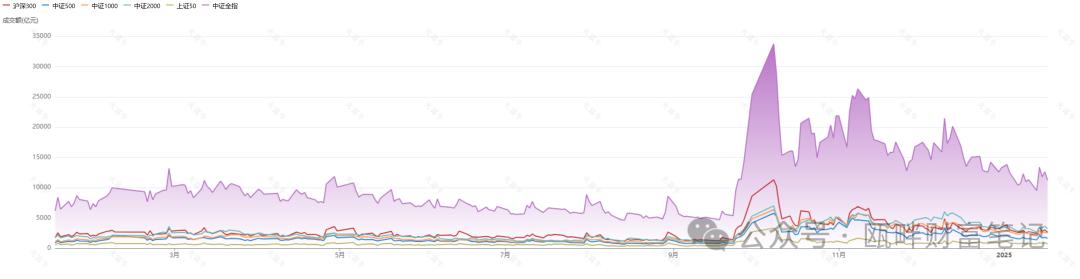

——成交额

数据来自同花顺ifind

二、雪球期权结构环境

重要更新告知:因合规性要求,未来将不再公众号文章及其他公开文章中披露、展示相关雪球结构等场外期权结构要素清单。

对近期市场场外衍生品结构感兴趣的读者,可以关注下一部分《瓯畔闲谈》,会对近期场外衍生品主流和创新结构、市场环境及热度等进行个人观点分享。

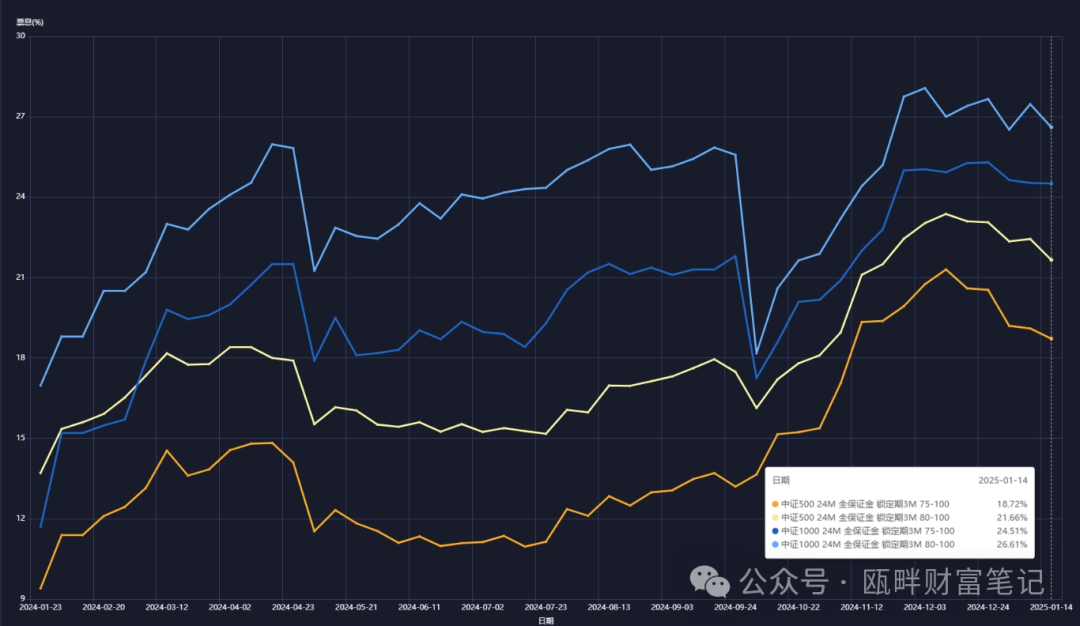

·标准结构票息(近1年):

(票息数据为模型测算,不代表金融机构实际报价票息情况;数据来自同余终端)

三、瓯畔闲谈

本周重点事件有:

1,今日公布2024年全年GDP增速为5%,符合预期;一季度和四季度表现相对较好;

2,央行潘行长在本周亚洲金融论坛发表致辞,重点提到提高香港资产配置占比、强化香港金融地位,防止汇率超调风险等;随后央行上调跨境融资宏观审慎参数,这是一个比较常见的稳汇率工具;

3,资金面情况,短期来看央行净回笼资金持续;股票市场融资额度本周出现反弹;

4,上周五美国发布12月非农数据,强于预期,带领美元指数继续向上。在本周美元指数出现回调。原因来自多方面:美国本周发布PPI、社零数据弱于预期,市场对2025年美联储降息预期进行提前调整;日本短期有加息预期,市场开始交易。结合特朗普当前对关税的影响,若短期原油价格继续上涨,则市场对通胀走强的担忧会进一步带来风险偏好回落;

5,商务部本周发布汽车以旧换新政策以及手机等电子产品新补贴政策;

本周调整:无

1、基差&波动:

基差、波动、场外行情等数据来源于同余终端。欢迎感兴趣的机构投资者开通同余终端试用账号(后台留言)

- 隐含波动率方面:无明显变化;

- 从标准票息情况来看:随着波动率下降,呈现逐步下降趋势;

- 贴水方面:中证500贴水较中证1000贴水收敛幅度更大,可能是市场短期对中证500更为乐观或中证1000对冲资金止盈离场。

2、自动赎回型期权-市场情况速评:

-标的:

临近节假日,发售产品大幅减少;

-结构:

临近节假日,发售产品大幅减少;

-数量:

临近节假日,发售产品大幅减少;

3、情绪数据:

-成交额

本周两市成交额自9月大涨以来第一次触碰到万亿以下,随后展开反弹。本轮快速下跌告一段落。在反弹过程中,成交量并没有明显放大,上涨行业板块仍以过去的高人气、高景气板块为主,对情绪修复有更大的帮助。以沪深300为代表的大市值股票或机构重点持仓股票,成交额在本周下半周已经收敛,更多的可能性仍需要一季度的政策预期及落地金额、节奏来触发。

-图形

本周一之前,主要宽基指数陆续出现二次筑底和达到技术重要支撑位,随着上证指数跌破10月低点,指数层面达到共振,次日迎来快速反弹。

目前来看,指数进一步大跌的可能性不大,向上去试探3350、3500以及3674的尝试会在未来2~4周出现。不过在此之前,市场仍有可能再回落试探底部,这和当前市场情绪、成交量有关,同时上方筹码压力区间在3350~3500较为集中,短期难快速突破。

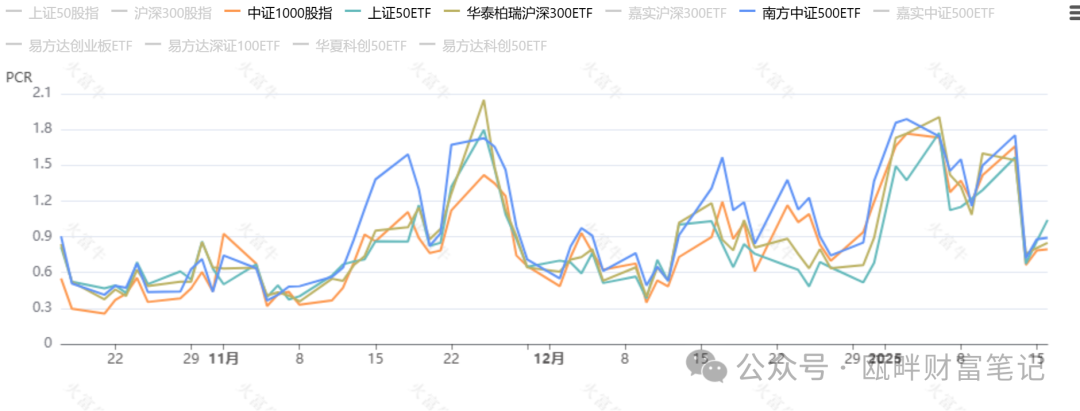

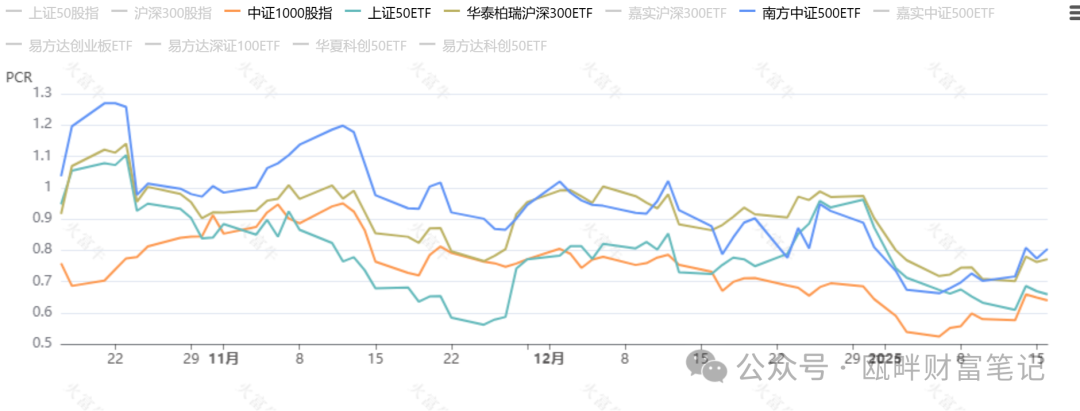

-PCR

认股认购比(成交额-上、持仓量-下)可以表明市场情绪的区间。

在持仓量PCR指标上,1月初在指标低点后市场进一步超跌,后迎来反弹。从单一指标上分析,很难说它是有领先信号的。更多需要结合市场情绪、成交量以及其他指标来综合给出判断;至少短期而言持仓量PCR认为进一步大跌的空间并不大;成交额PCR同,且距离过去3个月低位还有一部分空间。

4、二次筑底反弹,关注政策预期落地:

在政策空窗期的当下,市场在超跌后自发迎来反弹,且周二当日表现来看,市场情绪修复较为迅速。

符合牛市的特征,同样伴随着之前高人气、景气度板块拉升带来情绪面快速修复。在10月份以来至今,市场的主要活跃资金是游资、个人投资者,这部分资金对高景气、高人气的敏感性较高。

以机构为主的基本面派,在过去2-3个月并未能有较好的参与感,不仅是调仓的速度,同样是背后资金流出的无奈;

而个人资金和游资,对于他们市场的流动性和换手率就是基本面。高频的换手需要足够高的人气和故事去维持;

接下来的重点是过去3个月的政策预期,能有多少落地在一季度,能有多少执行到位,而同时海外是否有进一步的扰动和压制。

如果政策落地效果仍较差、特朗普贸易政策超预期,那么市场人气回落可能会出现2019年的类似走势;反之,市场会迎来大小票的共振行情。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。