交错的预期,复杂的局面。

作者:培风客

题图:培风客微信公众号

最近两天有很多朋友都问我关于铜和金的看法,我完全能理解这种纠结和烦恼,因为我感同身受。在几天前的文章里面我简单介绍了目前的情况和看法,但因为那时候我出去参加会又没带充电线,所以有一些图表没有放上来。所以过了两天,我稍微重新阐述一下。里面有一些内容是重复的,也请见谅

首先我想感谢之前STONEX的邀请,有幸能分享一些关于中国经济的看法。在会场也见到了很多我之前一直景仰的前辈。最令我感慨的是,当我走下讲台,很多已经鬓角见白的商品前辈们,用一口流利的中文和我打交道。他们很多人在上海待的时间比我还久,对中国的感情不可谓不深,但因为种种原因现在离开。而正如之前薄少川先生在书中所说,大宗商品行业的人有一种很独特的气质,探险家的精神伴随一生。很多人都在说正在重新去寻找印度的机会。真正意义上的老骥伏枥志在千里。

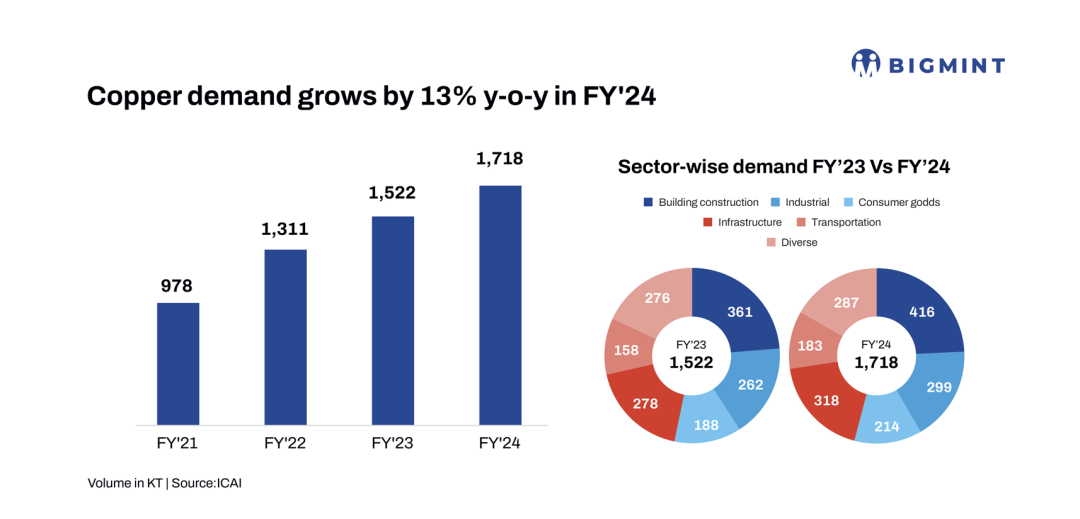

说到印度,当时在场几乎所有参与者都认为,印度是一个低基数高增速的国家,在高利率下保持这样的高增速,印度未来对于铜元素的需求迟早会像新能源车那样,成为大家不可忽视的一个分项。而铁元素亦然

1700kt,比三年前差不多翻了一倍,而要知道美国一年也就1800-2000kt的使用量。而印度的增速比美国快多了。所以大家不久就会看到我开始研究印度宏观。甚至参加一些印度会议。之前反复说过,1990年的日本人,基本上没人觉得有一天中国可以发展起来,都不说GDP总量超过日本。所以不要犯下这种类似的错误。

当然这是长期的问题,最后再说一个长期的问题就回到短期,在会场我也见到了Kevin Muir,在十年前我刚开始学习这些东西的时候,他经营了一个独立网站叫做Macro Tourist,我可以说如果没有他的分享,我大概率就被带弯了,虽然他很多分享不是太正经,但至少框架是有的。所以我也表示了对他的深深感谢。和几乎所有在场的总量分析师一样,他也不看好美债。有很多理由,但下面这张图是我最想分享的...太tm有趣了

美债的看空观点主要是债券发行-经济向好的循环依然没有被打破,越发债经济就越好,经济越好债券收益率就越上行。这个理论上来说,它是有边界的,第一通胀走高联储会鹰派,导致发债成本上升,第二政府往往更替,导致财政政策摇摆。

我们目前的情况是,遇到了一个喜欢增加支出的共和党政府

超高的财政支出和AI一起带来了生产效率的提高

所以你要去判断美债收益率何时见顶,其实是在判断新的特朗普政府会不会扭转之前的发债计划。

这就是一个比较灵魂的问题,因为目前拜登政府正在快速花钱,而且也在出台很多特朗普政府绝对不会喜欢的政策,所以我们看到了利率的走高,这样的做法,有一个可能的后果就是,随着利率和美元的走高,在一段时间之后,经济会承受压力,但这个后果是拜登政府绝对不会在意的。

所以在更广泛的市场范围,我们看到的是风险的积累。这种风险来自政策可能的不连续,就是当拜登政府出台对俄罗斯的制裁的时候,要知道这个制裁不是特朗普政府喜欢的,但同样也不是特朗普政府可以很快解除的。这是人为制造的障碍和意见分歧。

所以如果说一个月之前,美国投资者在股票仓位全历史最高的时候,想的是经济很好,生产力很高,而且联储2025年会降息3次。那么现在就是,经济很好,生产力很高,但联储可能就降息一次

过去两年里面,美国这种经济范式重复了很多次,利率走高,经济承压,财政部发债就慢一点,经济预期差一点,联储鸽派一点,利率走低,经济i复苏,财政部发债就快一点,经济预期就好一点,联储就鹰派一点,利率走高...

所以15天后的FOMC就变得非常关键了,大部分人都不觉得这一次会降息,我能理解,态度可能比较重要,如果联储继续鹰派,那我估计很多人要重新调整今年的EPS预期。但更让人头疼的是,这个FOMC发生在春节假期中

Trump上台后第一个FOMC,他估计那段时间会有很多twitter要发,中国春节本来历来就是交易者关注的窗口,加上这个FOMC,不可谓不关键,但中国交易者无法及时交易因为交易所休市。魔鬼一样的安排。

所以我想这么去理解,就可以看清一些BTC,美股,美债最近的走势。美债走高,地缘政治风险加剧,原油走高,这都是民主党执政时期发生的事情,而最近确实民主党完成了很多工作。美股的话从之前经济好+降息3次的预期,调整成经济好+降息一次的预期,月底的FOMC会决定大家是否调整经济好的预期,因为过去的经验就是,利率走高,联储鸽派,虽然当下利率走高对2个月后经济有压力,但2个月后联储鸽派又续上了这个预期。联储这次的态度就比较需要看看了。

黄金的走高有很多部分我觉得就是因为美债收益率增加和突击花钱,以及地缘政治风险恶化导致的。也不能说恶化,应该是说,好转的预期被推迟。这点之前有介绍就不赘述。其实大洋两岸投资者,可以说殊途同归,中国投资者关注的和美国投资者关注的都是美债的发行情况而不是利率。确实有越来越多的投资者开始说,他们不再把黄金当作简单的实际利率走低的受益者,而是美债发行不畅的替代者。这种思路的转变,成为流量的变化,成为投资者群体的变化,变成了黄金范式的转变。从我自己的角度来说,如果特朗普上台后不修改拜登的政策+联储鸽派那黄金肯定起飞了。但我估计概率不大,反过来如果特朗普上台完全修改拜登的政策+联储鹰派那黄金就要喝一壶估计2500-2600见了。Trump上台我觉得关税是很可能会做的,这个政策本身就会摧毁很多民主党的外交努力。但联储会不会有胆量在这里继续鹰派要打个问号看一月底。

一月份历史上是黄金表现非常不错的月份,但我还是想等等,我觉得1月20-29这一周有太多事情可能发生,而且后面又是个春节,和铜不一样我自己不是很喜欢黄金股,又不喜欢重仓过节,所以综合下来还是悠着点等节后吧。

铜是个更有意思的东西,其实说实话,我觉得铜的走势不如策略简单,铜的策略我觉得依然是股票比期货好,尤其是这种要过节的时候,因为铜这个东西价格的利空就是两个可能

1,需求不行

2,供给增加

其中铜的股票在第二点上有一些抵抗力因为毕竟产量增加了。铜的股票最怕的就是需求大幅走低。或者换句话说,铜的股票怕需求走弱

COPX铜矿股ETF是一个很好的研究对象,过去15年时间里面,他的高点分别是

2011-2012年全球需求见顶(中国四万亿消耗完,欧债危机准备发生)

2018年Q1,贸易战开始

2022年3月,美国加息

2024年5月,逼仓结束

而他的低点分别是

2016年1月,中国居民部门马上要开始上杠杆+供给侧改革

2020年3月疫情冲击

2022年10月,美国经济预期最悲观的时候,Productivity低点和情绪低点

2023年Q4,美债收益率冲高

所以简单来说,利率走低,铜总是好一点,利率走高,铜总是坏一点;财政增加,铜总是好一点,财政走弱,铜总是差一点;贸易战和黑天鹅总会有负面冲击。

往前去看,财政和利率不可能同时变差,意思是,如果美国财政多,那么可能利率高,如果财政少,那么利率可能低。这个本应该平衡的游戏,在短期因为拜登政府的突击花钱,偏向了财政走高和利率偏紧这个民主党喜欢的方向,而之前大家因为看到特朗普上台,做的更多是利率走低这个反方向。我其实相信贝森特和马斯克可以说服特朗普降低支出,因为特朗普这种领袖,他如果不认同你的看法,他根本不会选你任职。

而对于美国来说,财政多,利率紧,财政少,利率松其实没太多区别,对世界区别比较大,中国印度,欧洲日本,都希望一个更低的利率而不是更高。如果联储今年鹰派,其实很多其他世界的国家都会承压。

所以铜的策略我觉得之前那个还是适用,股票比期货好,至少在春节假期结束前,我觉得铜的股票拿着过节总是比期货更省心。关税的担忧存在,美国投资者买出了溢价,国内生产者可能也在加班生产。期货在关键位置有可能突破,但我可能还是太宏观了,我不想在这么多政策和FOMC之前拿着一大堆期货过春节。股票相对来说更睡得着一些。

最后关于铜的股票2025,联储加息一般总会有一些地方有风险,无非你觉得这个风险已经发生了就在北京,还是你觉得这个风险还没有发生。如果是后者,2025年铜还会有一些波折,这是不可以忽视的短期风险(COPX也在关键位置,跌穿了也是另一个说法)但这种短期风险和长期利好也是我始终觉得铜的股票比期货好那么一点点的原因。

这种大事件之前的抢跑,是一个很难受但很常见的情况,可能是内幕消息,可能是资金优势肆意妄为,有钱他提前拉一把,预期没出来对手盘不敢接,他拉动行情之后,如果预期兑现有利,那么是抄到了便宜筹码,预期兑现不利,他有浮盈可以砍出来。这个是没办法的。在这个市场生存就有这么个情况在。

面对上涨我们在踏空和回撤两个风险里面总要承受一个,年初我一般更愿意承受踏空风险。所以我的看法是有风险的,不一定就是对的,但这是让我舒服的方法。而且这种高波动的时候,也许过几天想法就变了,但到时候再说吧

最后我想聊一些地缘政治的内容,也许明天有时间可以多分享一些。

世界归根到底,并不是童话世界,加拿大和丹麦面对特朗普的领土诉求非常错愕,但也许这是存量世界博弈的常态。很多朋友都说美国的债务不可持续,我承认这一点,但战争的世界里,并不需要可持续,借钱造船出海,劫掠完之后用抢来的东西还债,这种海盗思路也是一个获胜的路径。赢家举的债让输家还。美国举的债,万一未来一部分由加拿大人还...在中国历史上,无论是东晋文人,南宋词人,清朝的文字狱受害者,都曾经在破败山河后,如泣如诉控诉野蛮,但一点用处没有,赢了就是赢了,输了就是输了。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。