北向资金四季度持仓动向披露——基金动态报告20250110

来源:中信建投金工及基金研究团队

作者:姚紫薇、孙诗雨

编辑:好投学堂

热点解读

北向资金四季度持仓动向披露。

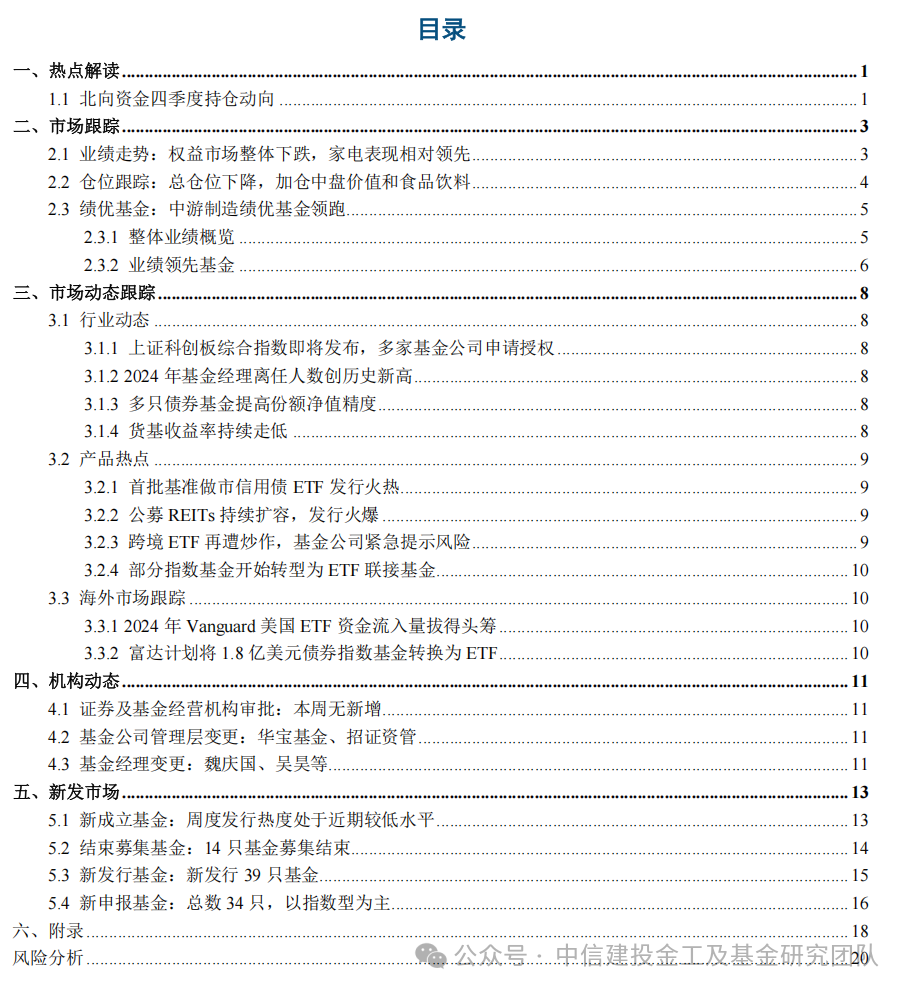

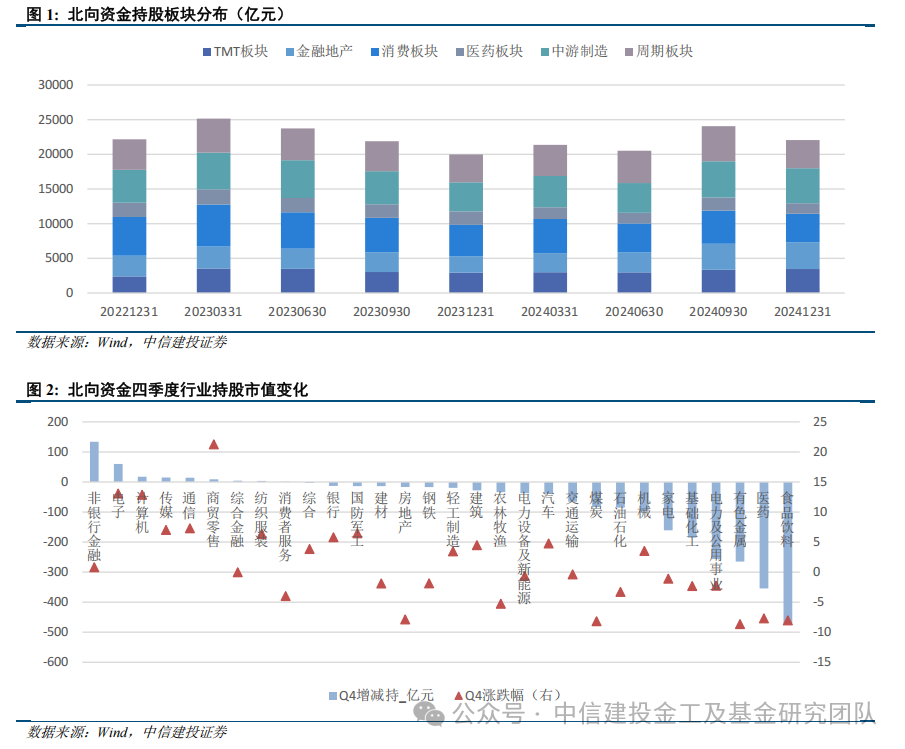

截至2024年末,北向资金持有A股市值达2.21万亿元,持股数量3383只。与2024年三季度末相比,北向资金持股市值减少1974亿元,持股数量增加42只。四季度北向资金增持TMT板块、金融地产,减持其他板块;减持最多的是周期板块、消费板块。从一级行业来看,年末北向资金第一大重仓行业是电力设备,其次是银行、食品饮料、电子。2024年末,宁德时代跃居成为北向资金第一大重仓股,招商银行、中国平安等均有明显加仓,减仓了贵州茅台、美的集团、长江电力等。

市场跟踪

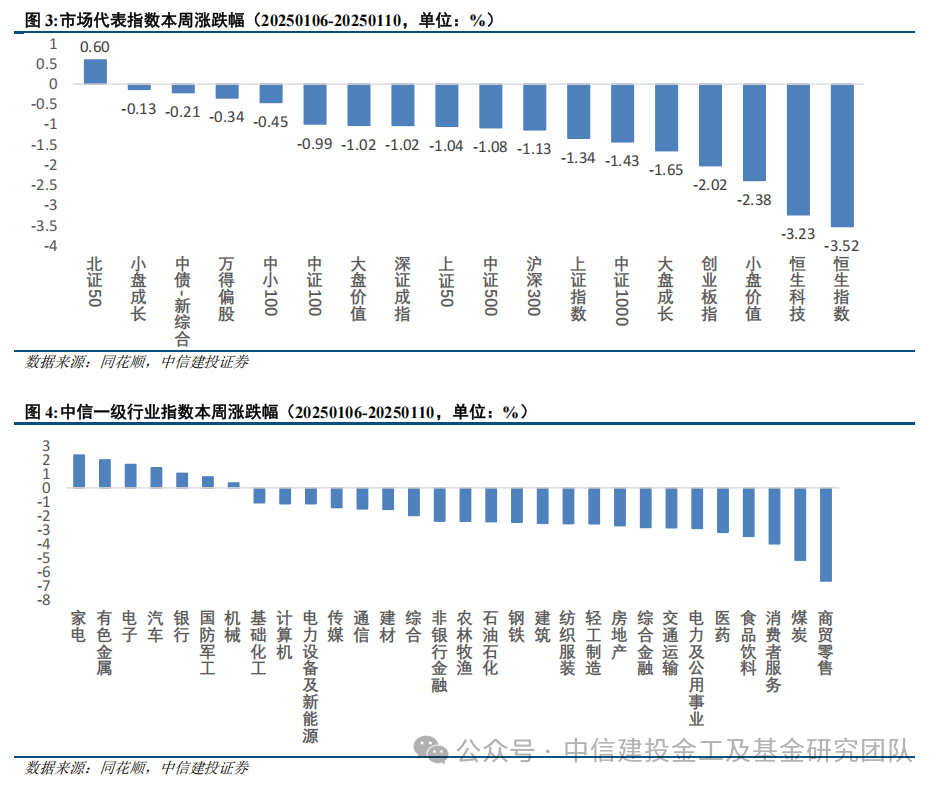

本周(20250106-20250110)权益市场整体下跌,沪深300下跌1.13%,恒生科技下跌3.23%。行业方面,本周家电、有色金属表现领先;商贸零售、煤炭等跌幅较深。本周中游制造和TMT赛道基金业绩较领先,近一周平均正收益。本周基金仓位下降,回落至近1年偏低水平。风格来看,基金较多加仓大盘成长,行业加仓医药生物等。

市场动态

行业动态:

1.上证科创板综合指数即将发布,多家基金公司申请授权;

2.2024年基金经理离任人数创历史新高;

3.多只债券基金提高份额净值精度;

4.货基收益率持续走低。

产品热点:

1.首批基准做市信用债ETF发行火热;

2.公募REITs持续扩容,发行火爆;

3.跨境ETF再遭炒作,基金公司紧急提示风险;

4.部分指数基金开始转型为ETF联接基金。

海外市场:

1.2024年Vanguard美国ETF资金流入量拔得头筹;

2.富达计划将1.8亿美元债券指数基金转换为ETF。

机构动态

本周华宝基金、招证资管等发生管理层变更。

新发市场

本周基金发行热度处于近2年较低水平,类型以指数型为主。

1

热点解读

1.1 北向资金四季度持仓动向

根据沪深港通交易信息披露的相关规定,每季度第五个沪(深)股通交易日公布上季度沪(深)股通投资者单只证券合计持有数量。截至2024年末,北向资金持有A股市值达2.21万亿元,持股数量3383只。与2024年三季度末相比,北向资金持股市值减少1974亿元,持股数量增加42只。

从北向资金持仓板块分布来看,四季度北向资金增持TMT板块、金融地产,减持其他板块;减持最多的是周期板块、消费板块。截至四季度末,北向资金持有中游制造22.85%、消费板块18.56%、周期板块18.40%、金融地产17.49%、TMT板块15.70%、医药板块6.92%。从一级行业来看,年末北向资金第一大重仓行业是电力设备,其次是银行、食品饮料、电子。从增减持来看,相较于三季度末,北向资金增持较多的行业是非银金融、电子等;减持较多的行业是食品饮料、医药、有色金属、电力及公用事业等。

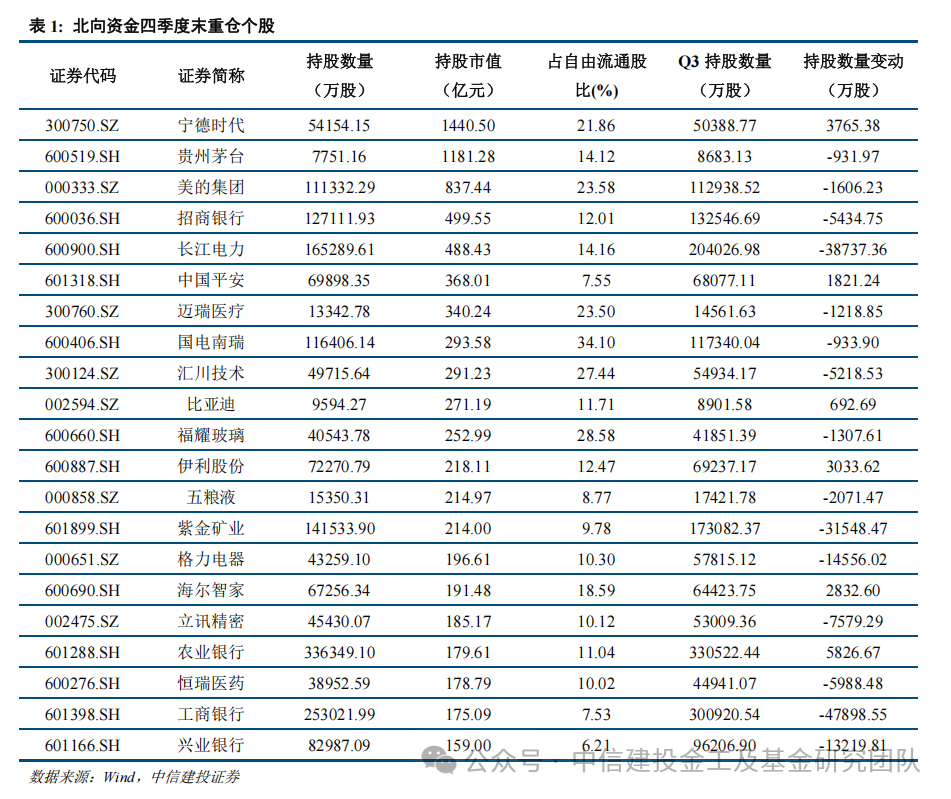

从个股情况来看,截至2024年12月31日,北向资金共持有3383只股票,对36只股票持仓市值超过100亿元。北向资金十大重仓股分别为宁德时代、贵州茅台、美的集团、招商银行、长江电力、中国平安、迈瑞医疗、国电南瑞、汇川技术、比亚迪,其中对宁德时代持仓市值超过1440亿元,对贵州茅台持仓市值超过1180亿元。对比来看,2024年末,宁德时代跃居北向资金第一大重仓股,中国平安、比亚迪新进北向资金十大重仓股,五粮液、万华化学掉出北向资金十大重仓股。2024年北向资金对宁德时代、招商银行、中国平安均有明显加仓,减仓了贵州茅台、美的集团、长江电力等股票。(中国证券报)

2

市场跟踪

2.1 业绩走势:权益市场整体下跌,家电表现相对领先

本周(20250106-20250110)截至收盘,沪深300指数收于3732点,下跌1.13%;上证指数收于3169点,下跌1.34%;深证成指收于9796点,下跌1.02%;创业板指收于1975点,下跌2.02%。港股方面,恒生指数下跌3.52%;恒生科技指数下跌3.23%。债券方面,中债新综合指数(总指)财富指数本周下跌,跌幅为0.21%。本周小盘成长表现相对领先,下跌0.13%,小盘价值跌幅较大;万得偏股基金指数下跌0.34%。行业方面,本周家电、有色金属表现领先,涨幅在2%左右,电子、汽车、银行等行业也收涨;商贸零售、煤炭、消费者服务、食品饮料、医药跌幅超过3%。

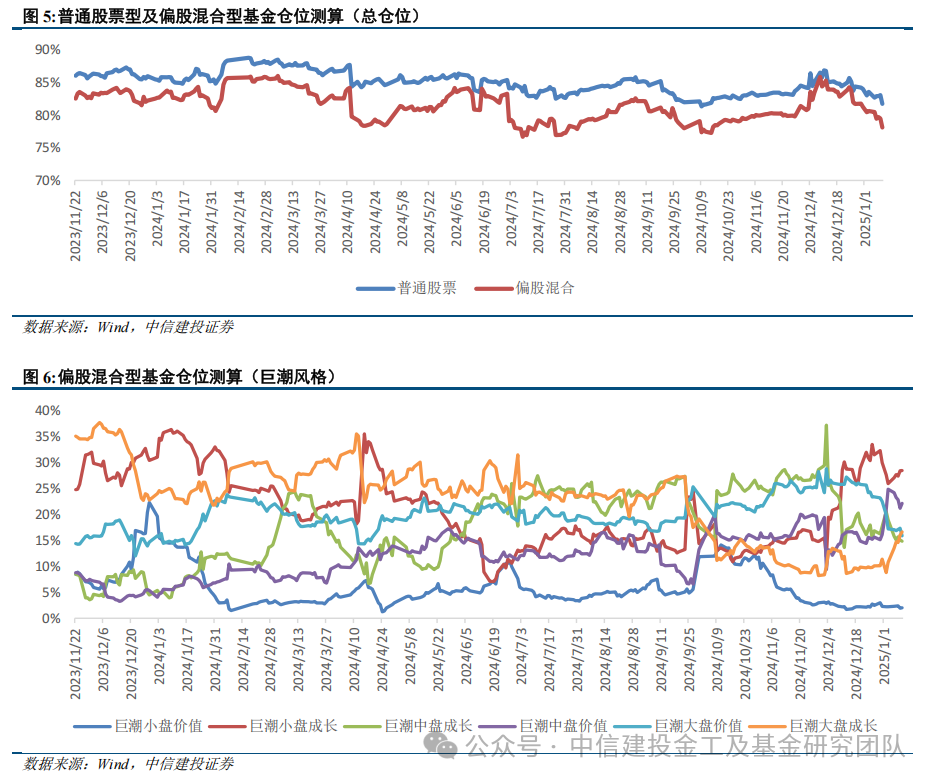

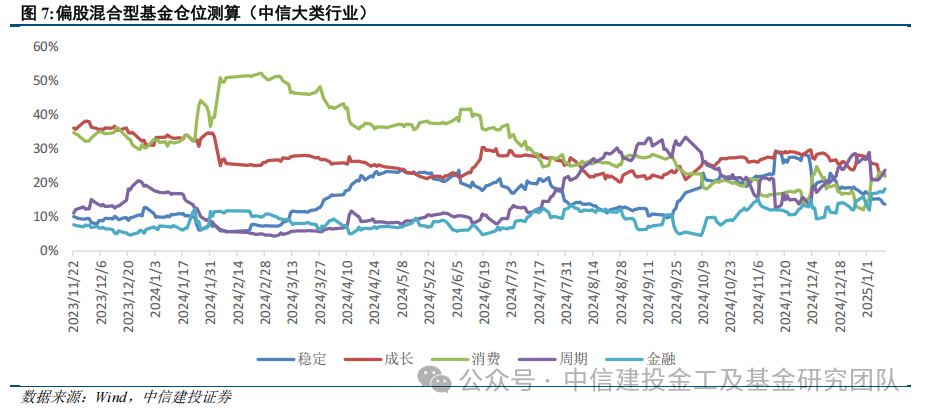

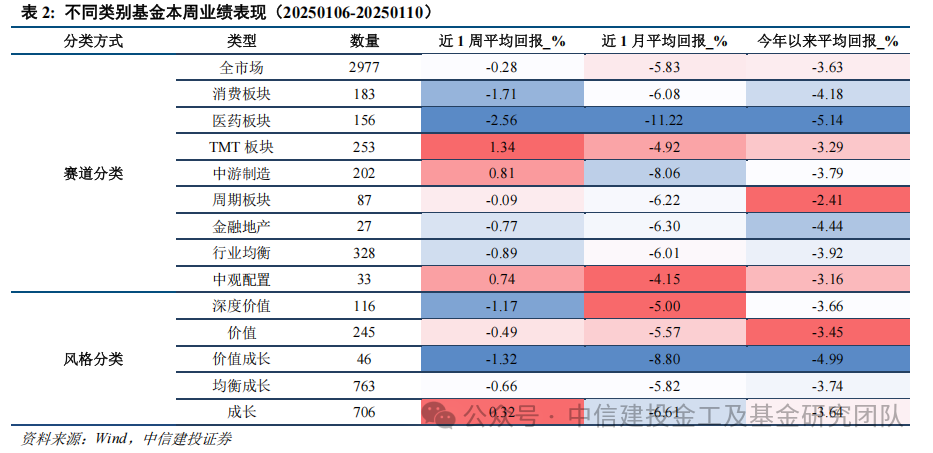

2.2 仓位跟踪:总仓位下降,加仓大盘成长和医药

经测算,截止本周五,普通股票型基金和偏股混合型基金的股票仓位分别为81.74%和78.13%,分别较上周(1月3日)下降1.84%和2.52%,基金仓位回落至近1年偏低水平。从风格来看,以偏股混合型基金为例,基金加仓大盘成长、小盘成长,其中大盘成长加仓较多,升幅为5.9%;减仓中盘成长、中盘价值、大盘价值,其中中盘成长减仓4.1%。从大类板块来看,基金加仓周期、金融、消费,加仓幅度分别为2.8%、1.5%、0.9%;减仓成长、稳定,减仓幅度分别约3.6%、1.5%。从一级行业来看,偏股混合型基金在医药生物加仓较多,幅度约1.9%,非银金融、家用电器、石油石化、计算机等行业也有所加仓;在有色金属上减仓较多,幅度达2.4%,银行、交通运输、通信、国防军工等行业也有所减仓;其余行业仓位变动较小,仓位变动幅度在0.5%以内。

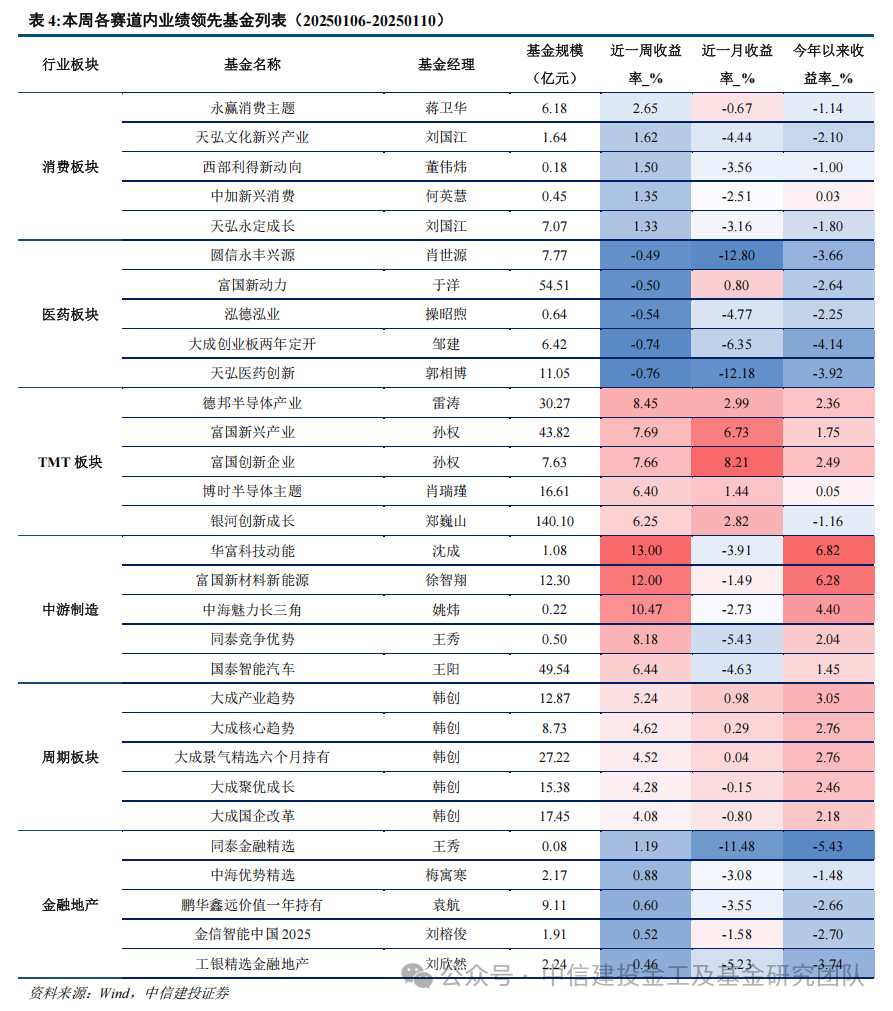

2.3 绩优基金:中游制造绩优基金领跑

2.3.1 整体业绩概览

从赛道分类来看,本周全市场投资基金平均回报-0.28%,TMT板块、中游制造赛道基金表现相对领先,近一周平均涨幅在1%左右;医药板块相对落后,平均跌幅约2.56%。近一月来看,中观配置基金相对领先,平均跌幅4.15%,医药板块相对落后。今年以来整体来看,全市场投资基金平均负收益,周期板块基金相对领先,平均跌幅为2.41%;医药板块基金平均相对落后。

从风格分类来看,本周成长风格基金表现相对较好,近一周平均涨幅0.32%;深度价值、价值成长风格基金表现相对落后。今年以来目前各类风格表现差异不大,平均跌幅整体在4%左右。

2.3.2 业绩领先基金

本周业绩表现最突出的基金前五分别为鹏华碳中和主题(闫思倩)、永赢先进制造智选(张璐)、国泰估值优势(王兆祥)、长城久鑫(余欢)以及鹏华沪深港新兴成长(闫思倩),本周收益分别21.31%、18.73%、11.85%、11.77%、11.62%。业绩领先基金多数重仓汽车、机械、电新等。

各行业赛道内业绩领先基金如下表。本周中游制造、TMT板块绩优基金表现领先,涨幅最大超过10%,包括华富科技动能(沈成)、富国新材料新能源(徐智翔)、中海魅力长三角(姚炜)、德邦半导体产业(雷涛)等。近一月来看,TMT板块绩优基金领跑,富国创新企业涨幅为8.21%。今年以来中游制造赛道部分基金相对领先,涨幅最高超过6%。

3

市场动态跟踪

3.1 行业动态

3.1.1 上证科创板综合指数即将发布,多家基金公司申请授权

1月8日,上海证券交易所和中证指数有限公司宣布将于1月20日正式发布上证科创板综合指数及其价格指数上证科创板综合价格指数。科创综指从科创板中选取符合条件的全部上市公司证券作为指数样本,反映科创板市场的整体表现。

据了解,科创综指的正式发布时间官宣之后,或有超10家基金公司向指数公司递交科创综指的授权申请。预计拿到授权之后,相关公司将于下周正式上报科创综指ETF。基金公司布局科创板指数产品热情十足。Wind数据显示,1月7日,华夏基金上报了科创板200ETF联接基金,1月8日,国投瑞银基金上报了科创板200指数型发起式基金。目前,科创综指的成份股达到565只,涵盖绝大部分科创板公司。(中国基金报、上海证券报)

3.1.2 2024年基金经理离任人数创历史新高

2024年全年,基金经理离任人数高达359名,为公募基金业26年以来“历史之最”。从更广维度看,基金经理人数即将突破四千人大关,但平均从业年限只有4.77年,从业经验超过10年的基金经理占比不足10%。

就2024年而言,市场波动较大,不排除部分偏股型基金经理由于业绩压力而被动离职。此外,部分基金经理的投资策略可能不适应当下市场风格,基金公司也可能会通过更换基金经理来更好地适应市场环境。从目前情况来看,大部分基金经理的历练经验仍需持续提升。并且未来,基金经理的考核应该更为多元化,进一步提升中长期的考核比例。(券商中国)

3.1.3 多只债券基金提高份额净值精度

近日,多家基金公司接连发布公告,因旗下基金发生赎回,为保护持有人利益不因份额净值的小数点保留精度受到不利影响,决定提高基金份额净值精度,涉及产品以纯债基金为主。月初至今,百嘉基金、景顺长城、国联等多家基金公司发布提高旗下债券基金净值精度的公告。

1月4日,摩根基金管理(中国)发布旗下摩根瑞欣利率债债券基金调整份额净值精度的公告。公告显示,该基金C类份额于2025年1月2日发生基金份额赎回,可能导致基金持有人利益因份额净值的小数点保留精度而受到不利影响,公司决定自2025年1月2日起提高C类份额净值精度至小数点后8位,小数点后第9位四舍五入。将自上述影响不再显著时,恢复基金合同约定的净值精度。(中国基金报)

3.1.4 货基收益率持续走低

Wind数据显示,截至1月3日,全市场364只货币型基金平均7日年化收益率为1.40%,较去年同期的2.30%降低90个BP。有九成货基收益率进入“1”时代,仅有8只基金的7日年化收益率保持在2%以上,38只货基7日年化收益率低于1%。随着收益率迭创新低,多只千亿规模货币基金的7日年化收益率与去年同期相比已跌去一半。

进入2025年,市场各方对整体利率及货币基金收益率预期格外关注。尽管货币基金收益率面临下行压力,但在活钱理财领域,其价值依然不可替代。投资者需密切关注宏观经济政策变化和市场动态,合理调整投资策略,以应对利率波动带来的影响。(中国基金报)

3.2 产品热点

3.2.1 首批基准做市信用债ETF发行火热

1月7日集体发行的首批8只基准做市信用债ETF,其中南方上证基准做市公司债ETF率先宣布已于1月8日提前结束募集。据悉,此次首批基准做市信用债ETF均设置了30亿元的发行上限,该基金仅用两个工作日即募满30亿元发行上限,并有望成为首只成立的基准做市信用债ETF。

除了南方基金之外,目前剩余7只产品都在发行之中。其中华夏、博时基金旗下的基准做市信用债ETF计划于1月13日结束募集,而广发、海富通旗下产品将于1月17日结束募集,天弘、大成、易方达旗下产品也将陆续在1月20日、1月22日结募。近期债券市场表现较强,首批基准做市信用债ETF的发行受到各方重视。债券类ETF风险收益特征清晰、费率较低、持仓高度分散化且信息透明,优势明显。(中国证券报、中国基金报)

3.2.2 公募REITs持续扩容,发行火爆

公募REITs继续扩容,中银中外运仓储物流REIT获受理。1月6日,中银中外运仓储物流REIT获受理,距离其上报仅过了4个工作日。据了解,中银中外运仓储物流REIT原始权益人为中国外运股份有限公司,基金管理人为中银基金管理有限公司,专项计划管理人为中银资产管理有限公司。这是中银基金入局公募REITs市场首只申报的公募REITs产品。

1月9日,国泰君安济南能源供热REIT发售结果公告显示,公众投资者有效认购基金份额数量为122.02亿份,按7.48元/份计算,募集规模约为912.68亿元,为公众发售初始基金份额数量的813.44倍,创下公募REITs认购倍数历史新高。据了解,该项目是全国首单市政基础设施公募REIT,也是首单供热基础设施公募REIT。

2024年以来,公募REITs市场常态化发行加速。截至2024年年末,上交所已上市公募REITs产品38只,全市场已上市公募REITs产品达到58只。随着国泰君安济南能源供热REIT的发行上市,公募REITs市场又将再添一员。(中国基金报)

3.2.3 跨境ETF再遭炒作,基金公司紧急提示风险

1月8日,两只沙特ETF遭遇“爆炒”。截至收盘,南方沙特ETF全天大涨8.57%,换手率高达1429.18%,华泰柏瑞沙特ETF全天涨幅达到3.91%,换手率为717.24%。当日,两只ETF换手率双双跻身场内基金前五名。受此影响,南方沙特ETF溢价率已飙升至10%以上,华泰柏瑞沙特ETF溢价率也达到5%。

两只沙特ETF二级市场交易价格明显高于基金份额参考净值,出现较大幅度溢价,基金公司紧急发布公告提示溢价风险。公告表示,沙特ETF为交易型开放式基金,投资者可在二级市场交易,也可以申购、赎回该基金。基金二级市场的交易价格,除了有基金份额净值变化的风险外,还会受到市场供求关系、系统性风险、流动性风险等其他因素的影响,可能使投资人面临损失。(中国基金报、证券时报)

3.2.4 部分指数基金开始转型为ETF联接基金

近日,多只指数基金陆续转型为相应指数的ETF联接基金,例如,2025年1月8日,鹏华中证A500指数基金转型为鹏华中证A500ETF联接基金;2024年12月27日,南方中证A100指数转型为南方中证A100ETF联接基金,汇添富上证科创板芯片指数型发起式基金转型为汇添富上证科创板芯片ETF发起式联接基金等。

中证A500指数基金的转型是近期指数基金ETF化的一大趋势。2024年11月以来,包括上述提及的鹏华、工银瑞信在内,已有易方达、广发、华夏、天弘、汇添富、博时、大成、万家、华安等多家基金公司旗下中证A500指数基金转型为ETF联接基金。其中,多只中证A500指数基金的成立早于配套的中证A500ETF。对于“指数基金ETF化”的转型,这更多是市场需求驱动的结果。将场外指数基金变更为ETF联接基金,有助于ETF规模的增长及市场流动性的提升。(中国证券报)

3.3 海外市场跟踪

3.3.1 2024年Vanguard美国ETF资金流入量拔得头筹

2024年,Vanguard在美国ETF资金流入量方面连续第五年超越iShares,这一成绩得益于其美国股市追踪产品受到欢迎。据晨星数据,Vanguard的ETF净流入资金达3082亿美元,其中Vanguard S&P 500 ETF(VOO)贡献了1170亿美元。美国股票类产品在Vanguard新增资金中占比达三分之二,债券基金也产生了590亿美元的资金流入。

相比之下,iShares的销售更为多元化,其固定收益、国际股票和另类产品,尤其是现货比特币ETF,均取得了良好的销售业绩。据Cointelegraph报道,贝莱德的iShares比特币信托基金(IBIT)在2024年成为美国ETF中资金净流入第三高的基金,吸引了372亿美元。从整个行业来看,2024年ETF吸引了1.1万亿美元的资金流入,超过了2021年9010亿美元的纪录。(Financial Times)

3.3.2 富达计划将1.8亿美元债券指数基金转换为ETF

富达投资(Fidelity Investments)将成为首家把指数型共同基金转换为ETF的资产管理公司。根据监管备案文件显示,公司董事会打算在4月将该公司旗下资产规模达1.78亿美元的市政债券指数基金改造成一只ETF。Morningstar分析师Dan Sotiroff表示,此次其指数基金的转换,将是美国基金管理人首次提交此类产品转变成ETF的申请。

备案文件显示,富达列举了进行指数基金转换的几个原因,包括费用更低、交易更具灵活性以及投资组合持仓透明度提高等。并且,该基金在转换为ETF后,将开始采用一个新的专有指数,不再使用当前的彭博市政债券指数。(Financial Times)

4

机构动态

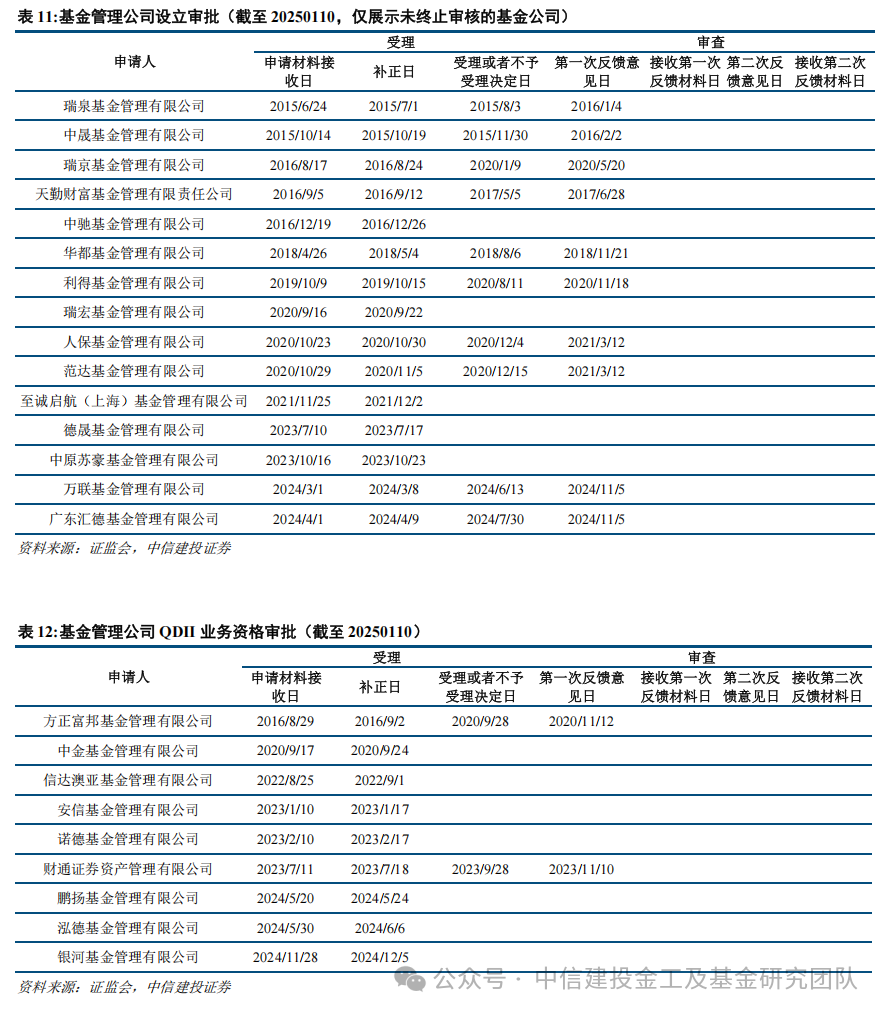

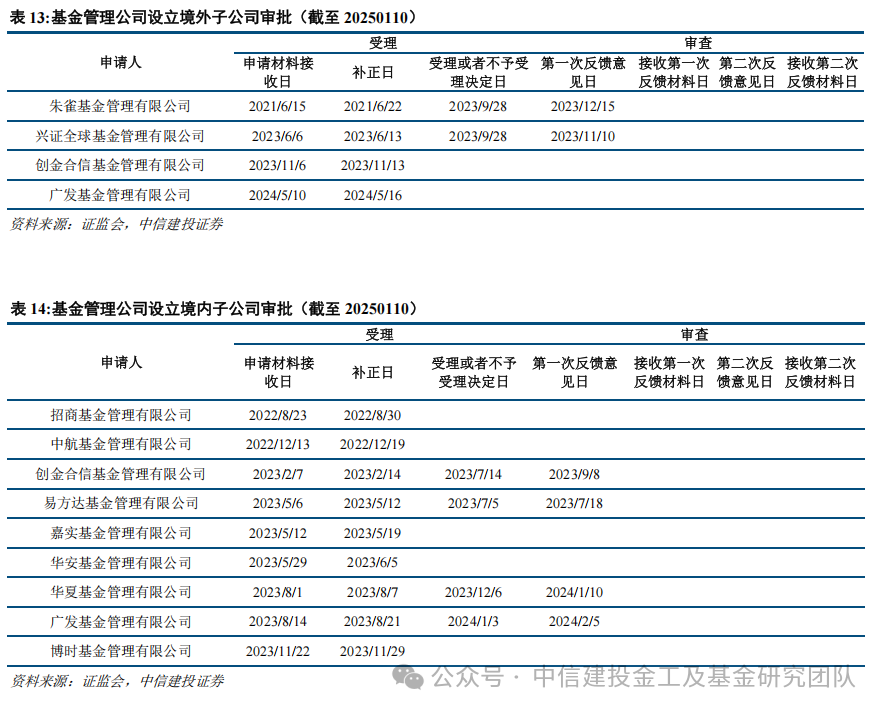

4.1 证券及基金经营机构审批:本周无新增

根据证监会公布的《证券、基金经营机构行政许可申请受理及审核情况公示(截至2025年1月10日)》,本周无新增审批信息,具体审批进度表见附录。目前共有18家基金公司提交设立申请,其中有3家目前已中止审查,另有15家基金公司申请设立仍处于待受理或审查阶段。共9家基金公司提交QDII业务资格申请,均处于待受理或审查阶段;共4家基金公司提交申请设立境外子公司,目前均处于待受理或审查阶段;共有9家基金公司提交申请设立境内子公司,目前均处于待受理或审查阶段。

4.2 基金公司管理层变更:华宝基金、招证资管

本周(20250106-20250110)共有2条关于基金公司管理层人员变动信息,变动职位为副总经理。华宝基金新聘副总经理吕笑然;招商证券资产原副总经理李权胜离任。

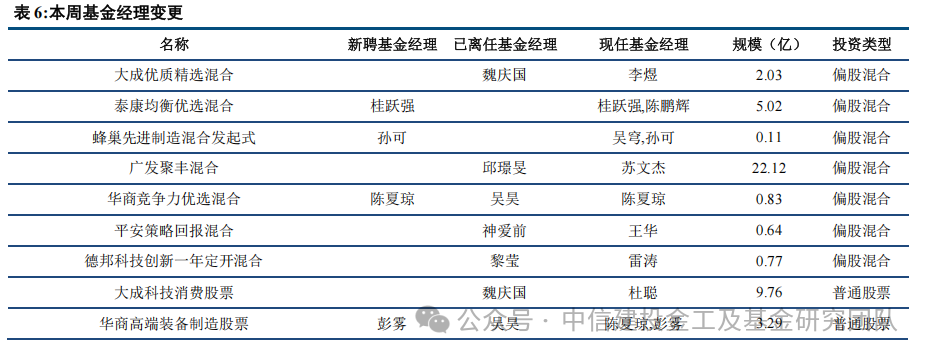

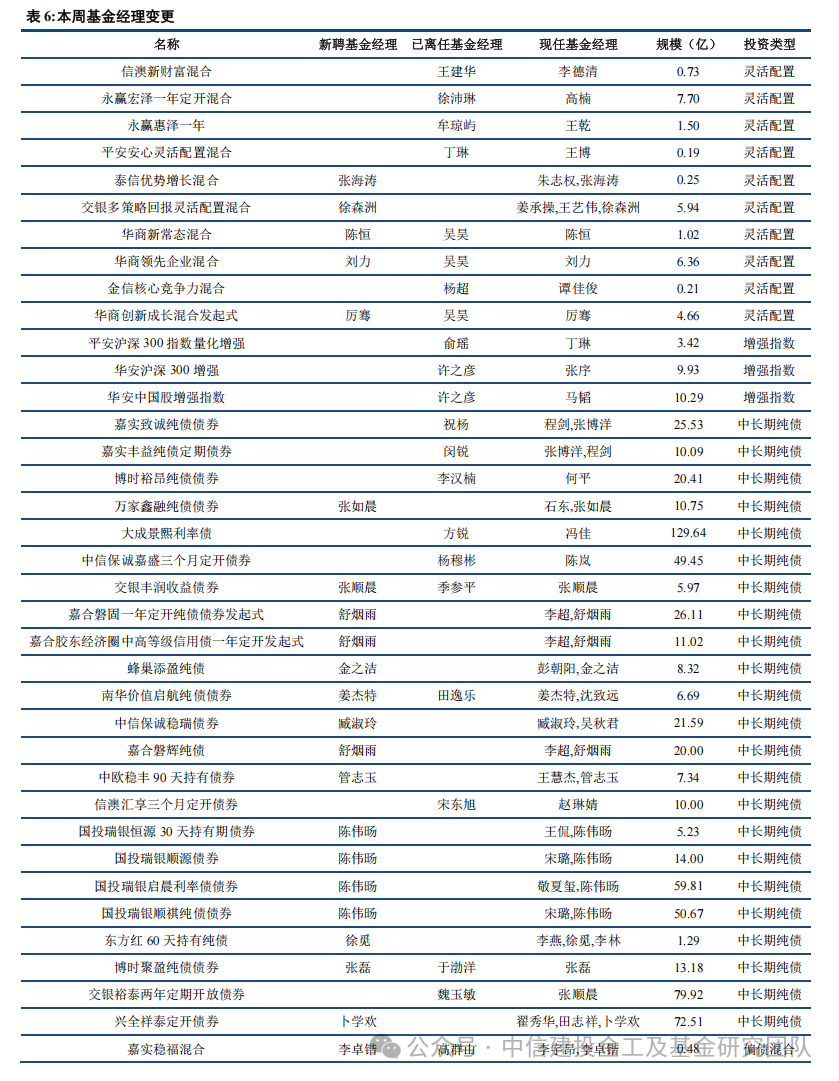

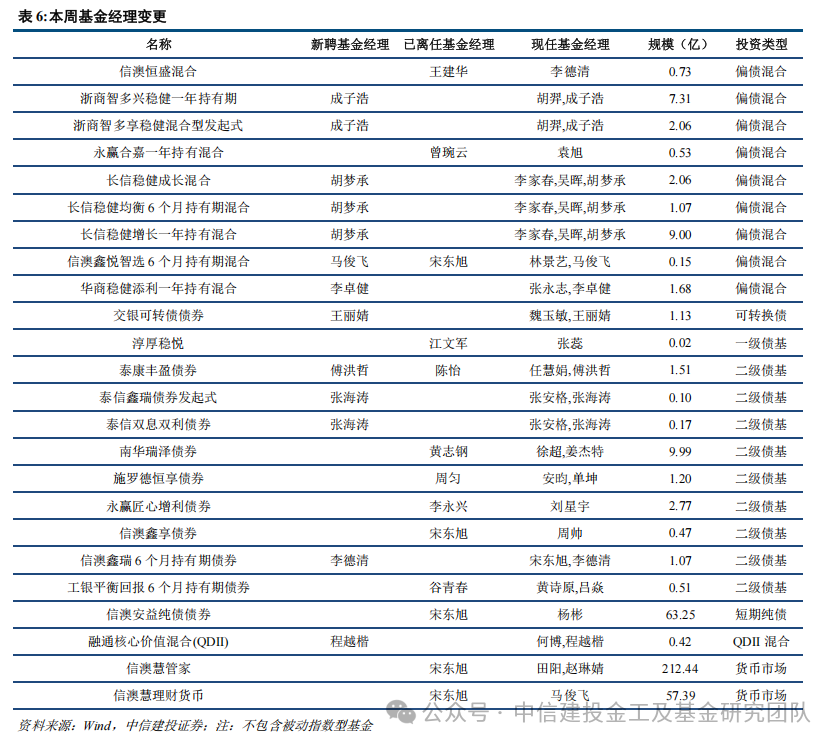

4.3 基金经理变更:魏庆国、吴昊等

本周(20250106-20250110)共有70只基金的基金经理有所调整,从类型来看,包括19只主动偏股基金、45只主动偏债基金、3只指数型基金、1只QDII基金、2只货币市场基金。其中,魏庆国不再管理大成优质精选混合、大成科技消费股票,分别由李煜、杜聪单独管理;邱璟旻不再管理广发聚丰混合,由苏文杰单独管理;国投瑞银基金陈伟旸新任多只基金基金经理。此外,就离任经理而言,全部在管产品均已离任的有华商基金吴昊、信达澳亚基金王建华、施罗德基金周匀。

5

新发市场

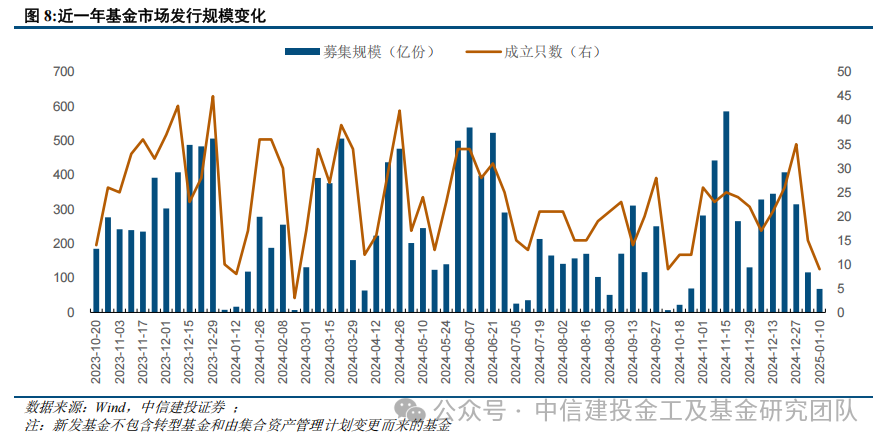

5.1 新成立基金:周度发行热度处于近期较低水平

本周有9只基金公告成立。其中包括6只指数型基金、1只债券指数型基金、1只混合型基金、1只债券型基金。总募集规模为68.6亿份,平均每只基金募集规模为7.6亿份。其中华泰紫金中债0-3年政策性金融债指数证券投资基金募集了26.1亿份,为上周之冠。

周度新成立基金数量与募集规模分别处于近2年的94.00%(94/100)和86.00%(86/100)分位数水平,市场发行热度处于近2年较低水平。

5.2 结束募集基金:14只基金募集结束

本周有14只基金结束募集,包括南方上证基准做市公司债ETF、广发上证科创板人工智能ETF、中金中证A500ETF、博时沪深300联接等。从类型上看,其中有8只指数型基金、2只REITs基金、1只混合型基金、1只债券指数型基金、1只债券型FOF基金、1只QDII基金,预计这些基金会在近期内成立。

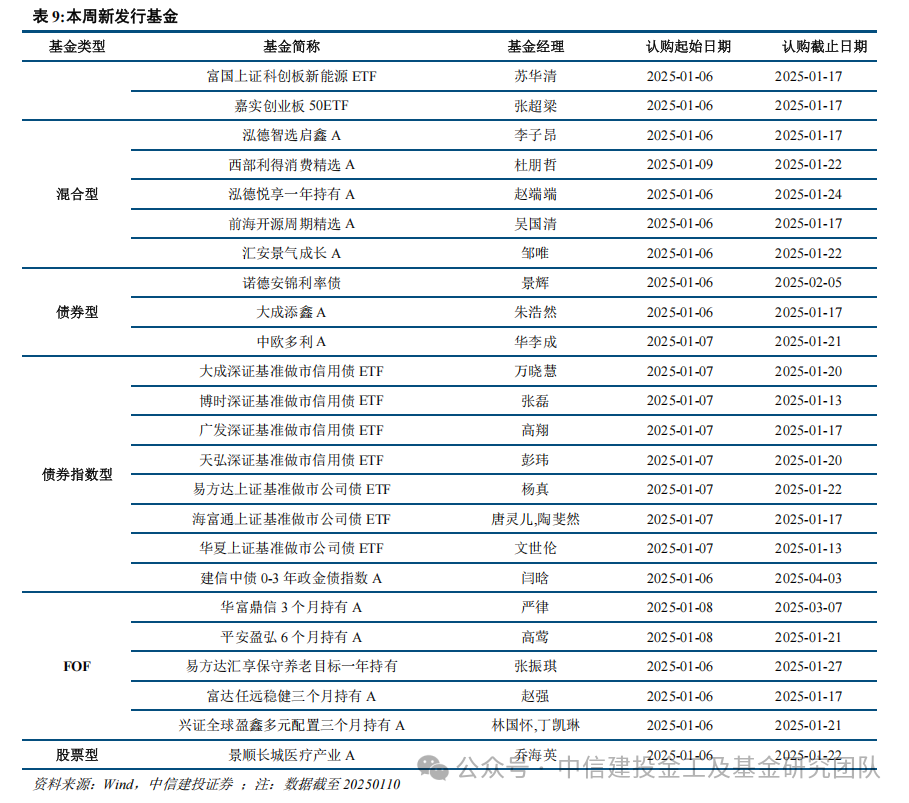

5.3 新发行基金:新发行39只基金

本周新发行了39只基金,包括招商华证价值优选50指数、华泰柏瑞上证180指数、广发深证基准做市信用债ETF等。从类型来看,包括17只指数型基金、3只债券型基金、8只债券指数型基金、5只混合型基金、5只FOF基金、1只股票型基金。截至本周五,共有86只基金处于发行期,上周在发行基金中包括39只指数型基金、20只混合型基金、8只债券指数型基金、8只债券型基金、6只混合型FOF基金、3只股票型基金、2只债券型FOF基金。根据基金发行公告,14只基金已经公布发行公告即将开始募集。

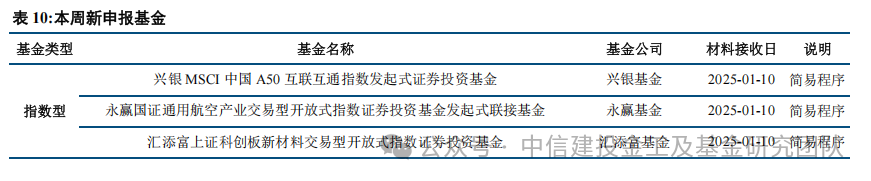

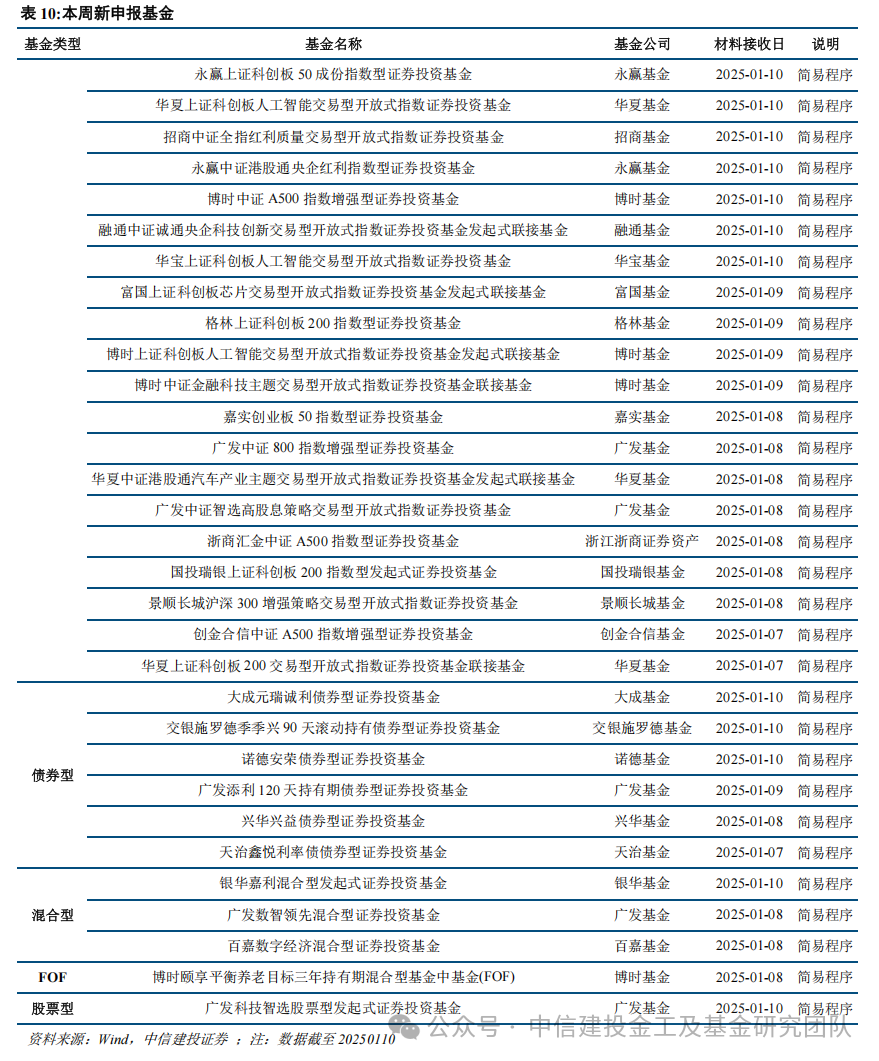

5.4 新申报基金:总数34只,以指数型为主

产品申报方面,本周共有34只产品上报证监会并已被接收申请材料。从类型上看,包括23只指数型基金、6只债券型基金、3只混合型基金、1只FOF基金、1只股票型基金。基金公司层面,广发基金本周申报5只基金;博时基金本周申报4只基金;华夏基金、永赢基金本周申报3只基金。

附录

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。