博斐投教 | 这么多期权策略,你全都get到了吗?

作者:博斐私募基金

题图:博斐私募基金微信公众号

■期权

科普◄

01 期权概况''

基本概念

期权,顾名思义,是给予持有人在未来某一特定日期或该日之前的任何时间以固定价格购进或售出一种资产(如股票、债券、商品、外汇等)的权利。其通常可以用于风险对冲、资产配置以及增强收益等。

这里的关键在于“权利”二字,意味着持有人有权选择是否行使该权利,而并非义务。

因此,期权为投资者提供了一种灵活的风险管理工具。

按期权的权利划分,有看涨期权和看跌期权两种类型。举个简单的例子:

看涨期权

又称认购期权、买进期权、买方期权、买权等

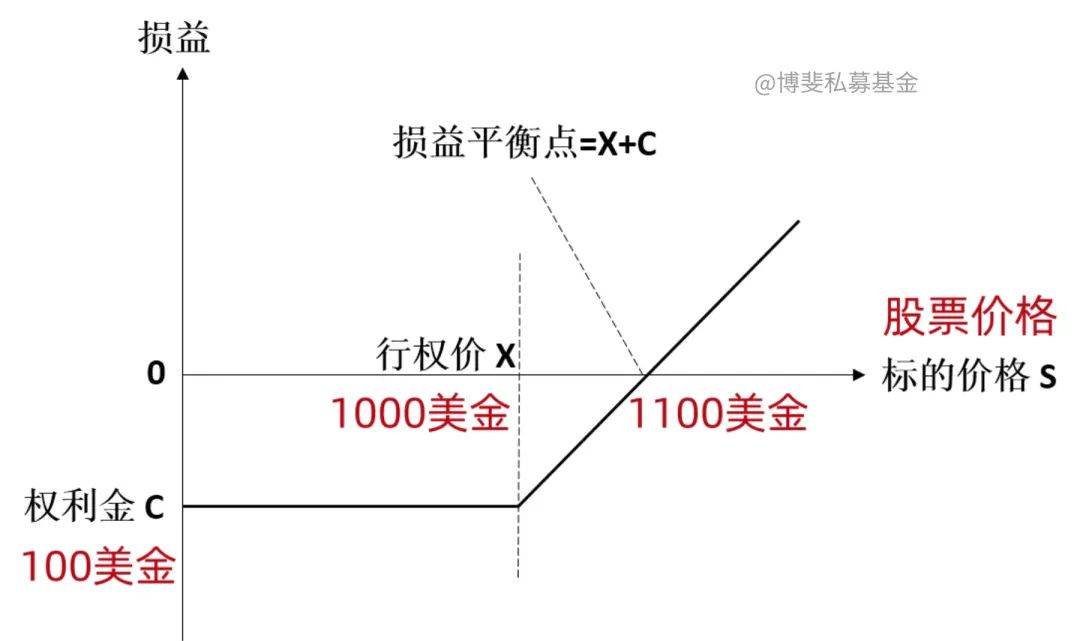

假设A公司股票现价为1000美元,你看好A,于是买入了一张看涨期权,并且需要为这个合约支付100美元的费用(权利金)。

此时有两种情况:

一年后,股价上涨了,你就可以按照合约约定的1000美元价格买入A,并按照现在更高的市场价格卖出赚取差价,当然,100美元不能退。

一年后,股价下跌了,你放弃了这个权利,损失了100美元的权利金。

此时的看涨期权,它给了你在未来以固定价格购买股票的权利,但你不一定非要行使这个权利。

备注:

认购期权:持有人有权在未来以固定价格“买入”其购买股票的权利;

标的资产:A公司股票;

行权价格:1000美元;

权利金(期权费):100美元,这是持有人为获得购买股票权利而需要支付的费用。

看跌期权

又称认沽期权、卖方期权、卖权、延卖期权等

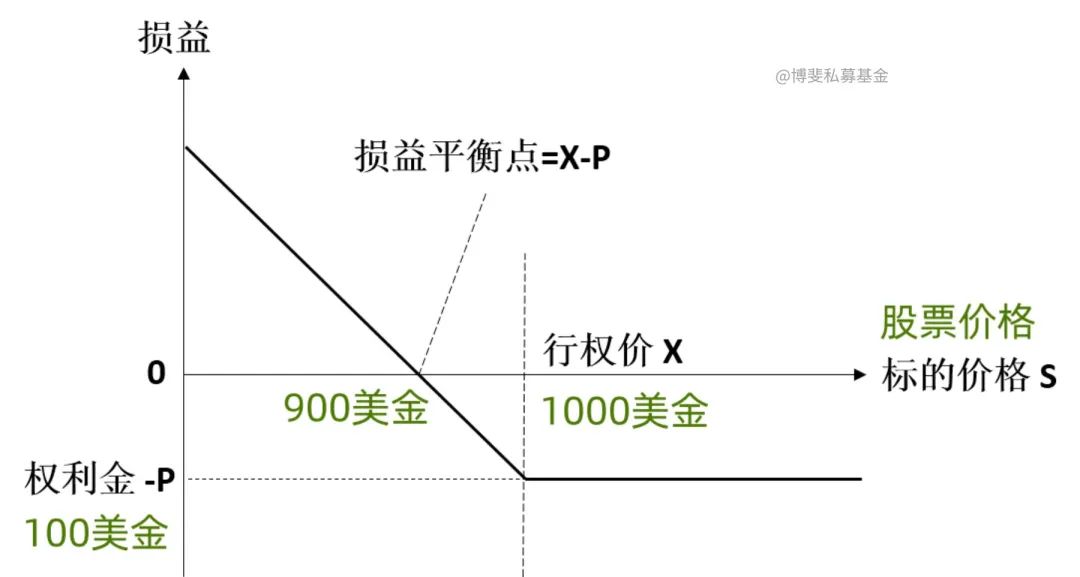

假设B公司股票现价为1000美元,你并不看好B,于是买入了看跌期权,并且需要为这个合约支付100美元的费用(权利金)。

此时有两种情况:

一年后,股价下跌了,你就可以按照现在的低价买入B,并按照合约约定的1000美元的价格卖出B赚取差价,当然,100美元不能退。

一年后,股价上涨了,你放弃了这个权利,损失了100美元的权利金。

此时的看跌期权,它给了你在未来以固定价格卖出股票的权利,但你不一定非要行使这个权利。

备注:

认沽期权:持有人有权在未来以固定价格“卖出”其购买股票的权利;

标的资产:B公司股票

行权价格:1000美元

权利金(期权费):100美元,这是持有人为获得这一权利而需要支付的费用。

期权分类

期权根据其标的资产、行权时间、买卖方向等特征,可以分为多种类型。

根据行权时间的不同,期权还可分为欧式期权(只能在到期日行权)和美式期权(可以在到期日之前的任何时间行权)。

但最常见的分类方式是根据标的资产价格走势的预期分为看涨期权(Call Option)和看跌期权(Put Option)。

✦

02 期权策略''

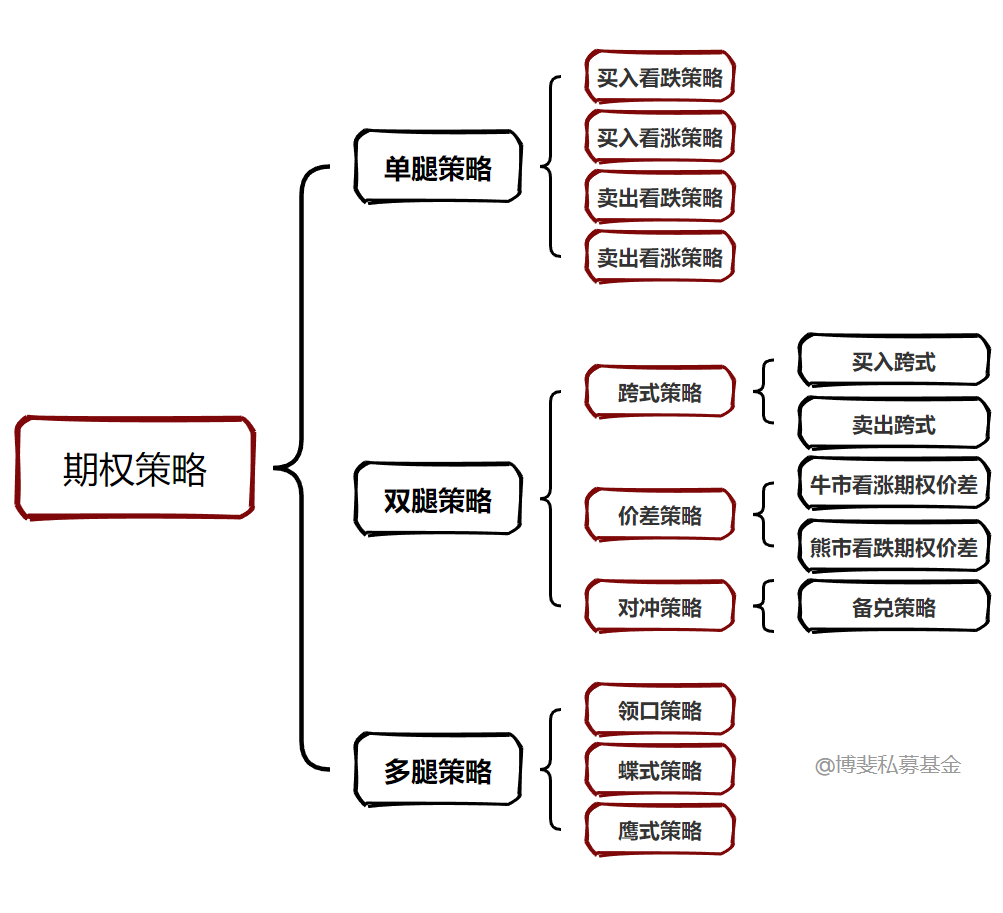

期权可以分为多种策略,其中根据策略中包含的期权个数通常可以分为单腿策略、双腿策略和多腿策略。当然,期权策略可以通过多种组合形成更为复杂的策略,下列只是一些常见的策略。

单腿策略

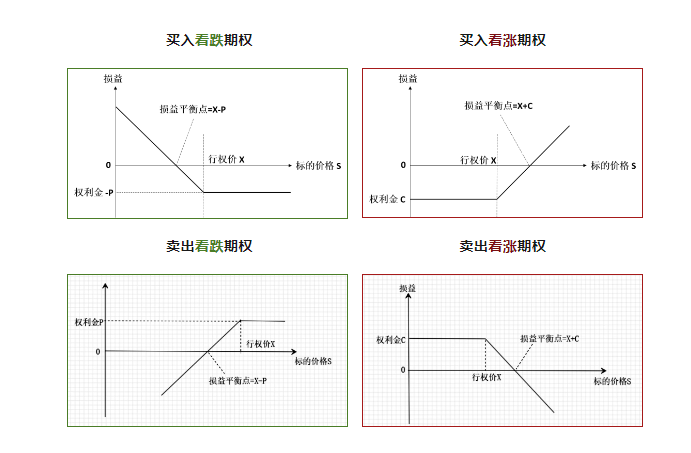

所谓单腿式策略就是单独买或卖一个方向期权合约,比如说买入看跌期权 (Long Put)、买入看涨期权(Long Call)、卖出看跌期权(Short Put)和卖出看涨期权(Short Call),如下图所示。

通常情况下,该策略是当投资者基于市场行情、基本面或者技术等多因素进行分析后,对某一对标的资产的价格有一定“预判”后,进行的“单边”操作。

这种单腿策略虽然相比较来说简单易懂,操作起来较为灵活,但是由于期权的杠杆效应,微小的失误可能会带来较大的损失,而且相比多腿策略,其难以达到风险分散的作用,因此选择时须谨慎思考。

双腿策略

这类策略涉及两个期权合约的买卖,常见的有跨式策略、价差策略、对冲策略。

1 跨式策略

跨式策略通常被认为是一种保守的策略。

跨式策略又分为买入跨式和卖出跨式。

1)买入跨式,又称双买,是指在期权交易中同时买入两个相同数量、相同标的、相同到期日的看涨期权和看跌期权。

该策略通常适用于投资者预计标的价格会有大幅波动,但不确定波动的方向时,做多市场波动。

2)卖出跨式,又称双卖,是指在期权交易中同时卖出两个相同数量、相同标的、相同到期日的看涨期权和看跌期权。

与买入跨式不同,卖出跨式通常适用于投资者判断标的市场未来波动趋缓,通过做空市场波动来赚取时间的价值。

2 价差策略

价差策略是指通过买入和卖出相同标的资产,但行权价格或到期日不同的期权合约,来利用价格差异获取利润。

常见的价差策略包括牛市看涨期权价差(Bull call spread)和熊市看跌期权价差(Bear Put Spread)。除了风险相对较低的特点之外,价差交易的保证金要求通常低于单边交易,成本较低。

但与此同时由于期权对应的标的资产相同,所以当标的资产价格变动时,“双腿”会同时变动,其潜在收益也相对较低。

3 对冲策略

对冲策略作为双腿策略的一种重要形式,其核心是通过构建相反方向的头寸来降低风险或锁定利润。常见的形式为备兑策略(Covered call)等。

备兑策略,又分为备兑看涨与备兑看跌,主要是指投资者在持有标的资产的同时,通过卖出同向的期权实现对冲的策略操作。

当投资者对市场走势有一定判断,但又希望降低市场波动带来的风险,可以采用该策略。

多腿策略

1 领口策略

是指投资者在持有标的资产的同时,买入反向的期权,并卖出相同期限、相同数量、相同标的资产的同向期权的策略。

对于那些对标的走势有一定预判,但又担心价格反向大幅波动的投资者来讲,可以通过领口策略低成本锁定标的持仓的风险和收益。

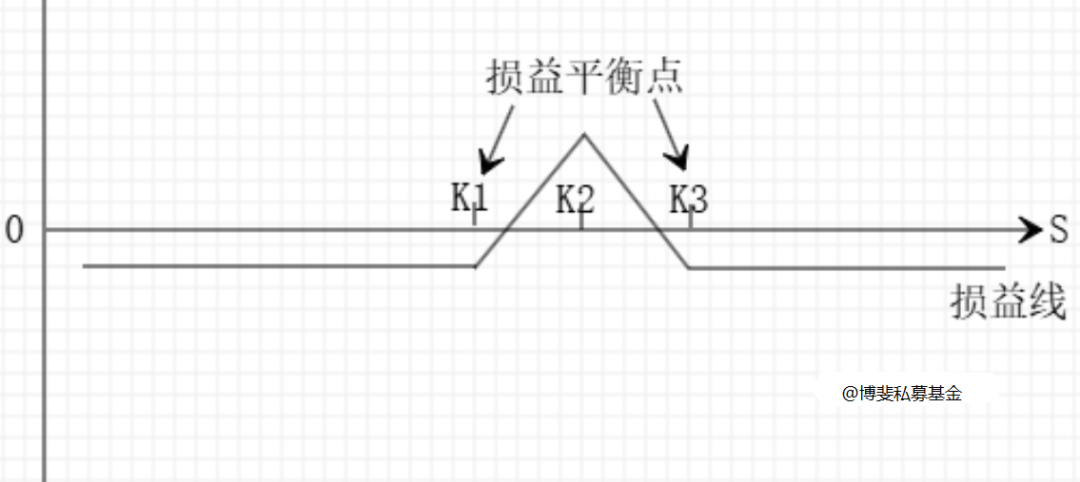

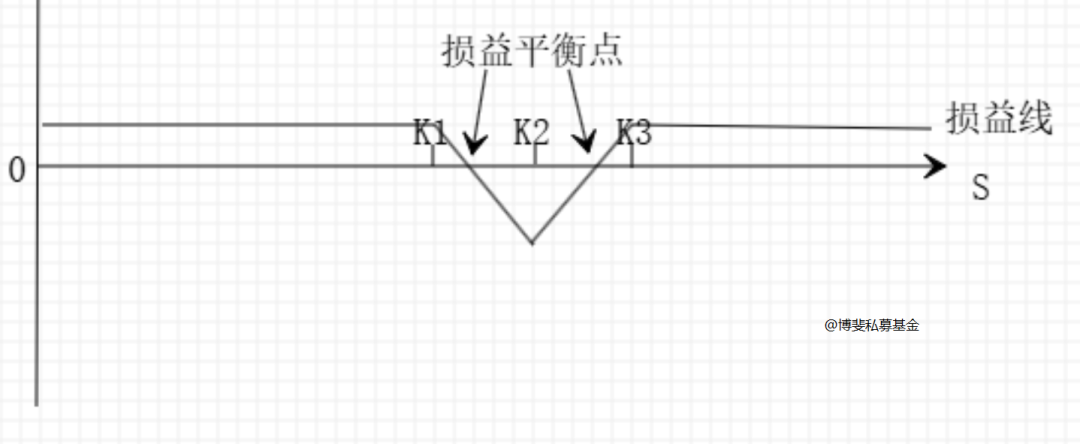

2 蝶式策略

一般情况下由四个期权合约(三个行权价格)组成,是指通过买入(或卖出)两个中间行权价的期权合约,并同时卖出(或买入)两个宽距行权价的合约的策略。蝶式策略损益图有以下两种图形:

1)中间卖、两边买

该策略适用于当投资者预期标的资产价格会在一个相对狭窄区间内波动。

2)中间买、两边卖

该策略适用于当投资者预期标的资产价格的波动会在区间之外。

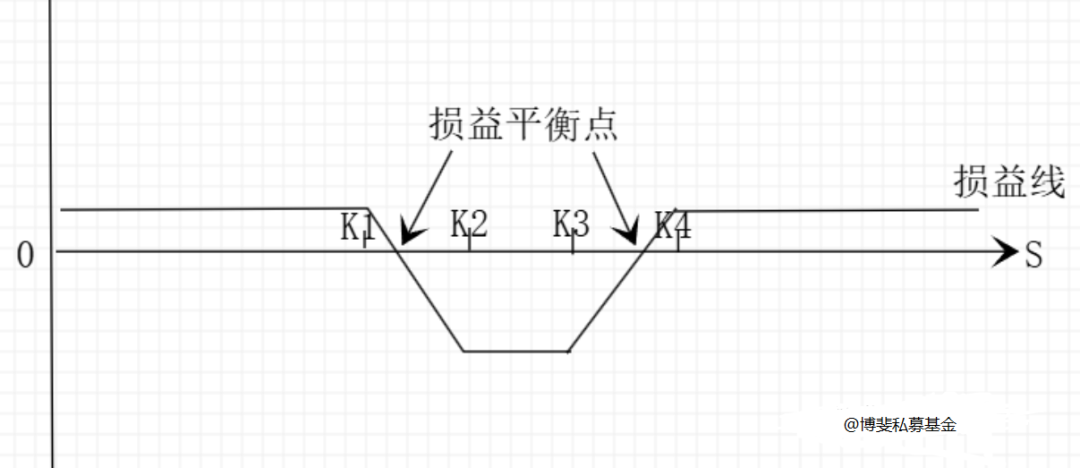

3 鹰式期权

一般情况由四个期权合约(四个行权价格)组成,是指通过买入(或卖出)两个中间但不同行权价的合约,并同时卖出(或买入)两个宽距行权价的期权合约的策略。鹰式策略损益图有以下两种图形:

1)中间卖、两边买

该策略适用于当投资者预期标的资产价格会在一个相对狭窄区间内波动。但与蝶式策略相比,该策略具有相对更低的风险和收益。

2)中间买、两边卖

该策略适用于当投资者预期标的资产价格的波动会在区间之外。但与蝶式策略相比,该策略具有相对更低的风险和收益。

✦

03 风险提示''

相比较来说,期权投资具有较高的风险性,尤其是杠杆效应可能会放大损失。因此投资者在投资前应充分了解期权的特性和风险,确保自己能够承受潜在的损失。

此外,由于期权的高杠杆性,投资者在投资时应合理控制仓位,避免过度集中投资于某一期权合约或标的资产。

与此同时,期权的价格会受包括标的资产价格、市场波动率、时间价值等多种因素的影响。投资者需密切关注市场动态,进行深入分析,以选择合理的投资策略,必要时可以选择适合的期权策略或期权组合进行搭配来分散风险。

✦

04 关于博斐''

博斐基金以提供全方位的资产解决方案为初心,以多资产、多策略、动态风险管控的全天候布局为路径,致力于为投资者提供“拿得住、走得稳”的资产管理服务。

在量化投资领域,我们充分利用衍生品实现风险管理,并通过组合配置深度挖掘低波可持续的收益来源。

博斐始终秉持创新和专业的理念,致力于为投资者创造长期稳健的资产增值服务和优质的持有体验。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。