博斐投教 | 什么是DMA?用白话给你讲清楚!

作者:博斐私募基金

题图:博斐私募基金微信公众号

■ DMA

科普◄

01 定 义 ''

DMA全称为Direct Market Access,直译为直接市场准入,是一种允许投资者通过自己的交易终端直连交易所,无需通过中间商(证券公司)进行交易的机制。

本质上,DMA是多数私募量化公司和券商之间开展的中性策略,即多头选择一篮子股票,同时使用股指期货对冲,获得对冲后的超额收益。

“这样看和传统交易也没什么区别呀”,但实际上,通过DMA的定义已经看出一些端倪。

✦

02 特 殊 性 ''

交易路径

DMA通过<券商自营交易系统>直接与交易所连接和交易,相比传统经纪商模式,缩减了中间交易环节,减少了“中间商”赚差价情况。

交易成本

私募基金公司只需要给券商一定的保证金(例如25%)、支付固定的利息,券商就会用自有资金执行交易,从而产生最高可达4倍的杠杆。

那既然交易有了对冲、私募有了杠杆、券商有了稳定利息收益,其乐融融,怎么会出现如今DMA暴雷的状况呢?

✦

03 背 后 原 因 ''

其实截止到2023年,量化DMA发展得还算是不错。

特别是在小微盘股的活跃下,几大股指期货标的多数处于升水(利好)状态,部分DMA业务能达到40%的收益率,成为市场关注热点。

但春节前后,市场出现了极端波动,大盘股大幅反弹,而微盘股出现暴跌。

又因为DMA在选股上主攻小微盘,导致DMA产品损失惨重,有券商估算DMA总规模4000亿左右,此次动荡可能到时损失总规模的1/3。

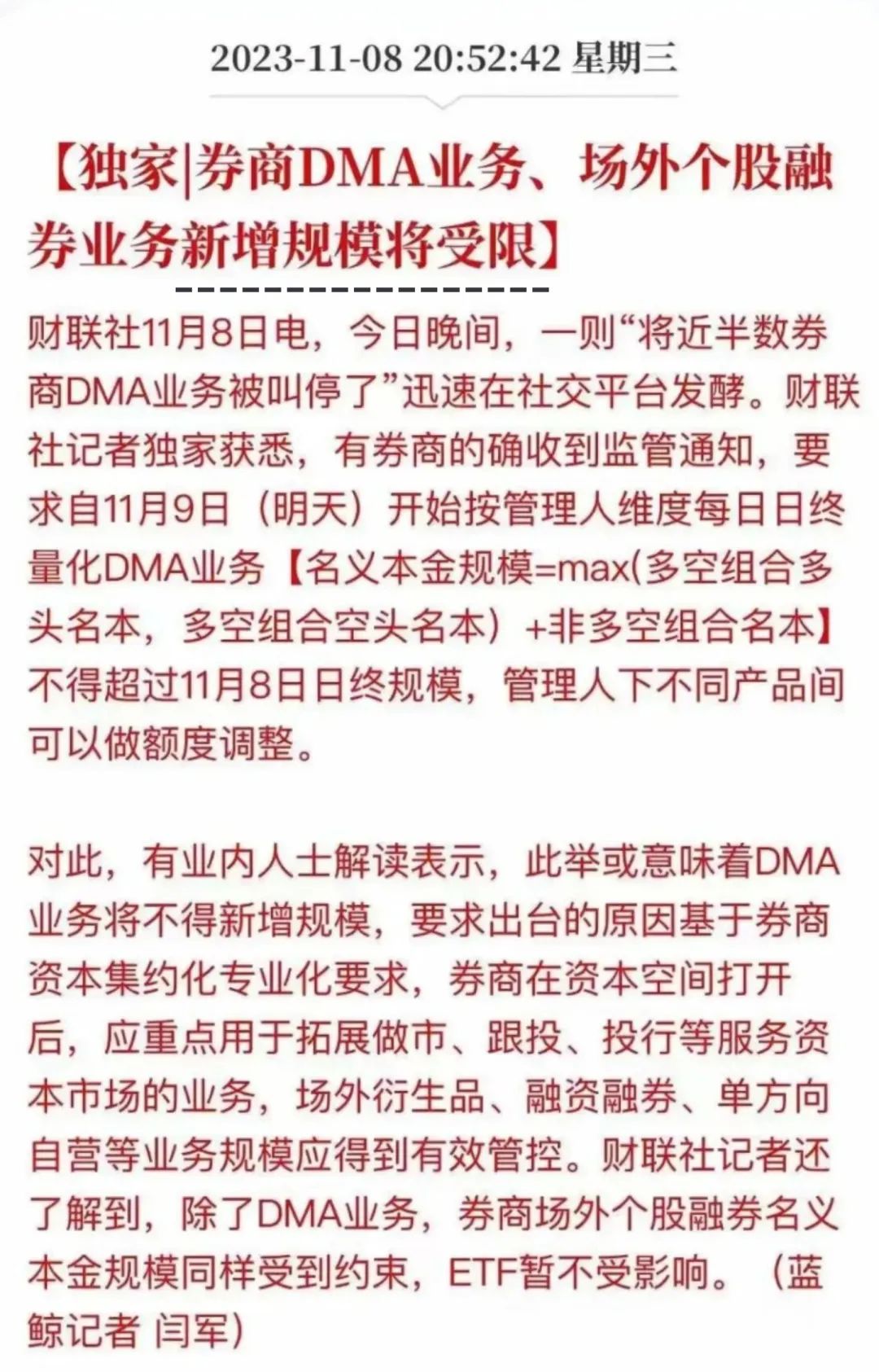

祸不单行,伴随着的就是券商接到的监管通知,要求限制新增DMA业务,加强监管,以防止尾部风险。

同时传出私募只允许拿自营资金运作、杠杆不能超过1:1的传闻。投资者信心受挫的情况下,市面上甚至出现DMA期货单限制卖出、DMA限制平仓的现象!

有专家分析,此次监管火速叫停,主要是由于DMA在操作过程中,由于不用开立证券账户,若客户资金是借通道募集而来,在体外建立结算体系,也意味着配资会卷土重来,绕过了监管威胁了市场稳定。

截止到2024年6月,有统计称DMA业务资产规模已经跌至1100亿元,持有股票市值也从2900亿元降至900亿元。

DMA业务缩水,小微盘也竟然难逃“反噬”,难道只因为曾经DMA在小微盘中表现亮眼?

✦

04 小微盘为什么遭反噬 ''

首先我们要知道的是,市面上有个普遍的共识就是小微盘股溢价现象。那么做多小微盘,做空大盘便成为了市场面常见的选择,大部分DMA也是如此。

重点来了,在大盘急剧下跌的情况下,今年以来<雪球产品>的大量涌入,使得股指期货的价格下跌。

备注:

由于市场的变动,发行雪球产品的券商快速卖掉之前买入的的股指期货,市场上突然放出了大量的“卖出”信号,导致股指期货的价格下跌。

为了降低DMA中期货的对冲成本,不得不大量抛售小微盘的股票。

市场波动较大再加上小微盘本来流动性就差,导致了市场恐慌和踩踏效应。

简单来说,就是大家都急着卖出,导致价格越跌越低,形成了多米诺骨牌效应。

✦

05 投资者应该注意事项''

未买入的投资者

谨慎观望,三思而后行

面对当前DMA市场的动荡和监管的收紧,对于尚未涉足DMA的投资者而言,现在是最佳的观察时期。

DMA业务虽然曾展现出高收益潜力,但近期的市场波动和监管政策变化已使其风险显著上升。

在投资前,务必深入了解DMA的运作机制、潜在风险及市场现状,切勿盲目跟风。

已持有的投资者

保持冷静,灵活应对

虽然目前形势较为紧张,但这并不意味着监管部门一刀切,只是采用冷处理的方式在引导。

持有者需要密切关注DMA相关产品的市场表现、持仓情况及监管政策状况等,灵活调整持仓策略。

一旦发现风险超出承受能力,立即采取措施。

同时与私募基金公司、券商等保持密切联系,及时沟通投资理念和策略,共同应对市场挑战。

▼联系我们▼

官网|www.bofeifund.com

邮箱|bfco@bofeifund.com

电话|0592-5915433

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。