20241228 熊猫讲期权(浅谈Vega)

作者:湖畔公寓28号

题图:湖畔公寓28号微信公众号

总结一下《Short Gamma策略》和《Long Gamma策略》,我们可以发现,Long Gamma策略与Short Gamma策略的风格完全不一样。第一,最佳的Long Gamma策略讲究一个稳准狠,一击必中。Short Gamma策略则正好相反,最姿态是细水长流,每天都勤勤恳恳搬砖,少干一天就少一天Carry. 第二,Long Gamma策略如果意图是抄底或者Front Run,其实Vol成本不是关键考虑,打个比方说,如果你要借一笔2个星期的过桥贷款准备下周的投标,你关注的重点是资金能不能尽快到账确保投标成功,未必会特别在意这笔贷款利息比当前利率高,再高反正也就2个星期。但是如果你是Short Gamma,像银行一样干活挣Carry,那就不一样了,期限和利率对你都非常重要。如果把利率比作Vol,这就意味着,Vol走势未必对Long Gamma很重要,但是对Short Gamma非常重要。第三,Gamma本身受期权的期限影响较大(尤其是短期期权临近到期时)。Long Gamma策略对此无感,甚至往往还欢迎这个特性,因为Long Gamma策略看重单笔、短期的Gamma.但是Short Gamma策略往往尽可能在时间和点位上分散这种风险,形成一个庞大的投资组合,以尽可能稳定Short Gamma策略的Carry.这样一来,瞬时、单点指标Gamma,其实对描绘Short Gamma策略,有点隔靴搔痒的感觉,尤其是还要考虑到Vol Calibration本身就是一大难题时。

我们先计算一下Black Scholes体系中的总Gamma成本

现在考虑一个情形,Short Gamma策略刚卖了一笔期权并且布置好了Delta Hedge策略,但是市场Vol突然上升了。我们需要考虑这笔期权合约受到多少影响,那就是:

这是一个过程量,显然比瞬时量Gamma更适合长时间勤勤恳恳搬砖的Short Gamma策略,有两个明显的直观性优点:第一,把全过程的Gamma汇总计算,第二,直接给出一个关键问题的答案:

如果市场波动率Vol变化了,或者我的Vol估计一开始就是错的,对我有什么影响?

所以对Short Gamma策略,无论是Option Dealer的Delta Hedge型策略,还是Money Manager对赌型策略,Vega都是一个更好用的指标。类比一下,在FICC课上,我们反复强调Forward是比Yield更好用的指标,也是一个道理。尤其是做Delta Hedge的Option Dealer,谈及风险指标的时候第一反应就是Vega.顺着这个思路看Vega,我们可以轻松观察出好几个故事:

第一,Actual Vol < Implied Vol.

Vol (长期) > Vol(短期)

这个几乎是不言自明的。Total Delta Hedge P&L = Vega * (Actual Vol – Implied Vol),如果Implied Vol卖便宜了,Dealer就会亏钱,自然就不卖了。所以2021年雪球刚兴起的时候,看见Dealer为了抢市场份额打广告效应,争先恐后以低于Actual Vol的价钱卖雪球,我其实是替他们捏了一汗的。当然,跟后来发生的事情相比,这些都是小的不能再小的事情了......

至于长短期Vol的比较则略微有一点点绕。类比FICC课中讲授RollDown的概念,考虑一个Trading Book上卖了一堆期权的Option Dealer,随着时间推移,期权的定价基准Vol逐渐由Vol (长期) Vol(短期),按道理这个Dealer应该从持有高风险的资产并逐渐消化为低风险的资产中受益,这个受益幅度是Vega * (Vol(长期) – Vol(短期)).如果长短期Vol倒挂,Dealer好心好意为市场承担风险反而要吃亏,那他就不干了。

那有没有市场力量搞出Actual Vol < Implied Vol,或者Vol (长期) < Vol (短期)的时候呢?

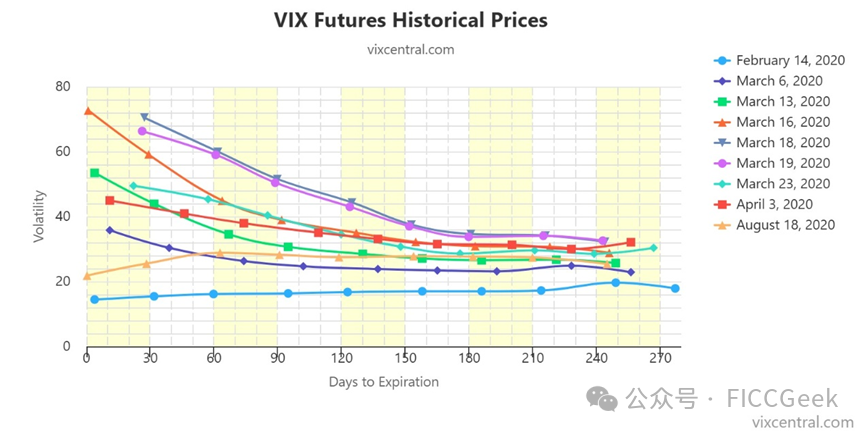

还真有,我们看下图,显示了2020年3月份美股大动荡前后,VIX曲线由正常的倾斜向上形状突然转为倒挂形状,并在3月19日前后的数个交易日内倒挂最严重的情形,有意思的是,虽然SPX此后仍然短暂下跌了两个交易日,但是VIX曲线却慢慢好转过来,VIX曲线的形状精确引领了风险资产的反弹。

回顾流动性课程的内容,Dealer不同于银行,有逆风的时候,银行最多只是把客户拒之门外,但是Dealer是可以Front Run客户、抢夺流动性的,而且Dealer由于身处信息流和资金流中央,抢夺流动性的力量往往更高。当Dealer意识到流动性的情况似乎不太妙的时候,第一步是装死,如同《Long Gamma策略》中提到的那样,压低买价提高卖价,吓退潜在的客户。这时候其实不用太怕,因为只是报价而已,未必有成交。但是如果客户仍然坚持高价买流动性,而且Dealer完全看不到这种情况什么时候结束,Dealer就会抢在客户和同行之前,拼命抢夺流动性。对期权市场,最重要的流动性是短期Vol,这就把短期Vol价格哄抢起来了,一旦长短期Vol倒挂,Vega不仅不提供利润还吸血。你好心向市场提供正能量提供流动性,但是你负债端刚刚记上的那笔成本价1块钱卖的Option,明天就可能被reprice成1块5,你不仅赚不到钱还天天出血。如果这种正能量行为居然已经开始输Carry,还在犹豫不决的其他参与者就必须下决心了,赶紧跑啊!(可以参照《熊猫讲期权(案例:2015年811汇改中的TARF)》描述的利率杠杆盘的崩溃,理解这一过程)

轻度、短时间的Vol曲线倒挂说不定可以自我修复,但是严重、持续的倒挂往往是流动性危机的预警。这麻烦并不只是期权市场的,在期权交易活跃的市场,这种危机很容易通过影响底层资产市场流动性和券商的金融稳定性,向债券、衍生品、相对价值头寸甚至高频市场传染,而且极易向其他经济体的金融市场外溢,我们在《写在春天边上》做过阐述。一旦进入这种状态,金融系统就已经面临严重系统性危机了,此时中央银行如果不安抚市场,后果将不可收拾。

第二,Option Dealer如何管理自己的Vega敞口?

这是一个很直白的问题。卖方金融机构,包括银行和Dealer,其实是极度厌恶风险的,只喜欢稳定的流动性抽头和中间业务收入。威风八面的债券交易台,DV01有个几千万就足以让老板睡不着觉了。Vega也差不多,还更麻烦一些。因为Vega本身是波动性最底层的资产,Exotic Option还可以靠Vallina Option对冲掉,Vallina本身的Vega咋办呢?

只能转卖了。不过没事,会有很多人喜欢Vega的。一个常见的产品是Variance Swap,如果Vega超标了,干脆就把Vega按照Actual Vol卖给对冲基金。这就是最纯粹的Vol底层资产了,对冲基金不可能再转卖,就是靠血槽硬扛。其实我们加杠杆买债券的过程,跟靠Carry硬扛波动性也差不多了。如果一个策略预期收益率8%预期收益率10%,当基础利率在6%的时候,显得非常鸡肋,但是如果利率降到2%,就非常值得阔佬Dick入手了,而且他没准还借钱加杠杆来做。很多时候,利率下行催动的资金流是一步步来的,反映到Vol、杠杆资金流等市场还颇有一些节奏,这时候根据对宏观、流动性和波动性的观点建立Variance Swap等头寸,往往获利颇丰。或者可以让Sales部门多跑跑腿,找些凯子搞一些长期限的期权,这样能迅速降低Vega. 所以2023年夏天日本金融厅叫停“雪球”销售后,投行衍生品Desk普遍怨声载道,间接促成了日股波动性上升和24年8月初的日股史上前所未有之连续动荡。

另一些技巧就更有意思一些。银行管理期权台风险,最重要的指标是Vega,如同管理债券台最重要的指标是DV01一样。为了保证风险管理独立性,银行风险管理部门一般还要再独立开发一套中台风险管理系统自己使用。如果说期权台交易员是Q思维,风险部门那就是Q思维的平方。这种特性就可以埋下一些有意思的漏洞。例如利率台Vega超限了,你又舍不得当前的Gamma,是限仓还是砍仓?我们注意到Vega是过程量,越长的期权Vega越大,即使这个期权已经OTM到完全丧失意义。所以,有一种搞技巧就是买期限爆长,但是深度OTM不值两个钱的期权,这样降Vega的效果很好。下回如果看到“Option on EURODollar Futures某长期限突然出现巨量极端值0利率买盘”,不要大惊小怪,觉得一定有人知道了什么赌十八年后外星人入侵地球美国崩盘QE再起,说不定只是一个Swaption交易员Cook His Book而已。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。