2025年科技股投资指南(上)

作者:不知名锦鲤阿凡提

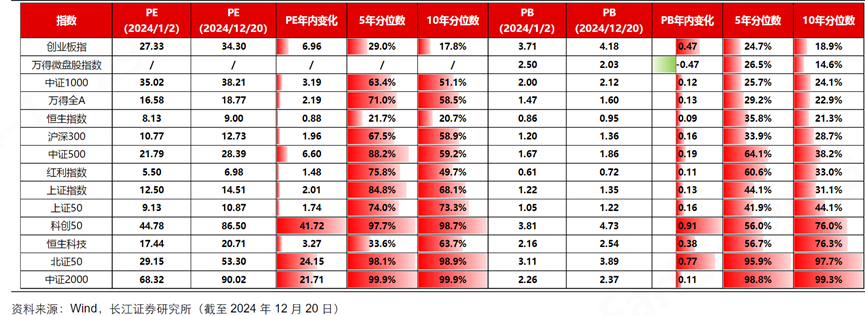

题图:不知名锦鲤阿凡提微信公众号

熟悉且关注阿凡提的朋友们一定记得阿凡提24年的两大核心观点:

一是宏观背景加产业革命,推动科技牛市;

二是科技成长三支箭:AI、机器人与低空,相关专题文章:《周度市场分享——光模块投资逻辑》、《How Old Are You?与新能源基金经理的对白》、《无敌铁牛,能再爱我一次吗?》、《谁有可能是下一个光模块?》、《帮洪灏老师,解答一下英伟达的情况》等。

即将过去的24年,投资者经历了极度悲观的年初千古跌停,又经历了极度乐观的9月底指数涨停。宏观政策预期同样也经历了从左满舵到右满舵,又打回迷茫的大转折。可以说24年,因为少了23年放开后一切都会变好的预期,对于多数人而言,都是极其辛苦的一年~~从希望到失望,再到绝望,往往都是转瞬间的事情,最后一根稻草随时会落下。

习惯新常态

吐槽吐多了,也没有太多意义,还是聚焦到能够创造价值的事情上,毕竟宏观环境再差,也是有人赚钱的,我们应该做的是通过自己的努力,成为少部分的幸运儿。当时代红利没有了以后,我们的确要习惯这种“新常态”。

什么是新常态?就是哥学的核心——变化,更准确的说叫随机游走,也就是没有一种方式与体系是长期有效的,只有不断迭代、更新,有效控制风险,才能活下去。

展望25年,我们有理由对科技投资,变得更加乐观,为什么呢?一是宏观环境变化,二是产业发展阶段。为了得出答案,我们可以探讨几个问题:

一、24年市场风格能否延续?

24年前三季度,因为宏观政策方向不清楚,地产持续下行,上市公司企业盈利回升不畅,导致大量流动性没有可以蓄水的地方,尤其是以银行理财资金的持续迁移,形成了资产荒的局面。所谓资产荒,并非指没有东西买,而是没有风险与收益匹配的资产。类银行理财资金追求的是稳健收益,宁愿少赚钱也不能亏本金。同时房地产神话破灭后,一方面居民资产无处可去,另一方面银行大量信贷资金也无处安放。一切的原因,就是悲观的现实与更悲观的预期,同时加上美债利率高位。每个人在悲观时,都会采取最保守的策略。因此红利资产或稳定性资产的表现,遥遥领先。

特定风格的三年大限,是否会成真?

可以说,这种对经济基本面回避的投资方式,已经跑赢了3年,按照A股一直以来的特性,一种投资风格超额的时间上限就是3~4年。背后的逻辑很简单,因为A股的相对排名考核,就会让一种投资方法论领先后,一堆基金经理去模仿,一方面把这类资产搞得很拥挤,另一方面也没有边际增量资金继续托举这类风格。一旦抱团的人中有人退出,那么这类风格有可能会瓦解。

万物皆周期,只是有先有后

除了投资行为外,更核心的是基本面与政策预期对这类行业的影响。很多人推红利时,都会说保险、银行、电信基本面的稳健。但事实上,万物接周期,这些行业在经济下行阶段没有相对应的基本面下行,要么是其蓄水池较厚,要么就是其后周期,要么就是风险没有主动暴露。

以电信运营商为例,阿凡提也认可它基本面的安全。其业绩的核心原因不是用户ARPU值的加速提升,而是5G建设末期,没有什么大额的资本开支,同时三大运营商之间的价格竞争也趋缓(大家还记得当年联通的冰淇淋套餐也给移动很大的压力吗?),但随着经济下行,中低收入人群压力加大,现在套餐价格还能涨得动吗?上海X移动甚至搞出了降套餐不能网上办理,只能去营业厅这种模式。我想在未来一段时间,即使信心恢复,但传递到居民收入端与资产端依然不会那么快,明年可能有更多的消费者会压缩生活中的可选消费,类似于今年崩盘的圣诞电影市场(当然不能用个例判断趋势,票房也受内容供给的影响)。

以银行为例,目前的政策对亲儿子的确很保护,让其利差空间维持相对比较好的水平。但作为对地产风险暴露最高的行业之一,没做更多的风险拨备,不代表没有风险。万业之母,在经济经历下行周期却能独善其身,创历史新高,阿凡提认为这只是资金避险的选择而已,但与基本面无关。

以上这些话,可能持有银行、运营商的朋友听了不开心,尤其在他们这几年获得巨大成功时,听起来更像是嫉妒。但熟悉阿凡提的朋友一定记得,我今年也是红利的支持者之一,而且我一直认为投资这件事,不是和别人比,而是和自己比,让自己获得与风险偏好匹配的收益率即可,否则心态容易崩。不过为什么阿凡提变化了?核心是政策预期改变了。

三季度后的重大变化!

可以说,如果没有9月底与10月持续的政策,阿凡提依然认同哑铃策略——红利加科技,因为这两类资产,都可以跳脱短期的基本面。但宏观政策的转向,能够从两个层面,改善未来的预期。分子端与分母端:

我们选择DCF模型中最简单的公式版本,即企业的当期价值(P),等于它未来现金流(CF)的折现。那么,现金流CF(或利润)越高,那么分子越大,当期价值P也就越高。同时无风险利率r越低,那么分母越小,当期价值P也就越高。我们也可以把现金流换成企业每年利润,这样更好理解,但逻辑是一样的。

注:企业价值的核心是它未来盈利的能力,只有当企业具备这种能力,它的价值才会被市场认同,因此DCF会被机构认为是最核心的估值方法之一。

9月底政策改变了什么?

一是对于财政政策的预期,能够激发起需求,解决目前通suo的局面,推动经济复苏~~对于分子端,也就是企业利润或现金流的改善预期。二是降息降准,使得无风险利率持续下行,降低各个环节的融资成本、改善资产负债表~~对于分母端,负债成本更低。

缩为什么比胀更可怕!!!

为什么宏观经济中认为通suo比通胀更可怕,因为它对于预期的影响是巨大的。通suo环境下,持有任何资产,都是贬值的~~买来的商品库存,下个月跌价;买来的设备,下个月跌价;因此它会压缩需求、延迟需求,让每个人都选择持有货币,而不是购买资产或消费。举个极端的例子,如果明天的面包更便宜,那有些人就会选择今天少吃点。因此通suo的阶段,以财政政策扩大需求,改变价格预期更有效。而通胀阶段,货币政策更有效,它以加息的方式来加大你消费的成本。

因此9月底政策推出,所有股票迎来一轮估值修复这是很合理的,但修复过大,又是不合理的。不过股票就是这样,基本面与股价之间,不可能同步,都是有前有后,距离远了,领先的一方就得停下来等等。

那么如果经济因为政策而出现弱复苏,那么之前对于各大行业基本面的悲观预期就会改善,而对于红利资产的边际影响又没有那么大。我们知道,A股的短期走势,从来都是边际定价。哪个方向,边际变化大,那么它就是阶段性最强的方向。因此无论政策最后的力度,导致是强复苏还是弱复苏,最终市场会选边际变化最大的。

而且一旦中国经济预期改善,那么国债收益率或者中美利差,是否还会保持如此之大的幅度,不得而知。而且国债收益率每上行一些,那么红利资产的性价比就降低一些。

当然阿凡提的推论是建立在宏观政策真得能托底经济的基础之上。最近这段时间为什么红利资产又开始了明显的超额,核心就是9月底说了那么多政策,但真正目前发挥作用的,微乎其微。这点阿凡提多篇文章都在吐槽。

因此,要回答24年的风格是否会延续,核心是看1月份是否会有真正有效的政策落地,从而改善对于经济基本面的悲观预期。但无论又没有,科技一定是主投资方向,因为25年产业基本面的变化,会远远大于经济基本面的预期变化,这是最强的边际变化!弱复苏,宽货币,低利率,这是大A科技股最好的投资环境。

为什么这么说,这就需要我们回答第二个问题:

科技行业在25年会发生哪些变化?!AI、机器人与低空,三支箭,会更锋利吗?

AI:大模型进展?算力投资需求?AI应用跑通?

机器人:特斯拉明年量产?国内能否复制新能源车神话?哪些公司真受益?机器人怎么投?

低空经济:政策落地?行业真实进展?商业模式能否形成?

且听明天的下回分解!也请各位大佬谅解,从宏观再到产业,这是阿凡提一直以来的分析体系,因此废话多了些。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。