关于红利低波,持有人有话说

作者:大马哈投资

题图:大马哈投资微信公众号

要说今年上半年最受投资者追捧的投资品种,非红利类资产莫属,在当时低迷的市场环境下,红利类资产成了市场的避风港。

随着9月24日以来宏观及资本市场政策出现转向,投资者风险偏好明显提升,本以为投资者对红利资产的热情会逐渐得以淡去,可没想到的是,随着市场重归平静,投资者对红利资产的热情依旧。

像市面最具代表性红利ETF(510880)和红利低波ETF(512890),近期份额持续保持快速增长,规模分别突破200亿和100亿关口。尤其是红利低波ETF(512890),在短短一个月出头的时间里,其份额由67.76亿份增长至106.8亿份(截至12月18日),规模由73亿增长至119.6亿,规模增幅达63.8%。

几天前,我在买红利股,不如买红利指数一文中聊到红利类指数定期调样的魅力,当时很多朋友希望我能够对红利低波策略做一个深入的探讨,趁着这个机会我们来展开聊聊。

我与红利低波的缘分

如今大家都知道红利低波(H30269)多么好,而我跟红利低波结缘的时间可能早于很多朋友。

早在2020年11月底成长风格如火如荼之时,我当时就对市面上的红利类指数进行了详细梳理(红利指数那么多,如何选?),并表达了对红利低波(H30269)的看好。

其实我不单是这么说的,也是这么做的。在如今大红大紫的华泰柏瑞中证红利低波动ETF联接A(007466)这只基金产品上,我有过两次购买记录并持有至今,第一次应该是2020年5月,第二次则是在2022年年初,这两次投资分别给我带来89.19%和38.51%的投资收益。这两笔投资应该合计占了我权益资产10-20%的配置权重,剩余则主要配置在中小盘指数增强基金上。事后诸葛亮看来,当时我对这只基金下手显然太轻了~

虽然如今红利低波ETF(512890)规模已破百亿,其对应的联接基金规模也达到了32.55亿(截至2024年9月30日)。可在我几年前下手购买这只产品时,这只产品还处在养在深闺人未识的状态,当时场外联接基金规模也就五六千万左右徘徊,场内规模也不足1亿,属于典型的迷你基金。

这只产品如今能够如此出圈,着实远远超乎了我的预期…

火上加火的是,前不久证监会公布的个人养老金投资名录中也将华泰柏瑞中证红利低波动ETF联接纳入了,近期该基金新设置了Y份额(022951)。

红利低波业绩到底有多好?

结合我上面晒单的收益率及最近几年的行情,相信大家都能清楚的感受到红利低波过去几年的业绩之优异。最近几年QDII类跨境ETF得到了很多投资者的关注,因此我特地对比了2021年至今(截至12月18日)红利低波和标普500的收益表现(按全收益指数计算),两者分别为68.51%和66.07%,基本相当。

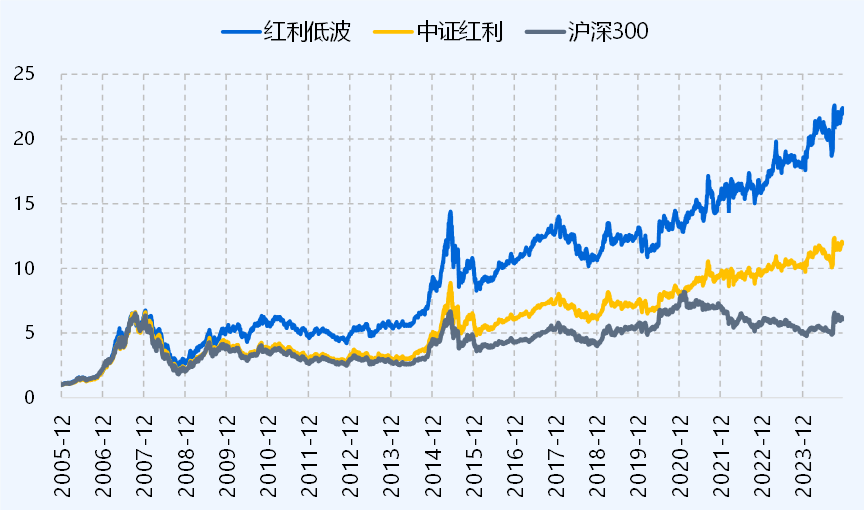

其实不仅如此,长期来看红利低波指数业绩也是相当优异的。2006年至今,红利低波全收益指数上涨2140%,远优于同期中证红利和沪深300指数1100%和511%的投资回报。如果折合为年化,期间红利低波、中证红利和沪深300分别录得17.74%、13.94%和9.98%的年化收益,红利低波的超额收益十分明显。

注:数据来源于Wind,截至2024年12月18日,均为全收益指数

近几年市面上涌现了非常多的红利类指数,不过当中有不少发布时间较短,尚未经受样本外的考验。

红利低波(H30269)则并非如此,该指数在2013年12月19日就发布了,而且自发布后编制规则基本没有修正,一直保持着当初的模样,至今该指数已经正式对外发布恰好11年时间。在这期间,红利低波指数(全收益)上涨288.98%,远远优于同期沪深300的113.8%,由此可见,该策略同样经受住了漫长的样本外考验。

红利低波为什么这么好?

聊到这,很多投资者肯定会特别关心,红利低波策略长期业绩为什么那么好,背后的原因是什么?

(1)红利低波是舶来品

其实,红利低波策略并非我们发明的,而是中证指数公司借鉴海外市场的成熟经验,从美国市场引入进来的,并结合A股市场特点做了优化。不过因近几年美股市场呈现出非常强的成长风格,红利低波相关的ETF产品在美国市场无论是业绩还是规模都不算顺遂,可没想到却在咱们的A股市场中开花结果,受到了投资者的热捧。

(2)红利低波同样可以归为红利族指数

细究编制规则,红利低波指数是在庞大的样本空间中选择过去三年平均现金股息率排名靠前的75只股票,然后再从中优选波动率最低的50只股票。

可发现,股息率因子在样本空间中做了绝大部分的筛选工作,低波因子只是在最后做了少量的成分股剔除。2019年至今,红利低波指数的年化股息率高达5.86%,这一值甚至要高出中证红利同期5.53%的年化股息率。

有了这个定位后,我们在探讨红利低波策略的有效性时,不妨分为高股息及低波动因子这两部分进行展开。

(3)高股息:升级版的低估值因子

如果对高股息指标进行拆分,高股息公司往往呈现出有低估值和高利润分配率两个特点。

关于低估值策略的长期有效性,我早在2020年低估值策略长期有效的根源是什么?中就做了非常详细的展开(见下图)。

简单来说就是由于资本市场存在着羊群效应(Herd Behavior),低估值股票常容易被低估,高估值股票常容易被高估,而从长期来看,价格均要向价值回归,低估值策略在长期就能够取得超额回报,这在A股这样的新兴市场中更是如此(因为新兴市场成熟度没那么高,定价不那么理性,羊群效应更强)。

再说高利润分配率,这正是股息率因子相对传统低估值因子的进化,对于低估值股票,大家很容易担心出现估值陷阱(比如利润不真实)等情况,通过引入高利润分配率这一指标后,可以剔除那些利润真实度不高或者需要大量资本消耗的公司。毕竟一旦公司出现这些种种不好的情况,不太可能将利润大比例的分给投资者。

(4)低波动:向市场学习,更快发现价值陷阱

说到低波动因子的有效性,很多文章会常从“低波动异象”这类偏学术的角度进行展开,我觉得这种解释多少有点不直观。要说我的看法,我认为可从以下三个层面进行理解:

(a)低波动因子与低估值因子具有很高的同质性。这个不难解释,因为低估值股票往往在基本面上缺乏想象空间(很多时候业绩属于一眼可以望到头的那种),投资者交易热情不高,从而体现在股价涨跌幅上的低波动,从而高股息因子与低波动因子是同源的。

(b)低波动因子可以更快发现价值陷阱。由于我们在计算各公司的股息率时,都是采用历史数据进行计算的,基本面数据存在着较强的滞后性。这时候低波动因子的作用就体现出来了,因为如果这些高股息公司基本面出现了问题,那么股价波动一定会快速放大,低波动因子可以将这些基本面走坏的高股息股票及时识别并予以剔除。

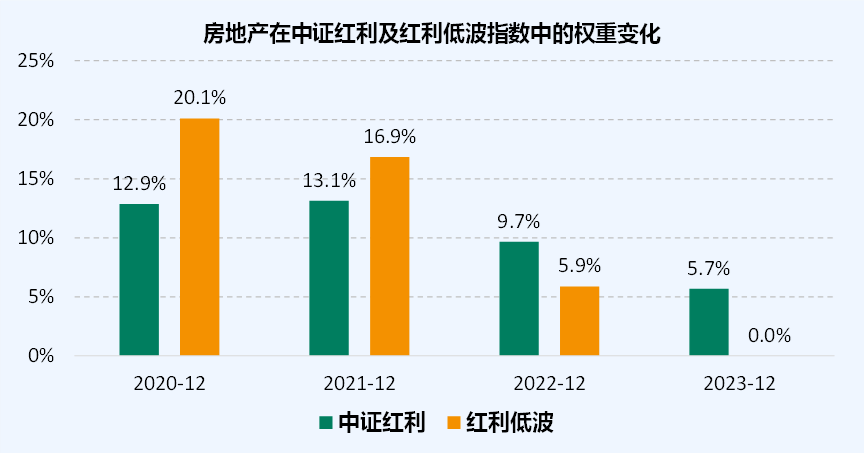

举个例子大家会更容易明白,下图列出了房地产板块在中证红利及红利低波指数中的权重变化。可以看到,随着房地产板块基本面出现恶化,红利低波相对于中证红利指数更快采取了行动,将这一行业的配置比例由2020年年底的20.1%直接砍到去年年底的0%;而中证红利对于房地产板块的减仓行动则要迟缓得多。

(c)低波动因子可以更为及时的进行高抛低吸。如果公司股价快速上涨,那么其性价比肯定会迅速下降,股价波动率也会快速放大,低波因子可以和高股息因子配合,更快的去进行高抛低吸。

总结到一点,我认为红利低波策略是一个加了多重保险以规避估值陷阱的低估值策略,这也是其长期有效的根本原因。

投资红利低波需要注意什么?

说到红利低波的靠谱,如今大家不会有什么疑义。

在这里我倒是想特别提醒大家配置红利低波时,我们需要注意的点。

最近关于高分红资产的利好新闻接踵而至,这一方面催化了近期的高股息资产行情,另一方面也给我们配置高股息资产以更多的信心。

这当然是好事,不过我倒觉得大家在配置红利低波时还是很有必要从长期角度出发,如果我们想清楚这一系列政策背后的逻辑以及长期配置红利低波的大方向,就没必要去纠结短期的各种扰动了。

如果我们老盯着短期市场的波动,那么对于这类收益风险比高的长牛资产,我们很容易出现中途下车的情况,最终的结果就是拿不住。

像华泰柏瑞红利低波ETF联接基金合计共有61万持有人,这说明群众基础广泛,但美中稍显不足的是,这61万出头的持有人中,绝大多数投资者持有的是对短期投资相对友好的C类份额(007467),持有人数量高达52.8万;而A类份额(007466)持有人数量仅8.26万。

如果投资者在个人养老金账户配置该产品的Y份额(022951),我觉得还是有必要管住自己的双手,将其作为个人养老金账户的底仓配置,以年为维度去投资,不要频繁去做交易,淡化短期波动。

红利ETF家族

有点巧,目前市面规模前两大红利类ETF均出自华泰柏瑞基金,这说明华泰柏瑞基金不仅在沪深300ETF(510300)上很有话语权,而且在红利类ETF产品的布局上很有心得。

正因为此,近几年华泰柏瑞基金持续把红利类产品线进行补足,目前形成了覆盖多市场多策略的红利ETF家族系列(见下表),今年以来的表现均表现得非常可圈可点。

值得注意的是,今年不仅是A股红利资产的大爆发之年,港股市场的红利资产表现也不赖,港股通红利ETF(513530)跟踪的港股通高股息指数年初至今上涨了32.6%,得益于此此,该产品规模今年以来持续大幅增长。

行文至此,相信大家对红利低波策略优秀回报的背后有了更深层次的理解,希望大家对这类产品能够拿得住,进而赚到可观的回报。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。