应该发专项债直接补贴个人养老金账户

作者:楚团长聊聊天

题图:楚团长聊聊天 微信公众号

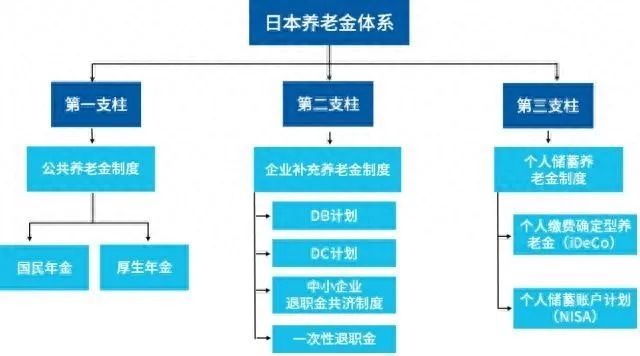

中日养老金三大支柱大对比

现代意义上的养老金制度,可以追溯至1889年德意志第一帝国颁发的《疾病和养老保险法》。经历一战、二战、冷战后,全球养老金制度不断完善。最终在1994年,由世界银行汇总整理,提出了养老金三支柱模型。

根据世界银行的研究,养老金第一支柱为公共养老金,大多由政府主导,具有法律强制特征;第二支柱为企业年金,一般由企业发起,政府给予政策支持;第三支柱为个人商业养老计划,个人自愿参与,政府给予政策优惠。

从目标导向上区分,养老金第一支柱旨在保障劳动者的基本养老需求,大约可以理解为——活着;第二、第三支柱则更关注劳动者的老年生活质量,区别在于企业和个人的义务占比——第三支柱中,企业几乎不承担责任。

来源:日本金融厅、厚生劳动省、中小企业退职金共济机构

以日本养老金体系为例,国民年金、厚生年金一般被视为第一支柱;共济年金等企业补充养老金构成第二支柱;个人缴费确定型养老金(iDeCo)、个人储蓄账户计划(NISA)等个人养老计划组成第三支柱。

一件事物的分类评价,最终应该论迹还是论心?日本厚生年金由企业、雇员各支付一半(2017年确定为双方各缴纳工资金额的9.15%),政府并不进行补贴;所以部分研究人员认为,厚生年金实际属于第二支柱(不被财政“兜底”)。

这一说法遭到厚生劳动省的反驳,理由是厚生年金具有法律强制性(超过5位雇员的企业,必须强制为员工缴纳厚生年金),按照“第一支柱由政府/法律主导”的原则,厚生年金事实上是第一支柱的最重要组成部分,只不过缴纳人群限定为公务员、企业职工。

与厚生年金的尴尬定位不同,国民年金属于第一支柱,这一结论基本无人质疑:居民每月定额缴纳,政府按照相同金额对等补贴;且国民年金的缴纳具有强制性,灵活用工、自由职业、待业学生、企业职工的未就业家属、海外劳工等非全职劳动者,均归属于国民年金的必须缴纳人群。

如何解释厚生年金的“法律强制性”,是确定其分类的最重要论据:论心,法律强制缴纳,这属于第一支柱特征;论迹,政府不承诺兜底,仅给予税收等政策支持,这又是第二支柱的重要特色……

相对定位模糊的日本养老金制度,我国的养老金第一、第二、第三支柱,结构更为清晰:

第一支柱为基本养老保险,包括城镇职工基本养老保险和城乡居民基本养老保险。此类养老金由个人、企业联合强制缴纳,政府承担兜底义务;

第二支柱为企业年金。个人、企业按照约定共同缴费,不存在法律强制性,政府无兜底义务;

第三支柱为今天热议的个人养老金。个人自愿缴费,与企业无关,政府给予税收优惠,不做兜底。

我国的养老金三支柱,虽然在权责区分上更为清晰,但在具体发展过程中,同样遭遇了一些养老金发展过程中的独特问题。比如今天热议的个人养老金政策,在试点过程中,实际效果并不如预期那样强烈。

如何做大做强养老第三支柱?

2019年社科院发布的《中国养老金精算报告2019—2050》中,有一些暴论经常被媒体拿出来反复念叨,最经典的就是那句:“预警养老金2028年将收不抵支、2035年或将耗尽累计结余”。

这振聋发聩、溃不成军的暴论,实在令80、90、00后们胆战心惊,缴纳养老金的动力骤降。

其实人社部和相关领域专家都反复站出来辟谣过,人力资源社会保障部养老保险司司长聂明隽就曾公开回应:“通过一系列应对措施,能够保证长期按时足额发放”。

就像我反复说的,每一种广为流传的谣言背后,都有潜在而广泛的社会潜意识。中国养老金体系的困境,已经越来越放在台面上了。

目前我国三大养老支柱,各有各的困境:

第一支柱基本养老保险,可持续性一直被质疑,随着人口老龄化,缴费人数减少,领取人数增加,养老金收支缺口正在逐渐扩大。部分地区的养老金发放,高度依赖转移支付,这总不是长久之计。即便如此,从全民视角看,第一支柱还存在着整体金额不高,分配严重不均等沉疴痼疾。

第二支柱企业年金,在中国的核心问题就是曲高和寡,只有少部分央国企外积极响应,覆盖人口不足5%。看目前的就业环境和经济形势,一时半会也没有什么改善的希望。

第三支柱曾被寄予厚望,然而推出的这一年多以来,整体规模小不说,居民认可度也不高。放开指数Y份额的选项后,对投资者是个利好,但也不解决根本问题,锁定期太长,税收优惠也难以打动投资者。

到底该怎么办呢?我觉得去年周小川在社科院养老金发展报告会议上的发言很值得拿出来说道。

周小川当时提出了“供一配一”的个人养老金政策建议,即个人每供一块钱,企业(或单位)配合再“送”一块,类似“买一送一”。

如果实行“供一配一”,同时兼顾不增加企业负担、不影响企业竞争力,可从当前企业负担的16%即对现有社保的供款中,拿出8%的比例作为“配一”。

核心逻辑其实也很简单,就是用第一支柱来补贴第三支柱。不让企业增加负担,也激励了居民参加个人养老金。

但要我说啊,小川行长还是保守了,在第一支柱都困难重重的现状下,还要去补充第三支柱,这属于哈士奇朝月亮叫,冲大尾巴狼了。

今年的诸多补贴居民的政策中,家电以旧换新深得人心,国家掏15%的补贴,换居民真金白银的消费。起到了很好的撬动效应,1块钱的补贴,可以拉动5元的消费。

这个政策思路完全可以借鉴到养老金第三支柱的发展上,发一笔专项债,用来支持居民养老第三支柱的发展。

给积极参与个人养老金的居民一笔优惠券,参与权益基金的长期投资的,补贴15%;参与稳健养老项目的,补贴5%。对于还没有参与个人养老金账户的,开户完成第一笔购买,即送6000块钱的基金份额体验。

或者更加暴论一点,买指数基金,送份额,参考基金电商的玩法。中央汇金买的那么多ETF,也可以直接转给兄弟单位全国社会保障基金理事会,作为补充个人养老金的资金支持。

周小川对于养老金问题的认知是深刻的,既然已经认识到了:“不要回避困难,不要以为还可以拖延”。

那么何不快刀斩乱麻?

说起来,个人养老金账户可以买指数基金了,大家准备买什么?我准备搞点宽基+红利。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。