泰舜观察|不要浪费一轮牛市

作者:泰舜资产

题图:泰舜资产 微信公众号

波动的持股体验

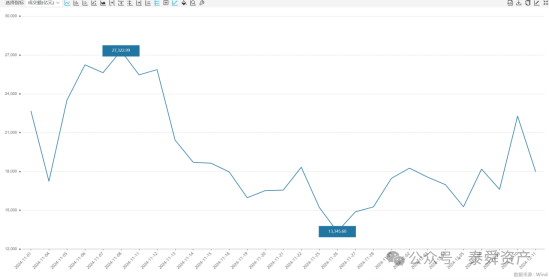

进入11月以来,资本市场迎来宽幅震荡行情,期间上证综指最大回撤8.04%,中证500最大回撤12.2%,创业板指最大回撤13.42%,市场成交量从2.7万亿萎缩至1.3万亿,之后市场成交量逐渐恢复至1.8万亿,期间市场经历持续回调、成交萎缩行情,波动的持股体验让市场一度陷入对牛市的质疑中。

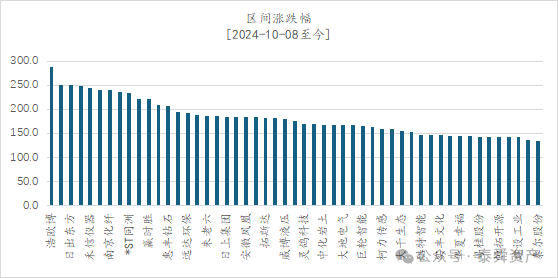

12月以来,随着重要会议的逐步召开,市场热度逐步升温,主要股指缓慢上涨,赚钱效应再现,截至12月12日收盘,市场已有超过4500只股票突破10月8日高点,全市场占比84.5%,其中不乏浩欧博(688656,期间涨幅289%)、埃夫特(688165,期间涨幅251%)等涨幅超过200%等个股。甚至已有超过2400只股票突破2021年12月13日高点,占比达到46.3%,市场在一片质疑声中,渐扫阴霾,曙光再现,有望进入第二轮牛市行情。

数据来源:wind

为什么是一轮牛市

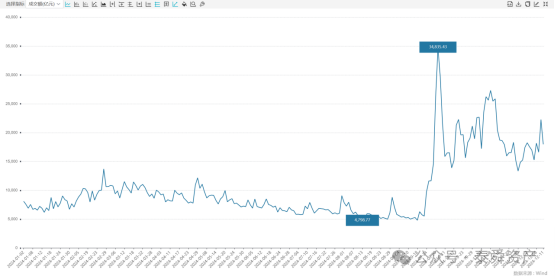

本轮牛市于9月23日在市场一片死寂中乍然惊现,成交量从5000亿逐日放大到9700亿、1.1万亿、1.5万亿、2.6万亿直至10月8日的阶段峰值3.5万亿,短暂而又暴力的普涨引来新老股民冲动式入场,而后市场经历暴力回调、板块轮动、缩量调整、缓慢上涨等行情,剧烈波动的持股体验考验着新老股民的信念,牛市第二轮在万众的质疑中徐徐展开。

笔者作为从业时间超过11年的一线从业人员,经历过几轮市场的牛熊切换,坚定地认为本轮牛市毋庸置疑。知行合一,笔者管理的基金最早于9月18日已满仓做多,此时此刻笔者依旧坚信牛市第二轮即将启动,投资者可以充分享受波动,不要浪费本轮牛市的机会。

首先:本轮资本市场的上涨,有全球宏观流动性改善的大环境。

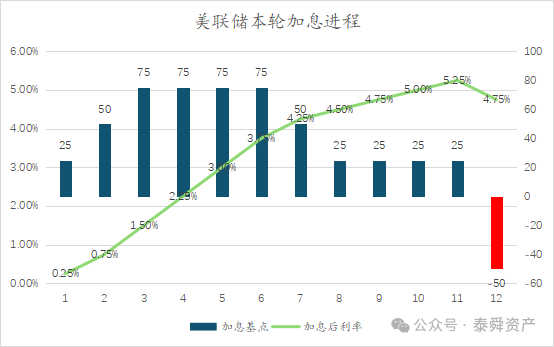

众所周知,作为全球定价之锚,美联储于2022年3月起开始暴力加息,短时间内把利率目标区间从0至0.25%提高到5.25%至5.5%的水平,对国际金融市场产生了巨大冲击,相应的,A股从2022年以来,已经经历了近3年的深度调整,期间泥沙俱下,股灾频现,投资收益惨淡。

时间来到了9月18日,美联储宣布降息50个基点。这也是4年来,美联储首次降息,并且一次性降息达50个bp。至此压制A股上涨的长期因素宣告解除,全球资本流动拐点出现,并且这种长变量的趋势性变化,不会短期就结束。未来A股上涨存在长期的宽松国际资金环境。

其次:本轮资本市场的上涨,有中国版量化宽松的大背景。

过去几年,随着房地产下行,我国经济迎来国内国际不利环境的双重考验,经济下行趋势明显,但是受制于全球高利率的环境,我国财政货币政策腾挪空间有限。随着9月份美联储开启降息周期,国内政策面迅速跟进,一系列稳增长托经济的政策持续加码;资本市场各种创新政策工具持续推出,切实改变了实体经济以及资本市场的预期,在持续的政策呵护下,资本市场有望走出一波持续上涨的行情。

需要指出的是,与过往单纯的救市不同,本轮政策出发点是扭转经济下行预期,阻断资产价格螺旋下行的趋势,资本市场只是其中的一环,这也决定了本轮资本市场上涨的持续性,根据我国独特的国情,本轮资本市场的上涨会同实体经济的复苏交替实现,螺旋上涨,经济的复苏是根本,股市的上涨是结果。

踩准牛市的节奏

已故经济学家周金涛的经典言论是“人生财富靠康波”,这句话在资本市场表现得尤为淋漓尽致。选择大于努力,9月份之前泥沙俱下的A股,越努力越失败。乾坤扭转,当下宽松的大环境下,资本市场将会主导新一轮财富的配置,有效的参与资本市场,踩准牛市的节奏,不浪费牛市的机会,对投资者的财富保值增值至关重要。

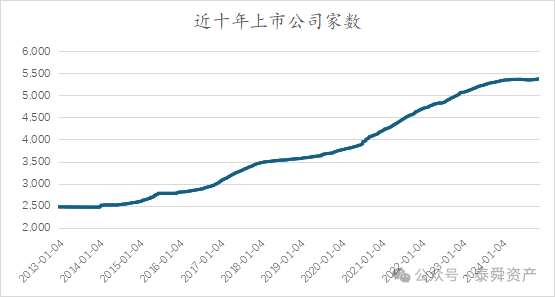

每轮牛市都有着独特的历史背景和历史使命,都会遵循资本市场的内在规律。当下资本市场,近十年上市公司数量已然翻倍,从2013年的2472家扩容到如今的5377家,数暴涨的普遍牛市,变得愈发困难。牛市天量的增量资金带来的普涨,注定无法持续,对宏观政策的把握,对行业个股的筛选将会是参与本轮牛市的关键。

资本市场的活跃程度和公司基本面的研究深度成反比关系,牛市初期增量资金的持续流入带来全市场水涨船高的估值修复行情,边际资金影响短期的市场定价,牛市初期,放弃对公司基本面的执著,享受波动带来的轮动机会,紧跟增量政策指引的方向,自上而下选择行业和个股,将会带来更好的持股体验。

笔者判断当前资本市场正处于牛市初期暴涨、短期暴跌、板块轮动、缩量调整之后的第二轮启动前期,投资者可以密切关注增量政策指引的方向,大胆持仓,关注大消费赛道(经济工作会议明确的2025年首要任务)、AI+机器人等新质生产力、并购重组等方向,充分利用股市的波动,感受市场脉搏,享受牛市的赚钱效应。

最后引用美国国务卿布林肯的金句提醒投资者“if you are not on the table, you are on the menu”,在A股,如果不是镰刀,就一定是韭菜,没有第三种情况。投资需谨慎,祝大家投资好运。

(本文仅代表个人看法,欢迎批评交流)

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。