重磅会议前瞻

作者: ETF之家

题图: ETF之家 微信公众号

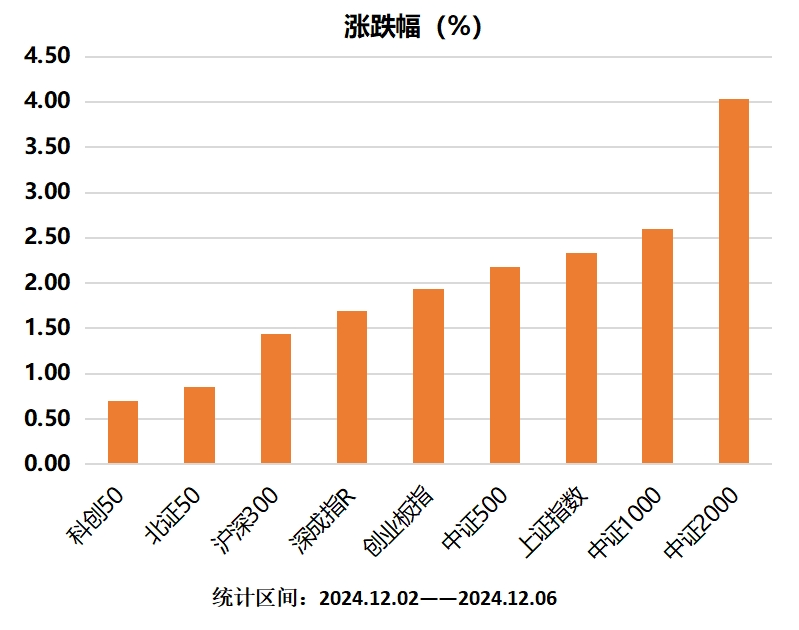

12月首周大A迎来开门红,截至周五收盘各大宽基指数全线上涨,盘面上小微盘风格占优,其中微盘指数代表中证2000领涨沪深两市,详细数据如下:

市场人气相比上周进一步上升,沪深两市周成交额达8.45万亿。此外,杠杆资金又回来了,截至12月5日,场内两融余额为18617亿元,较上周增加211.5亿元。的确如之前所判断,资金没走、都在潜伏,给点阳光就灿烂。

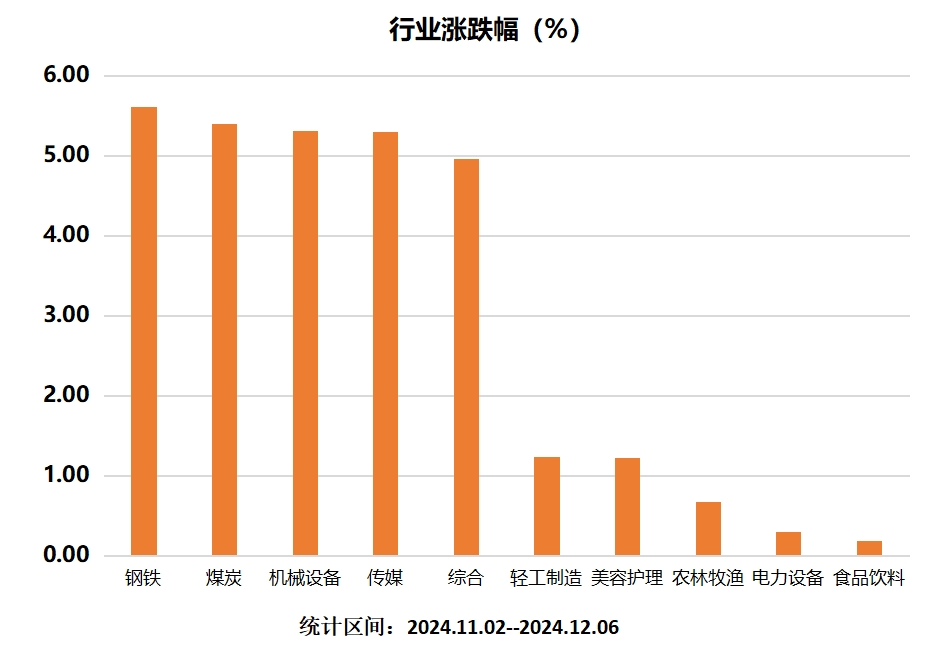

行业方面,本周申万一级31个行业全部收涨,其中钢铁、煤炭等几个行业领涨,究其原因,我琢磨着前者钢铁主要受地产带动:2024年11月,百城新建住宅平均价格为16592元/平方米,价格环比结构性上涨0.36%,同比上涨2.40%,环比增幅近三年最高水平,对钢材基本面有支撑;后者煤炭主要来自高股息驱动,本周10年期国债利率跌破2.0%后,市场关注点再度回归红利主线,煤炭等高股息品种直接受益。行业详细表现如下图所:

不过,大伙需要注意,本周螺纹钢期货与股市钢铁板块是背离走势,这种背道而驰的现象不多见,其中一个大概率是错误定价,以我对螺纹钢的基本面了解来讲,期货价格走势更贴近基本面,别盲目追。

宏观层面,影响市场走势的因素主要来自国内。其中,上周六公布的官方PMI数据(50.3略超预期)为12月开了个好头,紧接着周一公布的11月财新制造业PMI(为51.5,高于前值50.3)创近5个月新高,再次强化了制造业景气进一步改善。

官方PMI数据主要针对大型企业,财新制造业PMI则主要针对小微企业。两者纷纷环比新高说明不论是大企业还是小企业订单增长的都不错,说明经济在持续回血。

以目前的数据线性外推,12月经济数据不会太差,因此三季度大概率就是年内经济的低点,为本周重回3400提供了支撑。

此外,除了基本面,对政策预期打满,我认为是本周更重要的影响因素。

接下来,整个12月份将召开四个重磅经济会议,按往年先后顺序:

中央政治局会议:

中央经济工作会议;

全国发展和改革工作会议;

全国财政工作会议。

这里头政治局会议和中央经济工作会议尤为关键,两大会议决定狭义目标赤字的基调,从而引导市场对于次年广义财政的预期,对权益市场的影响自然不会小。

机构们对明年财政赤字预测都有各自的见解,其中广发证券的《如何「跨年」:重磅会议前瞻》数据客观,具有一定的参考价值,下面跟大伙分享下观点:

1、若保持3%赤字不变,那么指数可能存在调整风险,AH共同关注稳定价值类的红利资产;

2、若官方目标赤字率小幅提升至3.5%左右,那么ROE全面回升的概率较低,指数将维持震荡格局,板块方面景气成长类资产表现占优;

3、若官方目标赤字率进一步提升至4%左右,那么接下来“跨年行情”值得期待,A股顺周期板块,港股互联网(恒生科技指数)、A股大消费(白酒)、大金融等或许占优。

从目前盘面上偏震荡的走势来看,市场正在演绎的是赤字提升至3.5%的方案二。明年财政赤字最终方案如何,就看接下来举行的政治局会议和中央经济工作会议,以最近几个月政策调性来讲,盲猜赤字扩大的可能性更大,接下来拭目以待吧!

再说回本周ETF市场动态,截至12月06日,全市场共有1022只ETF跟踪399只指数(未统计货币类),场内流动基金份额24456.91亿份,详细数据如下图所示:

继上周资金大幅流入后,本周ETF总份额份额继续大增261.92亿份,其中股票ETF仍旧是增长的主要来源,本周增加258亿份。

其中,中证A500ETF仍旧是份额增长的主要来源,本周份额流入榜前五标的除红利低波ETF(512890)外其余四只全是中证A500ETF,四只ETF份额合计增加56亿份,详细数据如下:

此外,本周958只股票ETF中并没有出现份额流出超过10亿份的标的,数据如上。

ETF涨幅榜方面,科技主题霸榜,传媒、机器人、工业母机三大主题10只ETF包圆了涨幅榜,详细数据如下:

下周央企ESGETF(560810)新产品上市,该指数跟踪中证诚通央企ESG指数,指数的详细情况可以在(ETF组合宝)中查看:

周报就聊到这,祝大家周末愉快!

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。