红利指增超额都有20%!这家公司到底怎么做的?

作者:i资管工厂

题图:i资管工厂 微信公众号

厂长提醒:本文内容仅对合格投资人开放!

私募基金的合格投资者,是指具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100万元,并且符合这些相关标准的单位和个人:

(一)净资产不低于1000万元的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。

说明下,金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。最后,私募基金风险大,文章内容仅供参考交流,不构成投资建议哦~

大票接力?

今天盘后会议释放出来的信息确实振奋人心。

比如“稳住楼市股市”、“大力提振消费”、“提高投资收益”、“适度宽松的货币政策”等等。

富时A50期货也是应声大涨超3%,明天A股高开是没悬念了。

当大力刺激的预期真的来临时,基本面反转应该只是时间问题,业绩好且分红比例较高的公司更容易会受到资金的青睐。

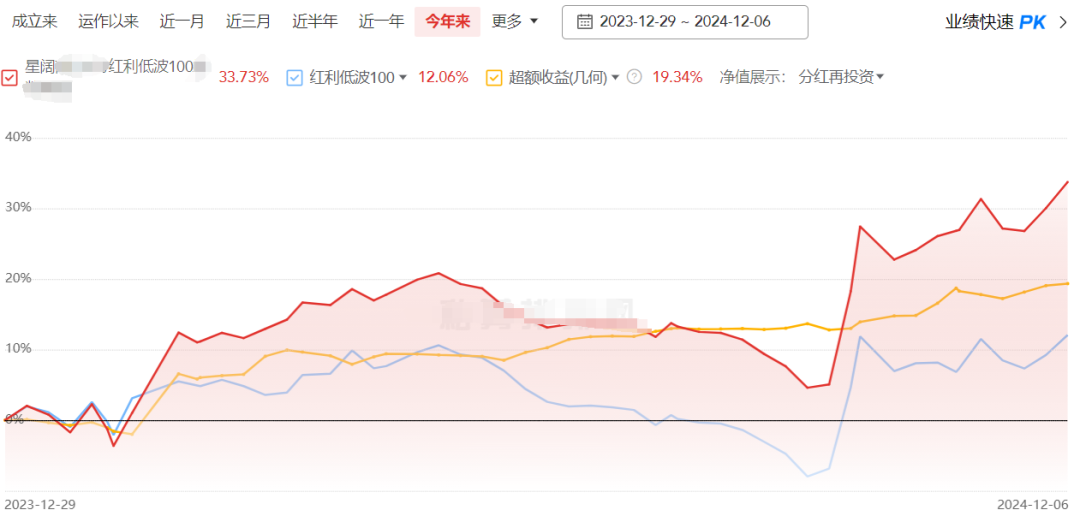

上周五的文章发布后,有不少投资人想了解厂长分享的红利低波100指增。

这只产品是星阔投资旗下的代表红利指增基金,为了让大家更好的了解星阔投资,厂长也是带来了星阔投资的专访,为大家拨开迷雾。

投研最新情况

1、厂长:最近两年,星阔在公司管理上有什么变化?对团队成员的激励如何?

星阔:我们有多位核心的准pm是刚毕业就加入公司,由公司一手栽培起来的。

为了广纳英才并增强核心员工的稳定性,我们在投研、市场等各个业务条线上都实行了合伙人制度,邀请对公司做出重大贡献、愿意与公司长期携手并进的优秀同事们一同分享公司发展的红利。

2、厂长:星阔最新的投研架构是怎么样的?

星阔:公司现在实行PM和流水线相结合的制度。无论是流水线制的各个研发环节,还是侧重不同研究方向的核心小组,我们力争每月都能有显著的提升乃至迭代,这样两方面合在一起实现1+1>2的效果。

短期内我们目标是每季度能够提升2%的超额,比如今年三季度我们的超额就实现了3%的提升。

3、厂长:今年市场整体对量化挑战较大,有不少量化大厂裁员,投研预算也急剧下降。星阔今年投入怎么样?

星阔:从成立初始,我们的主要投入就集中在人力和算力上。我们很早就投资重金建立起了自己独立的超算机房,对人才的发掘也一直不遗余力。即便在目前整体经济下行的压力下,我们今年投研上的预算依旧保持稳定。

厂长:目前你们使用更多的是人工挖掘因子还是机器学习?量价、基本面、另类因子的占比大概比例是多少?

星阔:现在人工挖掘和机器学习两部分都有,大概各占一半。过去我们用机器学习比较多,现在大量人工挖掘的低频因子也在不断加入,持续提高我们整体策略的稳健性。

量价、基本面、另类因子的比例大概是60%、25%、15%。策略表现比较均衡,无论是在大盘股、中盘股、小盘股、红利股上的超额收益都相对稳健。

尤其是我们在300和红利指增上的稳健表现,是我们值得关注的一大特色。

我们在所有类型的指增策略上都使用了同一套因子和同一套组合优化框架,在实践中验证了策略的稳健性和一致性。

超额归因和风控

1、厂长:你们300/500/1000指增产品的超额在今年春节、4月、6月、9月底等四次极端行情中表现都不错,能聊聊你们的风控模型吗?

星阔:我们的风控比较好,得益于三个方面的优势:

①自研的风控模型更贴合国内市场,一些国内市场特殊的风险信号我们可以迅速捕捉到;

②盘中实时监控做的相对比较好,出现各类风险异常情况时,通过组合优化的过程进行惩罚,能降低风险暴露和组合风险;

③拥有完善的事后风控体系,当市场出现特殊情况时,我们会严格按照风控规则进行减仓,以规避可能的极端风险。

我们曾在2022年做过一个事后风控的减仓,当时这个操作使得我们在后续超额反弹较少,超额出现了有5%左右的损失。

当时这个操作还不被很多投资人所理解。但经过今年几次极端行情之后,更多的投资人理解了我们严格执行事后风控的意义所在。

在严格的风控下我们的超额的稳健性有了显著提升。

2、厂长:经过一系列的调整后,未来星阔对超额的预期年化目标和回撤大致是多少?

星阔:我们对超额的目标是每个季度提升超额2%,像前面所提到的,通过PM制和流水线制相结合的投研方式,我们在因子挖掘、因子组合和组合优化环节大大提升了版本迭代更新的速度。

非极端行情下,未来超额最大回撤的控制目标我们定在3%左右。我们的目标是能持续位于行业前列。

3、厂长:有注意到你们去年底就发行了红利指增产品,今年至今的超额已经有19.34%。通常在大盘股里做超额的难做较高,星阔是如何稳定做出超额并不断创新高?

数据来源:私募排排网

数据来源:私募排排网

星阔:我们发行红利指增新产品的初衷是在于试图解决行业量化中性策略和宽基指增策略的过去几年所经历的困境。

21年以来,各种宽基指数都经历了40-50%的最大回撤,这种情况下即使有超额,指增策略的收益也很难让客户满意。

在整个行业的平均超额已经下降到10%以内的情况下,量化中性策略的收益也很难让客户满意。

红利低波100指增是一个新的解决方案。

红利低波100指数本身具有不少优势:它过去十年中有九年都是正收益,平均年化收益7%左右,而年内的最大回撤在大多数年份都是15%以内。

假如我们能在它上面每年有10-15%的超额,收益将非常可观。再加上波动低的特点,会有比较好的复利效应,适合客户长期持有。

最近政策面上也推出了不少非常利好红利资产的政策,比如国九条等。

我们的红利低波指增产品是行业内最早实盘的。从去年12月份实盘至今的超额已经有22%左右。

正如我们前面提到的,我们是同一套因子和同一套组合优化框架,在各种指数上的超额的表现出了很高的一致性和稳健性,在红利指数上也不例外。

4、厂长:经历了“大起大落”后,星阔未来在募资节奏上会如何把控?

星阔:我们过去集中关注的是如何为客户、渠道选定的产品做出超额,而面对现在复杂多变的市场环境,我们会更着重去研究产品自身的收益风险特征。

我们思索更多的是产品怎样才能符合长期的市场发展以及客户稳健收益的诉求,我们如何能开发出长期资本、耐心资本偏好的产品,具有投资者可承受的波动的产品。我们最新开发的红利低波100指增产品就是一个很好的例子。

从不到一年规模破百亿,再到近两年的蛰伏,星阔算是通过红利指增杀出了一条路,不仅如此,今年以来他们的500/1000指增也都排在行业前列。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。