股市走到哪儿了

作者:不在此山中

题图:不在此山中 微信公众号

每周监测市场、行业和风格,指标会适时调整。

行业估值

以下行业估值百分位从2018年开始计算。

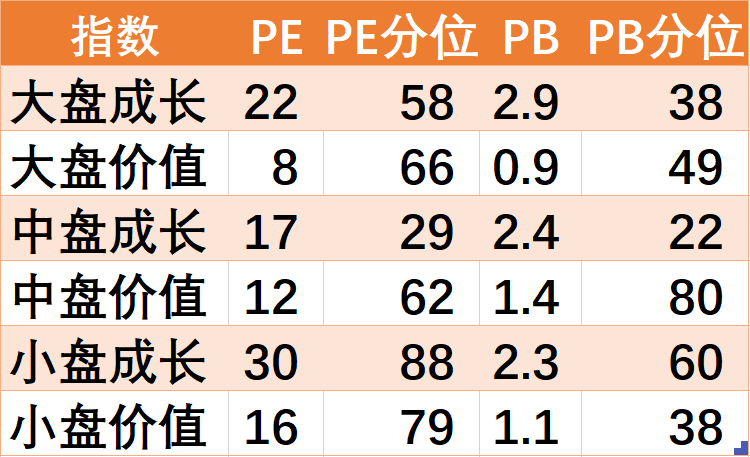

风格估值

风格指数估值:其中百分位从2018年开始计算。A股主动基金风格总体偏大盘成长。

主要指数估值

以中证全指代表A股全市场。

中证全指10年市盈率走势,市盈率越低A股越有投资价值:

股债收益比,中证全指盈利收益率(市盈率倒数)和10年期国债收益率的比值,可作为全市场估值的参考指标。股债收益比高,表示股市比债市更具投资价值:

A股主要指数估值见下表。沪深300代表大盘股、中证500代表中盘股、中证1000代表小盘股、国证2000代表微小盘股。除了科创50,估值分位为2018年以来的百分位:

各指数PB百分位普遍低于PE百分位,是由于盈利下降导致PE上升,而对净资产影响较慢。

港股估值

参考恒生AH溢价指数,该指数衡量同一公司A股对H股的溢价水平,点位越高表示港股相对A股的估值越低。

2020年以来该指数主要运行区间为130~150,目前为146.4,港股估值相对A股较低:

总结

综合PE、PB和股债收益比指标,市场总体处于中等估值区间。

近期思路

保持仓位比例,视情少量调整。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。