美国失业率上升,预计12月降息25bp

作者:郁言债市

题图:郁言债市微信公众号

12月7日,美国劳工部公布11月非农企业和家庭调查数据。11月非农就业人口增加22.7万人,略超预期的22万人,较10月的1.2万人大幅提升。私人部门新增就业人数转正,为19.4万人(前值-0.2万人)。美国11月失业率4.25%,较10月份的4.14%上升约0.1个百分点,劳动力参与率降0.1pct至62.5%。

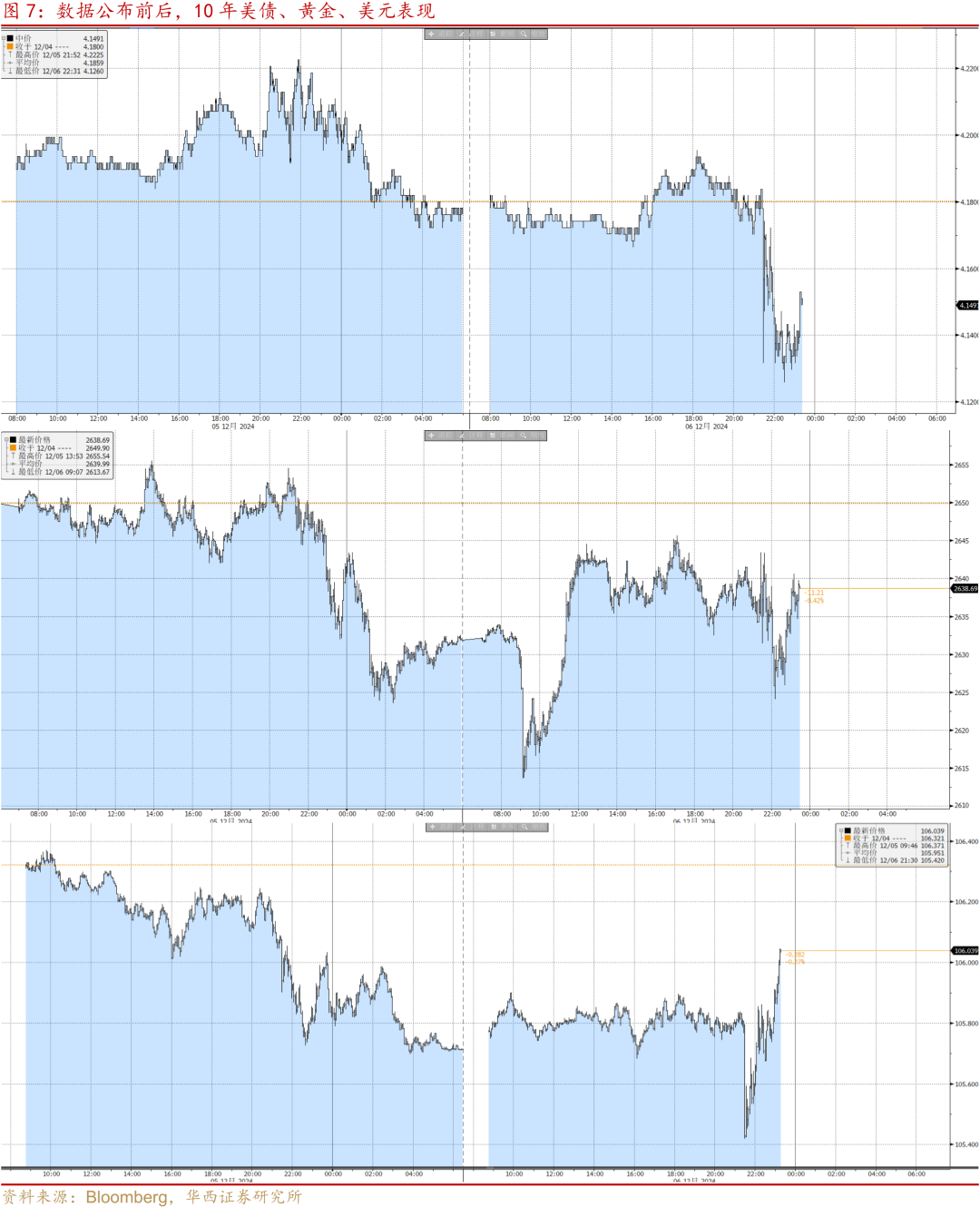

就业数据发布后,市场预期12月降息概率从71%升至91%。美股三大指数高开,标普500涨0.10%,道指涨0.13%,纳指涨0.22%;美债利率下行,10年期美债收益率一度下行约9bp至日内低点4.126%;2年期美债收益率一度下行约14bp,报4.081%;美元指数呈现V型走势,短线跌40点左右至105.42;COMEX黄金期货上涨约0.6%。

如何看待11月的非农就业数据?

一是企业调查数据显示美国劳动力市场从飓风和罢工的影响中恢复。11月美国非农就业增22.7万人,较前三个月平均的12.3万人大幅提升。从分行业数据来看,除零售业和非耐用品的就业仍维持负增(分别-2.8、-0.4万人),其他行业就业人数均有所增加。其中,医疗保健和社会救助、休闲和酒店行业就业增幅明显,分别为7.9、5.3万人。此外制造业的新增就业人数为2.2万人,较10月的-4.8万人明显修复,非农就业报告指出运输设备制造业就业人数增加3.2万,反映了罢工工人回归劳动力市场。

二是家庭调查给出相反的信号,市场相对更看重失业率上升。11月企业调查非农的修复,很大程度上是恶劣天气、罢工等短期冲击之后的常规修复,幅度上未偏离市场预期,因而市场并未给与过多关注。反而是聚焦于失业率的意外上升,使得市场降息预期明显升温。

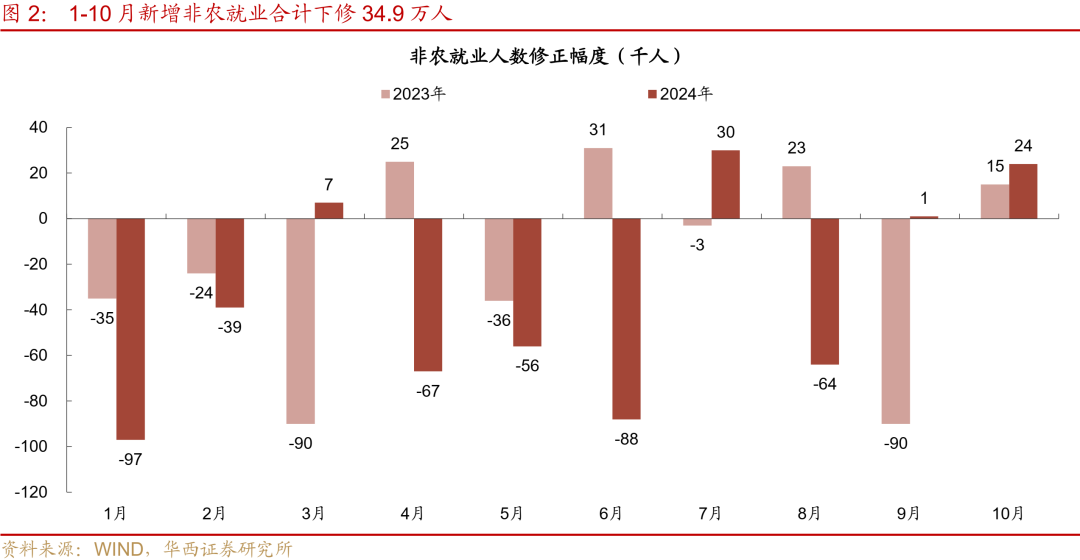

11月家庭调查失业率从4.145%升至4.246%,接近年内高点(7月的4.253%)。家庭调查显示11月就业人数减少35.5万人,失业人数增加16.1万人。今年2月、5月也出现过类似情况。相比之下,企业调查数据可以更好的覆盖移民的就业情况,但非农就业事后下修的情况也较多,今年前三个季度仅3、7、9三个月未下修,其他六个月均为下修。

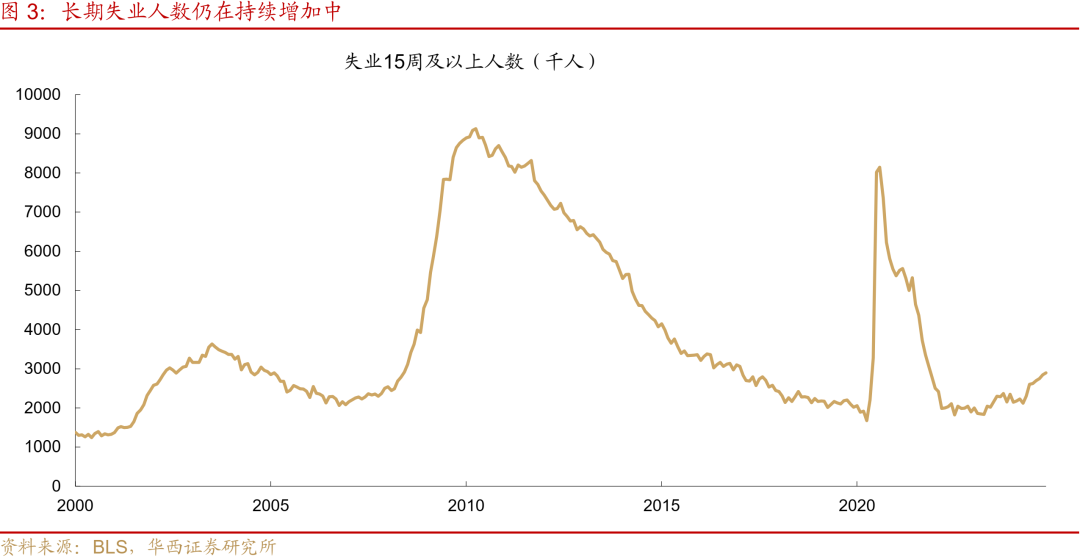

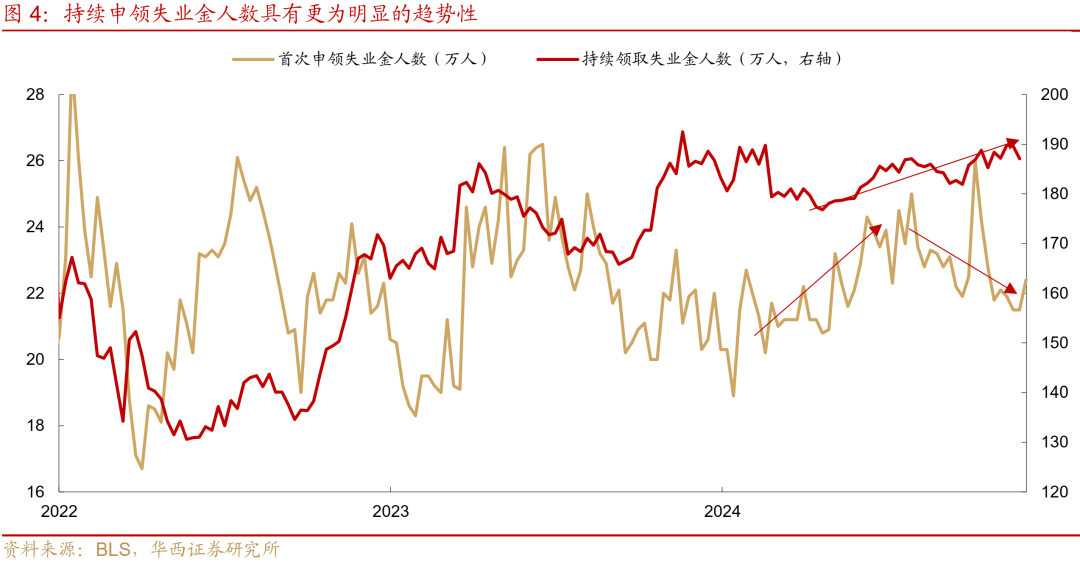

三是如何看待劳动力市场的路径分歧?美国当前劳动力市场至少受到几个方面的因素共同影响:一是周期性的需求放缓过程被降息部分对冲,从小企业的景气回升等指标可以得到印证。二是飓风、罢工等短期因素的冲击,造成了8-11月的非农新增就业大幅波动,一定程度上掩盖了趋势。三是拜登政府在今年6月限制美墨边境非法移民的庇护申请,或导致中低端服务业劳动供给减少。11月美国劳动力数据增长17.5万,小幅低于过去的6个月的均值20.4万人,不过供给收缩仍然不明显。通过职位空缺率、企业裁员率、长期失业者(持续申领失业金人数)等指标观察劳动力市场,可以在一定程度上滤除短期因素的扰动。从持续申领失业金人数和15周以上失业人数来看,美国劳动力市场仍处在周期下行过程,并未因降息而逆转。

四是薪资增速小幅放缓。11月私人部门时薪环比增速为0.37%,较10月的0.42%边际放缓,也弱于前三个月均值0.39%。分行业来看,商品生产时薪增速大幅放缓0.19pct至0.14%,而服务业工资仍存在一定韧性,仅小幅下降0.03pct至0.42%。其中,零售业时薪环比增速继续反弹至0.85%,但近两个月薪资反弹的同时,就业人数连续下降(10-11月新增就业为-0.4、-2.8万人)。批发行业薪资也反弹0.29个百分点至0.45%。零售批发行业薪资反弹,反映出美国消费市场需求仍然强韧。劳动技能要求较低的酒店休闲业薪资增速小幅反弹0.09pct至0.36%、教育医疗服务放缓0.06pct至0.20%。11月私人部门工资总包(周薪*就业额人数)同比增长5.11%,略高于过去三个月的平均值5.02%,这也说明从薪资来看,美国的去通胀进程处于停滞阶段。

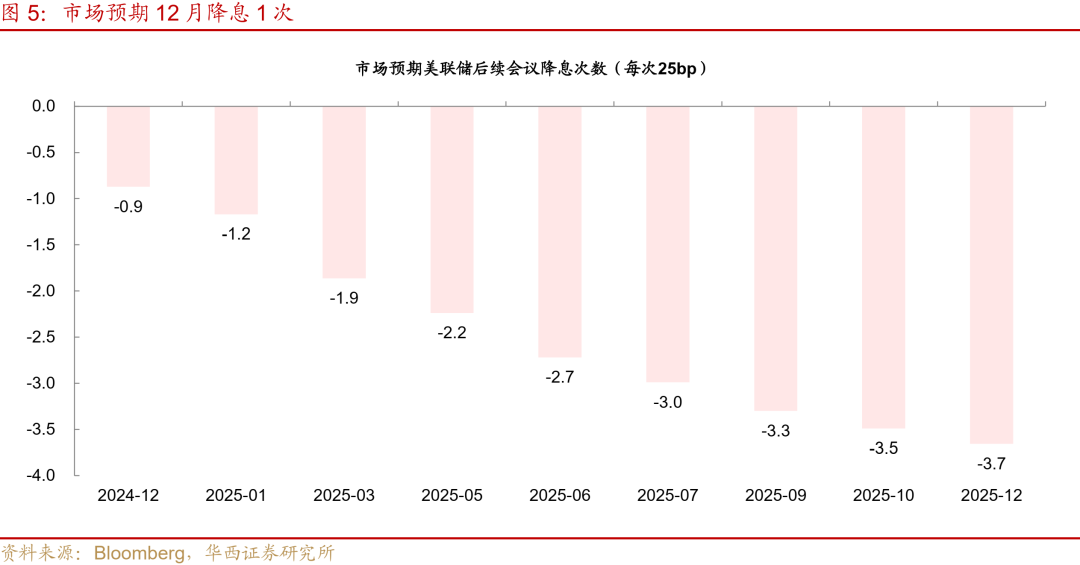

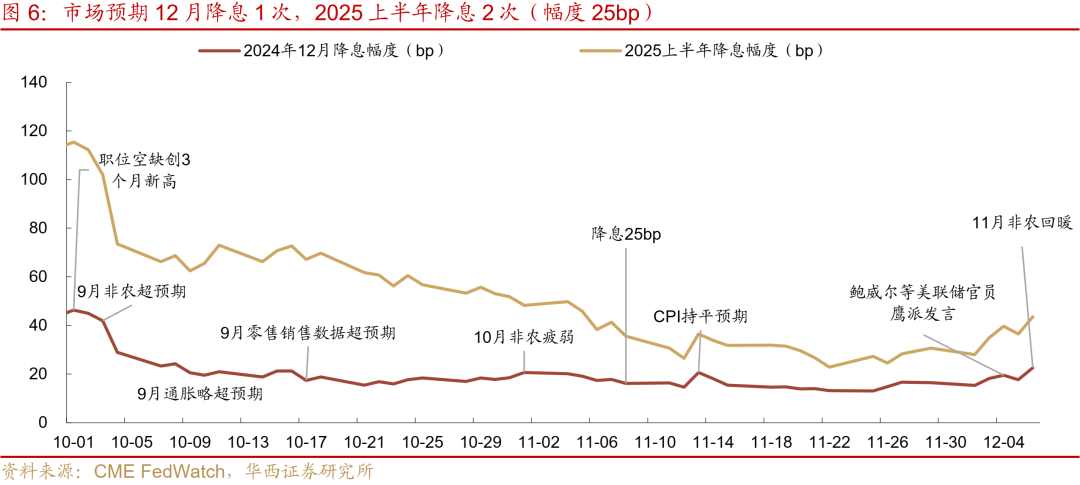

五是12月美联储会议很可能降息25bp。本次非农数据公布后,12月降息概率有较大幅度的回升。据CME FedWatch数据,美联储12月降息25个基点的概率由71.0%大幅上升约20pct至90.5%。基本确定12月不会暂停降息,而是降息25bp。

市场对明年上半年降息2次的预期小幅反弹。按照美联储9月会议的点阵图,2025年降息100bp,假设平均分摊,则2025上半年降息50bp。而10月以来,市场预期2025上半年降息幅度持续下降,截至12月5日,预期已经降至36bp,而非农数据公布后,市场预期反弹至44bp,略低于点阵图指向的50bp。当前市场预期的降息幅度与美联储的点阵图差距不大,美债利率、美元指数定价均处于震荡的中枢附近。

2025年美国去通胀进程面临政策扰动。特朗普的政策中,关税、移民政策可能助推通胀上升;而能源政策则可能压低能源价格,以及财长候选人贝森特承诺压降赤字率,有助于通胀缓和。因而2025年通胀走势受到政策扰动的影响较大,不过这些扰动可能只是影响去通胀的节奏,中性情境下这些政策可能很难扭转去通胀的趋势。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。