短期看平衡,中期看政策,长期看红利!……

作者:力的期权工作室

题图:力的期权工作室 微信公众号

今天!国债大涨,红利小涨,小微盘跳水,那些外盘ETF的溢价率又重新恢复到了高位的水平,这是在定价什么?或许你知我知他也知……

从10.8至今,整个大盘的走势基本上都在下面文章的预期之内(供回顾):

- 10.8,《3.48万亿!今天,又是见证历史的一天!……》,提到了3.5万亿的天量和科创板接近200的隐波,都已经处在情绪面指标的极致水平;

- 10.11,《写在10万亿“天量”的一周!……》,提到了经过那一周的波动,市场的短期压力和支撑开始逐渐明朗,因此对于整个四季度,越往下方3000点走,越要有困境反转的思维,越接近10.8的点位,越要注重先防后攻;

- 10.27,《“杀疯”的北证,下周还能“火”多久?……》,提到了当时北证50的吸筹率和市值换手率已经到了历史极值区域,后续的风险总体大于了机会,此后的北证在冲完最后一波(11.5-11.8)之后开始明显缩量回落;

- 11.6,《特朗普宣布胜选!强趋势下,会卖的才是“师傅”……》,提到了当前强趋势转弱的两大信号,最终在两周后的11.18触发了第一个信号;

- 然后再到上周日的文章,我们用15个字(短期要平衡,中期看政策,长期配红利)来概括未来可能的演绎……

图片来源:《一句话!只要量还在,行情就还在……》

在这篇文章里,为什么说从短期的角度,我们可以开始关注起风格之间的平衡了?因为从10.18开始,16个申万风格指数(如下图所示)的涨跌幅方差最高已经达到过74个点,标准差达到了8个点以上(接近一个涨跌停),创出了今年以来的最大,比当时4月份新国九条颁布后的一个月都还要大(当时全市场只涨大的,小盘大跌),尽管目前这个数据回落到了59,但依旧处在历史上的高位水平。什么是方差和标准差?就是一堆数字的“分化度”,越是分化的市场,方差越大,标准差越大,而方差越大,达到极值区域后,回归的可能性也就在增大。

图:10.18-11.29,16个申万风格指数涨跌幅

数据来源:Wind

图:10.18-11.29,16个申万风格指数涨跌幅方差

数据来源:Wind

除此之外,从历史经验上看,每年跨年的阶段,是需要小心风格收敛的,比如2017年的一季度,市场风格从小转大,白马股行情开启,又如2021年的一季度,市场风格从大转小,一鲸落而万物生,茅台的应声下跌,让1000、2000这些指数出现久违的反弹,再如今年的1月份,市场风格又一次从小转大,这个月公募的净赎回开始导致卖小买大的操作,雪球敲入和DMA的爆仓,又曾将小盘推向过至暗的时刻,等等等等……

除了“短期要平衡,中期看政策,长期配红利”这15个字以外,从目前的盘面来看,我还可以把当下的盘面总结为“三大背离”。哪三大背离?一是新老ETF的背离,二是股债之间的背离,三是价波之间的背离。

先说第一个,新老ETF的背离。在刚刚过去的11月里,一面是老宽基ETF的持续净赎回,一面是新宽基ETF的首发认购,整个ETF市场的净流入和净申购主要是依靠大批量新发的A500ETF支撑着。

与A500新发规模形成对比的是,十大老宽基ETF的份额持续出现下滑。这里,我所谓的十大老宽基是指华夏上证 50ETF、华泰柏瑞沪深300ETF、易方达沪深 300ETF、华夏沪深300ETF、嘉实沪深300ETF、南方中证500ETF、南方中证1000ETF、易方达创业板 ETF、华夏科创 50ETF、易方达科创 50ETF,均为今年前9个月“神秘资金”持续增持和流入的宽基ETF,从10.8当周至今,十大老宽基 ETF 份额已经从 5988 亿份连续七周下滑到了5299亿份,七周累计下滑688亿份。下面这张图反映了10.8当周至今,新老ETF的净申购/净赎回走势变化:

表:今年十一长假以后,十大老宽基ETF份额与A500ETF份额变化对比图

数据来源:Wind,力的期权工作室整理

其次是股债之间的背离。这周一,国内债券市场又发生了一个“标志性”的事件——10年国债收益率跌破了2的关口,与此同时各期限的债券收益率也是大幅下行,这一方面和降准降息的预期有关,一方面也与机构对于后续的预期有关。

平时,我们经常会听到“股债跷跷板”这种说法。什么是股债跷跷板效应?说的就是股市跌的时候债市容易上涨(债券价格涨,债券收益率跌),反之亦然,这是一个比较常态化的现象(比如,今年9月最后一周股市大涨的同时,债券价格是大幅下挫的),否则我们会称之为股债背离。

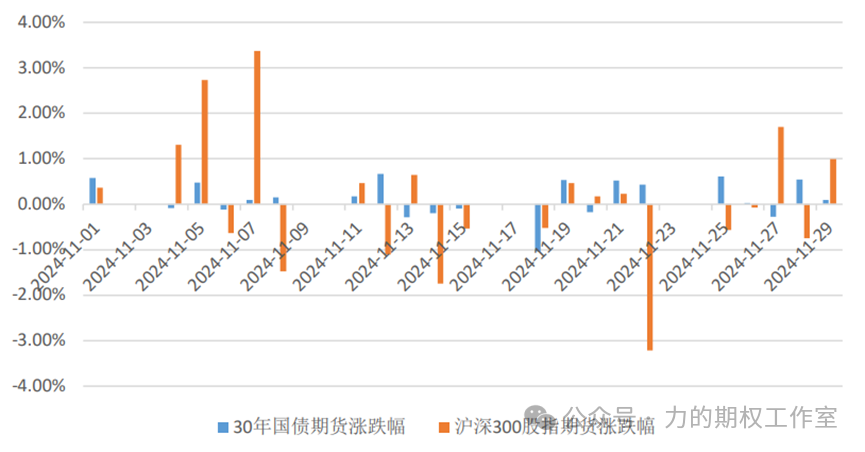

可是,在刚刚过去的 11 月份,你会发现一个惊人的现象,那就是30 年期国债期货主力合约与沪深 300 股指期货主力合约同涨同跌的交易日竟达到了 11 个,要知道上个月一共也才 21 个交易日,这就表示股债背离的交易日占比超过了50%,这是今年以来的第一次,远远超过9月份 25% 的比例和 10 月份 30%的比例,这表示 11 月沪深 300 的上涨更多源自资金面的推动,即大量 A500 基金的陆续建仓,而机构对于未来基本面的态度仍然保持一个相对谨慎的态度。

图:今年 11 月份,30 年国债期货主力合约和沪深 300 主力合约涨跌幅

数据来源:Wind,力的期权工作室整理

最后就是第三个背离——价波背离。上个星期,沪深 300 期权的波动率指数继续下降了 4.45%,连续四周下降,目前的点位已经回落到了24 左右,较 10.8 开盘时的 50 以上,下降 60%左右,上证50期权的波动率指数更是下降了 10.99%,所有大市值指数期权的隐波曲线均处在“近低远高”,这表示衍生品资金对于大市值指数短期振幅的定价小于远期,依然把下一轮趋势定价到了更远的月份上去。

实际上,当各个大类资产之间出现背离的时候,拉长时间看,总有资产会些许的过度定价。恰好今晚8点,也会在第一财经的节目里分享一些观察,我想到时如果有机会的话,就系统性地把近期的观点好好梳理一遍吧……

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。