如何理解特朗普对加、墨、中的关税威胁——特朗普贸易政策跟踪系列一&海外周报第69期

作者:一瑜中的

题图:一瑜中的 微信公众号

出口扫描系列报告:

【华创宏观】全球制造业PMI回暖视角下的2024出口——出口扫描系列·机会篇

【华创宏观】2018关税复盘与2025前景推演:特朗普新关税主张对出口影响几何?——出口扫描系列·复盘篇

【华创宏观】如果关税战再来,与2018有何异同?——出口扫描系列·对比篇

事项

北京时间11月26日,特朗普在社交媒体上发帖称将于上任总统首日对墨西哥和加拿大进入美国的所有商品加征25%关税,还将对中国商品额外征收10%的关税。对此,我们理解如下:

核心观点

1、特朗普此次通过社交媒体发声,或凸显其对外贸易政策路径的几个特点:一是特朗普延续“推特治国”(频繁通过社交媒体公开发表政策观点)的风格,或加剧市场波动。二是由于特朗普偏好社交媒体发言的风格,“贸易战”对市场冲击或提早来临(甚至早于其明年1月宣誓就职)。三是新一轮关税存在更快落地风险。四是客观而言从特朗普发言到政策实际落地之间仍存在较大不确定性。特别是对加拿大、墨西哥的关税,若两国在毒品和移民问题上配合程度较高,该关税计划的实施弹性或较大。五是特朗普偏好用“关税大棒”解决问题,此次关税威胁或仅是一个开始。

2、若明年1月特朗普上台以后真的兑现承诺,落地对加、墨+25%关税、对中国+10%关税,其对墨西哥、加拿大未来1年出口影响或达双位数(加拿大-22%,墨西哥-28.7%),冲击较大。对于中国出口的影响相对可控(-1.2%),但是间接拉动渠道(如通过墨西哥的转口贸易)或受冲击,实际影响可能大于估算。

报告摘要

2025年,特朗普即将再度入主白宫,回顾其竞选纲领与选举承诺,“关税”是重要关键词。我们在此前已经通过多篇报告梳理回顾特朗普第一任期对外贸易政策的特征,并分情景讨论分析特朗普2.0关税对中国出口可能有多大冲击,但2.0时期贸易政策究竟以何节奏、按何幅度落地仍有不确定性,因此我们特开“特朗普贸易政策跟踪系列”,帮助读者及时、全面、准确地跟踪特朗普在贸易政策领域的新动向。

一、如何理解特朗普对加、墨、中的关税威胁

(一)如何理解特朗普的关税威胁?

特朗普此次通过社交媒体发声,或凸显其对外贸易政策路径的几个特点:

一是特朗普延续“推特治国”的风格,或加剧市场波动。社交媒体的即时性叠加特朗普发言的强烈个人风格,导致市场对其社交媒体消息反应迅速,而且也加剧了政策预期波动的不确定性。近期数据来看,美国贸易政策不确定性指数飙升,11月最新读数(1496)已经超过2018年、接近2019年最高点(1947)。

二是“贸易战”对市场冲击似乎提早来临。虽然市场已经形成特朗普2.0将再度掀起“贸易战”的共识预期,但由于特朗普偏好在社交媒体公开发言,新一轮“贸易战”对市场的冲击似乎提前来临,甚至早于其正式宣誓就职的1月20日。

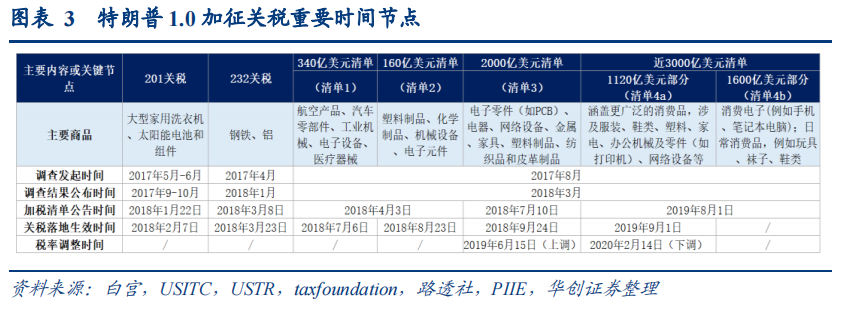

三是新一轮关税存在更快落地风险。就特朗普本次发言内容来看,似乎指向新一轮关税落地(上任总统首日)要远快于其上一任期(关税实际加征生效落地均在任职第二年)。

四是客观而言从特朗普发言到政策实际落地之间仍存在较大不确定性。特别是对加拿大、墨西哥的关税,若两国在毒品和移民问题上配合程度较高,该关税计划的实施弹性或较大。特朗普第一任期时已有类似经历,比如2019年5月威胁对墨西哥加征关税最后中止。当下来看,特朗普在社交媒体平台上释放关税威胁后,已经与加、墨领导人进行对话,并且据他称谈话均卓有成效。

五是特朗普偏好“关税大棒”,此次关税威胁或仅是一个开始。在特朗普眼中,关税似乎是个“万能药”,无论是非法移民、毒品滥用、贸易逆差,还是美元地位削弱,都可以用而且他也非常乐意用“关税大棒”来解决。此次他以移民和毒品问题作为筏子,威胁对加、墨加征25%关税,对中国额外加征10%关税,不代表未来不会以其他理由(比如贸易逆差、转口贸易)再对墨西哥、对中国加征更大幅度关税。

(二)如何理解特朗普关税威胁的影响?

注意几个特征:

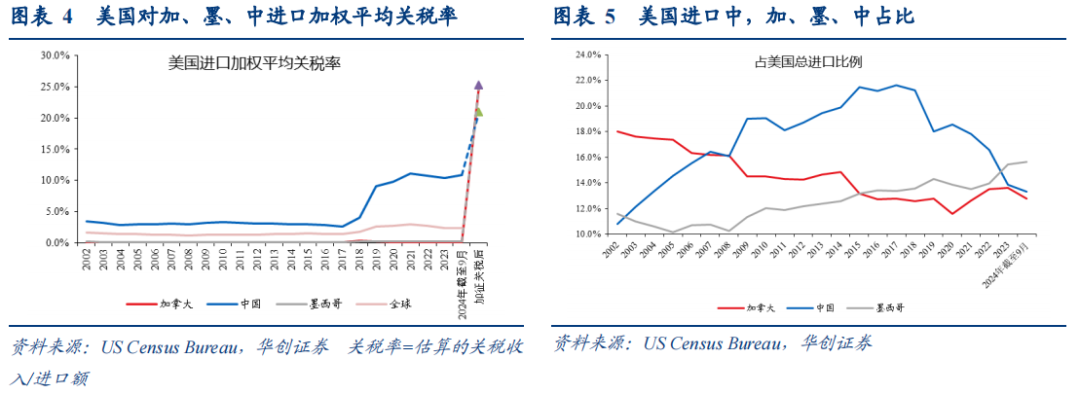

第一、加征关税后,墨西哥、加拿大税率将超过中国。截至2024年9月,美国对加拿大、墨西哥进口关税率平均仅有0.1%、0.3%,中国为10.4%。若按特朗普所言加征关税,则加拿大、墨西哥关税率分别升至25.1%、25.3%,超过中国关税率(20.4%)。

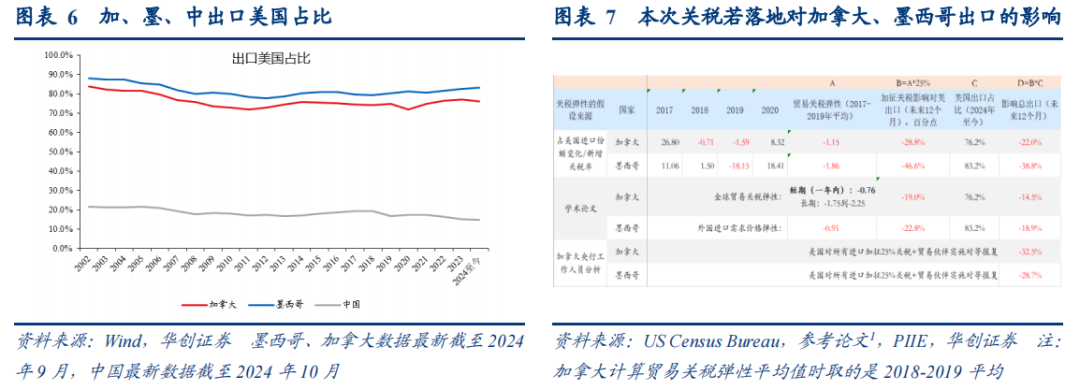

第二、中国、加拿大、墨西哥占美国进口约4成,而美国占加拿大、墨西哥出口高达75%以上,占中国出口比例相对有限(14.6%)。

第三、据估算,特朗普本次关税威胁或分别拖累明年加拿大、墨西哥、中国出口约-14.5%到-32.5%(中值-22%)、-18.9%到-38.8%(中值-28.7%)、-1%到-1.4%(中值-1.2%);按照各自出口占GDP比例,可得到对加、墨、中GDP冲击约(取中值)-7.9%、-9.5%、-0.2%。

第四、值得注意的是,在我们对美国关税冲击中国出口幅度的估算中,“间接出口抵消效应”(61%)是关键假设变量之一,由于特朗普威胁对墨西哥+25%关税,间接出口抵消效应或遭遇负面冲击,假设其下降至约30%,则10%关税或影响明年中国出口约-1.8%到-2.6%(中值约2.2%),比前述估算(-1%到-1.4%)低0.8到1.2个百分点。

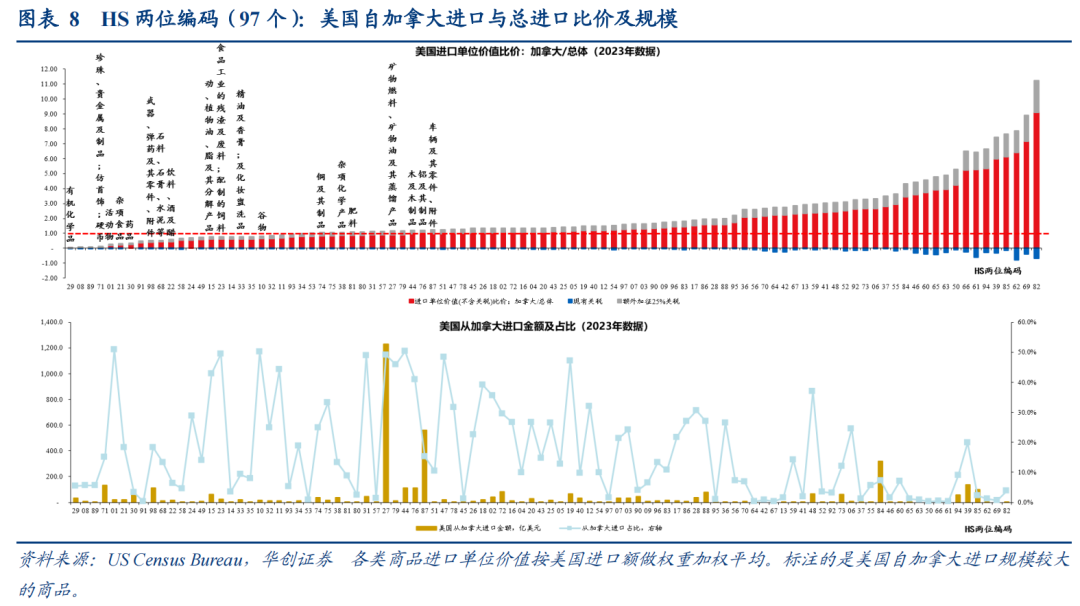

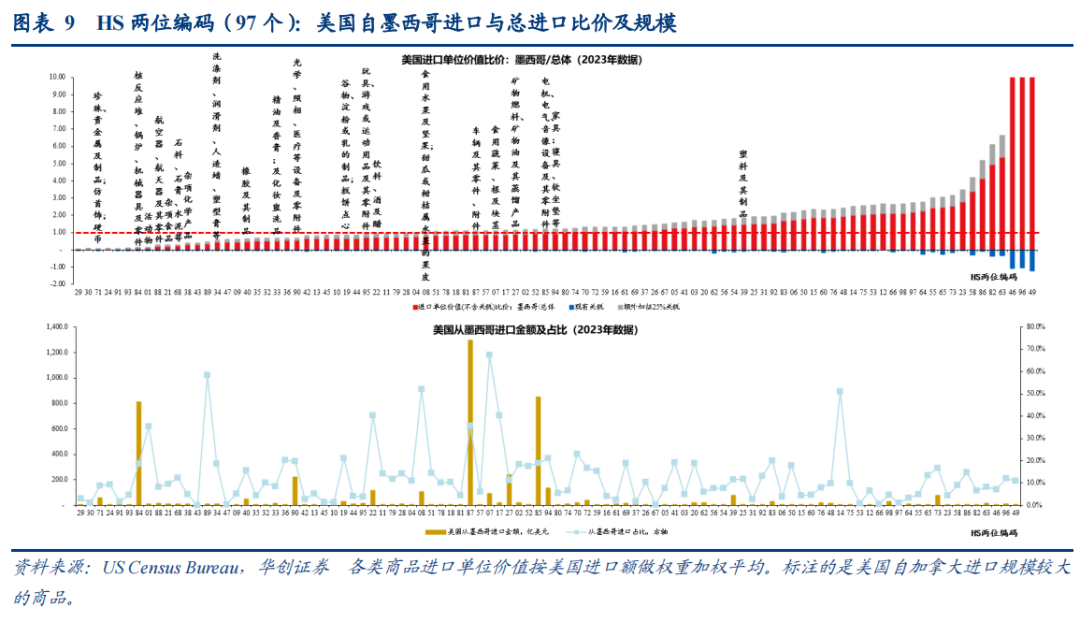

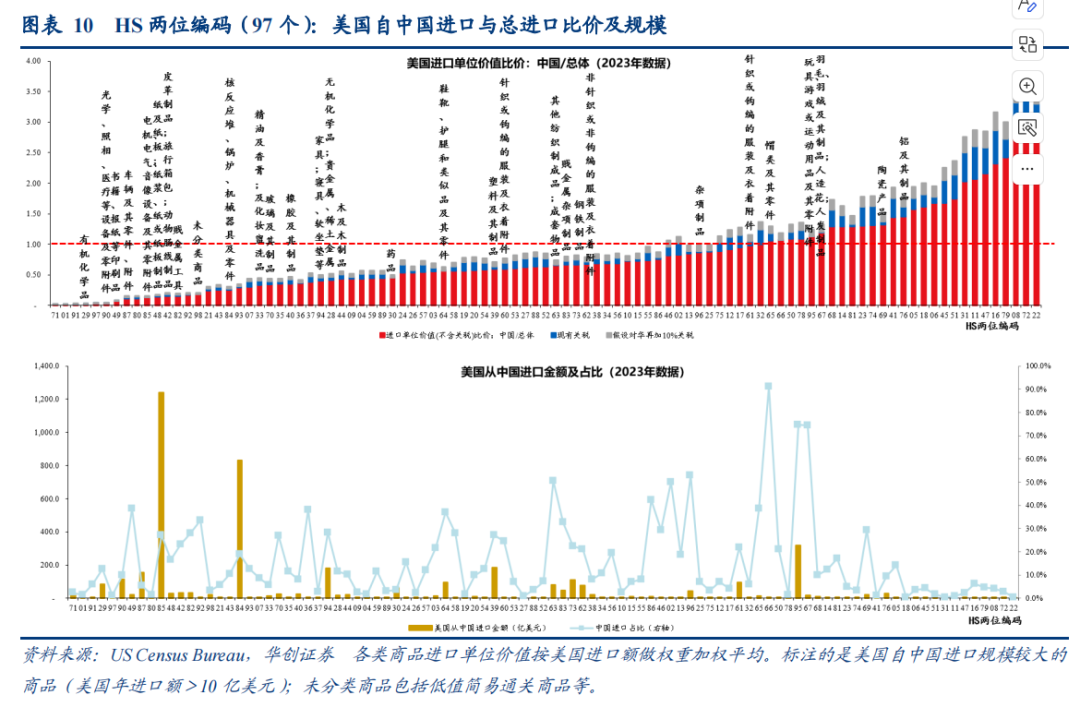

最后、在品类方面,我们考虑加上额外税率后各类商品美国从加、墨、中进口价格与总进口价格的比价(<1表示三国出口仍具备相对价格优势),可以发现:

①对于加拿大和墨西哥而言,额外加征25%关税以后,9成左右商品或将失去相对价格优势;对中国在现有301关税基础上再加10%以后,失去相对价格优势的商品约占6成。

②从HS两位编码分类级别来看(共97类),额外加征关税以后,各国出口或仍具相对价格优势或者失去相对价格优势、且具备一定规模(美国年进口额>10亿美元)的商品,详见正文。

二、未来一周重要数据:12月2日公布美国ISM制造业PMI(11月)、12月6日公布美国非农就业报告(11月)。

风险提示:估算关税威胁影响未考虑可能的关税豁免,关税实际如何落地仍具不确定性,关税对进口价格的冲击未考虑汇率变动的影响

报告目录

报告正文

2025年,特朗普即将再度入主白宫,回顾其竞选纲领与选举承诺,“关税”是重要关键词。我们在此前已经通过多篇报告梳理回顾特朗普第一任期对外贸易政策的特征,并分情景讨论分析特朗普2.0关税对中国出口可能有多大冲击,但2.0时期贸易政策究竟以何节奏、按何幅度落地仍有不确定性,因此我们特开“特朗普贸易政策跟踪系列”,帮助读者及时、全面、准确地跟踪特朗普在贸易政策领域的新动向。

一、如何理解特朗普对加、墨、中的关税威胁

北京时间11月26日上午,特朗普在社交媒体平台(Truth Social)上宣布,将于上任总统首日(2025年1月20日)对墨西哥和加拿大进入美国的所有商品加征25%关税,还将对中国商品额外征收10%的关税。

(一)如何理解特朗普的关税威胁?

特朗普此次通过社交媒体发声,或凸显其对外贸易政策路径的几个特点:

一是特朗普延续“推特治国”的风格,或加剧市场波动。特朗普第一任期时就偏好通过社交媒体公开发表政策观点,比如2019年5月,特朗普发布Twitter表示将上调中国2000亿进口商品关税率。社交媒体的即时性叠加特朗普发言的强烈个人风格,导致市场对其社交媒体消息反应迅速,而且也加剧了政策预期波动的不确定性。近期数据来看,美国贸易政策不确定性指数飙升,11月最新读数(1496)已经超过2018年、接近2019年最高点(1947)。而上一轮贸易战初期(2018下半年),VIX指数飙升,反映市场波动剧烈。

二是“贸易战”对市场冲击似乎提早来临。虽然市场已经形成特朗普2.0将再度掀起“贸易战”的共识预期,但由于特朗普偏好在社交媒体公开发言,新一轮“贸易战”对市场的冲击似乎提前来临,甚至早于其正式宣誓就职的1月20日。本次消息一出,美元指数应声大涨,加元、墨西哥比索、离岸人民币承压。该消息公布后大约一小时内,美元指数上涨约0.6%,加元对美元贬约1%,墨西哥比索对美元贬约1.6%,离岸人民币对美元贬约0.3%触及周内高点7.27。

三是新一轮关税存在更快落地风险。就特朗普本次发言内容来看,似乎指向新一轮关税落地要远快于其上一任期。特朗普本次在社交媒体上表示,将于“上任总统首日即签署必要的行政令”以加征关税,而其第一任期(2017-2020),关税实际加征生效落地均在任职第二年(2018)。

四是,客观而言从特朗普发言到政策实际落地之间仍存在较大不确定性。特别是对加拿大、墨西哥的关税,若两国在毒品和移民问题上配合程度较高,该关税计划的实施弹性或较大。特朗普第一任期时已有类似经历,比如2019年5月30日,特朗普发推称自6月10日开始,美国将对所有墨西哥进口商品征收5%的关税,且关税率将逐步增加,直到非法移民问题解决为止。但随后于2019年6月8日,特朗普再度发推称与墨西哥达成协议,前述关税计划无限期中止。

当下来看,特朗普在社交媒体平台上释放关税威胁后,已经与加、墨领导人进行对话,并且据他称谈话均卓有成效。11月26日特朗普发言将对墨西哥、加拿大加征25%关税(理由是非法移民和毒品问题)的两天后(北京时间11月28日上午),特朗普就在Truth Social上发言称与墨西哥总统进行了电话交谈,表示墨西哥总统同意阻止移民涌入美国,并宣称这是一次卓有成效的谈话。北京时间12月1日上午,特朗普又在Truth Social上发言称与加拿大总理特鲁多进行了一次非常富有成效的会谈。

五是特朗普偏好“关税大棒”,此次关税威胁或仅是一个开始。从特朗普本次关税威胁出发,并结合其在Truth Social上最新发言来看(他要求金砖国家承诺不会创造新的金砖国家货币,也不会支持用其他货币取代美元,否则将加征100%关税),在特朗普眼中,关税似乎是个“万能药”,无论是非法移民、毒品滥用、贸易逆差,还是美元地位削弱,都可以用而且他也非常乐意用“关税大棒”来解决。此次他以移民和毒品问题作为筏子,威胁对加、墨加征25%关税,对中国额外加征10%关税,不代表未来不会以其他理由(比如贸易逆差、转口贸易)再对墨西哥、对中国加征更大幅度关税。

(二)如何理解特朗普关税威胁的影响?

本节我们讨论,若明年1月特朗普上台以后真的兑现承诺,落地对加、墨+25%关税、对中国+10%关税,对出口的定量影响。基本结论是,特朗普的关税威胁对墨西哥、加拿大未来1年出口影响或达双位数,冲击较大。对于中国出口的影响相对可控,但是间接拉动渠道(如通过墨西哥的转口贸易)或受冲击。注意以下几个特征:

第一、加征关税后,墨西哥、加拿大税率将超过中国。从美国现有关税来看,截至2024年9月,加拿大、墨西哥进口关税率平均仅有0.1%、0.3%,中国为10.4%。若按特朗普所言对加、墨+25%关税,对中国+10%关税,则加拿大、墨西哥关税率分别升至25.1%、25.3%,超过中国关税率(20.4%)。

第二、中国、加拿大、墨西哥占美国进口约4成,而美国占加拿大、墨西哥出口高达75%以上,占中国出口比例相对有限(14.6%)。截至2024年9月,美国进口中,加拿大、墨西哥、中国合计占比达41.8%;加拿大、墨西哥、中国出口中,美国占比分别约为76.2%、83.2%、14.6%。

第三、据估算,特朗普本次关税威胁或分别拖累明年加拿大、墨西哥、中国出口约-14.5%到-32.5%(中值-22%)、-18.9%到-38.8%(中值-28.7%)、-1%到-1.4%(中值-1.2%);按照各自出口占GDP比例,可得到对加、墨、中GDP冲击约(取中值)-7.9%、-9.5%、-0.2%。加拿大、墨西哥估算见图7,中国估算参见《【华创宏观】2018关税复盘与2025前景推演:特朗普新关税主张对出口影响几何?——出口扫描系列·复盘篇》。

第四、值得注意的是,在我们对美国关税冲击中国出口幅度的估算中,“间接出口抵消效应”(61%)是关键假设变量之一,由于特朗普威胁对墨西哥+25%关税,间接出口抵消效应或遭遇负面冲击,假设其下降至约30%,则10%关税或影响明年中国出口约-1.8%到-2.6%(中值约2.2%),比前述估算(-1%到-1.4%)低0.8到1.2个百分点。

最后、在品类方面,我们考虑加上额外税率后各类商品美国从加、墨、中进口价格与总进口价格的比价(<1表示三国出口仍具备相对价格优势),可以发现:

①对于加拿大和墨西哥而言,额外加征25%关税以后,9成左右商品或将失去相对价格优势;对中国在现有301关税基础上再加10%以后,失去相对价格优势的商品约占6成。利用美国HS十位编码商品分类级别进口单位价值数据,分别计算加拿大、墨西哥、中国额外加征关税以后的进口价格比价,统计比价<1的品类的美国进口金额(2023年数据),分别占美国从加、墨、中2023年进口总额约6.5%、10.2%、41.3%。

②从HS两位编码分类级别来看(共97类),额外加征关税以后,各国出口或仍具相对价格优势或者失去相对价格优势、且具备一定规模(美国年进口额>10亿美元)的商品分别是:

- 加拿大:或仍具价格相对优势的主要集中在动植物产品和食品饮料,包括有机化学品,珍珠、贵金属及其制品、仿首饰,活动物,杂项食品,药品,武器、弹药及其零附件,石料、石膏、水泥等,饮料、酒及醋,动植物油脂。或失去相对价格优势的主要包括铜及其制品,杂项化学产品,肥料,矿物燃料,木及其制品,铝及其制品,车辆及其零附件。

- 墨西哥:或仍具价格相对优势的主要包括珍珠、贵金属及制品,核反应堆、锅炉、机械器具及零件,活动物,航空器、航天器及其零件,石料、石膏、水泥等,杂项化学产品,洗涤剂、润滑剂、人造蜡、塑型膏等,橡胶及其制品,精油及香膏;及化妆盥洗品,光学、照相、医疗等设备及零附件。或失去相对价格优势的主要包括车辆及其零件、附件,食用蔬菜、根及块茎,矿物燃料,电机、电气、音像设备及其零附件,家具;寝具、软坐垫等。

- 中国:多数中国出口具备一定规模的品类或均能维持相对价格优势,其中优势格外突出的主要包括有机化学品,光学、照相、医疗等设备及零附件,书籍、报纸等印刷品,车辆及其零件、附件等。而可能导致中国出口失去相对价格优势的则主要包括杂项制品,针织或钩编的服装及衣着附件。已有301关税已经导致中国出口失去相对价格优势的产品主要集中在劳动密集型品类上,包括玩具、游戏或运动用品及其零附件,羽毛、羽绒及其制品;人造花;人发制品,陶瓷产品,铝及其制品。

二、海外重要数据回顾及高频数据跟踪

(一)未来一周重要经济数据及事件

(二)过去一周重要数据回顾

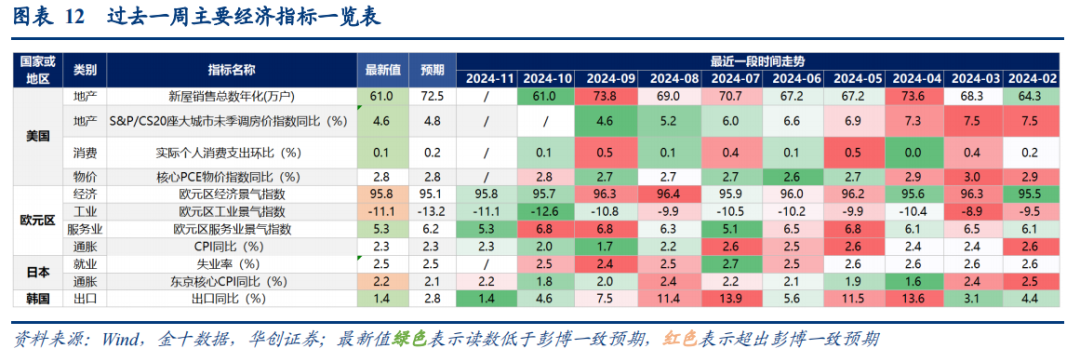

美国:地产销售与房价涨幅、实际个人消费支出不及预期,核心PCE物价同比符合预期。10月,美国新屋销售总数年化约为61万,预期72.5万,前值73.8万。10月,美国实际个人消费支出环比0.1%,预期0.2%,前值0.5%;同期,核心PCE物价指数同比2.8%,符合预期,前值2.7%。

欧元区:经济景气指数略超预期,其中工业景气指数意外上行,服务业景气指数下行幅度超预期。11月,欧元区经济景气指数95.8,预期95.1,前值95.7;工业景气指数-11.1,预期-13.2,前值-12.6,;服务业景气指数5.3,预期6.2,前值6.8。

日本:通胀超预期回升。11月,日本东京核心CPI同比2.2%,预期2.1%,前值1.8%。

韩国:出口下行幅度超预期。11月,韩国出口同比降至1.4%,预期2.8%,前值4.6%。

(三)周度经济活动指数

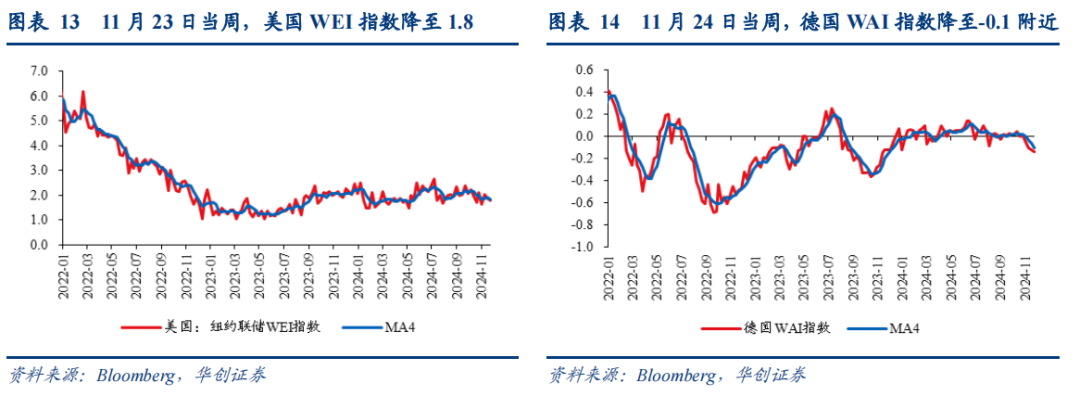

美国经济活动指数微幅回落。11月23日当周,美国WEI指数降至1.8(四周移动平均为1.84),上周为1.86(四周移动平均为1.92)。

德国经济活动指数回落。11月24日当周,德国WAI指数降至-0.14(四周移动平均为-0.1),上周为-0.12(四周移动平均为-0.07)。

(四)需求

1、消费:美国红皮书商业零售同比增速下滑

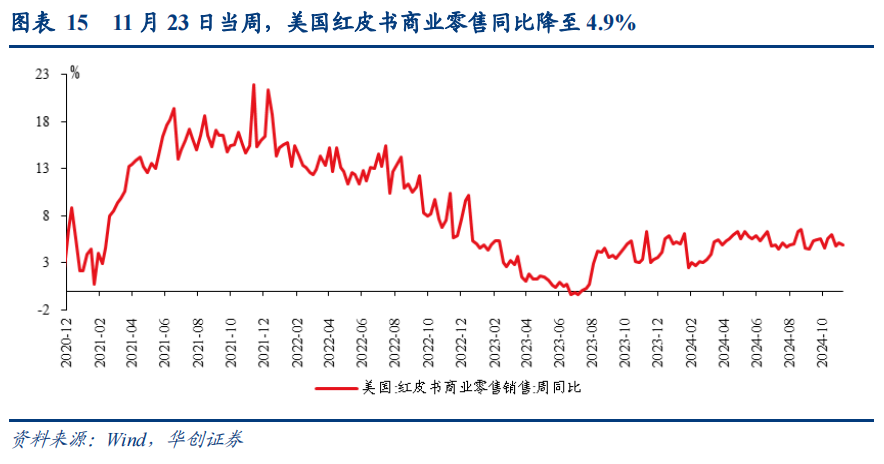

美国红皮书商业零售同比增速下滑。11月23日当周,美国红皮书商业零售同比降至4.9%,前一周为5.1%。11月四周同比均值5.2%,10月为5.3%。

2、地产:美国按揭贷款利率平稳,房贷申请数量反弹

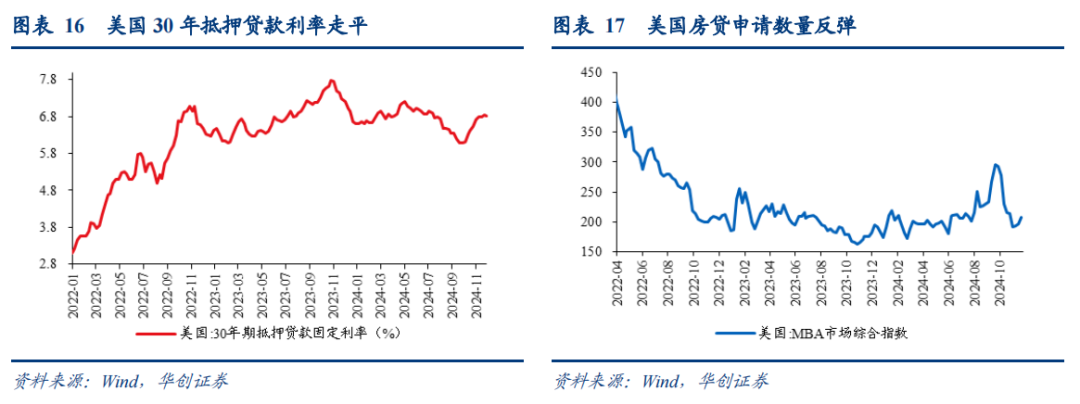

美国抵押贷款利率大体平稳。11月27日,美国30年期抵押贷款利率6.81%,前一周为6.84%,前两周为6.78%。

抵押贷款申请数量反弹。11月22日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)升至208,环比前一周+6.3%;前一周环比为+1.7%。

(五)就业:美国初请失业金人数回升,续请失业金人数回落

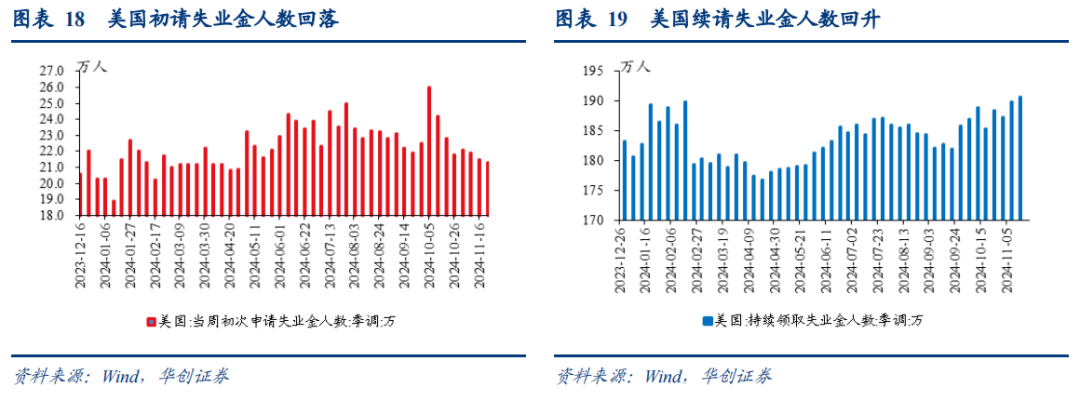

美国初请失业金人数回落,续请失业金人数回升。11月23日当周,美国初请失业金人数21.3万人,前一周为21.5万人。11月16日当周,美国续请失业金人数190.7万人,前一周为189.8万人,两周前为187.2万人。

(六)物价:大宗和美国汽油零售价格均走低

最近一周大宗价格回落。11月29日,RJ/CRB商品价格指数286.94,较一周前-1%,较两周前+2.6%。

近期美国汽油零售价格小幅走低。11月25日,美国汽油零售价2.95美元/加仑,较前一周-0.1%,较前两周-0.5%。

(七)金融

1、金融状况:近期美国金融条件平稳,欧元区则边际趋松

近期美国金融条件平稳,欧元区则边际趋松。11月129日,美国彭博金融条件指数为0.83,一周前为0.81,两周前为1.01。同期,欧元区彭博金融条件指数为1.04,一周前为0.74,两周前为1.58。

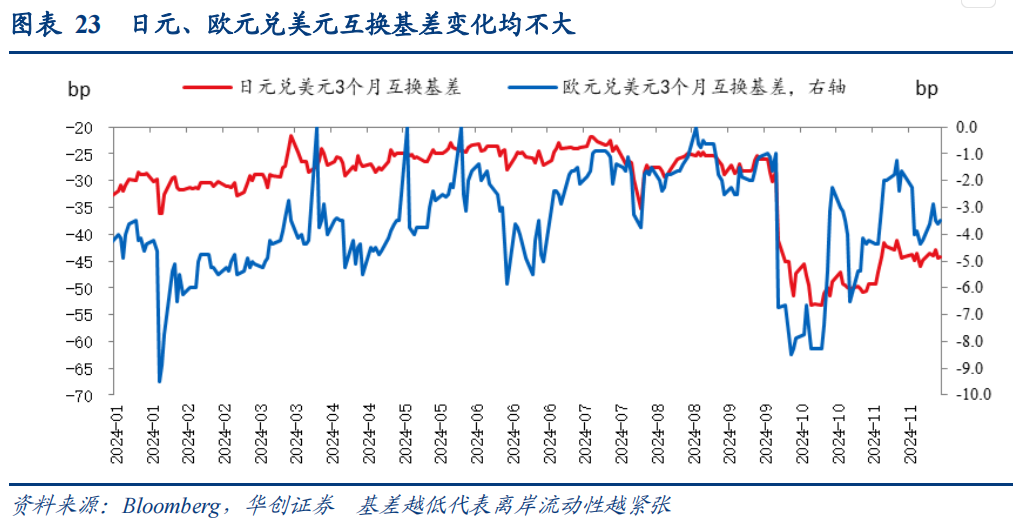

2、离岸美元流动性:边际改善

最近一周,日元、欧元兑美元互换基差均边际改善。11月29日,日元兑美元3个月互换基差为-44.2bp,欧元兑美元3个月互换基差为-3.5bp,一周前分别为-44.9bp、-4.3bp。

3、信用利差:近期美国高收益公司债利差上行,投资级公司债利差平稳

近期美国高收益公司债利差上行,投资级公司债利差平稳。11月29日,美国高收益公司债利差2.66bp,投资级公司债利差0.86bp,一周前分别为2.58bp、0.86bp。

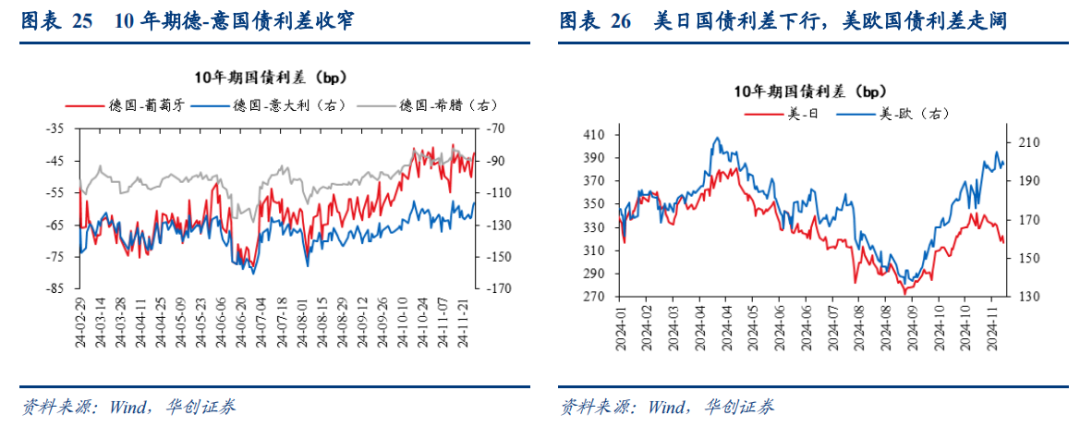

4、国债利差:美日国债利差下行,美欧国债利差走阔;德意利差收窄

美日国债利差下行,美欧国债利差走阔。11月27日,10年期美欧国债利差为198.9bp,一周前为196.3bp。同期,10年期美日国债利差为316.7bp,一周前约为333.3bp。

德-意、德-葡国债利差收窄。11月29日,10年期德国-意大利国债利差、德国-葡萄牙国债利差分别为-116.2bp、-42.6bp,一周前分别为-126.3bp、-48.3bp。

具体内容详见华创证券研究所12月2日发布的报告《【华创宏观】如何理解特朗普对加、墨、中的关税威胁——特朗普贸易政策跟踪系列一&海外周报第69期》。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。