漫谈主动、指数、FOF及投顾

作者:大马哈投资

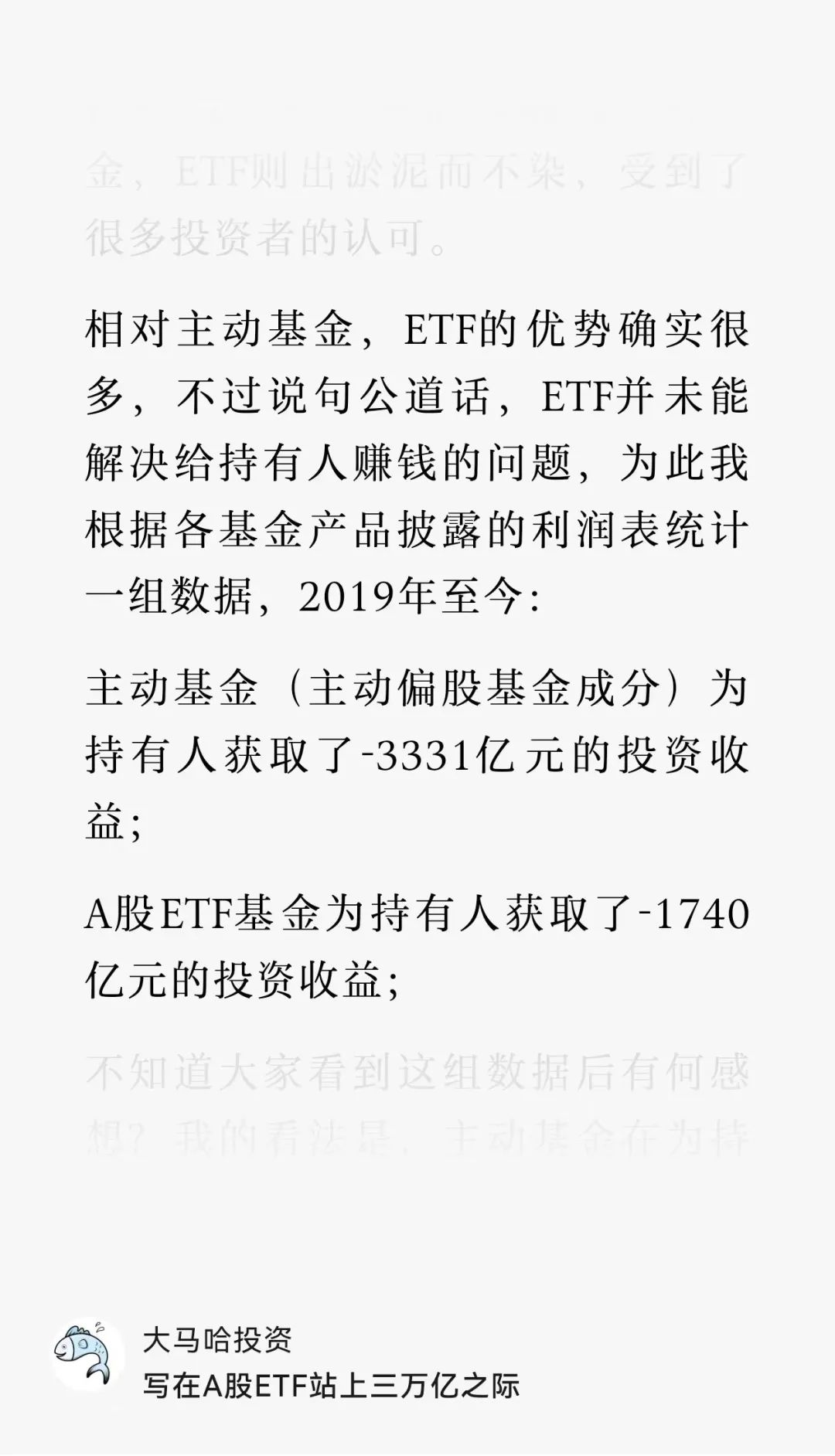

题图:大马哈投资 微信公众号

近期关于主动基金、指数量化投资、FOF及投顾等各类产品未来竞争格局的探讨不绝于耳,如果没错的话,大家时常会听到谁是未来趋势,谁将替代谁,谁将没有未来,这些讨论一浪高过一浪,吸引了不少朋友的关注。

那么,我们到底该如何看这些产品的未来,今天借着这个机会,我也不妨来聊聊自己的一些想法。

大多数的判断也许是错的

在投资中,我们时常会听到一个说法,那就是人们很容易把当下正在发生的事情给予更高的权重,从而错把现象当趋势。

这就像2019-2020年的核心资产行情,随着优质资产不断的创出新高,包括专业投资者在内的投资者形成了一个错觉,那就是买入优质权益资产不用担心,因为它们从哪儿跌下来,最终还是会回到哪儿去,似乎优质资产的回撤无足挂齿。当然随着2021年以来市场行情的持续演绎,这类观点已被证实为伪命题。

其实不仅在投资中,我们对事物的看法也时常会陷入“错把现象当趋势”的误区,就像最近大家在探讨主动、指数、FOF和投顾的未来时,尽管大家结论各异,但有一个共同点,那就是破鼓万人捶的主动基金成了众矢之的,鲜少有观点表达对未来主动基金的看好。

对于这样的主流观点,虽然我并非出于众人皆醉我独醒的心态故意唱反调,但我确实是持强烈怀疑态度的。

曾记得2019-2020年的时候,当时有很多观点认为主动基金的未来势不可挡,长期超额收益可期,理由市以公募为代表的机构投资者已成为A股市场的主要定价力量,如果翻译成人话,那就是公募基金已成为市场的“大庄家”,自然是买啥啥涨,买啥啥有超额,主动基金的未来是一片星辰大海无疑。

殷鉴不远,当我此时听到一边倒的看空主动基金未来的声音时,心里难免多几个疙瘩。

谁能创造Alpha,谁有未来

如果大家看过去几年投资者追捧的权益资产类别,尽管每年都不一样,但透过现象看本质,这均反映了投资者对超额收益的无限渴望:

(1)比如像2019--2020年投资者追逐的核心资产&主动基金,其是当时最具收益吸引力的资产;

(2)2021年投资者则追逐“画线派”基金以及抄底核心资产,前者的出发点在于立马能赚到钱,后者的出发点在于认为未来能涨;

(3)近两年投资者开始关注到红利及跨境类资产,初看起来似乎投资者成熟,懂得了“愿意慢,未必慢”的道理以及成为了资产配置的忠实拥趸。但殊不知,如果大家考虑到过去这几年A股的熊样,投资于红利及跨境这类近两年不亏钱甚至赚钱的资产,何不是对超额收益的另一种极致化追求呢?

由此可见,当我们在探讨各类基金或投顾产品形态的未来时,其本质上探讨的是各类产品形态能否为投资者创造足够的Alpha,得Alpha者,得未来。

既然这样,我们很难事前对各类产品的未来先验性的下结论。毕竟这些产品背后的管理者是人,这些专业的投资者人能否获得超额并非由他们管理产品的类别决定的,而是由他们的投资能力及各产品类别所能实践策略获取Alpha的难易程度决定的。

具体来说,主动和量化基金可实践的投资策略包括择时,也包括行业轮动还包括选股,当然后者面对的约束会比前者略多;FOF和基金投顾可实践的投资策略范围与主动基金则既有重合之处,像择时及行业轮动;也有不重合之处,像覆盖股债商品跨境的大类资产配置,则是大多数主动基金的投资盲区,而主动基金最为倚重的选股则非FOF和基金投顾所能为。这两类产品可实践策略的差异可参考下图:

至于说指数投资,其作为工具化产品,则不存在可实践的投资策略范围一说。

获取Alpha不易

如大家看到明星基金经理,似乎谁都可以调侃他们一阵子,因为随便做个组合便可以轻松打败他们。但实际上明星基金经理真有那么不堪吗?

之所以大家觉得明星基金容易被战胜,主要原因还是在于我们带有太强的后视镜视角,比如大家会觉得在这几年的行情中,适当做做择时及大类资产配置,业绩怎么着也不会比那么明星基金经理差,这些事情事后看起来自然无比简单,事前要做到却相当不易。就像过去几年的FOF产品,它们除了不能选股外,在其他的策略类型上如择时及大类资产配置等,都有着相当高的自由度,然而这些FOF产品的业绩终究还是让我们失望了。

在我看来,择时、大类资产配置及行业轮动这类策略属于事后看起来简单但事前不太有方法可循的策略,而选股这类策略属于事后看起来难但事前却有规律可循的策略。也正因为此,越来越多的主动基金经理开始主动放弃对于择时及行业轮动的研究,将重心放在选股上。

当然,由于主动基金经理的整体风格偏成长,过去这几年主动基金经理在成长股的投资上苦苦挣扎,收效并不理想;而大多数投资者都能很容易看明白的大类资产配置(风格配置)及择时策略过去几年收益可圈可点。这让很多投资者误认为明星基金经理人人皆可战胜。

但事实上要获取超额收益并没有我们想象得那么简单,过去几年A股权益资产在所有大类资产中处于洼地,只要做了资产配置,收益就肯定会好于A股。因此,一旦A股预期好转,大类资产配置(风格配置)及择时获取超额收益的难度就会指数级提升,并不再像大家想象的那么唾手可及。

过去一段时间,我们更多时候是冠大类资产配置之名行追求极致收益之实,其实,真正长期坚持并做好大类资产配置的投资者少之又少。

事前点评市场很容易,但事前要赚到钱却相当之难。我们不要轻易低估专业投资者的能力,Alpha是非常昂贵的,很多时候那些我们看着唾手可得的“Alpha”,我认为并非真正的Alpha收益,市场风格一变,这些“超额收益”便可能很快还回去。因此,如果简单以短期各类基金产品形式形式获取“Alpha”收益的能力,来评判其未来,难免有失客观。

主动与被动之争

面对当下如火如荼的ETF市场,主动和被动投资,到期谁是未来,似乎很多投资者对此已经默默给出了答案。

过去这几年,ETF行业蓬勃发展,我觉得成功原因在于其在很大程度上满足了投资者利用其作为工具追求极致化收益的诉求。换言之,主动基金投资范围相对较宽,工具属性较弱,并不能满足一部分投资者追求极致收益的配置需要。

到这里,我认为这只是ETF发展的第一层次,只是满足投资者极致的工具化投资需求;然而在给投资者带来优秀回报这个问题上,ETF的历史记录并不算优秀。

如果某一天,ETF能够真正给投资者省心的赚钱了,那么我才会认为ETF真正成为了A股市场的主流。

而要做到这一点,这离不开主动基金的蓬勃发展,逻辑很简单。这是因为,主动基金的发展是一个“自己打败自己”的过程,如果主动基金市场的发展足够繁荣,那么个股的定价就会越充分,Alpha就越难获取,市面上各类指数也就越难以被战胜,指数投资的收益从而会变得更加的有吸引力。也只有这样,指数投资作为被动投资的载体,才可以更好的搭主动投资的便车,否则如果个股没有得到充分定价,那么指数投资的业绩大概率是缺乏竞争力的,从而指数投资的繁荣也就无从谈起。

那么如何让主动基金对个股进行充分定价呢?主动基金经理提升自己的专业投资能力是一方面,另一方面则需要主动基金经理能够掌握庞大的足以影响市场的资金量,否则对个股的充分定价无从谈起。

因此从这个角度来看,在当前A股这个大起大落,市场定价时刻充斥着无效性的市场中,我们不要轻易说主动投资和被动投资者谁要替代谁。

未来很长的一段时间,A股市场的主动投资者与被动投资大概率共生共荣,只是各自发展周期有所差异而已。

投顾虽好,但发展仍需要时间

最后简单聊一聊投顾,在我看来投顾虽然很美好,解决了从投到顾的整个链条的问题。但事实上我认为我国投顾行业的蓬勃发展仍然需要时间,主要原因有以下两点:

(1)业绩。投顾的本质是主动投资产品,对于这类产品,要获得投资者的认可,就势必有赖于长期的历史业绩。目前我国正式成立的基金投顾产品时间尚不长,有着长期优秀历史业绩的投顾产品也少之又少;很多短期业绩很好的投顾产品,其长期业绩依然有待观察。未来,投顾产品的整体会不会也遭受到类似当前主动产品这样的信任危机呢,这个很难说。

(2)投资者成熟度。如之前部分所探讨,目前大多数投资者仍在追逐极致的业绩,投顾作为基金产品的嵌套,其弹性天然是不足的,要让投资者心甘情愿的接受这类产品并长期持有,这是需要时间的。就像红利主题产品一样,熊市中人人奉为圭臬,而一旦到了牛市,投资者便把红利的各种好忘得一干二净,大家都去追逐20cm了。因此要改变投资者对于极致超额收益的追求,这中间有个漫长的过程。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。