哪些股票受指数定期调整冲击较大?【国信金工】

作者:量化藏经阁

题图:量化藏经阁 微信公众号

报 告 摘 要

一、事件快评

- 近几年来,随着投资者对指数化投资接受程度的不断提高,指数基金规模不断提升。中证指数公司(编制上证和中证系列指数)和深圳证券信息有限公司(编制国证和深证系列指数)在每年的6月和12月会对指数成分股进行定期调整,由于指数成分股调整是根据编制规则进行的被动操作,因此若成分股的调整规模较大,则可能带来交易性的投资机会。

- 2024年11月29日和12月2日,中证指数公司和深圳证券信息有限公司分别公布了沪深300、中证500、创业板指等指数样本的定期调整方案,此次定期调整方案将于12月13日收市后正式生效。本文主要基于跟踪规模较大(跟踪被动产品规模超过100亿元)的指数成分股调整情况,对可能因此次定期调整而存在交易性机会的股票进行了测算与梳理。

一

指数化投资迎来大发展

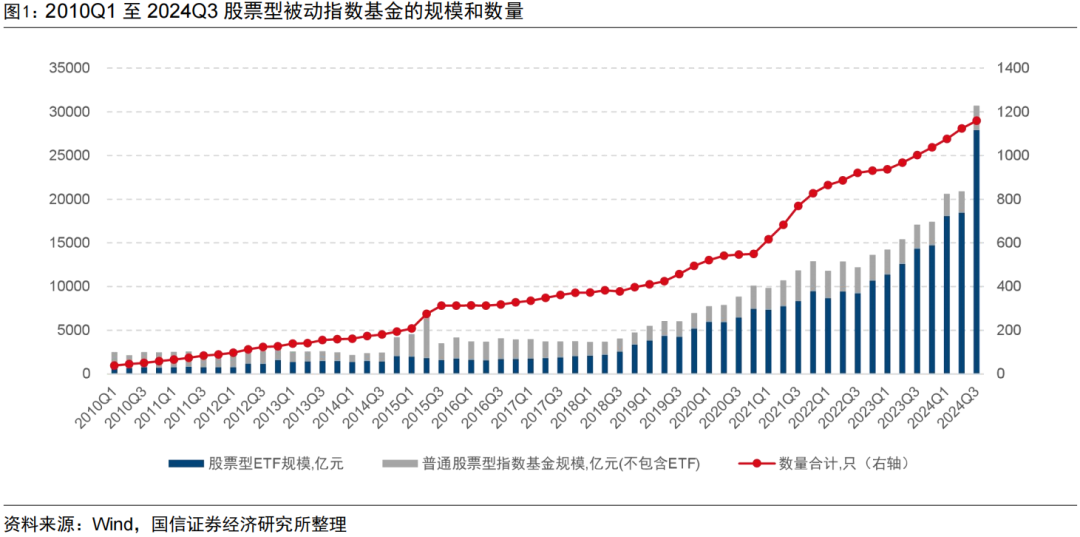

近几年,随着投资者对指数化投资接受程度的不断提高,指数基金规模不断提升。图1展示了2010Q1至2024Q3期间股票型ETF和普通股票型指数基金(不包含ETF)的规模变动情况。可以看到股票型ETF规模整体呈上升趋势,2024Q3股票型ETF规模达到2.79万亿元;普通股票型指数基金(不包含ETF)受分级基金退出等因素影响规模增速相对较低,2021Q3之后基金规模波动下行。截至2024年9月30日,股票型被动指数基金共计1159只,合计规模高达3.07万亿元。

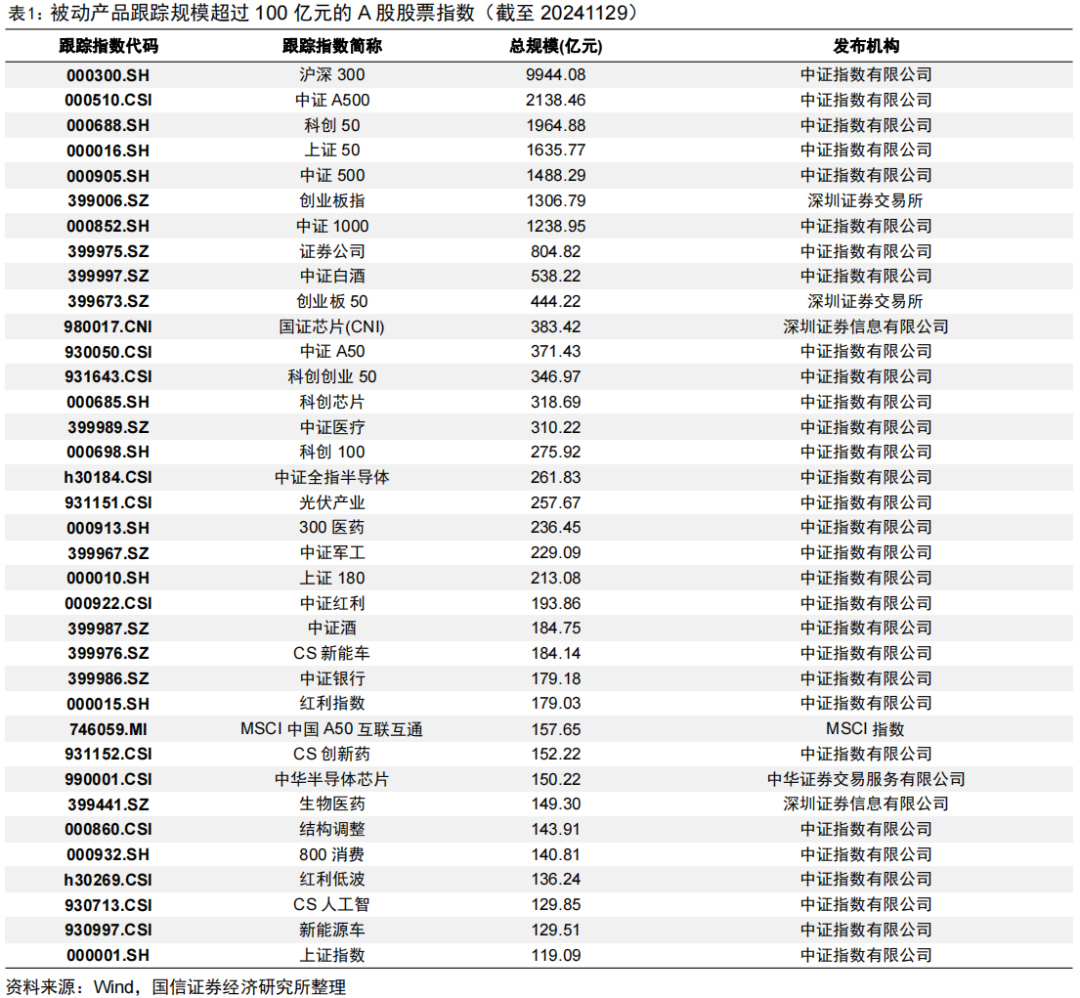

由于指数成分股调整是根据编制规则进行的被动操作,因此若成分股的调整规模较大,则可能带来交易性的投资机会。我们对跟踪不同指数的被动产品的规模进行了统计,仅考虑ETF、普通场外指数基金以及LOF,ETF联接不纳入考虑,其中,ETF规模截至2024年11月29日,场外基金以及LOF规模截至2024年9月30日。截至2024年11月29日,被动产品跟踪规模超过100亿元的A股股票指数共36只,其中跟踪规模前三的指数分别为沪深300、中证A500、科创50,跟踪规模分别为9944.08、2138.46、1964.88亿元。

二

指数成分股调整冲击测算

在对指数成分股调整冲击进行测算时,有如下处理细节:

1.在上述跟踪规模超过100亿元的股票指数中,部分指数如科创50、中证白酒等在本次调整中未发生成分股的调入调出,我们主要基于本次实际发生成分股调整且跟踪规模超过百亿元的指数进行测算。

2.为更精准地测算,拟被调出个股的成分股权重我们采用截至11月底指数公司实际公布的成分股权重,拟被调入个股的成分股权重我们基于截至11月底的成分股自由流通市值进行测算,值得注意的是,部分指数采取的股息率等其它方式加权、部分指数对成分股(单一样本或者前N大样本等)设置了一定权重上限,我们在测算时均予以相应处理。

3.此外由于同一股票在不同指数中调入、调出方向可能不同,我们分别计算个股在不同指数的调入调出规模并汇总得到个股的净调整规模,并定义冲击系数为净调整规模除以股票过去两周日均成交额,用以衡量个股可能受到的资金冲击。冲击系数的具体公式如下:

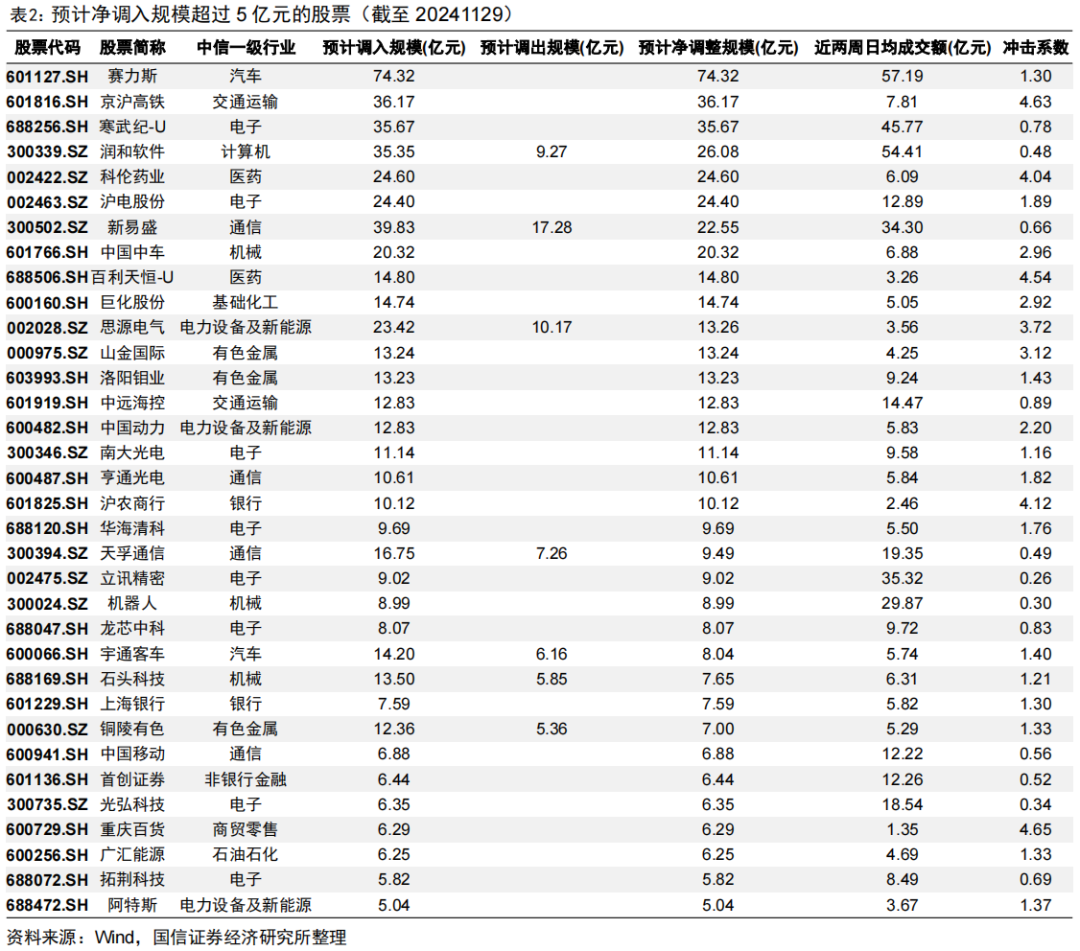

经过测算,预计净调入规模超过5亿元的股票如下,其中赛力斯、京沪高铁、寒武纪等股票预计净调入规模较大,预计净调入规模分别达到74.32、36.17、35.67亿元。

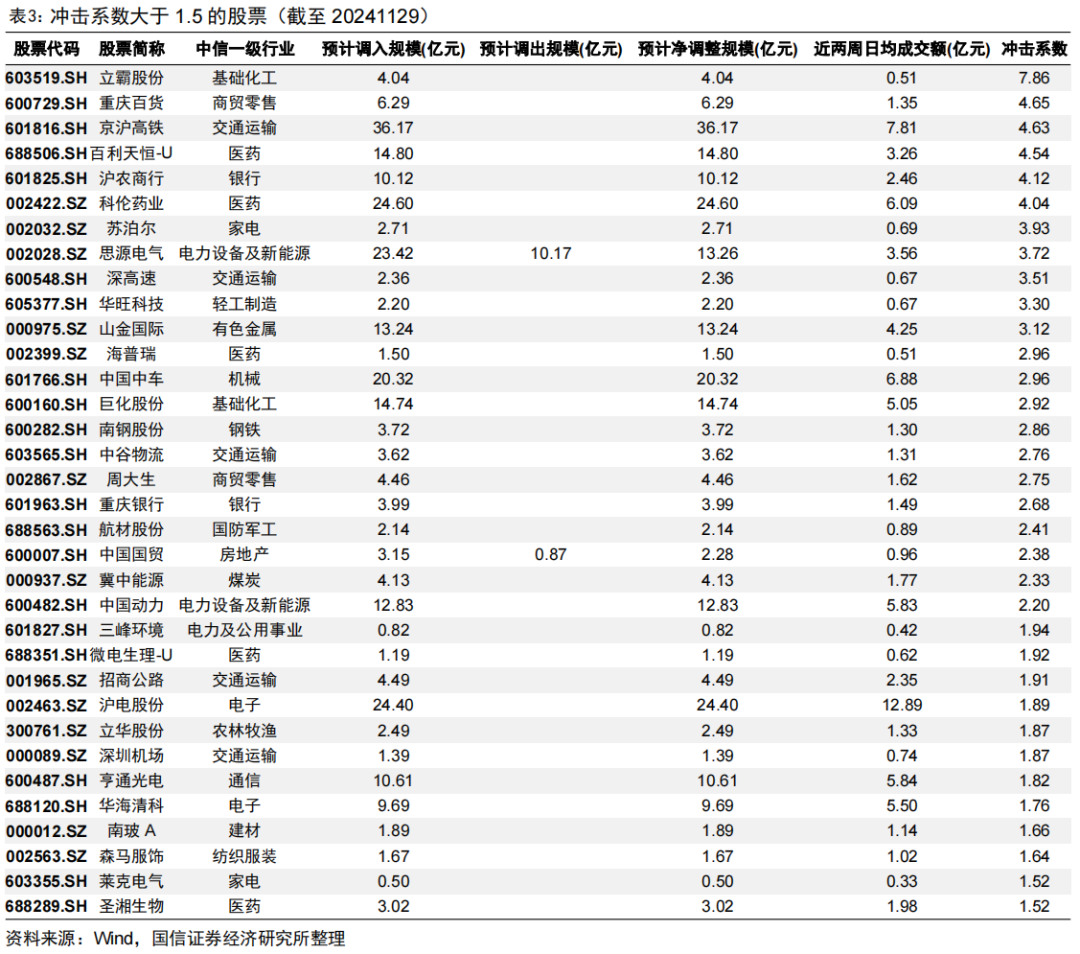

冲击系数大于1.5的股票如下,其中立霸股份、重庆百货、京沪高铁等股票预计冲击较大,冲击系数分别为7.86、4.65、4.63。

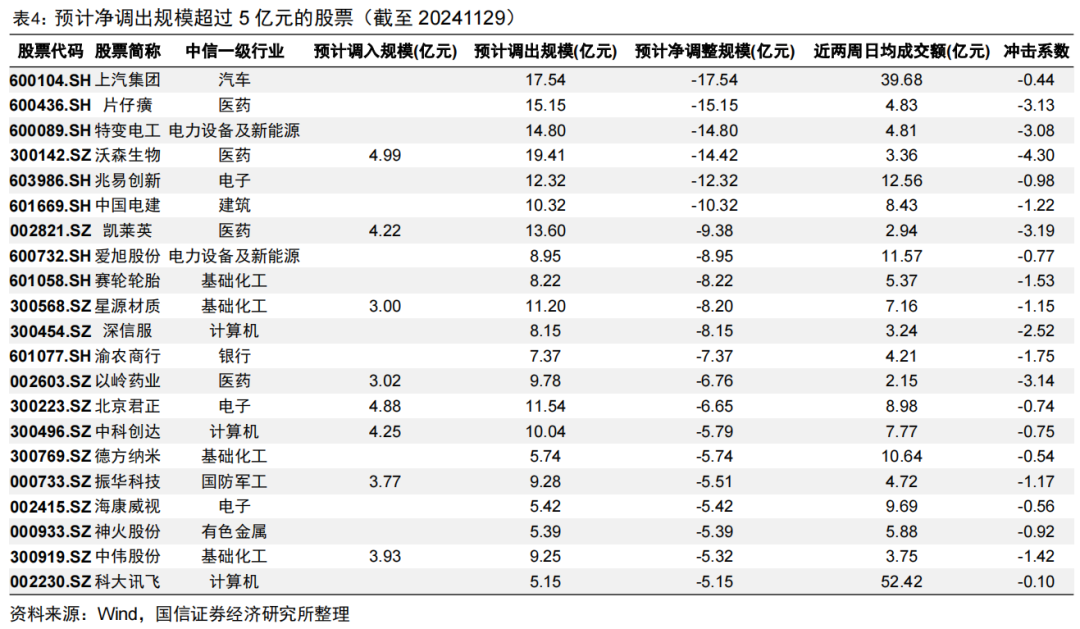

预计净调出规模超过5亿元的股票如下,其中上汽集团、片仔癀、特变电工等股票预计净调出规模较大,预计净调出规模分别达到17.54、15.15、14.80亿元。

冲击系数小于-1.5的股票如下,其中华新水泥、盘江股份、沃森生物等股票预计冲击较大,冲击系数分别为-4.37、-4.30、-4.30。

本文选自国信证券于2024年12月2日发布的研究报告《金融工程快评-2024年12月沪深核心指数成分股调整冲击测算》

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。