A股一发不可收拾的ETF时代

作者:江湖汇量化

题图:江湖汇量化 微信公众号

Rain,坂本龙一

一、 背景:被动基金的崛起

近年来,A股市场的被动投资基金(主要是交易型开放式指数基金,即ETF)的规模迅速增长。根据2024年10月的公募基金三季报数据,在偏股型公募基金中,被动指数基金持有A股市值占比达51.11%,首次超过主动权益类基金。这标志着A股市场从主动投资逐渐向被动投资转型。

需要注意的是,ETF的规模和成交量在市场中的占比是两个不同的概念。ETF的规模反映了其整体资金量,而成交量的占比则与ETF的交易活跃度有关。在A股市场,尽管ETF规模庞大,其成交量相较于整体市场成交量仍占次要地位。本文将通过三大机制全面分析ETF规模和交易活跃度增长对成分股的深远影响。

二、 ETF对成分股影响的三大机制

机制1:二级市场交易与套利机制对成分股波动率的影响

1.核心逻辑

1.1价格偏离与套利行为:

ETF价格可能会在二级市场上偏离其净值(NAV)。当ETF价格高于净值(溢价)或低于净值(折价)时,套利者会通过以下操作缩小价差:

买入ETF并赎回成分股:当ETF价格低于成分股总净值时。

买入成分股并申购ETF:当ETF价格高于成分股总净值时。

套利行为通常涉及大规模的成分股买卖,进而增加其价格波动性。

1.2流动性冲击的传导:

二级市场交易对ETF价格的影响通过套利机制传导至成分股市场。

当市场存在大额ETF交易(例如赎回时),可能对成分股产生显著的流动性压力,导致价格剧烈波动。

2.主要逻辑图解

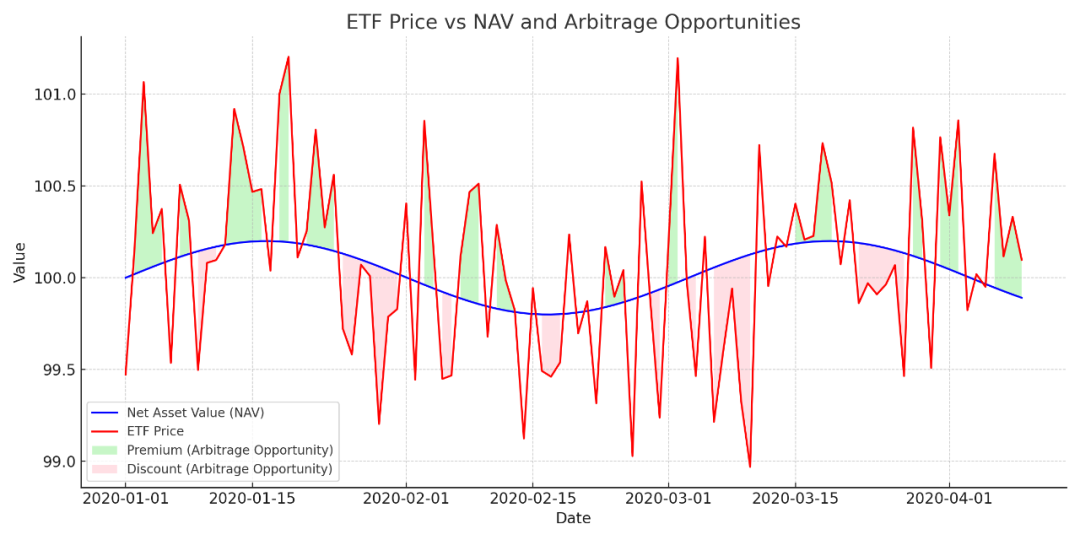

模拟图1:ETF价格与净值偏离及其套利行为影响

图解说明:蓝色线条表示ETF成分股的净值(NAV)。红色线条表示ETF在二级市场的价格。绿色和粉色区域分别表示溢价和折价情况,这些偏离会触发套利交易。

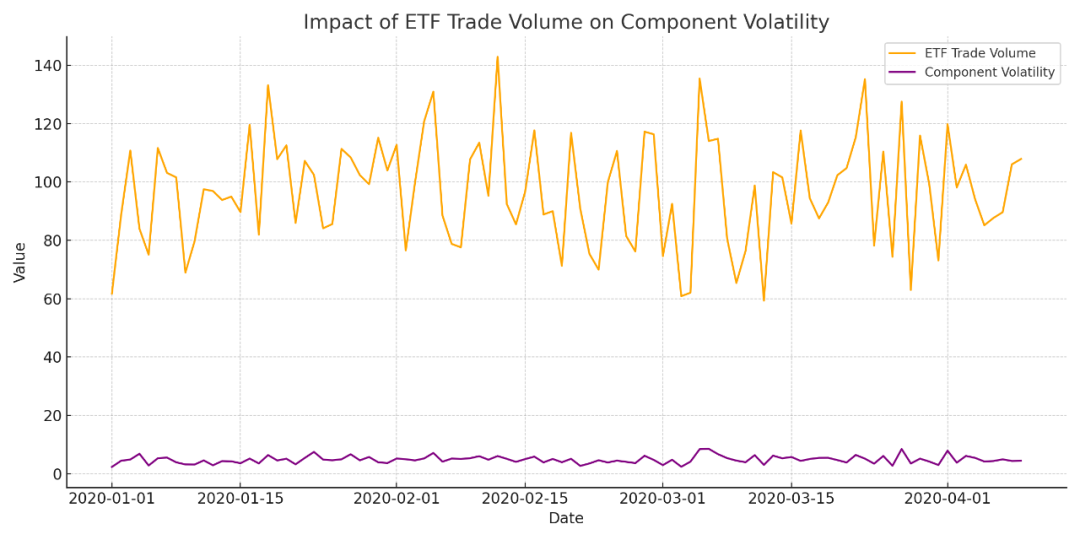

模拟图2:套利交易对成分股波动率的影响

图解说明:橙色线条表示ETF交易量的变化。紫色线条表示ETF交易量引发的成分股波动率,显示出高度相关性。

3.实证支持

3.1. ETF持股比例与波动性:

实证数据: Ben-David et al. (2018) 的研究表明,ETF持股比例每增加1个标准差,其成分股的日内波动性增加16%。

解释: ETF套利活动增加了成分股的价格波动性,尤其在市场剧烈波动的情况下。

3.2. 流动性传导:

实证数据: Hegde and McDermott (2004) 分析了DIAMONDS(道琼斯工业指数ETF)与成分股流动性的关系,发现ETF交易对成分股市场的流动性冲击显著。

解释:当ETF交易量增加,套利活动的流动性压力会传导至成分股市场。

3.3. 价格发现功能削弱:

实证数据:Greenwood and Sosner (2007) 的研究显示,ETF交易显著提高了成分股的价格同步性,导致价格发现效率下降。

解释:ETF交易导致成分股价格更多依赖于资金流动,而非基本面信息。

4.主要结论

4.1. 套利交易的放大效应:

ETF价格偏离NAV时,套利行为通过成分股的同步交易放大了其价格波动性。

4.2. 流动性压力的传递:

ETF交易对成分股市场的流动性产生冲击,尤其在资金流出(大额赎回)时表现显著。

4.3. 价格发现效率的影响:

ETF交易的资金流向削弱了成分股市场的价格独立性和对基本面的敏感性。

机制2:ETF申购赎回机制对成分股交易的影响

1.ETF申购赎回机制的直接影响

被动买卖行为:ETF的申购和赎回直接导致了成分股的被动买入或卖出。这种被动行为本质上不基于成分股的基本面,而是根据ETF份额变化而执行,导致成分股价格波动性增加。

引用:Ben-David et al. (2018) Do ETFs Increase Volatility? 表明,ETF申赎机制引发了成分股的被动波动,导致高持股比例股票的日内波动率显著增加。Hegde and McDermott (2004) The Market Liquidity of DIAMONDS, Q’s, and Their Underlying Stocks强调,ETF申购和赎回直接影响其成分股的流动性。

2. ETF与套利机制的协同作用

流动性冲击传导:当ETF申购或赎回导致ETF价格与成分股的净值(NAV)偏离时,套利者会通过同时买卖ETF与成分股的方式缩小价差。套利交易引发的流动性冲击会进一步放大成分股价格的波动性。

引用:Krause et al. (2014) Exchange-Traded Funds, Liquidity and Volatility指出,ETF的套利活动显著增加了成分股市场的波动性。Laborda et al. (2024) Can ETFs Affect U.S. Financial Stability?使用量化协整分析证明,ETF的流动性变化会显著传导至成分股市场。

3. ETF对市场结构的长期影响

价格发现功能的削弱:随着ETF规模的增加,市场更多依赖于被动投资策略,减少了对成分股基本面的分析和主动交易行为。这可能导致价格发现效率的下降和成分股价格同步性上升。

引用:Bebchuk and Hirst (2020) Index Funds and the Future of Corporate Governance提到,ETF的被动性质可能导致价格偏离基本面。Greenwood and Sosner (2007) Trading Patterns and Excess Comovement of Stock Returns研究了ETF交易导致的股票收益过度共动现象。

4.结合提供数据的分析

4.1数据解读

数据显示ETF申购赎回带来的成分股成交占比在市场波动较大的时期(如2020年初和2023年底)显著增加,说明ETF申购赎回活动对市场行为的影响与市场情绪和波动率相关。

4.2时间序列趋势

长期趋势:数据表明,ETF申赎对成分股交易量的影响在逐渐上升,这与ETF市场的规模扩张和流动性增强一致。

高峰分析:在市场波动较大的时间段,ETF申赎对成分股的贡献率较高,可能是投资者利用ETF进行资产配置调整的结果。

4.3结论与未来方向

现状验证:数据和文献均表明,ETF申购赎回机制对成分股的交易活动和价格波动具有显著影响。这种影响主要体现在:

被动买卖加剧价格波动;流动性冲击传导至成分股市场;价格发现效率下降。

机制3:ETF成规模和成交量上升后的板结效应

1.核心逻辑

1.1ETF交易的整体性影响:随着ETF的规模和成交量不断增加,其对成分股的影响也呈现出“整体性”特征,即成分股的价格波动更多受ETF整体资金流动的驱动,而非个股自身基本面因素。

1.2板结效应的表现:价格波动趋于一致:成分股之间的差异化波动减少,表现为“齐涨共跌”现象。个股价格独立性下降:成分股对市场信息或公司特定事件的敏感性减弱。

2.具体影响

2.1. 市场波动同步性增加:ETF资金流入或流出时,所有成分股的交易均可能被动放大,导致成分股价格呈现高度同步波动。小市值成分股对资金流动的敏感性更强,波动幅度可能更大。2.2. 投资者行为转变:随着被动投资的普及,更多投资者选择ETF进行整体配置,减少了对个股的独立关注。个股之间的价格差异性被削弱,市场的多样性下降。

2.3. 长期影响:市场更多依赖ETF资金流动,可能使部分优质成分股被低估,部分波动性较高的股票被高估。

3.数据与实证支持

3.1价格波动同步性研究

研究内容:Greenwood and Sosner (2007)提出,ETF交易活动导致成分股间的收益共动性显著增加。数据显示,ETF持股比例越高的股票,其与指数的收益相关性越强。实证数据:成分股间的价格相关性随ETF交易量上升而提高,尤其是在市场波动较大的时期,成分股的价格变动呈现出“板结”现象。

3.2对A股市场的实证

研究内容:在沪深300ETF成分股中,观察到成分股的日内涨跌同步性显著增加。通过对不同ETF持股比例的成分股分析发现,ETF持股比例高的股票价格波动更接近整体指数表现。数据支持:某研究发现,在A股市场中,沪深300ETF对成分股交易量的贡献占比从2015年的不足10%上升至2024年的近25%。成分股的价格波动和沪深300指数走势的相关性从0.75上升至0.89。

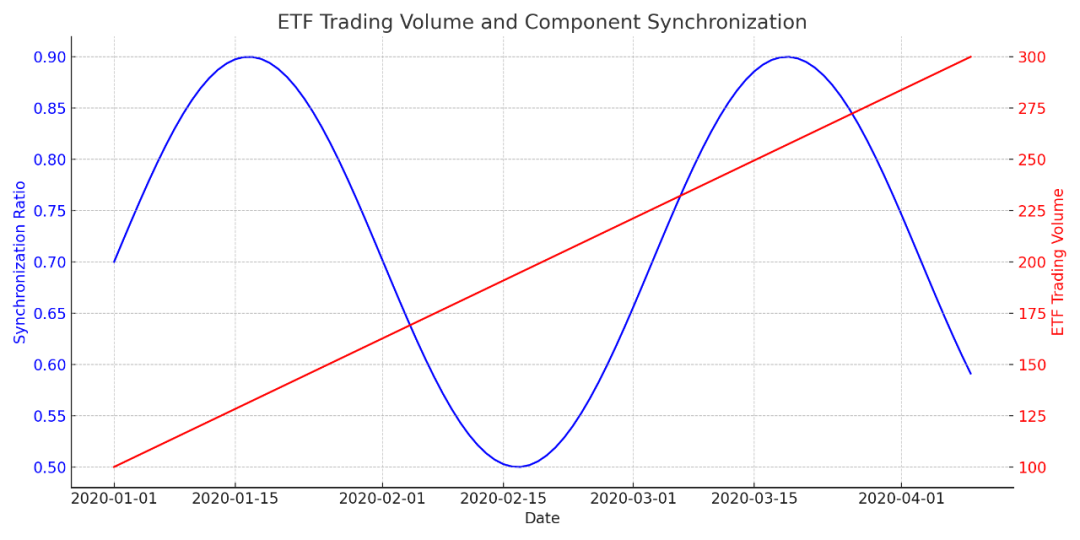

4.可视化分析

模拟图:ETF板结效应对成分股同步性的影响

5.主要结论

5.1. 同步性增加的原因:ETF交易对成分股的资金流动形成整体驱动。成分股价格波动的独立性下降,市场价格的多样性削弱。

5.2. 价格发现功能的削弱:ETF规模扩大后,成分股的定价更多由市场资金流向决定,个股的基本面因素在价格波动中的作用降低。

5.3. 市场风险的潜在隐患:板结效应可能在市场调整期加剧系统性风险,因为所有成分股的同步下跌可能导致市场情绪的进一步恶化。

三、结论与展望

如文中所述ETF规模和成交量越来越大,A股一举跨入了被动化投资大时代。前述机制1和机制2的作用对应指数成分股的波动将会被加大,加上机制3的股票板结作用让我们把不得不做出一些猜想。

猜想1:因子库基于的样本内时间是否能够经得住机制1、2的这么大的影响,尤其是机制3的影响?在当今A股ETF成交量占比超过10%的背景下,是不是有可能微观的交易特征是某种线性到非线性的结构性跨越?如果没有,那会怎样一个临界点才是?

猜想2:机制1、2、3共同朝向的一面是ETF也会带来股票的大幅波动,朝着非合理定价去走。硬币的另外一面对于时间序列类的股票策略是不是一类福音?

猜想3:可能我们没有办法预期市场的微观结构会朝向那里变化,那么从机制上来讲是要更重信号,还是要更重非信号部分才能更快适应这个变化?

无穷好奇,盲盒等君开。

参考文献

1. Ben-David, I., Franzoni, F., & Moussawi, R. (2018). Do ETFs Increase Volatility? The Journal of Finance, 73(6), 2471-2535.

2. Hegde, P. S., & McDermott, B. J. (2004). The Market Liquidity of DIAMONDS, Q's, and Their Underlying Stocks. Journal of Banking and Finance, 28(5), 1043-1067.

3. Greenwood, R. M., & Sosner, N. (2007). Trading Patterns and Excess Comovement of Stock Returns. Financial Analysts Journal, 63(5), 69-81.

4. Krause, E., Ehsani, S., & Lien, J. (2014). Exchange-Traded Funds, Liquidity and Volatility. Applied Financial Economics, 24(24), 1617-1630.

5.中信证券研究部 (2020). 《量化基金专题研究系列之八:2020H1量化基金,规模集中,策略分散》。

6.中信证券研究部 (2020). 《量化基金专题研究系列之十:2020年量化基金回顾与展望》。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。