静待明天

作者:猫猫论债

题图:猫猫论债 微信公众号

1

显然昨天的小作文又夸大其词了,晚上新闻联播仅公布了房产税方面的政策,未公布地产收储政策,市场对此较为失望,房地产指数走势上明显的日线顶背离,今日地产指数跌了3.3%,科创板块、小盘股均跌幅在3%以上,政策持续落地后,开始撑不住了。专家提示要客观看待国家队减持行为,加剧了股市下跌。

债券方面,整体情绪较强,央行持续加大净投放,今日净投放3090亿,践行支持性货币政策,资金面整体宽松,今日中短端表现偏强,长端担心明日河南债发行,化债政策落地后,置换债首期发行,担心需求不足。但股市有所托底,长端窄幅震荡。

2

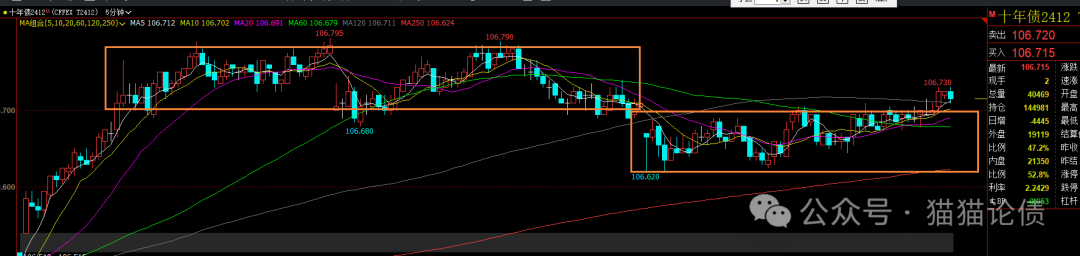

国债期货收盘涨跌不一,30年期主力合约跌0.26%,10年期主力合约持平,5年期主力合约涨0.05%,2年期主力合约涨0.04%。

T走势上,日内窄幅震荡,波动区间继续1毛钱,日内最低跌至106.62,日内两次触及未跌破,午后震荡走高,收于106.715。日线回踩5日均线后向上,106.80附近阻力,预计短期106.5-106.8震荡,但后续向上走势未变。

TL走势上,在现券昨日尾盘上行背景下,TL开盘仅小幅低开未充分定价现券幅度,随后震荡走低,逐步修复15分钟级别的顶背离,日内最低至113.02,日内两次触及113附近均获支撑,尾盘最高反弹至113.27,收于113.21。明日如因发行走弱,可以逢低做多,预计反弹至113.50附近。

2

整体观点不变,债券上行空间有限,随着12月临近,配置盘也将开始发力,在降准落地前仍可以逢调整做多。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。