中金 | 新股申购月度观察(2024-11):各板块新股涨幅中枢创年内新高

作者:中金量化及ESG

题图: 中金量化及ESG微信公众号

Abstract

摘要

市场回顾:各板块新股涨幅中枢创年内新高

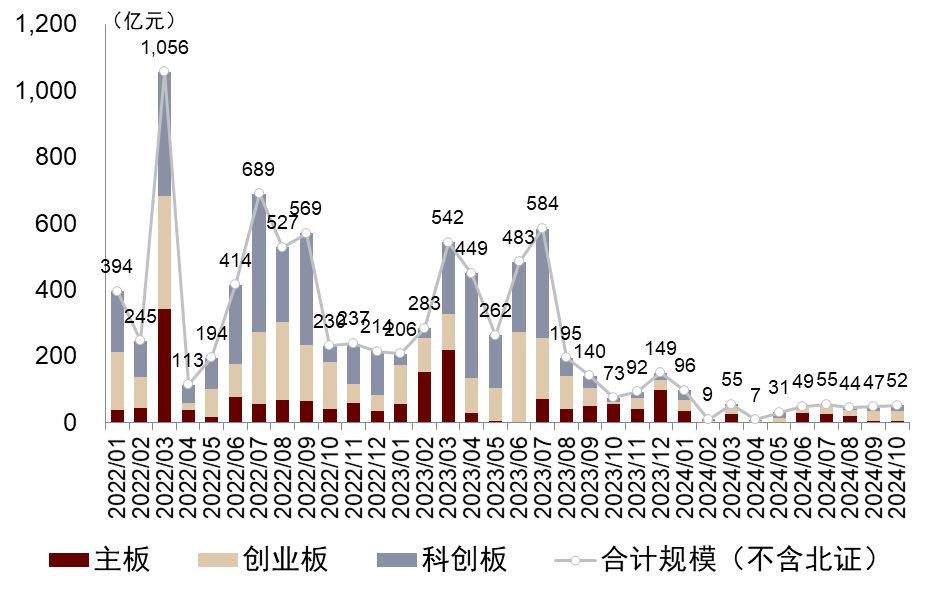

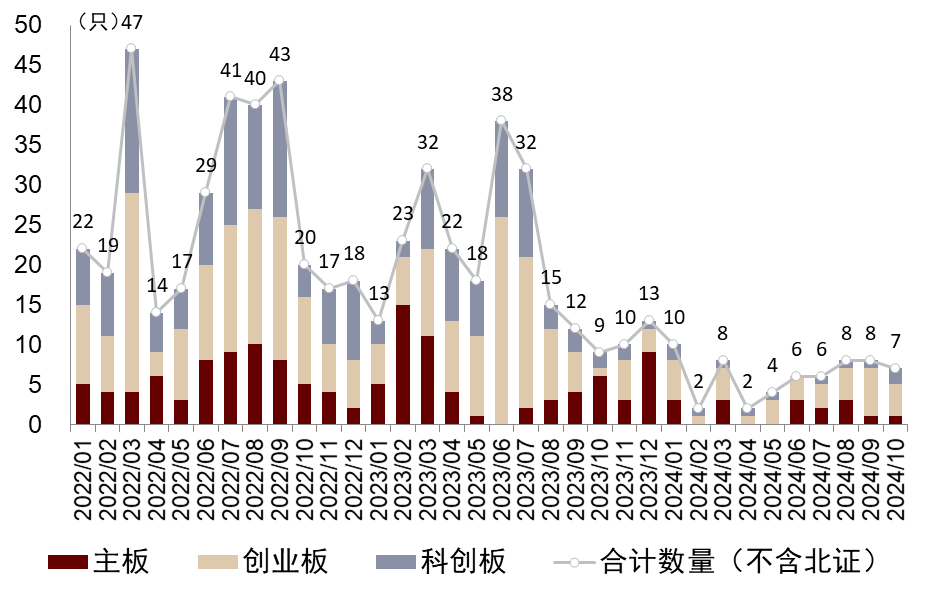

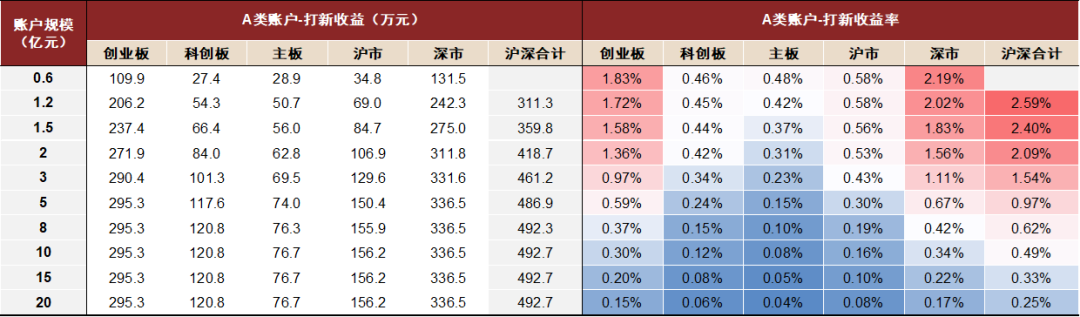

10月IPO数量7只,合计融资规模52亿元;年初至今IPO融资规模445亿元,同比下降86%。今年以来报价入围率维持高位,10月为90%附近;各板块新股网下询价参与账户数量变化分化,科创板网下打新参与热度有明显下降。10月共8只新股上市,创业板6只新股涨幅均值632%,主板1只新股1424%,科创板1只新股320%;最近八个月无新股于上市首日破发。中性假设下,以2亿元A类账户为例,年初至今打新收益419万元,打新收益率2.09%。

审核与融资:10月共7只新股启动招股,IPO融资规模52亿元。

► 发行节奏:总体来看,10月IPO融资规模与数量(不含北证)维持平稳,全月IPO数量7只,合计融资规模52亿元。年初至今,IPO数量61只,同比下行71%;IPO融资规模445亿元,同比下行86%。

► 项目储备:截至2024年10月末,A股各板块审核通过尚未发行项目64个,拟募资规模合计814亿元,其中,创业板拟IPO项目数量占比44%,主板新股拟IPO项目规模占比56%。

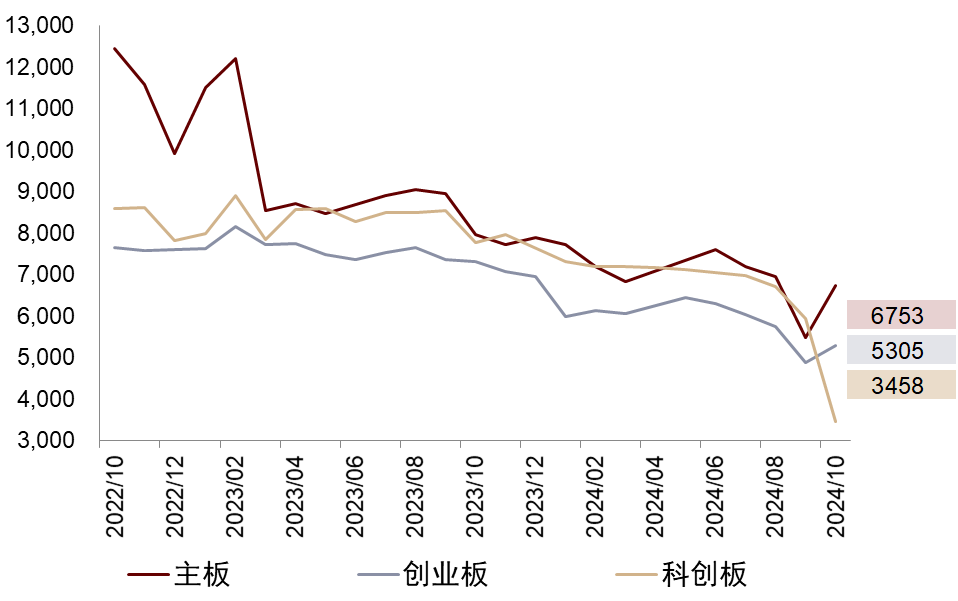

询价与配售:10月科创板网下打新参与账户数量大幅下行。

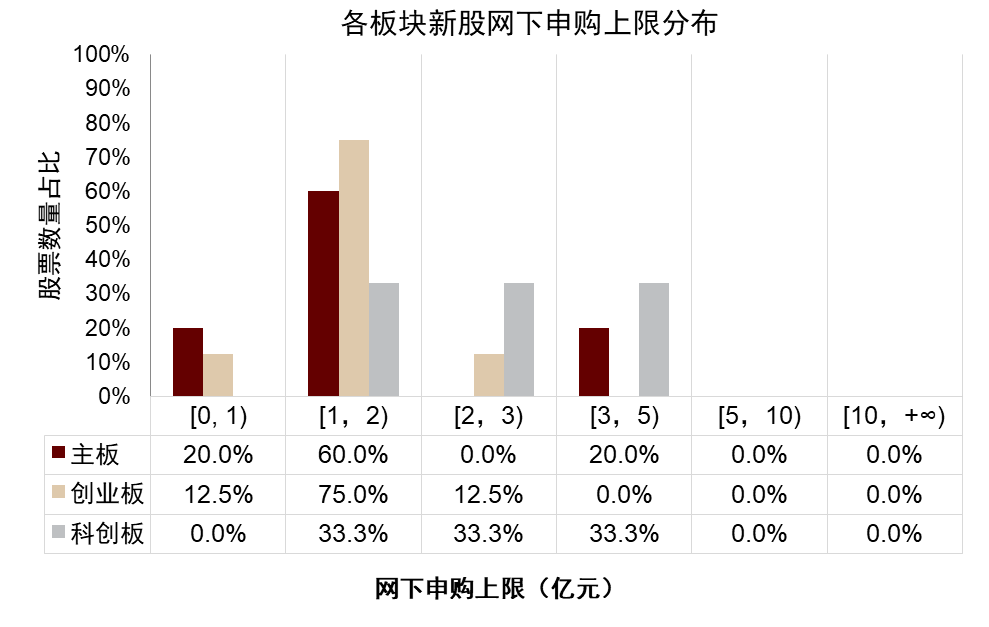

► 申购上限:近三月各板块新股网下申购上限金额集中在1-2亿元。近三月以来,主板和创业板新股的网下申购上限金额多分布在1-2亿元;科创板新股则分散分布在1-5亿元区间。

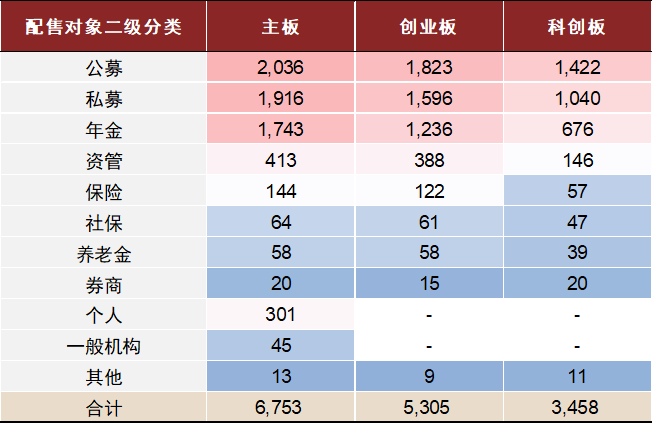

► 参与机构:2024年10月,各板块新股网下询价参与账户数量分化,科创板参与热度下行,其中,主板6,753个,创业板5,305个,科创板3,458个。细分账户类型来看,公募、私募账户的新股网下询价参与数量居前。

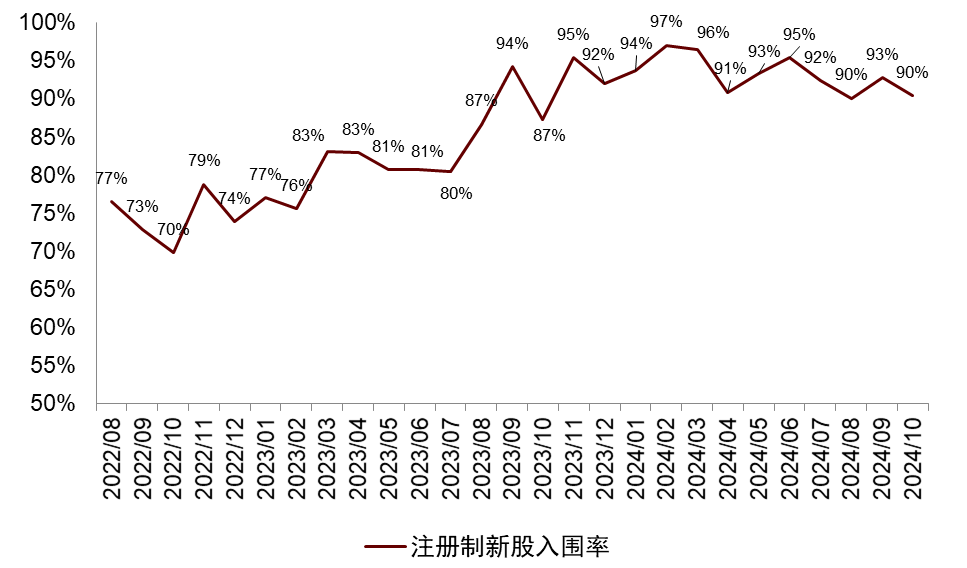

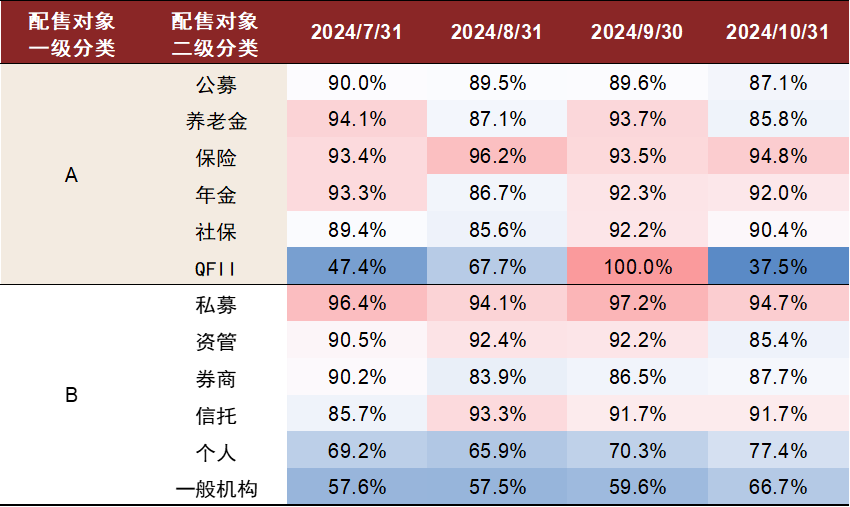

► 入围率:近半年来,注册制新股整体报价入围率维持高位,2024年10月为90%附近。细分账户类型来看,A类账户中的保险、年金和社保账户的报价入围率维持在90%以上;10月QFII、个人、一般机构入围率相对落后。

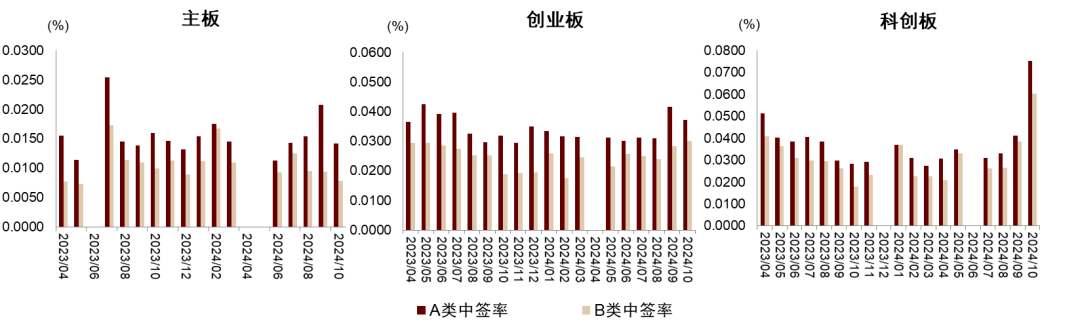

► 中签率:2024年10月,创业板A/B类账户平均中签率为0.0372%、0.0301%,主板A/B类账户平均中签率明显下降,分别为0.0142%、0.0079%;科创板A/B类账户平均中签率则明显抬升,分别为0.0753%、0.0602%。

涨幅与收益:新股涨幅明显上行,本月打新收益创年内新高。

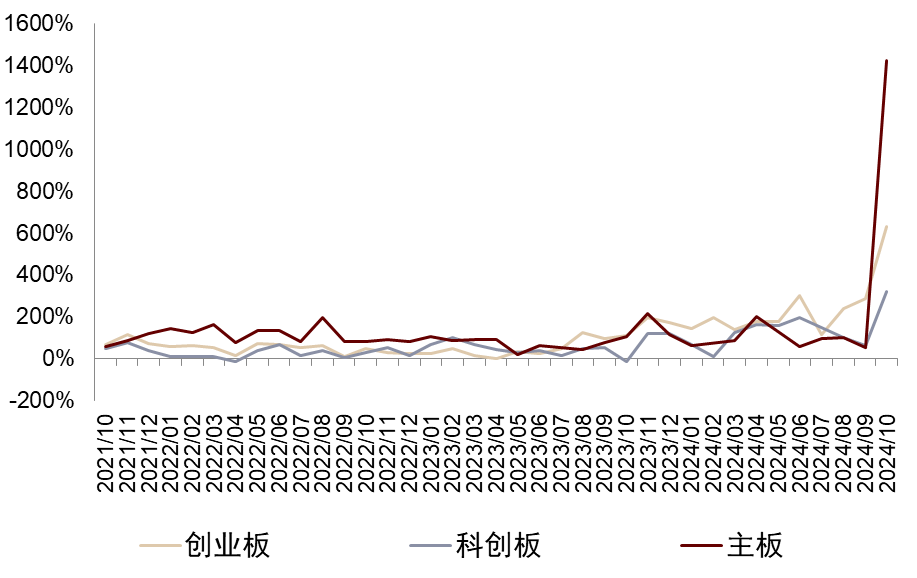

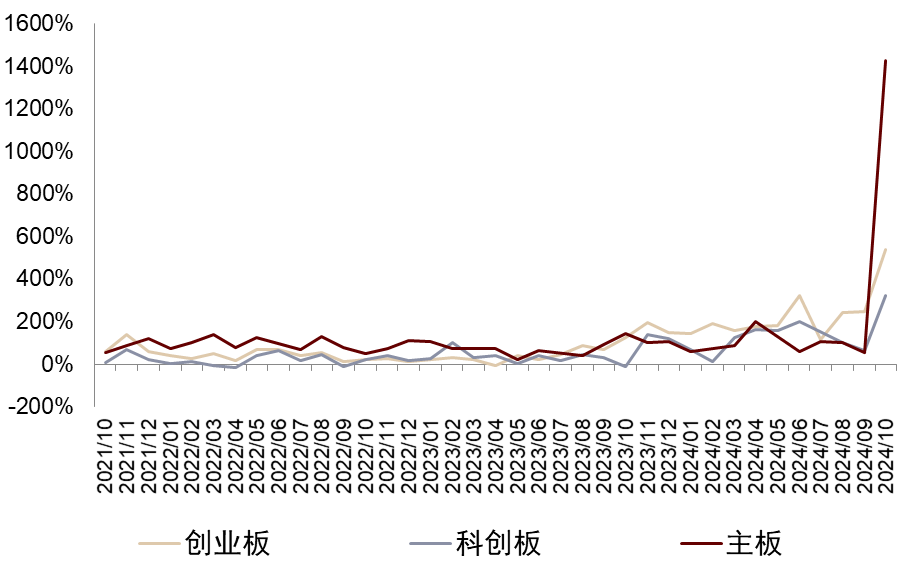

► 首日涨幅:本月共8只新股上市,首日均价涨幅创年内新高。分板块来看,10月创业板有6只新股上市,首日均价涨幅均值为632%,中位数为537%;主板1只新股首日涨幅1424%;科创板1只新股首日涨幅320%。

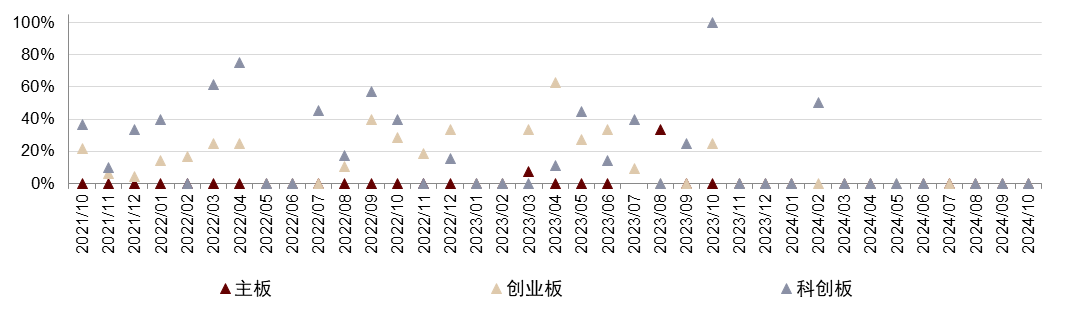

► 破发比例:今年3至10月无新股于上市首日破发。

► 账户收益:据我们测算,中性假设下(入围率取90%),2亿元A类账户年初至今打新收益419万元,打新收益率2.09%。其中,创业板、主板、科创板的打新收益贡献分别为65%、15%、20%。

涨幅预测:新股上市首日涨幅的有效预测指标

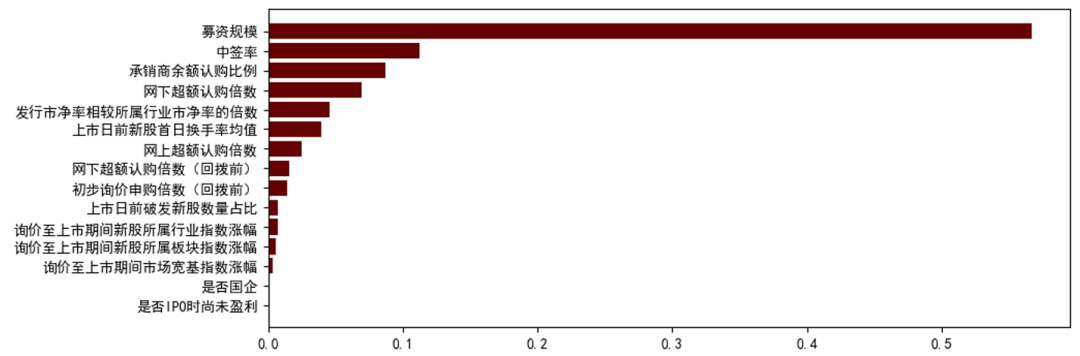

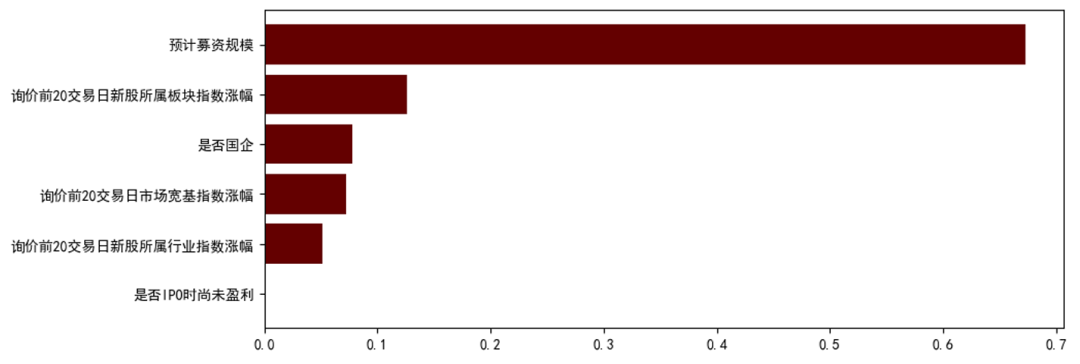

1)上市前时点:对于新股上市首日涨幅预测效果最好的三个指标依次为“募资规模”、“中签率”和“承销商余额认购比例”。2)询价前时点:对于新股上市首日涨幅预测效果最好的三个指标依次为“预计募资规模”、“询价前20交易日新股所属行业指数涨幅”和“是否国企”。

风险

本文观点及结论均基于公开数据分析所得,对于新股上市首日涨幅的测算均基于历史数据及一定的假设条件,可能存在以下的风险:1、新股发行制度和规则变化;2、市场参与机构变化;3、模型在样本外效果不及预期等。

Text

正文

市场回顾:

各板块新股涨幅中枢创年内新高

审核与融资:10月IPO融资规模52亿元

图表1:A股各板块IPO融资规模(月度统计)

注:1)按招股日统计;2)截至2024/10/31;3)无募集规模以预计募资金额替代

资料来源:Wind,中金公司研究部

图表2:A股各板块IPO数量(月度统计)

注:1)按招股日统计;2)截至2024/10/31

资料来源:Wind,中金公司研究部

图表3:审核通过未发行 IPO 项目分布

注:截至2024/10/31

资料来源:Wind,中金公司研究部

询价与配售:10月科创板网下打新参与账户数量大幅下行

图表4:近三月各板块新股网下申购上限金额分布

注:1)按初步询价起始日统计,2)截至2024/10/31

资料来源:Wind,中金公司研究部

图表5:A股各板块新股网下询价参与账户数量变化

注:1)按初步询价起始日统计;2)截至2024/10/31;3)取各月新股网下询价账户数量均值;4)剔除网下询价锁定70%的新股

资料来源:Wind,中金公司研究部;

图表6:近一个月各板块细分类型账户数量均值统计

注:1)按初步询价起始日统计;2)截至2024/10/31;3)取新股网下询价参与账户数量的均值;4)剔除网下询价锁定70%的新股

资料来源:Wind,中金公司研究部

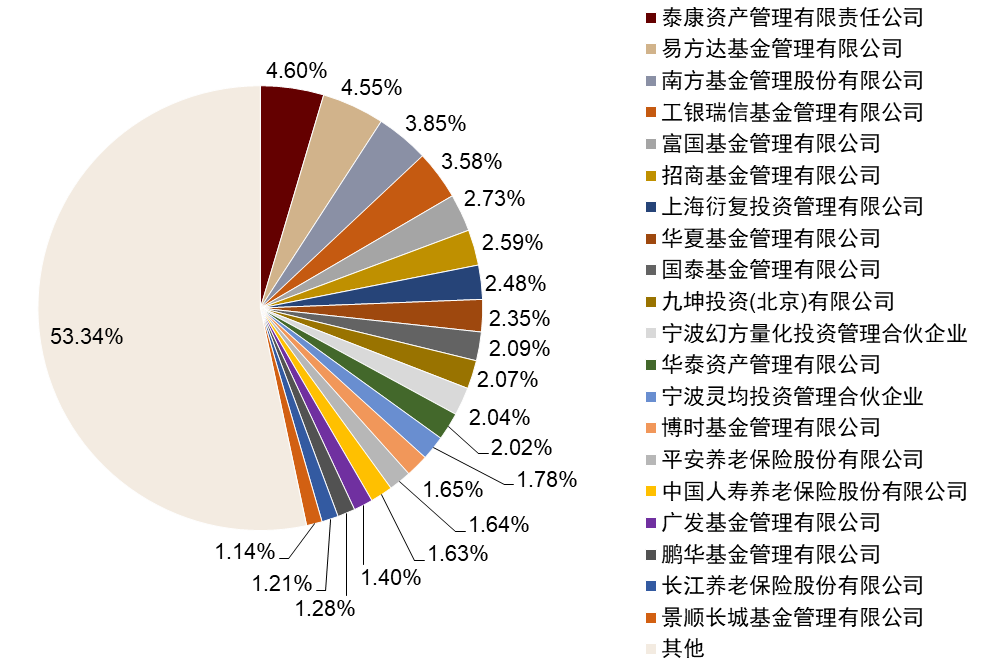

图表7:近三月各机构参与网下询价账户数量占比

注:1)按初步询价起始日统计;2)截至2024/10/31;3)取新股网下询价参与账户数量的均值

资料来源:Wind,中金公司研究部

图表8:注册制新股网下询价入围率变化(整体)

注:1)按初步询价起始日统计;2)截至2024/10/31;3)个股网下入围率 = 有效配售对象数量 / 网下初步询价对象数量

资料来源:Wind,中金公司研究部

图表9:注册制新股网下询价入围率变化(分类型)

注:1)按初步询价起始日统计;2)截至2024/10/31;3)取月度均值;4)由于本月及上月无主板新股满足条件,故个人及一般机构账户处为空值

资料来源:Wind,中金公司研究部

图表10:主板、创业板、科创板新股网下中签率统计

注:1)按初步询价起始日统计;2)取新股网下中签率的月度均值;3)剔除网下询价锁定70%的新股

资料来源:Wind,中金公司研究部

涨幅与收益:新股涨幅明显上行,本月打新收益创年内新高

图表11:A股各板块新股上市初期涨幅(均值)

注:1)按上市日统计(核准制发行的主板新股按开板日统计),各月按各板块新股的涨幅均值统计;2)截至2024/10/31

资料来源:Wind,中金公司研究部

图表12:A股各板块新股上市初期涨幅(中位数)

注:1)按上市日统计(核准制发行的主板新股按开板日统计),各月按各板块新股的涨幅中位数统计;2)截至2024/10/31

资料来源:Wind,中金公司研究部

图表13:A股各板块新股破发数量占比统计

注:1)按上市日统计;2)截至2024/10/31;3)新股破发指上市首日成交均价/开板日成交均价不及新股发行价

资料来源:Wind,中金公司研究部

图表14:年初至今A类账户参与网下打新收益情况

注:1)注册制新股按上市日统计,核准制按开板日统计;2)截至2024/10/31;3)0.6亿元账户仅能参与沪深一个市场,故合计为空;4)上表中的个股网下打新收益的具体测算公式为min(账户规模, 申购上限金额) * 个股确认涨幅 * A类中签率 * 入围率 * (1 – 锁定比例),其中,入围率取90%,个股确认涨幅按照上市首日均价相对发行价涨幅计算,测算原则下同

资料来源:Wind,中金公司研究部

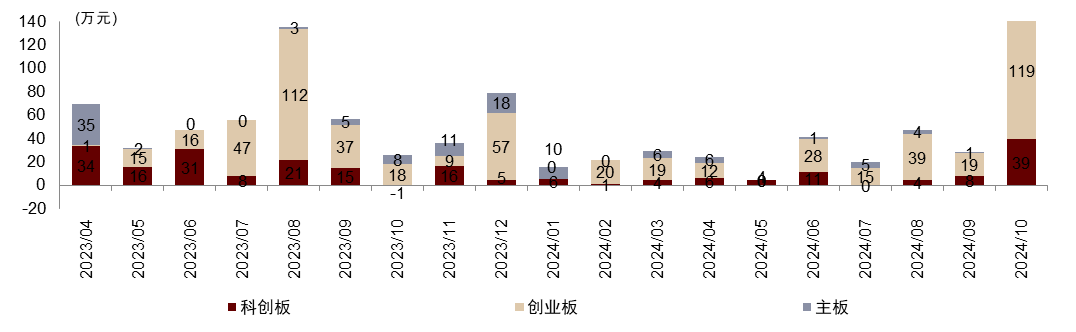

图表15:近一年各板块月度网下打新收益分布(以2亿元A类账户为例)

注:1)按上市日统计;2)截至2024/10/31

资料来源:Wind,中金公司研究部

涨幅预测:

新股上市首日涨幅的有效预测指标

在此前发布的研究报告《网下打新:全面注册制时代,如何预测新股上市首日涨幅?》中,我们曾基于博弈行为、报价热度、市场情绪、公司特征层面,遍历预测时点、预测场景、预测模型维度,尝试在全面注册制背景下搭建新股首日涨幅的预测模型,并且我们发现,模型相对更加适用于同一时段上市新股的涨幅排序预判。在本章节中,我们将对预测指标重要性排序情况进行展示,以供投资者参考。

上市前时点:“募资规模”、“中签率”指标预测有效性较好

图表16:上市前时点,新股首日涨幅预测指标的重要性得分可视化

注:1)按上市日统计;2)上图展示为训练集结果;3)我们所统计的“首日涨幅”指首日成交均价相较发行价的涨幅

资料来源:Wind,中金公司研究部

询价前时点:“预计募资规模”、“是否国企”指标预测有效性较好

图表17:询价前时点,新股首日涨幅预测指标的重要性得分可视化

注:1)按初步询价起始日统计;2)上图展示为训练集结果

资料来源:Wind,中金公司研究部

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。