20220826周五晚,无鱼晚自习【高质量报告分享】可转债投资手册之二:转债生命周期之退出方式盘点

分享:原报告+摘要+导图

整理:无鱼志愿者亚洲、大书生

【声明】本次分享仅供学习参考,勿做他途,更不构成任何投资建议。

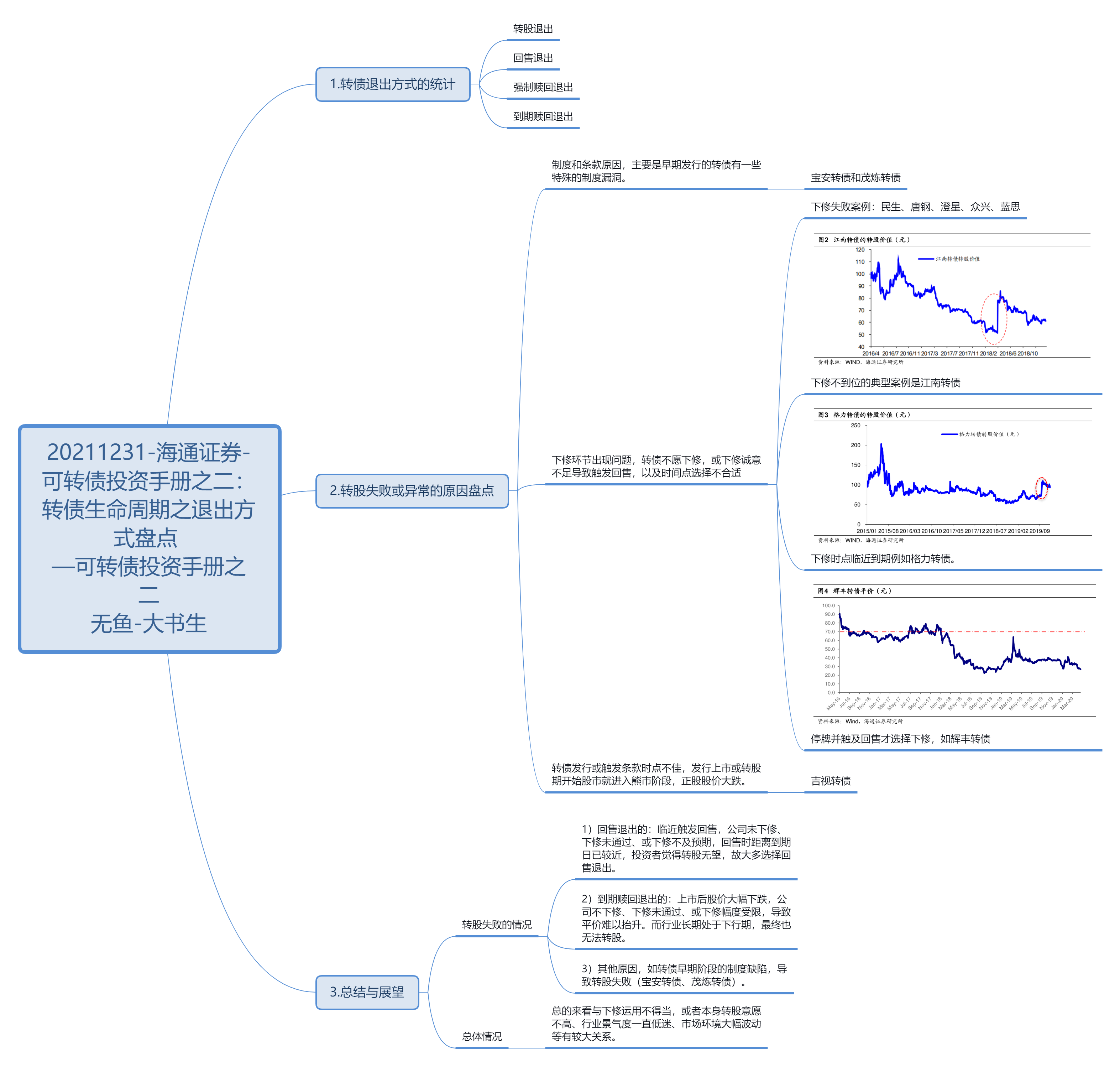

转债退出方式的统计

从1992 年第一只上市公司转债——宝安转债发行开始,国内转债市场已经历经了快30 年的发展历程。转债的退出方式主要有:转股退出、回售退出、强制赎回退出、到期赎回退出。截至21 年12 月24 日历史上已退市的可转债及公募EB 已经达到285 只(不包括可分离转债),转股退出成功率在90%左右。其中转股比例低于90%的有28 只,其中有2 只强制赎回,8 只到期赎回,5 只回售,其余退出方式不尽相同。此外,对于公募EB 来说,多以到期或回售方式退出,可以成功转股的仅有17 桐昆EB 以及今年受益于碳中和表现较好的两只华菱EB。

转股失败或异常的原因盘点

1)制度和条款原因,主要是早期发行的转债有一些特殊的制度漏洞,比如宝安转债和茂炼转债。

2)下修环节出现问题,转债不愿下修,或下修诚意不足导致触发回售,以及时间点选择不合适,例如下修不到位的典型案例江南转债,最终以回售退出;下修时点临近到期的格力转债,最终以回售和到期赎回方式退出;停牌并触及回售才选择下修的辉丰转债等。

3)转债发行或触发条款时点不佳,发行上市或转股期开始股市就进入熊市阶段,正股股价大跌,主要发在牛市顶点附近,如08 年1 月附近,以及14-15 年6 月附近等。或者触发附加回售时转债价格较低导致回售,例如时达转债。此外从公司转债发行时自身股价分位数来看,我们统计了16 年-21 年12 月29 日发行且上市的转债,总体情况是有超过半数公司的转债实际发行时股价是处于3 年内较高位臵的,较低位臵(10%分位数以下)的仅占9.9%。样本中未能成功转股的转债发行时股价分位数情况分化。例如安20、辉丰、江南转债发行时股价分别处于由低到高99%、93%、92%分位数,相对较高,但万里、时达和再升转债实际发在不高的位臵,处于30%、23%、22%分位数。

总结与展望

总的来看与下修运用不得当,或者本身转股意愿不高、行业景气度一直低迷、市场环境大幅波动等有较大关系。19 年以来市场相较于前几轮牛熊来说波动更小,发行在牛市最高点后急速下跌的情况相对减少。此外,发行人也开始逐渐了解转债这一品种的特性,包括二代、三代转债的出现和退出,以及不赎回转债大量出现,发行人意愿和诉求在发生变化

(报告来源:海通证券)