高的隐含波动率,带来低风险的交易机会

作者:老徐话期权

题图:老徐话期权微信公众号

这是在假期前就写好的文章,本来以为接下来的波动率不会更离谱,故记录下来晚点发也没事,想不到,下个交易日的波动率只有更夸张,但写了就写了,回顾一下行情,希望有用。

在史无前例的大行情下,一切的波动率所赚的小钱都显得苍白无力,除了风险较低外,根本没什么好处。

高的隐含波动率,带来了许多低风险但高报酬的交易机会,对于波动率的交易者来说,期权ETF在2024年9月产生了令人肾上腺表喷发的兴奋的机会,盘中不好好把握的话,实在太可惜,虽然行情过去了,由于波动率的有群聚效应,记熟这些可能的场景,下回机会来了,你就不会错过了。

很多事只有事后才知道,当下就觉得好像有机会,却担心疯狂的市场会更加失去理智而不敢入场而错失机会。我们来看一下2024年9月27日A股市场的大涨,期权的IV(隐含波动率)到底是如何变化的,中间是否有一些可以交易的机会。

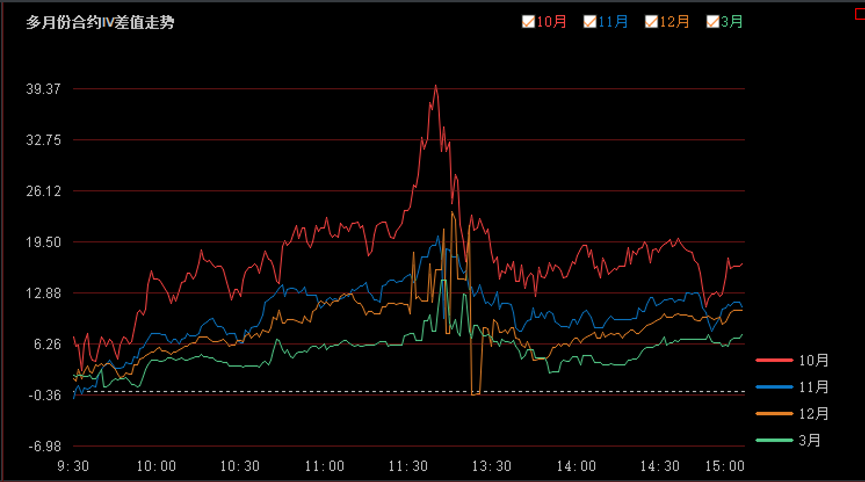

9月27日,晴。首先上证50ETF的日内IV在中午休息后上升了21.22%个Vol,这可是在载入史册的史诗级IV的波动变化,是平常变化幅度的20倍左右,由于前两天的大涨已经平值附近的IV升高至30以上,而9/27(周五)盘中的上涨更让IV一举突破50%以上来到54.74%,来到2020年7月6日以来的新高,但以日内变化幅度来看,却是史无前例。

图一:上证50ETF行权价2.70元期权合约IV日内变化走势图

图二:上证50ETF行权价2.70元期权合约各月份IV日内走势图

P.S:请留意上两个图,图一是波动率变化多少个波动(Vol)的图,图二是实际IV的走势图

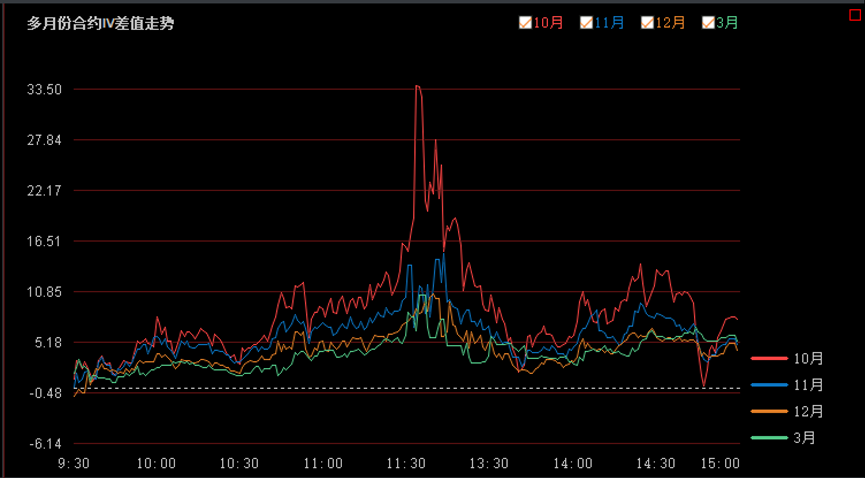

上证50ETF期权的IV从33%上升至54,74%又掉回33%,确实震撼很大,但是当你看到创业板ETF期权及中证500ETF期权的IV变化时,又突然觉得,上证50ETF期权的走势还是太温柔了。

我们把目光转到创业板ETF期权的IV变化(图三)及中证500ETF期权的IV变化(图四),发现原来上证50ETF期权的波动率变化温柔的只像只小绵羊,创业板的IV在当天最多上升了39.83个Vol,中证500ETF期权的IV最多则上升了33.93个Vol,投资人肉眼可见的在2024年9月27日下午13:10左右,认购与认沽的价格居然同时是往上走的的,除了”哇塞”之外,在我使用量太少90%全新大脑中,有限的词汇中暂时找不到其它形容词可以形容。

(还是太年轻了,10月8日创业板有日内108个Vol的变化,33个Vol像个小婴儿…)

图三:创业板行权价1.85元IV日内变化走势图

图四:中证500ETF期权行权价5.5元IV日内变化走势图

P.S:图三及图四圴为当日日内IV变化了多少个Vol的走势图,并非实际的隐含波动率的值

波动率交易上有什么策略可以做?

直接卖出波动率!

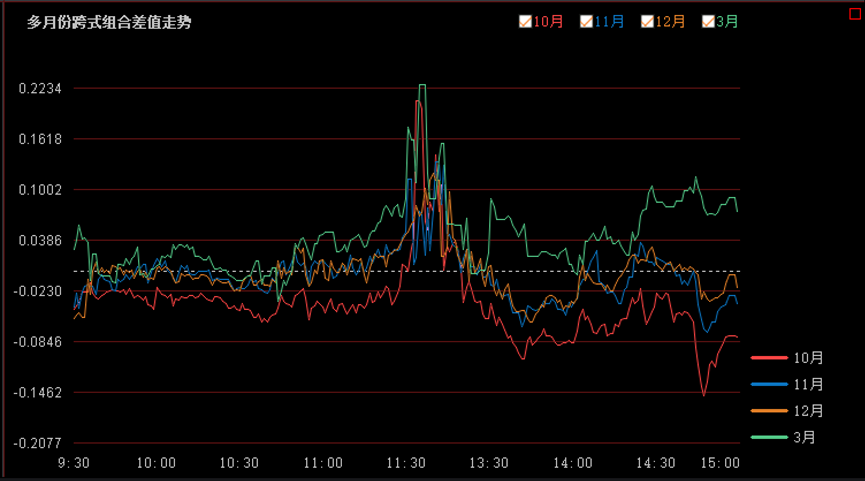

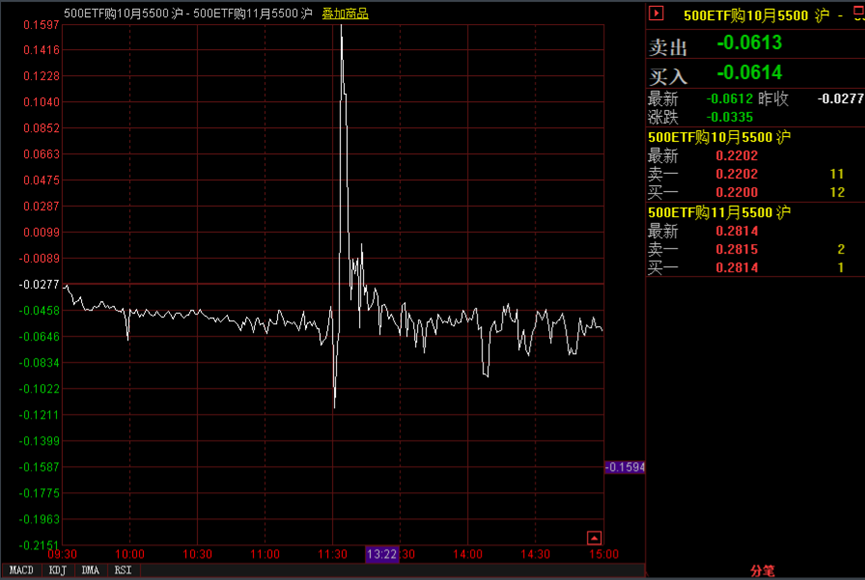

由于IV的变化极大,这代表着期权价位与ETF价格变动有极大的不对称性,在隐含波动率(IV)变化极大的那一段时间,IV的快速上涨,代表着ETF上涨幅度完全跟不上认购期权上涨速度,而认沽期权则可能根本不跌,甚至上涨来反映IV的上升;但当13:10时IV快速下跌时,认购期权又以加速度修复上涨的超额部份。若我们用当时中证500行权价5.80元的跨式组合的权利金和的日内变化来看,在13:00那时市场失去理智的那一段走势,各卖1张的权利金和走势一下子就向上拉升了3000元/张,而后又快速回到原点(图五),虽说标的资产ETF价格会随之变化而影响波动率交易的损益,但在巨大的IV变化之下,利润空间还是很容易看得出来的。

图五:中证500ETF跨式组合日内权利金变化图

在IV过高的当下,第一个反应即是可以卖出波动率,即卖出宽跨式的交易方式。现在有两个问题:第一个问题是”卖什么行权价?”第二个问题是”什么时候卖?”

第一个问题很好解决,如果IV很高,那么尽量卖虚值的认购期权及认沽期权即可,由于当时沪市中证500ETF期权10月份合约最虚值的认购是行权价6.00元的认购,故可以卖出10月份合约行权价6.00元的认购及5.00元的认沽期权。其权利金的走势如下图(图六)所示:

图六:中证500ETF卖出行权价6.0元认购期权及卖出行权价5.0元认沽期权日内走势图

为什么要卖出最虚值的期权?相信看过老徐过去文章的都知道,由于IV很高时,虚值的Vega会很高,而Gamma又很小,除非你知道未来标的资产ETF的走势,否则为了取得风险/报酬较佳的仓位,卖出虚值的期权将是较好的选择。

第二个问题则不好回答,”什么时候卖出”则考验着投资者的智慧,IV会高到什么位置很难预判,大多数人会太早卖出波动率。不过在2024年9月27日那天时,当大家看到ETF上涨时,发生认购期权也涨且认沽期权也涨时,这就是一个千载难逢的时机了。一般会发生这种情况多半是券商在对义务方执行强平动作。在2018年中国台湾的期权市场也曾发生过行情大跌而认购期权上涨的情况,事后证明这也是一个千载难逢的卖出波动率机会。

进场之后收盘前出场,获利了结,轻松快乐。

卖近月买入远月的日历价差

此次的IV大幅上升,在不同的到期月份也产生了不同的IV变化,虽说各月份的vega值不同,但此次不同月份大幅度的IV变化,却也产生了跨月价差的交易机会。

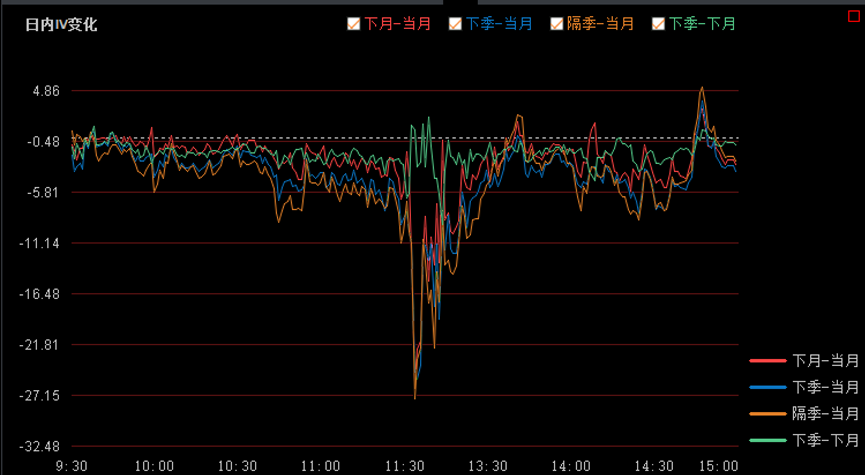

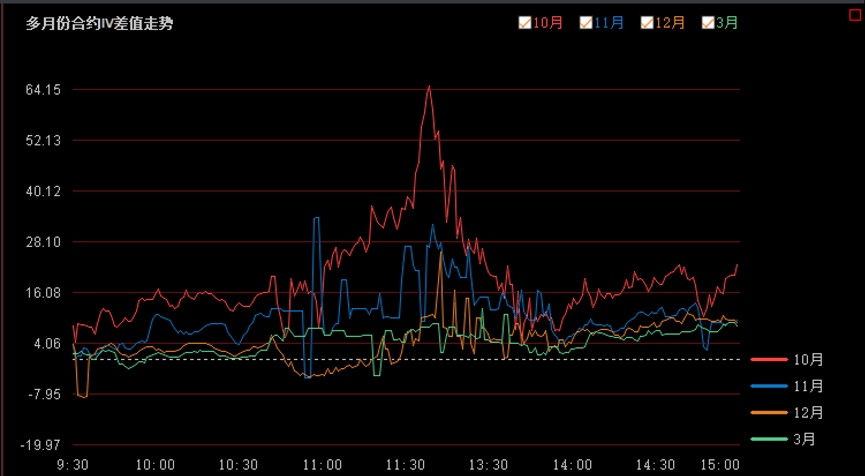

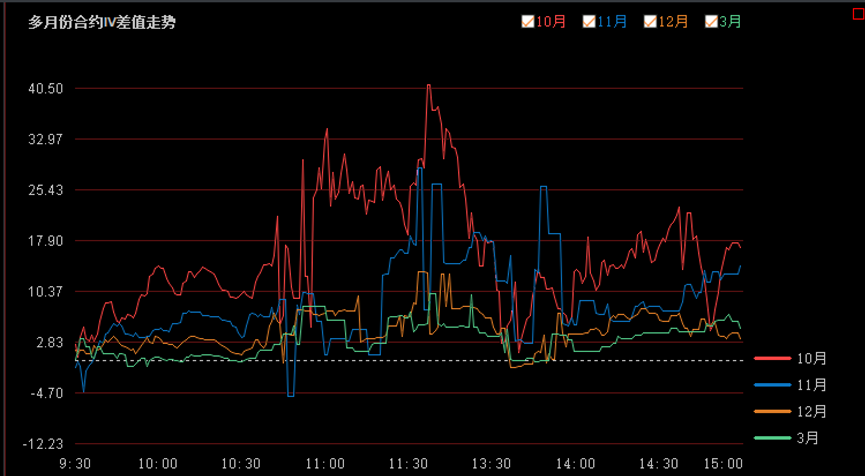

下图(图七)是不同月份的跨月变化幅走势图,如(红色)下月-近月则表示,以前一日收盘为基准,然后将11月IV减去10月的IV的走势图,当然您也可以把图四的每个跳动点11月IV减去10月IV得到相同红色曲线的走势图。

图七:中证500ETF期权跨月份IV日历价差走势图

但这次的中证500ETF期权跨期日历价差出现的机会却是肉眼可见的不合理,因为10份合约的行权价5.500元的认购价格居然高于11月份合约行权价5.500元的认购合约(图八),到期时间较长的合约居然比较便宜?在当下个时间,即2024年9月27日下午13:30时,交易者只要简单的卖出10月的认购期权同时买入11月的认购期权,一下子就可以获利1500元/张,轻轻松松就可以赚到钱。

图八:2024年9月27日中证500ETF行权价5.500元之认购期权,10月合约(左)及11月合约(右),其图中最高价时:11月合约0.4086元,10月合约4499元

而将500ETF行权价5.500元的10月认购期权合约的盘中价格走势减去行权价5.500元的11月认购期权合约盘中价格,其价差展示如下图(图九)

图九:2024年9月27日,中证500ETF期权,10月份合行权价5.500元减去11月份行权价5.500元之日内走势

相同标的不同市场套利

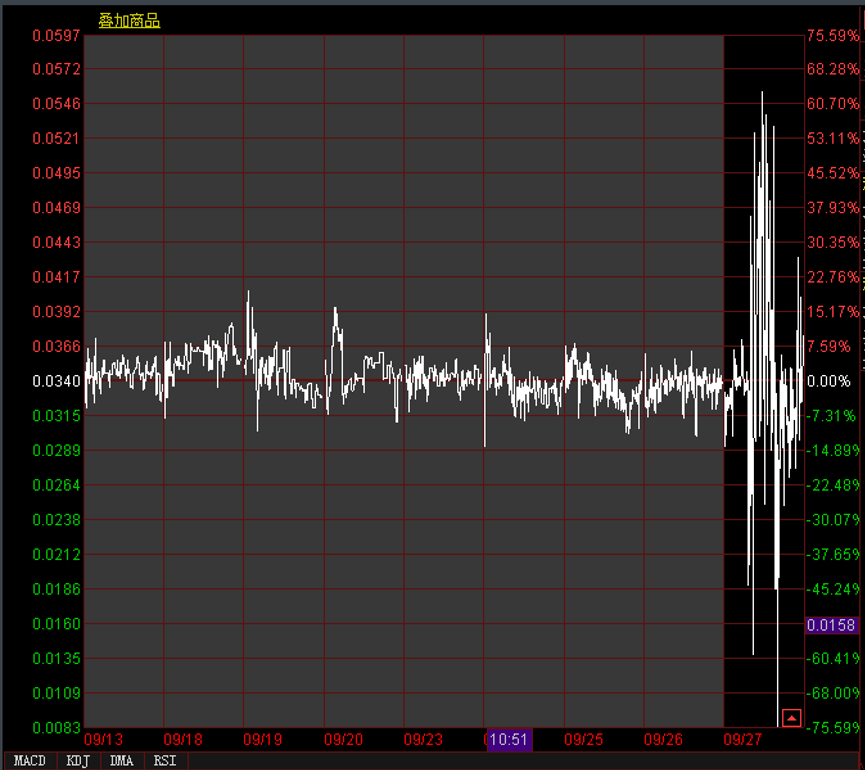

在期权市场,有两个中证500ETF期权及两个科仓50ETF期权,其标的非常类似,由于参考不同,故在大波动时其中也会产生低风险的套利空间。下图(图十)是科创50ETF(588000)日在2024年9月27日的内IV走势变化图,盘中居然有64个Vol的惊人变化,我们与再下一张图(图十一)科创板50ETF(588080)日内IV走势变化图相比,日内的IV变化最多仅40.5个Vol,这代表着期权的涨幅有很大的不同,但要留意的是,这两个ETF的价格原本就不一样,若要交易,可以用均平值的期权来交易,以免Delta及Gamma的差异,让套利套出风险。

图十:2024年9月27日,科创50ETF(588000)日内IV走势变化图

图十一:2024年9月27日科创板50ETF(588080)日内IV走势变化图

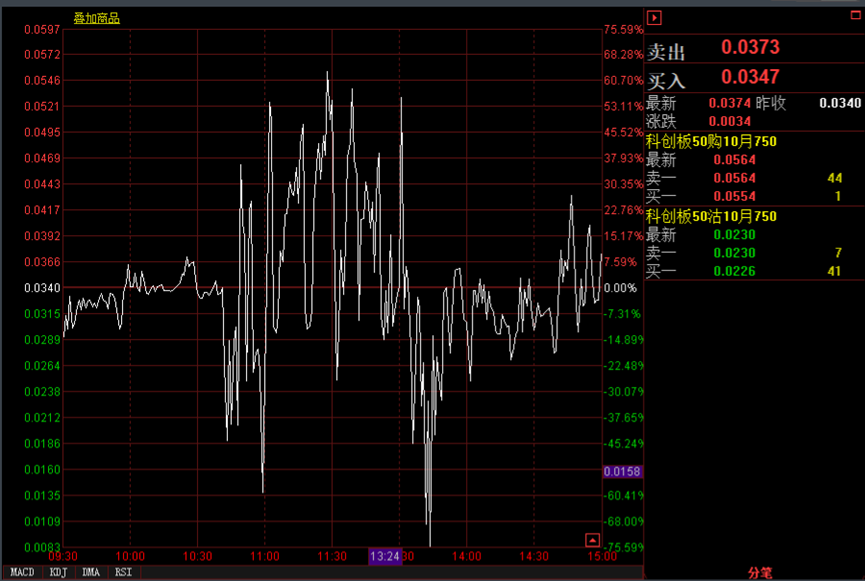

我们再以期权的合成期货来观察两者的变化,确实在2024年9月27日其两者的价差由一个相对穏定的情况变成剧烈变动的情况,(下图十三),但是其交易不见得容易,因为投资人一次要交易两个品种,观察两个不同的ETF的期权价格的变化,平常没做价差的人可以会很不习惯。

图十三:2024年9月13日至9月27日,合成期权价差走势(588000-588080相减)

下图为2024年9月27日,用期权合成之两个科创板期货的日内走势,其价差在10:30之后到下午2:00时,由于市场波动加剧,导致两者的价差产生了剧烈的波动,若能好好掌握,确实有交易机会,但其中的机会应该大部份由程序化的交易做了,若是手动交易者,可以先看看,当成一个很难得的机会,就像百年难得一见的天文奇观。

图十四: 2024年9月27日当天合成期权价差走势(588000-588080相减)

这篇文章,本来早就要发,后来因为行情愈来愈大,波动率及套利似乎看来获利太少了,但为了记录一下当时的行情,未来要讲当时波动率变化历史时,至少有个数据。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。