大家好,我是讲干货不带货的Hanson。

在先前的推文和直播中我反复提到,当前财富行业转型中的本质变化,尤其是在业务前线所展现出来的是:

从卖货到服务,从单品到配置!

在这件事情上有先行者,也有伪装者。但无论是哪一种,相比卖卖卖都可算是有所进步。

变化,不就是一点点产生的嘛。

很多时候我们可以先设定一个理想的目标,但在落地时候还必须结合实际情况来。当前最大的障碍,莫过于投资顾问只能给客户推荐自家机构上线的产品,还不能做到全市场选产品。但我们可以做出一些改善,用自家产品池子根据客户的需求做一个组合,这样会比单卖一些网红产品更好,距离资产配置也更近一步。我觉得能往这个方向思考并行动起来,就是一个好投顾。

开始之前,必须再提一个小知识点,虽不复杂但意义重大,而且总是被投资人和投顾忽略。

配置一定要关注组合中策略或者具体基金产品之间的相关性!

如果相关性很高,分散和不分散没有太大的差别。比如今年新起的5只网红主观大白马(睿郡董承非、合远管华雨、勤辰崔莹、泉果王国斌、运舟周应波),你买5只和1只,走势不会相差太大。如果哪个投顾跟你说分开买这5只产品就算是分散配置了,他不是在睁眼说瞎话,就是在闭眼说瞎话。睁着眼代表他知道没有分散效果,还是为了业绩跟你胡诌。闭眼的那种,是真不知道相关性的事情,能力不足。无论哪种,都建议拉黑。

所以,在投顾给你做了一个组合,给你看漂亮业绩曲线的时候,顺便看下相关性矩阵,如果红彤彤的,大概率没分散到位。

说完相关性的问题,我们切入正题,就是任意一个在职的投资顾问,如何仅使用自家产品给客户做组合呢?最近应该在准备9月上线的产品了吧,会有排期表,也会预热的培训(简单产品介绍+话术手册,可能还要通关),如果你不想无脑的卖卖卖,而是想给客户输出一些投顾的价值,应该怎么做呢?

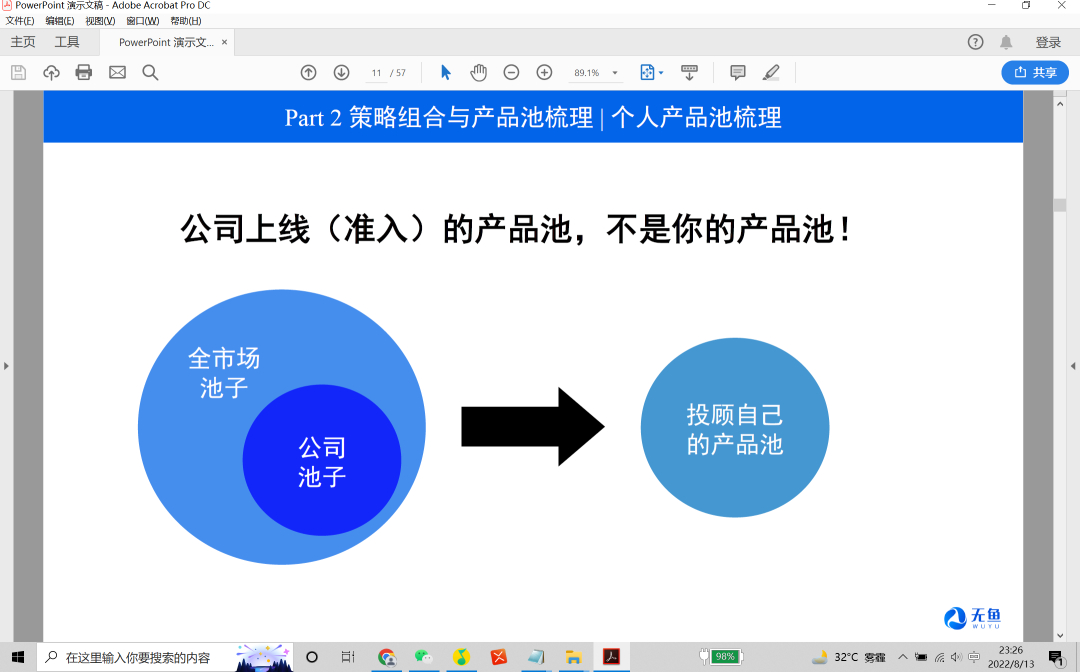

Point 1 投顾要有自己的产品池!

公司上线产品吃透了多少(几个)?

这个问题大部分投顾可能想都没想过。

具体的基金产品是用来实现客户投资预期的载体,而不是按照某些网红产品或者指标产品,将某种人为包装的预期强加给客户。

这就是卖货与服务的本质区别。

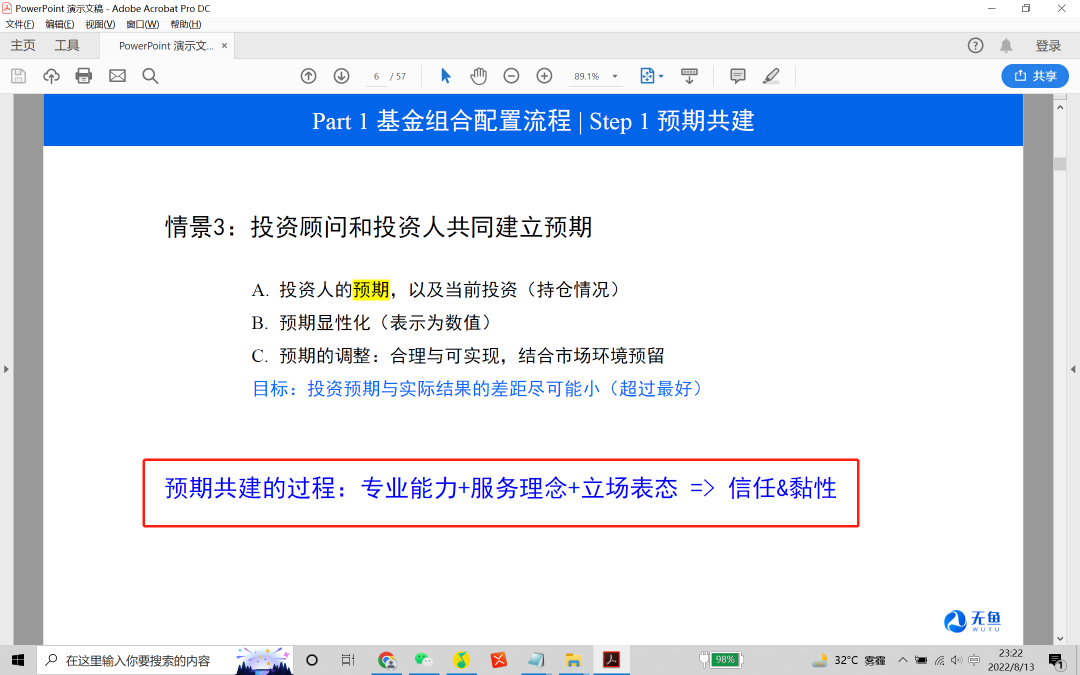

我多次提到:一个合格的投顾,应当学会跟她(他)的客户一起共建投资的预期。

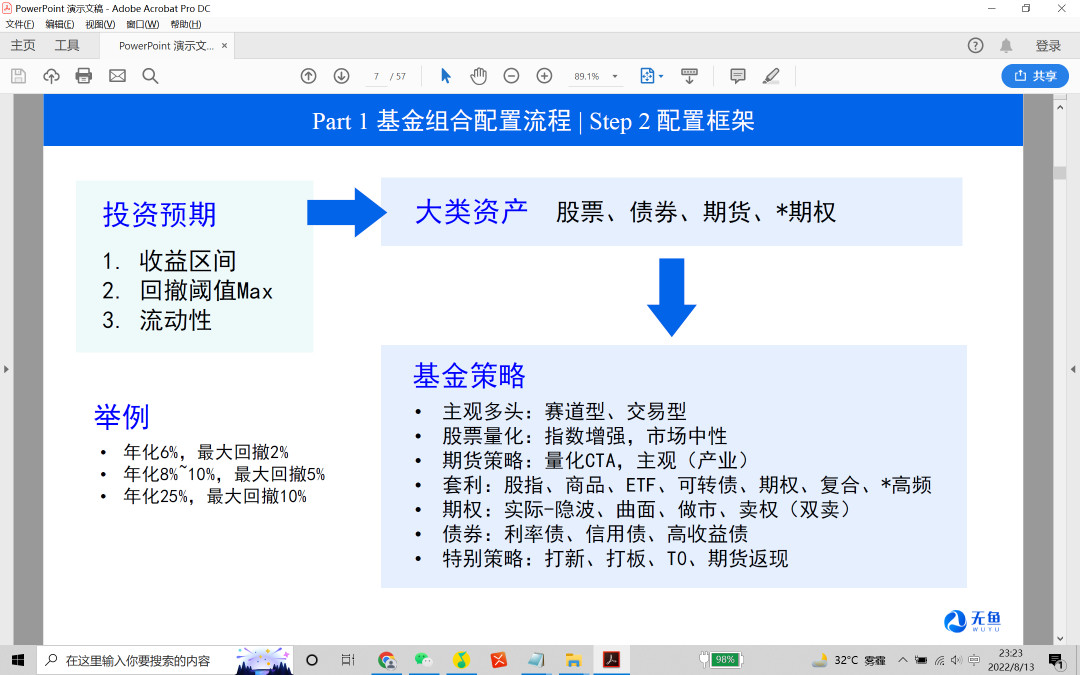

这些预期,最终转化为具体的数字,也就是收益区间和最大回撤的阈值。

然后,按照收益和风险的数值范围,去构建能够满足该目标的组合。

能够做到这些,投顾便脱离了卖卖卖的枷锁。

这里可以看到三种比较常见的情况:

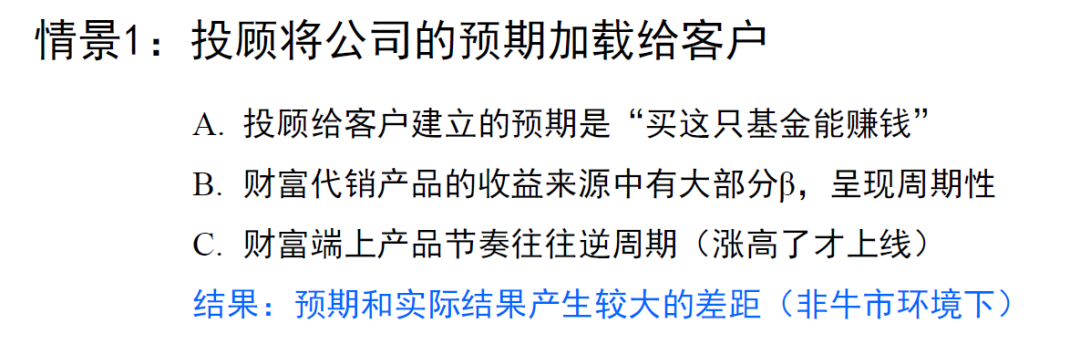

第一种,也是当前许多净值化转型的财富公司的常态。

虽然这个路径已被证实不太正确,但这个展业方式在短期,特别是在风格转牛的时候能够催生很好的业绩数据,因此依旧是当前各大机构和投顾主要的销售方式。

第二种,与第一种相反,投顾弱势而客户强势。

.png)

有些投顾为了拿下单子,能够答应客户任何的要求,使得客户对投资抱有很高的预期(比如年化40收益,最大回撤五六个点)。这些显然不合理的诉求,一旦答应了对方(客户),那么完不成的时候,所有的锅也就掉到投顾的头上。

由此看,无论第一种和第二种,都不可取。所以我一直推荐的是第三条——预期共建。

具体的操作方式和流程是这样的:

无论客户问这只产品好不好?还是现在能不能买等一系列送命题,作为一个合格的投顾,你的思路一定不能被带走。财富服务的起点只有一个,那就是投资预期!投资预期!投资预期!

投资预期是定性描述,投顾需要跟客户就此转化成具体的数字,最后去做方案。在确定方案之后,再结合具体的基金产品落地。

为了完成最后一个步骤,投顾必须吃透公司上线的产品(各种策略),要形成自己擅长的“产品池”。没有这个池子,你都不知道要给客户放哪些产品。

而且投顾自己的池子,不能仅仅是自家公司的产品,还需要了解全市场的其他产品。因为客户很可能会问,如果你一问三不知,那么……(不用我多说了吧)

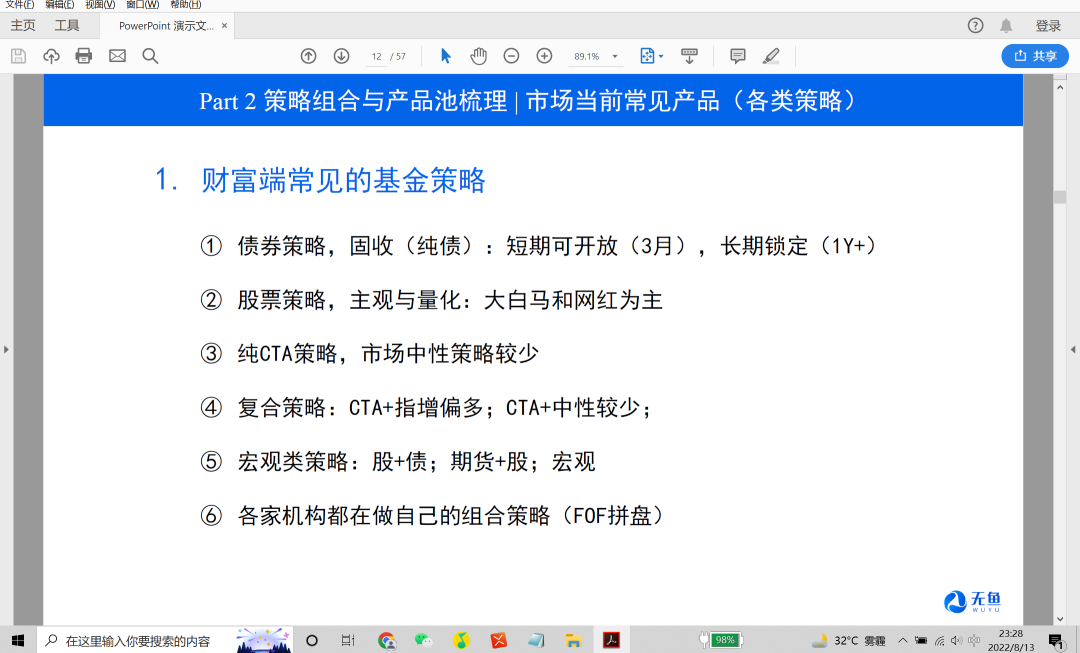

为了帮助大家更好地了解具体的策略,尤其是财富端常见的基金策略,我会在周四(8.18)晚7点的直播中详细展开。

Point 2 投顾要擅长使用基金组合工具!

作为一名投顾,如果你的电脑里没有一个基金组合工具,那么你怎么根据客户的要求做基金组合?你怎么知道推荐的一揽子基金放在一起能够满足收益预期?你又如何知道这些基金产品在什么情况下会出现风险(较大的回撤)?

净值化转型的一个明显特征是:财富展业过程中离不开数据、信息和知识的获取、加工与输出。而基金组合工具,则是投顾在服务过程中不可或缺的选项。不使用基金组合工具的投顾,就像不使用电脑的程序员一样。

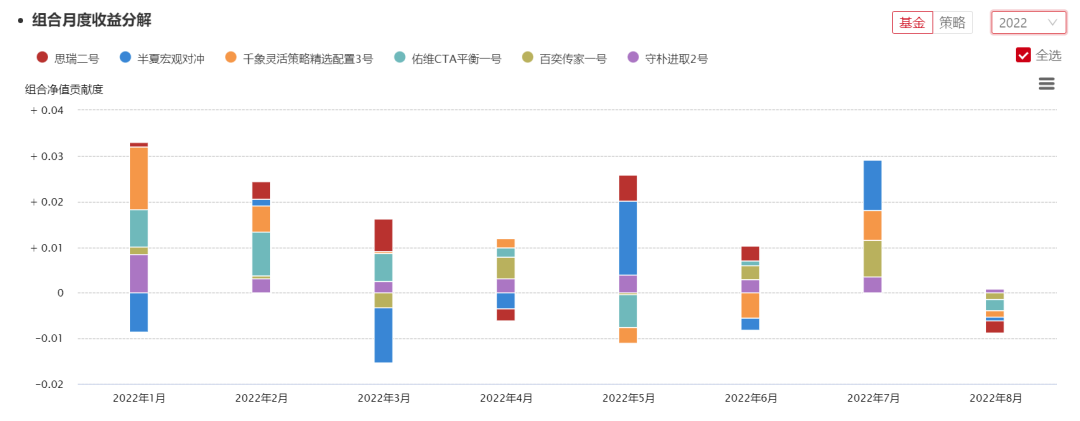

上图示例:一个组合里7只基金在2022年每个月份的收益贡献。

.png)

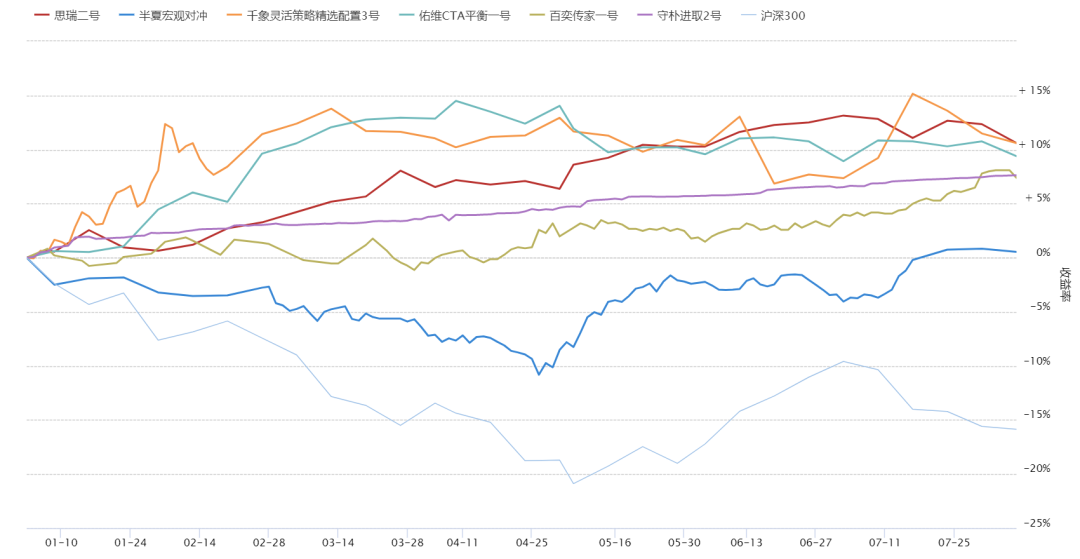

上图所示的是组合中的策略构成与子基金之间的相关性。

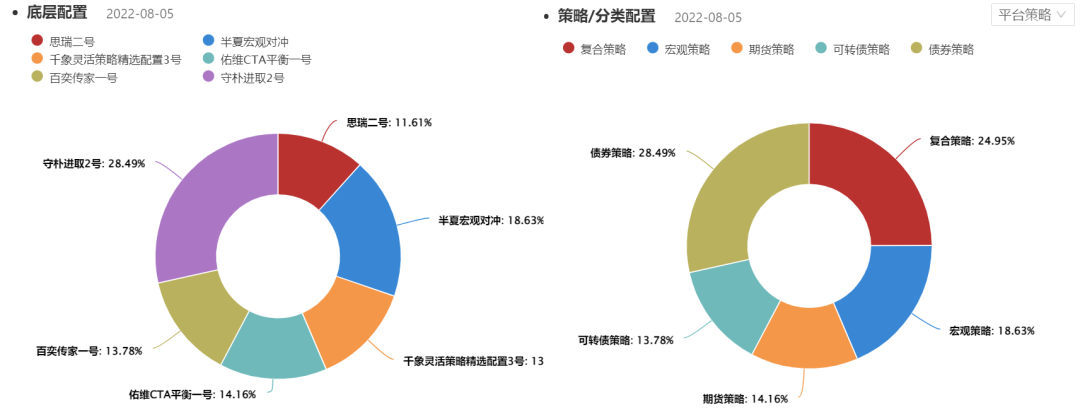

我在2022上半年私募合集中写道,财富端的基金组合工具通常会有4个功能被频繁使用:第一,净值查询;第二,基金产品之间的比较;第三,基金组合构建;第四,基金组合之间的比较。

具体火富牛工具的实战使用方法,我会在直播里给大家做详细的演示。

Point 3 投顾需要提前准备好配置方案

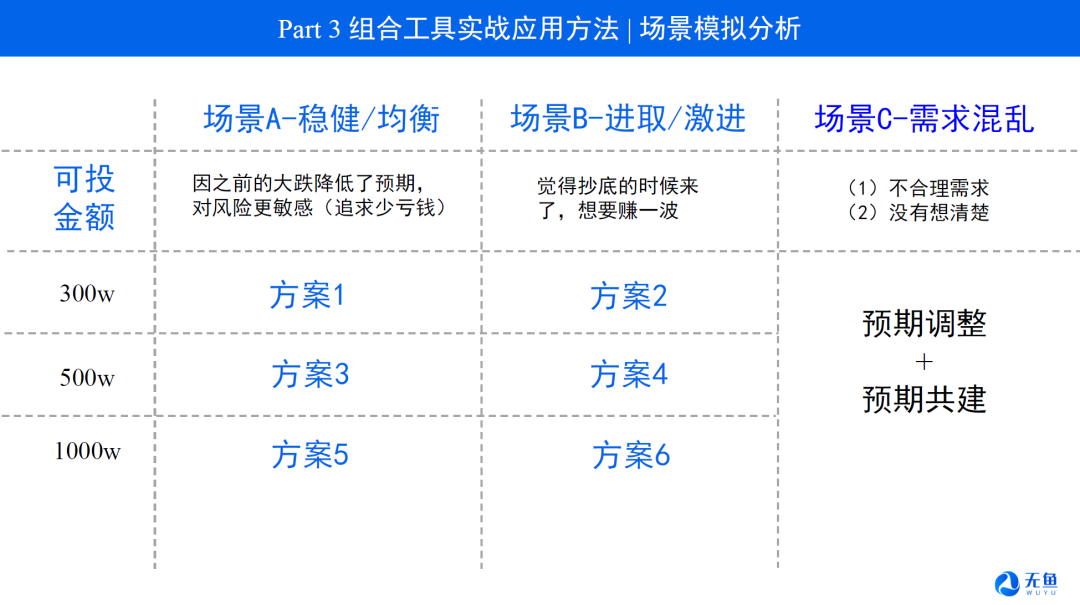

对于超高净服务,很多方案是定制的,从沟通开始,到确立需求,再到策略和产品选择。但在财富端,大部分客户的投资金额规模并不太大,比如300w~500w的体量,可选择范围比较小,这时候就可以根据场景来预制配置方案。

我这里假设了3种场景,情况C是不建议去推产品或者做方案的,因为连起点(需求)都没有理顺。

假设客户的金额是300w,500w,1000w 三种情况,风险偏好方面有稳健和进取两种类型,这样你就需要准备3×2=6个场景。假设每个场景下做2个组合,那就是6×2=12个配置方案。

基于自己对上线产品的了解,提前做好12个方案,根据不同客户的情况选择对应的方案去服务,这么做会比零碎地去推荐单只产品更高效。

如果对自己要求更高一些,还可以全市场选择一些产品,放到方案中去,让客户自由选择。也许有些产品没有在你这里买,但是客户会buy in你的服务。短期or长期,现在or未来,你可以根据实际情况进行选择。

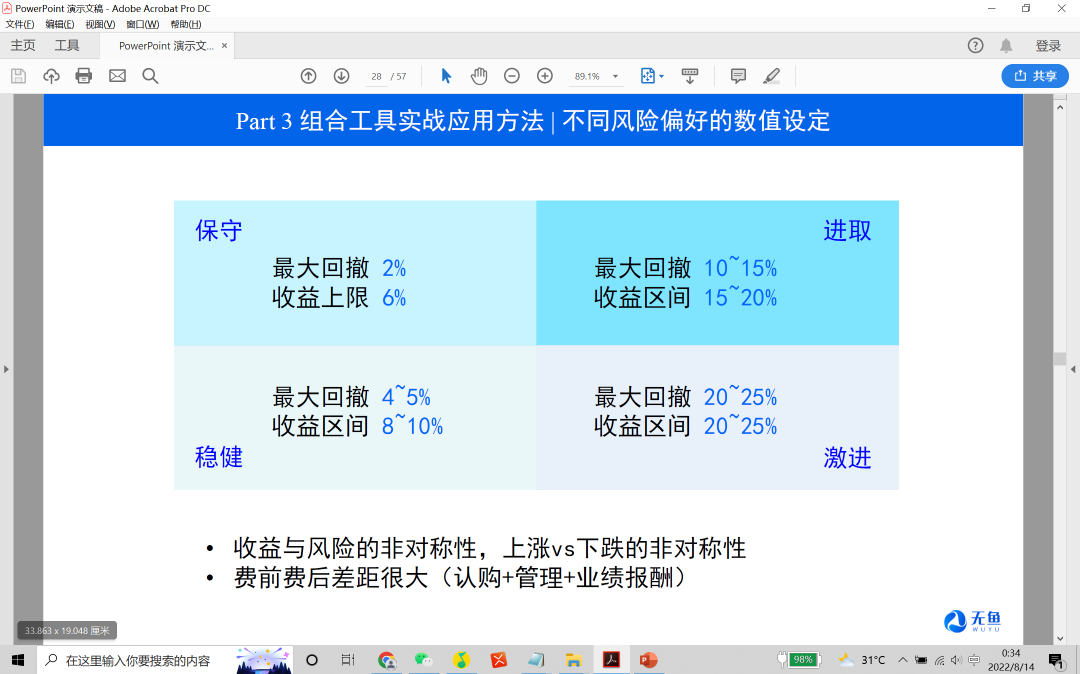

我做了风险偏好四象限供大家参考(上图),需要注意的是,每个客户对保守、稳健、进取和激进的标准不同。

本文来自微信公众号“Hanson老师”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。