保守了

作者:任博宏觀論道

题图:任博宏觀論道微信公众号

导读:基准情形是2024-2025年分别降息100BP,乐观情形是分别降息125BP,终点3%左右。

【正文】

2024年9月17日至18日(美国时间),美联储召开年内第六次议息会议。解读如下,

一、美联储由“慢鹰”转向“猛鸽”

(一)降息周期正式开启:美元大幅降息50BP

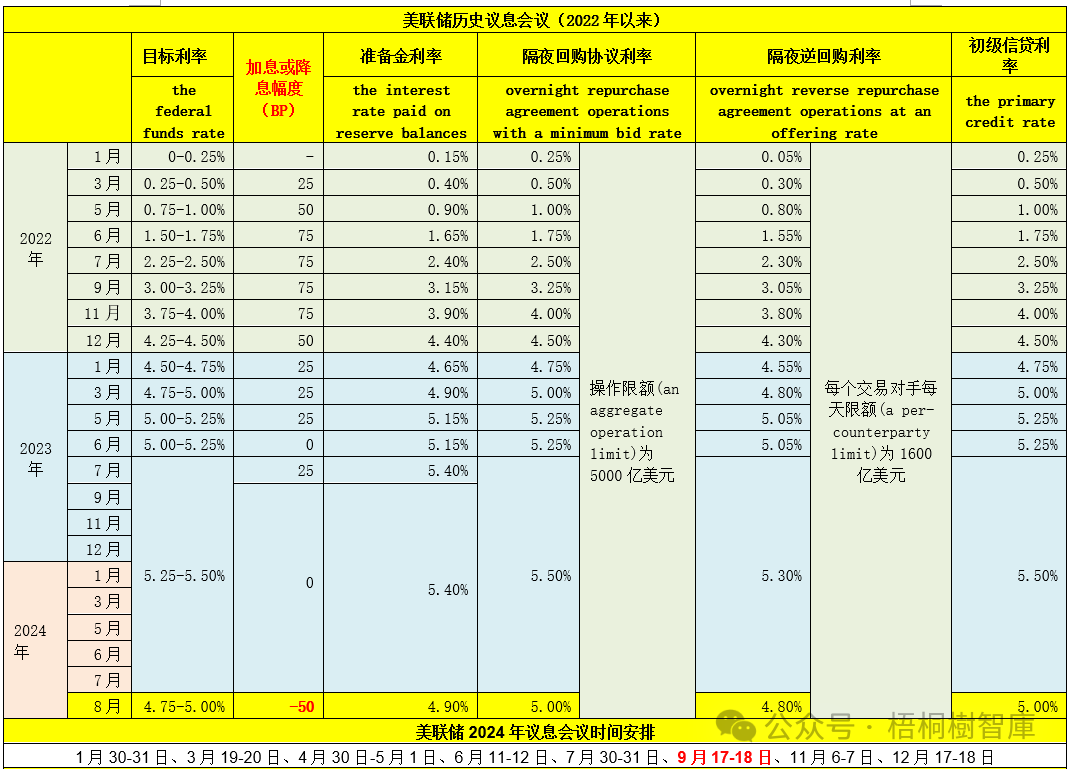

本次议息会议将联邦基金目标利率区间由5.25-5.50%大幅下调50BP至4.75-5.00%,不仅超出市场普遍25BP的降息幅度预期,也是美联储连续八次暂停加息(合计九次暂停)后的首次降息,意味着美元降息周期正式开启。

同时美联储继续维持每月600亿美元的缩表步伐(每月减持国债和MBS规模保持250亿美元和350亿美元不变)。

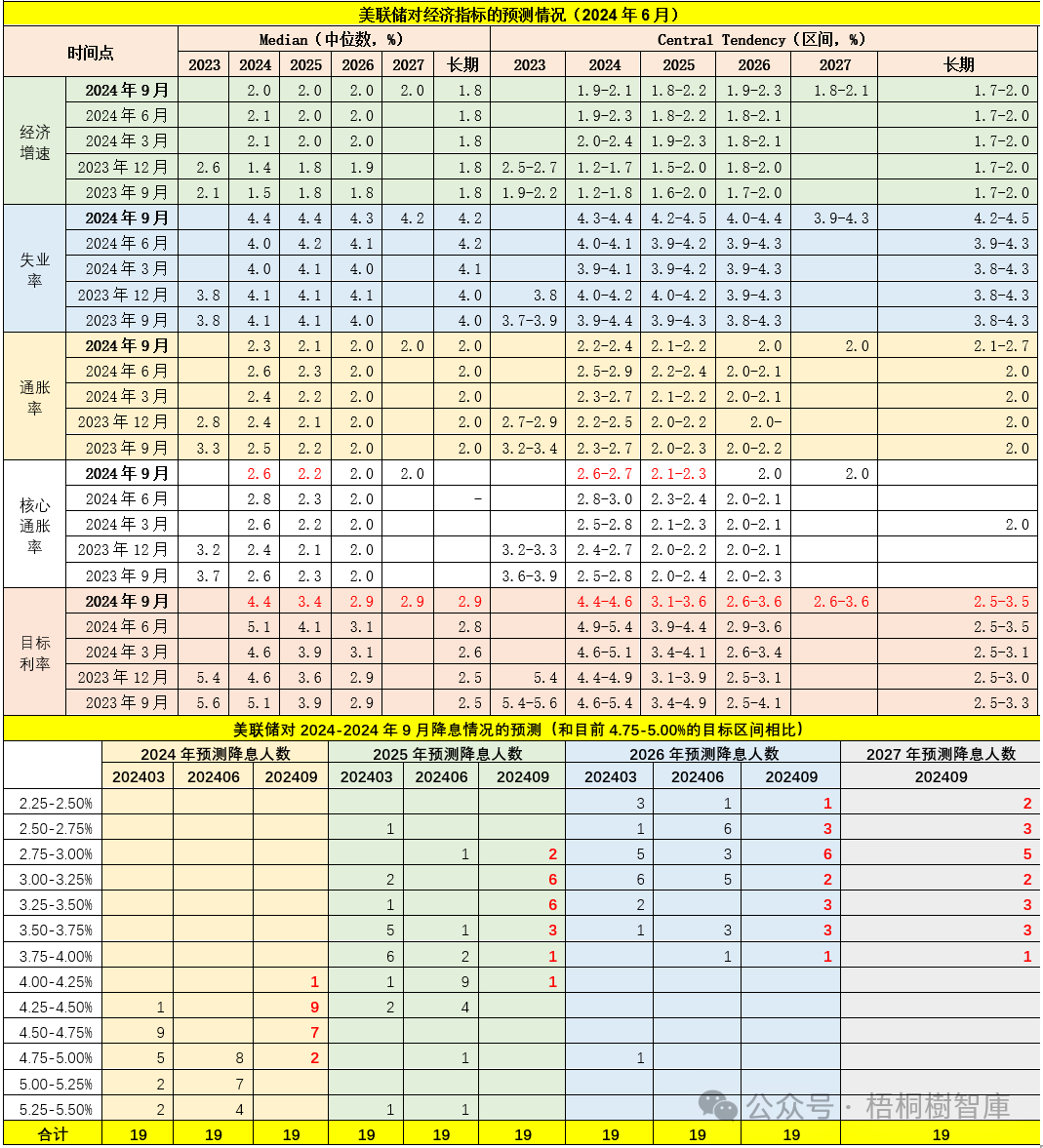

(二)美联储决策盯住失业率指标:大幅上调失业率预测值,通胀下行无压力

在8月22-24日召开的全球央行年会上(听说,鲍威尔的嘴现在松的狠),鲍威尔明确就业取代通胀成为货币政策的关注目标(对通胀下行的信心显著增强),这在本次议息会议上也有体现。具体看,将2024-2025年的失业率预测值由今年6月的4%和4.2%大幅上调至4.4%的水平,并将核心通胀率的预测值由今年6月的2.8%和2.3%下调至2.6%和2.2%,显示出市场对就业的关注度有明显提升。

(三)本次降息具有典型的“猛鸽”特征

从美联储于今年6月、9月对未来降息幅度的预测变化来来看,本次降息具有典型的“猛鸽”特征。具体看,今年6月美联储意外地将2024-2025年的联邦基金目标利率值由3月的4.6%和3.9%上调至5.1%和4.1%,引发市场恐慌;不过今年9月重新将2024-2025年的联邦基金目标利率值由5.1%和4.1%大幅下调70BP至4.4%和3.4%。

这表明,今年7月以来的两三个月时间里,美联储的态度发生了翻天覆地的变化,其对降息的态度由之前的扭扭捏捏转向急降。

(四)美联储态度的转变在其内部是高度共识

从投票情况来看,美联储态度的转变在其内部应属高度共识。例如,就本次降息50BP而言,19个委员中只有一位持反对意见,主张降息25BP,即Michelle W. Bowman。

再比如,2024年6月,认为不降息、降息25BP和降息50BP的委员数量分别有4位、7位和8位,今年9月则认为降息50BP、降息75BP、降息100BP和降息125BP的委员数量分别有2位、7位、9位和1位,变化非常大。

二、基准情形:2024-2025年分别降息100BP,2026年降息50BP,3%是终点

就基准情形来看,9月点阵图显示美联储将于2024年、2025年与2026年分别降息100BP、100BP和50BP,即本轮降息周期的幅度累计为250BP,最终会降至3%左右。

(一)美联储预计2024-2026年联邦基金目标利率区间分别为4.4-4.6%、3.1-3.6%和2.6-3.6%,中位数分别为4.4%、3.4%和2.9%。

(二)就预测降息人数的分布情况来看,目前19个委员中,主张2024年降息100-125BP的委员数量有16位,主张2025年再降息100-125BP的委员数量目前有12位。换言之,2024-2025年降息幅度分别达100BP和125BP的胜率会比较大。

从这个角度来看,比较乐观的情形是2024年与2025年分别降息125BP,基准情形是分别降息100BP。也即,2024年年内还有50BP或75BP的降幅。

三、结语:“猛鸽”姿态一旦形成,短期内很难反转

(一)从美联储态度的转变来看,市场的确可以更为乐观一点,无论终点是否为3%,累计降息250BP的基准情形和方向是没有问题的,这意味着美元降息周期已经正式开启,且会持续两年左右,故现在的定价基准也需要提前,需要按照3%的基准进行定价。

(二)虽然目前市场很乐观,且可能会对市场产生扰动。但从另一个角度来说,也不排除美联储过于乐观了,以前通过加息对抗通胀在初期成效不显著,现在通过降息来预防经济基本面的回落可能也需要通过时间来验证。也即,猛鸽姿态一旦形成,短期内很难反转,毕竟经济基本面和金融市场对政策的反应时滞存在明显差异。

(三)换言之,当美联储想去救经济时,它可能已经晚了。毕竟历史上看,“快且频”是降息周期的普遍特征,只不过过去这个词在加息周期体现得更为明显。

(四)目前市场对美联储本次降息的定性比较一致,即预防式降息,而鲍威尔也是这样认为。不过从点阵图来看,预防式降息会朝着趋势性降息的方向走,这本身就是矛盾的。也即,在平衡就业与通胀之间,美联储并没有太多信心。正如Trump所说“I guess it shows the economy is very bad to cut it by that much, assuming they’re not just playing politics. The economy would be very bad, or they’re playing politics — one or the other. But it was a big cut”。

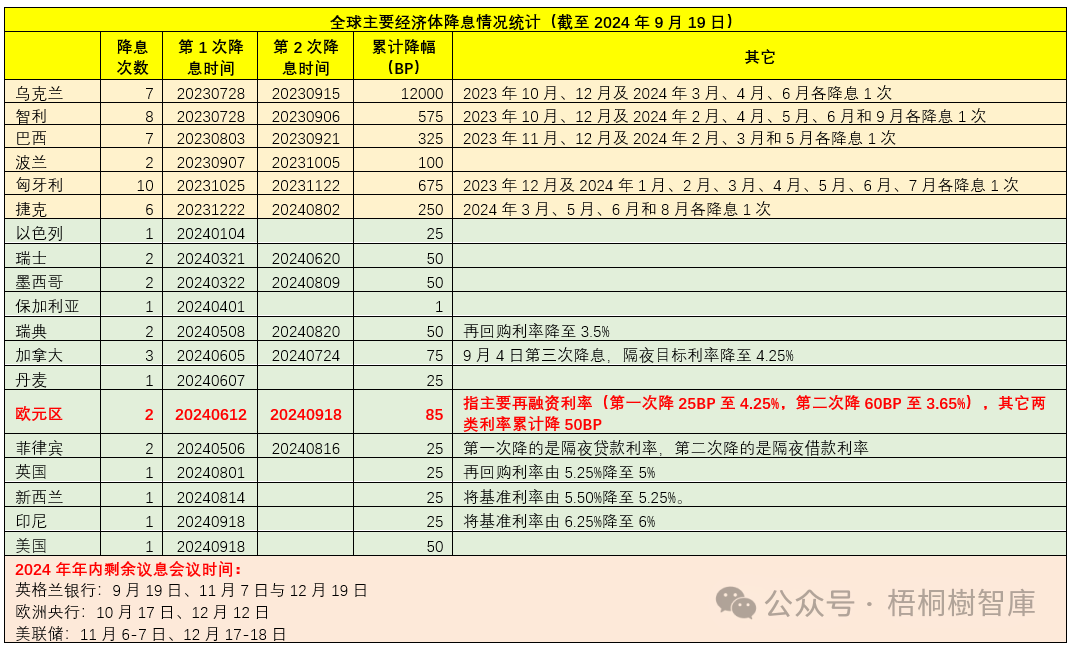

附表1:全球主要经济体降息情况统计(截至2024年9月19日)

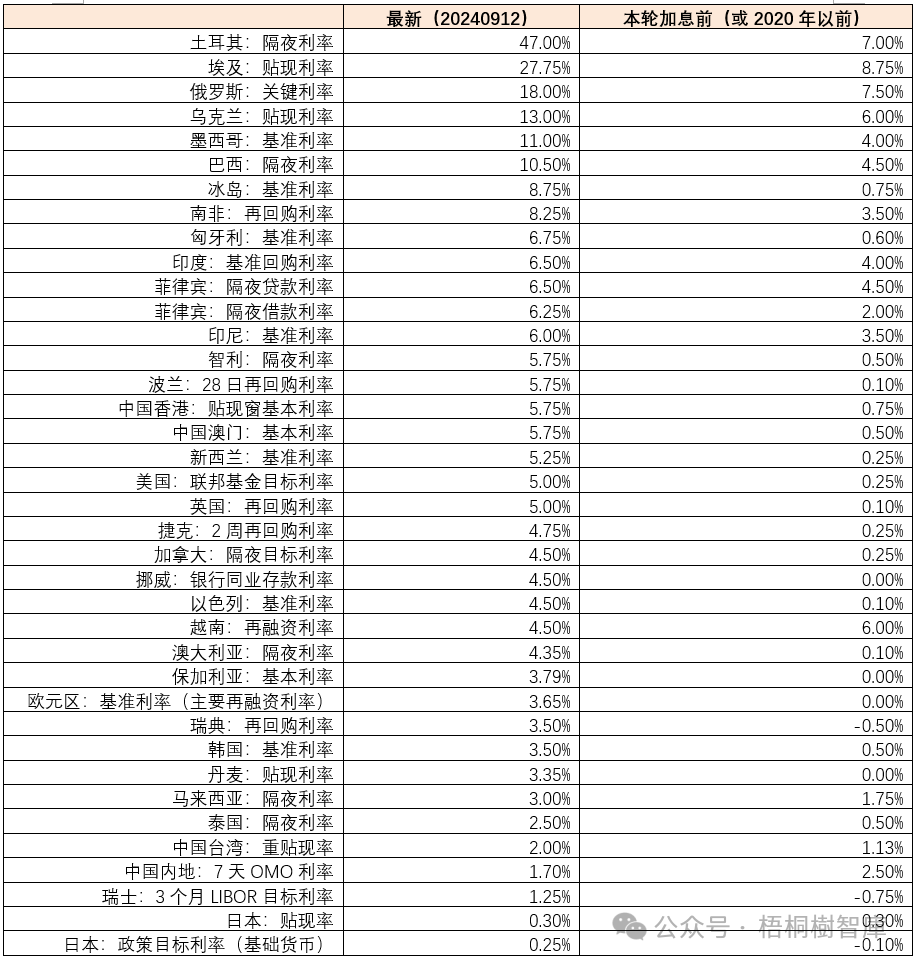

附表2:全球主要经济主体最新基准利率水平对比(截至20240919)

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。