2800点下的ETF投资:多元,多元,还是多元!

作者:ETF不打烊

题图:ETF不打烊微信公众号

最近经常在聊多元资产配置,让我想起很早之前看过的《哈利·布朗的永久投资组合》这本书。

里面讲到的多元投资策略,是由已故的美国投资作家哈利·布朗在20世纪80年代提出,旨在通过多样化投资来保护投资者的资产,无论经济状况如何变化,都能提供稳定的回报。

配置其实很简单的——股票、长期国债、黄金、现金,四类资产各占25%。

然后当某个标的占比大于35%或小于15%时,则自动调整到25%,也就是说当市场发生重大变化时,会及时做再平衡。

布朗的着眼点是“永久”,因为风险最高的股票仓位只占到四分之一。

另外还有一些投资大师们也公开分享过自己的多元配置思路——比如格雷厄姆在《聪明的投资者》中提到股债各占50%,耶鲁校产操盘手大卫·斯文森则是60%股30%债10%房地产,等等。

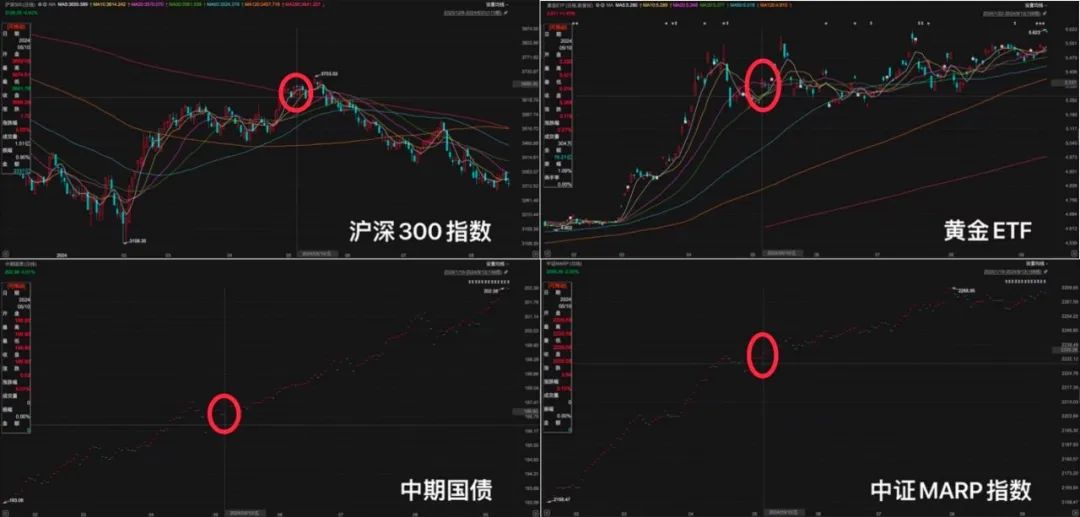

关于多元配置这个话题,我们近期又找了ETF大佬来深入聊了下,期间他提到中证MARP指数(930929),全称叫中证多资产风险平价指数,正是多元配置效果一个很好的展示和验证。

虽然这只指数只包含股、债、黄金三类资产,但在大盘逼近2700点的当下,却屡创新高。

中证MARP指数走势图,数据来源:Choice,截至2024年9月13日

最核心原因是,稳扎稳打的债券以及最近又创新高的金价,给股市兜了底。

此外交流中还提到了“全天候”多元配置的标杆——桥水基金,从其管理规模也能看出大家对于这家老牌投资机构的认可。

所以不管是对专业投资者还是普通投资者来说,资产配置多元化都是投资的唯一免费午餐。

我们把这次交流的精彩内容整理出来分享给大家,看看如何做好多元配置,以实现“长期有回报,短期低波动”这一终极目标。

道琼斯表现优于标普500和纳指100

问 大盘一直在2800以下筑底,你最近是按兵不动还是做了哪些动作?

答 我做了小幅调整,不过都是按照之前说的原则在做。

上次交流中我就说过,我觉得接下来道琼斯的表现可能要好于标普500和纳斯达克100,因为科技股涨得太久太高了,最近的表现也验证我之前的预测,所以我做了些结构性的调整。

对于美国科技股,有两点需要注意:

一是周期性,因为当前确实存在泡沫,所以要谨慎对待这轮科技股的上涨周期;

二是相对来说,降息对传统工业股更有利,科技股受降息影响可能没那么大,因为其核心影响因素主要是成长性和科技周期。

虽然大的配置可以不用再去动了,但再平衡和结构性调整还是有必要的,尤其是当环境发生变化的时候,只要调整在风险预算范围之内,组合受影响就不会那么大。

短期波动对大部分人来说还是有影响的,除非你的周期拉得很长,中间波动可以不管,所以我一直强调多元配置和结构性调整的重要性。

“长期有回报,短期低波动”

问 在做多元配置时,我们怎么确保各类资产的盈亏尽可能不相互抵消?

答 我们说多元配置,不是说数量多就叫多元;投资标的底层驱动逻辑不同,表现出较低的相关性,才叫多元。

我们在做多元配置时,肯定是希望大多数选择的资产从长期来看要是上涨的。

不过有些资产长期来看未必能够上涨多少,但我们也要配置,比如现金类资产可能连通胀都抵抗不了;甚至黄金在某个阶段也没太大意义,且黄金本身不产生现金流,不是生息资产。

就像水一样,虽然没有味道,但我们做菜的时候都要加水。

市场下跌的时候,现金和黄金可以保证我们的组合不会跌太多;同时当机会来临的时候,也让我们有子弹去做再平衡,通过灵活调配将合适的资产买在低位。

那些能给组合带来长期高回报的资产,波动一般都比较大,即便我们做了多元配置,短期内可能也会互相抵消或者负收益。

最终实现“长期有回报,短期低波动”,这是多元配置的核心,而不是盯着短期收益看。

多元配置的完美验证

问 你之前提到过一种情况就是,组合中每一类细分资产没有创新高,但整个组合却创了新高,这是怎么做到的?

答 中证MARP指数(930929)只包含三类资产——股、债、黄金。

权益买的是沪深300和中证500,债券买的是中期国债和中期企债,黄金买的是华安黄金易ETF。

你可以看5月10日那天,股、债、黄金这三类资产都没有创新高,但这只指数却创了新高。

数据来源:Choice,截至2024年9月13日

这就是多元配置一个很好的验证,当一类资产下跌时,另一类资产可以补上;或者当一类资产涨幅很小时,另一类资产可以做到锦上添花。

为什么桥水的规模可以做到这么大?就是因为桥水会对资产进行分类,把每类资产的相关性剥离出来,最后的策略和结果都与别的公司不同。

换句话说桥水和别的公司的相关性比较低,所以大家都愿意买桥水的产品,因为买桥水的产品自然就能达到多元分散的目的。

定量与定性相结合去判断相关性

问 个人投资者如何准确判断两个行业的相关性?

答 最直接的方法就是数据分析,按照统计学的方法计算相关性。

但这远远不够,因为算出来的只是果,你还要去分析因,最好的方式就是定量和定性相结合,当你自己有一个经济金融学的解释之后,再回过头去验证那个数据。

需要注意的是,资产间的相关性会发生变化,不相关的两个行业可能在某一阶段突然变成负相关或者正相关,比如当流动性特别差的时候,可能会出现股债双杀,所以要持续做好跟踪。

但持续跟踪并不是说时时刻刻都要去看,而是说当相关性出现变化的时候,你再去研究去验证,这样效率才是最高的。

很多人都有本土偏好

问 可不可以说做不做多元化配置很大程度上依赖于本土市场的表现,比如21世纪10年代的巴菲特,做的是以美国为中心的投资组合,但近几年也有投日本市场,同时现金和美债仓位也创了新高,我们能从这些投资大师身上获得哪些启发?

答 我觉得本土化投资不是绝对的,并没有说本土一定要配多一点,只是说很多人有本土偏好,或者说本土偏见,就像中国人更习惯吃中餐。

为什么大家更倾向于在A股投资,就是因为大家对A股市场更加了解,更能直观感受到变化,在A股投资可能更有安全感。

当然,现在也越来越多人习惯吃西餐了,从做全球资产配置的角度来看,我还是建议要配一下其他的市场。

其实巴菲特最早是不怎么强调配置的,但现在也买了日股,之前还买过比亚迪、中国石油等等,所以做全球资产配置是有道理的。

而且你看巴菲特现在手头现金很多,也是在做平衡。

“国家队”操作可以参考,不必完全照抄

问 日本央行最近这十几年买ETF赚了很多钱,一是长期投资,二是纪律性很高,每当日经225指数下跌超2%时都会加仓701万日元,同理我们可不可以跟着“国家队”的操作来做ETF投资?

答 央行买ETF很多时候不是以挣钱为目的,而是出于政策调控目标,但毫无疑问对股市是利好的,所以最后就有可能既能实现政策目标,又能盈利,就像日本央行买ETF。

其中日本央行值得我们学习的,我觉得是低位买加长期投资,2010年开始买的时候日本股市很低迷,但这十多年却走出了个大牛市。

当时的安倍经济学对经济产生了很积极的作用,其中有两个逻辑,第一是政策本身有经济目标,如果我预测经济可能会有好转的,那我投资就会赚钱;第二是释放流动性,利好股市投资。

目前我们的政策也是在走宽松这个逻辑,所以如果未来经济变好,可能也会出现双击的效果,只是短期内市场波动比较大。

至于能不能抄“国家队”的作业,我觉得一定程度上是可以的,但不一定就非要买同一个标的,还是因为赚钱可能不是“国家队”买ETF最重要的目的,但对于投资者来说是。

现在你看保险资金的考核周期拉长了,因为如果是短期考核,保险资金可能就不敢买股票,波动太大,社保基金、公募基金也都在拉长考核周期。

长期资金进来,市场的中坚力量就有支撑了,再加上新资金通过产品进入股市或者个人直接投资,市场也会慢慢稳住。

如果财政不发力,央企不带头,个人不投资,就会形成恶性循环,所以现在就是在引导多方面发力,比如成立很多基金去投企业,降低老百姓的贷款压力,增加消费需求等等。

先让经济好转,然后形成良性循环,所以我个人对未来其实没那么悲观。

看宽基,还是要看其构成

问 不管是对于国家队还是个人投资者来说,宽基是不是越宽越稳?

答 我对宽基的定位是,不能太押注一个风格,同时行业布局要稍微宽一些。

比如说红利指数本来应该是要打造成一个宽基的,但最后都集中到那少数几个行业去了,反而有时候没有传统意义上的那些宽基稳。

所以说要去看指数的编制方法,要去看实际股票是怎么构成的,实际行业是怎么构成的,甚至要去看个股是怎么加权的,因为有可能指数是覆盖了很多行业,什么股票都有,但其实还是那几家公司占了大头。

纳斯达克100指数就比较典型,确实有100只股票,但起决定性作用的也就那几只,从原来的“七姐妹”到现在的“三兄弟”,最后可能就看英伟达一只。

问 道琼斯工业指数不包括英伟达。

答 是的,所以说道琼斯工业或者标普500相对来说就更分散一点。

港股展现出了一定的性价比

问 现在很多投资者都在看港股,你觉得本身估值较低且与美元指数具有负相关性的港股市场,现在是不是一个很好的介入点?

答 港股本身比较低估,而且美联储如果降息,带来的资金回流也有利于港股,我个人觉得港股投资目前展现出了一定的性价比。

但即便这样,我建议美股还是要配的,可以做些结构性调整,比如把纳斯达克的一部分仓位转到港股上去,但不建议全部卖掉,因为没有人对于市场长期有预测能力的,否则就直接押单一赛道了。

只有像2008年金融危机或者2020年熔断,全球主要资产才会出现同跌的情况。

金融危机有个典型特征,就是出现流动性危机,黄金其实也会受制于流动性。从目前来看不太可能发生金融危机,一旦发生,可能就要全部换成现金了。

东南亚科技是一个很好的配置工具

问 前两周在看跨境ETF的时候,东南亚科技感觉不错,重仓股都是东南亚各个国家地区的科技龙头股,感觉长期来看是个不错的标的。

答 如果既要低相关性,又要高成长性,确实东南亚科技比较合适。

现在东南亚很多企业都在复刻西方和中国的历程,包括互联网电商、新能源车等,也会与中国企业相对比,比如说Grab是东南亚的滴滴,印度几家科技公司是印度的支付宝腾讯等。

另外,东南亚人口红利仍在,这是相较于其他地区的一大优势。

如果你去看东南亚科技ETF里的成分股,都是各个国家地区比较头部的公司,我觉得这是一个很好的配置工具,不过因为要走QDII,所以额度有限,没办法配太多。

黄金是标配,只是仓位多少问题

问 那你会买黄金吗?你认为黄金现在还可以买吗?

答 我一般不做黄金的趋势判断,但我觉得黄金必须要配,只是仓位多少问题,我也买黄金,但仓位一般不会很高。

我买黄金主要是用来降低组合波动的,而不是赚收益,我看重的是黄金和其他资产的低相关性。

因为虽然前段时间黄金涨幅挺高,但长期来看,比如拉长到20年、30年、50年,黄金回报其实不高的,差不多也就刚刚能抵御通胀。

如果国际形势发生重大变化,是可以多买些黄金的,很多人甚至还加杠杆。

但要记住做再平衡的逻辑是,当某一类资产低估了或者低于我的配置比例,可以去适当加一点,而不是说因为特别看好所以去加,这又回到买单一资产的逻辑了。

理论上来说,这些重要资产都是要配的,所以从这点来看,巴菲特并不算是严格意义上的多资产配置,他主要还是靠他的预测和判断能力来做投资。

红利可能需要进一步强化

问 红利这段时间跌的挺狠,你怎么看?

答 如果经济在下行,公司分红可能也会出问题,况且很多红利企业都是周期股,不会一直保持非常高的吸引力。

虽然说把红利作为底仓相对来说比较稳定,但我觉得红利策略需要进一步强化,这也是我最近在思考的问题。

我们不能只看股息率,因为我们看到的股息率只能代表历史,无法代表未来。

只有公司行业地位提升,未来盈利才有保障,所以我们看到最近很多公司在做并购,包括券商、光伏等产能过剩的行业,短期可能看不到效果,但长期来说对行业肯定是好的。

如果只能买5个标的,我会买…

问 如果现在要买且只能买5个投资标的,你会怎么选?

答 肯定还是按照分散的逻辑来选。

首先A股肯定是要配的,因为现在处在低位,同时我对未来还是有好的预期的;或者A股和港股各配一点,这两个市场都有各自的特点和代表性。

A股的话我可能会选中证A500,行业覆盖更广,风格不那么集中,个股又比较分散,符合我们讲的“宽基尽可能宽”的逻辑,更具有市场代表性。

港股的话我倾向于买互联网,因为港股的互联网非常具有代表性。

其次对于其他地区,像美国、东南亚、日本、欧洲,如果只能选一个的话,我会选美国,因为从长期来看,不管是经济还是科技,美国肯定会有一席之地。

然后,黄金还是要配的,至少从目前来看金价很难大跌,另外美国降息因素仍在,配置黄金可以让我们组合更稳定。

最后,还是要有一些债券的仓位,建议可以配置些久期不是很长的短债,目前长债的风险还是需要警惕的。

对于不同资产的配置比例,还是要根据自身风险偏好和投资目标决定,风险较高的资产,配置比例可以稍低些。

注:文中所提中证A500是近期即将发布的指数,可布局相关指数产品,如国泰中证A500ETF(代码:159338)进行多元资产配置。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。