周观点 | 震荡之中,如何挖掘转债收益?

作者:郁言债市

题图:郁言债市微信公众号

摘要

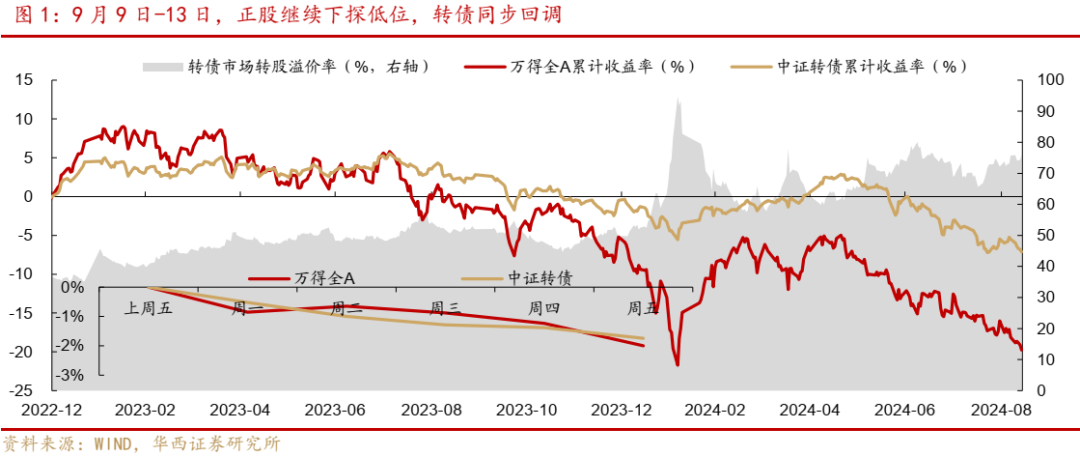

行情:正股继续下探低位,转债同步回调

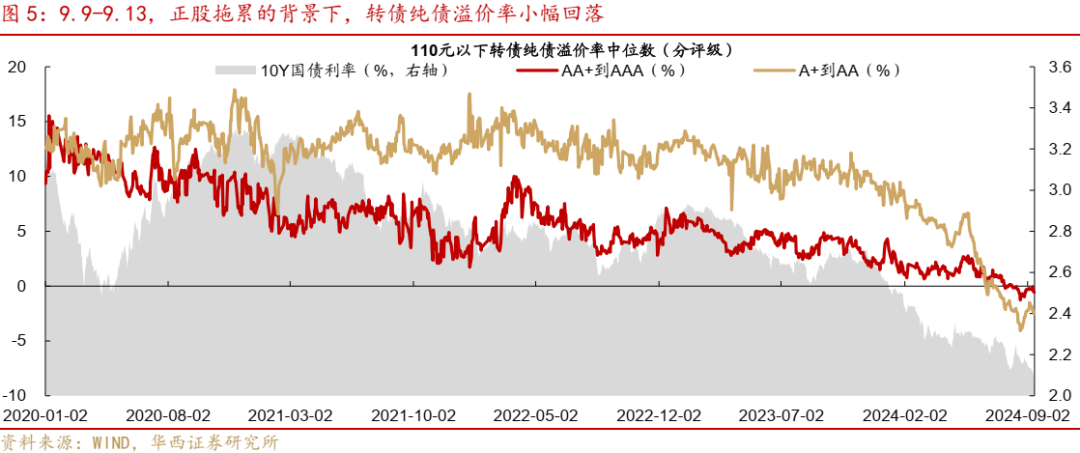

9月9日-13日,正股继续下探低位,转债同步回调。分行业来看,转债全行业下跌,金融转债韧性凸显,大消费转债内部分化明显。转债估值方面,各价位估值中枢继续回落,仍处于历史低位。转债百元溢价率为16.81%,处于2020年以来7.20%分位数的位置。

值得关注的变化:转债的波段交易策略

9月9日-13日,转债指数重回此前低点附近,纯债溢价率逆势修复的势头未能延续。这一方面说明了转债市场完全“见底”的结论还是略显武断,另一方面说明在中小盘正股行情充分反转前,低价品种仍会受到“高收益债化”的制约。综合来看,转债市场当前不确定性较大,且短期波动难以把握,对主要的转债投资机构来说参与难度较大,估值修复出现颠簸在所难免。

实际上,今年以来转债估值波动预期一直是由机构行为主导。具体而言,本轮机构行为特征比较直观的体现在三个方面,其一是信用瑕疵券的主动回避,其二是转债破面之后的出库压力,其三是更加严格的执行止盈交易。

由于本轮信用交易的本质是机构为避免踩雷信用瑕疵个券,从而进行“黑暗森林”式的避险式交易,叠加产品赎回同步发生,部分信用资质较强的主流白马品种在此过程之中也被动遭遇减仓。

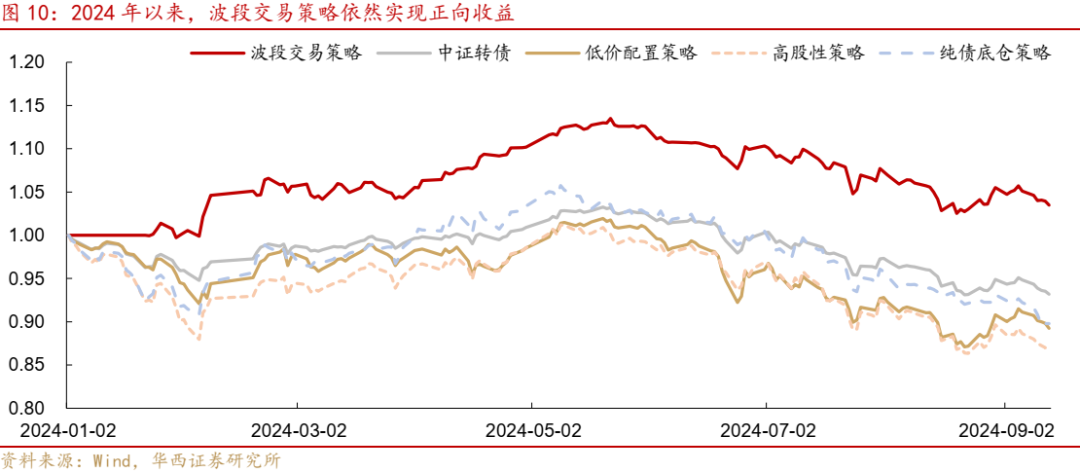

据此,我们从机构行为出发,并结合正股资质,尝试构建适用于当前转债市场的波段交易策略——对于部分债底相对坚实的品种,博弈期权价值回升的机会。从结果来看,波段交易策略明显跑赢中证转债指数和一些经典的转债策略(低价配置策略、高股性策略、纯债底仓策略),年内依然实现正向收益,且本轮信用冲击以来的回撤幅度相对较小。

个券配置

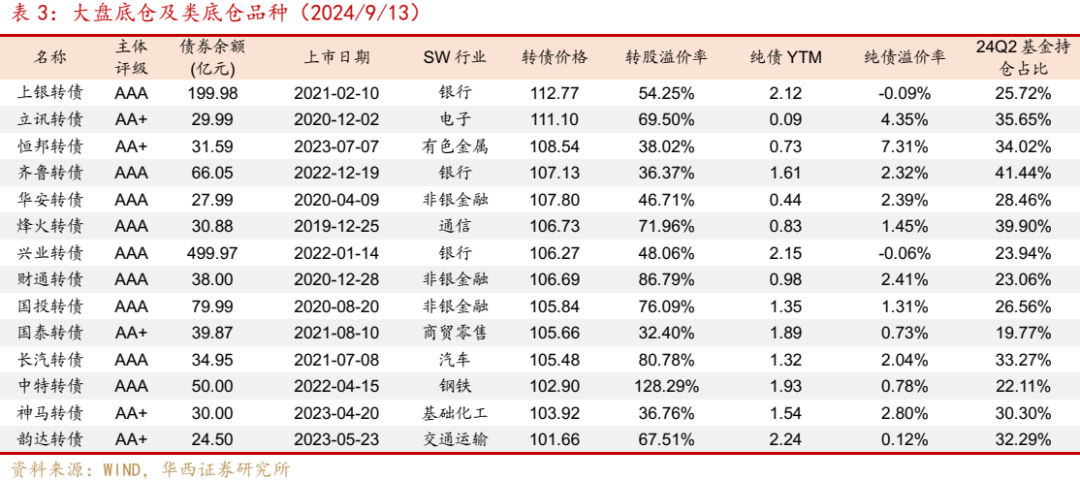

基于机构风险偏好及转债价位情况,我们建议重点关注两类品种:一是,增量资金防御性需求的大盘底仓及类底仓品种,如立讯转债、齐鲁转债、上银转债、韵达转债等。二是,转债价格在近期的波动中已经回落至债底附近的曾经主流品种,如道通转债、开润转债、三角转债、旺能转债等。此外,纺服长丝、出口链、AI、新能源车等行业优质品种建议保持跟踪。

风险提示:权益市场风格加速轮动;转债市场规则出现超预期调整等。

01

行情:正股继续下探低位,转债同步回调

9月9日-13日,正股继续下探低位,转债同步回调。截至2024年9月13日,中证转债指数收盘价为364.64,较9月6日环比下跌1.74%,万得全A同期下跌2.00%,转债跌幅相对更窄。

从周内表现来看,权益市场周一显著回调,随后在周二小幅反弹,在周三至周五则再度承压;转债市场持续下跌,没有发生明显的波动。从全年维度看,中证转债指数开年以来下跌6.69%,万得全A同期下跌15.37%,转债相对于正股的超额收益仍然存在。

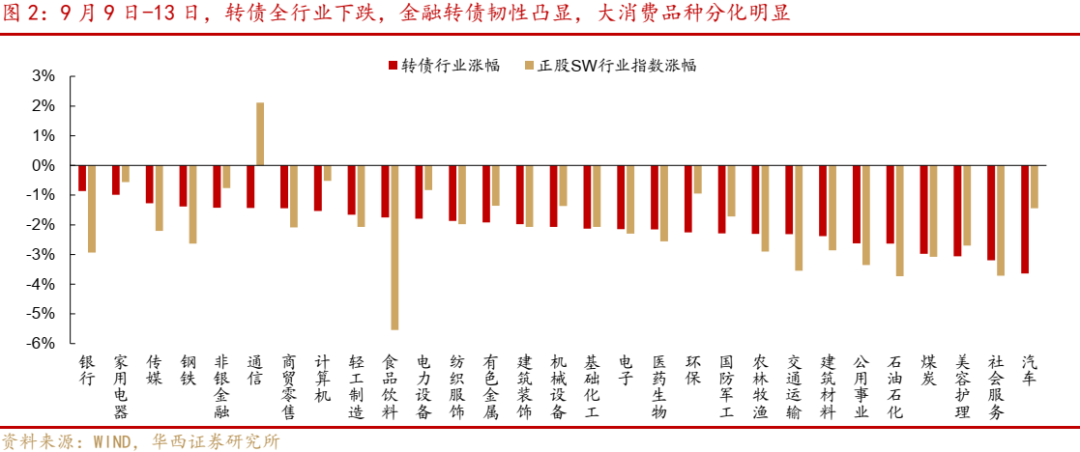

分行业来看,转债全行业下跌,金融转债韧性凸显,大消费品种分化明显。9月9日-13日,所有SW一级行业转债均回调,其中银行转债跌幅较小,非银转债也表现靠前;通信转债受正股上涨的带动作用有限,系行业转债样本较少(5只),且缺乏核心品种所致。在跌幅较大的转债中,资源类红利品种(煤炭、石油石化)行情偏弱。此外,大消费转债内部分化明显,家电、商贸、轻工、食饮跌幅较窄,但社服、美护以及医药转债表现明显较弱。

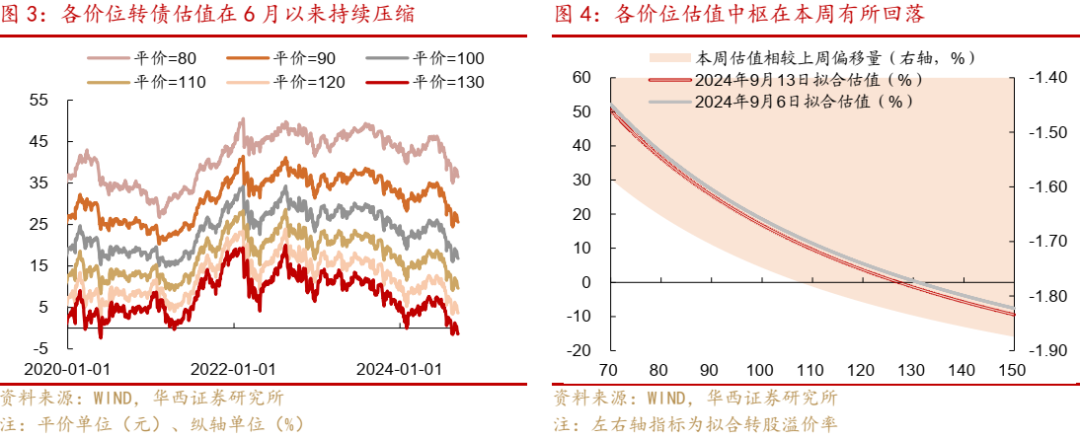

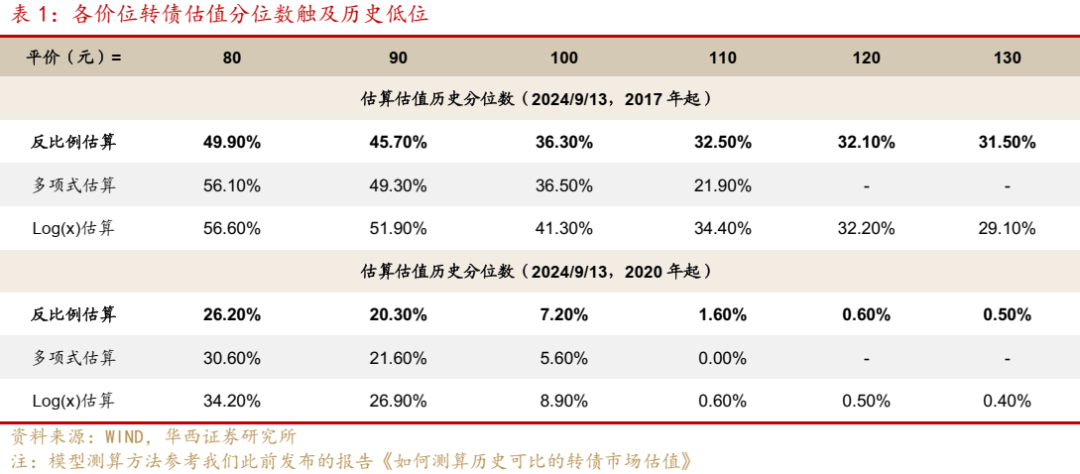

9月9日-13日,各价位估值中枢继续回落,偏股型估值压缩幅度更大。截至9月13日,80元平价对应的估值中枢为36.51%,较9月6日环比下降1.65个百分点;100元平价对应的估值中枢为16.81%,环比回落1.75个百分点;130元平价对应的估值中枢环比压缩1.84个百分点,至-1.38%。此外,本次测算结果剔除了纯债溢价率小于-5%的样本,这主要考虑到2024年5月以来市场对信用风险的担忧加重,部分弱资质&低平价的个券估值出现异动,很大程度上影响了模型的拟合效果。

从分位数来看,各价位转债估值仍处于历史低位。以反比例模型估算结果为例,从2017年以来的历史分位数来看,80-90元平价价位对应的转债估值分位数位于45%-50%区间内,100元-130元平价价位对应的转债估值分位数位于30%-40%之间。2020年以来80-90元平价价位对应的转债估值分位数处于20%-30%之间,100元平价估值中枢处于7%分位数,而110-130元平价估值中枢则处于历史低位,分位数均小于2%。

02

值得关注的变化:转债的波段交易策略

2.1. 当前转债市场交易特征依然符合机构行为底仓框架

9月第2周(9.9-9.13),转债指数重回此前低点附近,纯债溢价率逆势修复的势头未能延续。应当如何理解近期转债估值波动?我们在《迈过转债的“黑暗森林”》中曾提及,“本轮风波的本质是在正股行情趋弱、纯债预期波动的背景下,“黑暗森林”式的极端交易,市场当前的风险收益特征也已经无比清晰——优势在于历史级的赔率和性价比,弱势在于难以有效控制的波动。

事实上,近期转债市场行情演绎非常符合当前风险收益特征。8月下旬触底至9月第1周的反弹主要系转债投资者基于正股短暂企稳,以及转债自身历史级别的静态收益来进行配置,而第2周的回调一方面说明了转债市场完全“见底”的结论还是略显武断,另一方面说明在中小盘正股行情充分反转前,低价品种仍会受到“高收益债化”的制约。综合来看,当前转债市场的不确定性较大,且短期波动难以把握,对主要的转债投资机构来说参与难度较大,估值修复出现颠簸在所难免。

不仅近期转债估值折射出转债参与机构的困境,实际上今年以来转债估值波动预期一直是由机构行为主导。年初,绝对收益投资者由于连续两年收益承压,增持意愿非常有限,叠加公募基金历史高位的转债仓位,加仓能力也受到约束,转债估值阶段性承压。4-5月,随着银行理财规模大幅增长,以及正股企稳&纯债单边行情预期被打破,转债市场迎来了以理财资金为主的显著增量资金行情。6月以来,随着信用负面事件的密集出现,前期大举增配的理财机构,选择暂时离场以规避潜在风险。其他机构在反复信用摩擦之下,也只能采取“黑暗森林”式的谨慎交易。具体而言,本轮机构行为特征比较直观的体现在三个方面,其一是众所周知的信用瑕疵券的主动回避(下文将不再赘述),其二是转债破面之后的出库压力,其三是更加严格的执行止盈交易。

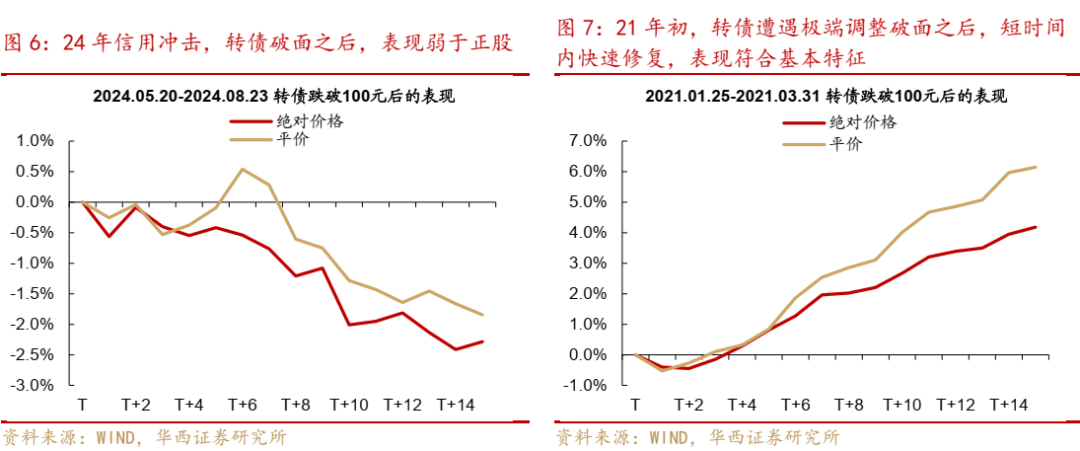

本轮信用风波当中,转债破面后,大概率会面临机构出库压力。我们首先统计了2024年5月20日至2024年8月23日(本轮信用风波的起点和最低点)区间内转债价格跌破面值之后的累计变动(同步计算对应平价累计变动)。从结果来看,转债在破面后次日,转债价格依然面临着显著的向下压力,跌幅甚至超过正股。即使随着时间的推移,转债表现也明显弱于正股。同时,我们还对2021年1月25日至2021年3月31日(转债流动性冲击起点及后续修复阶段)转债破面之后的表现进行了统计,结果表明彼时转债虽然同样存在调整压力,但相比于正股表现差强人意,指向本轮信用冲击中,转债破面后,来自于机构行为的影响相对较大。

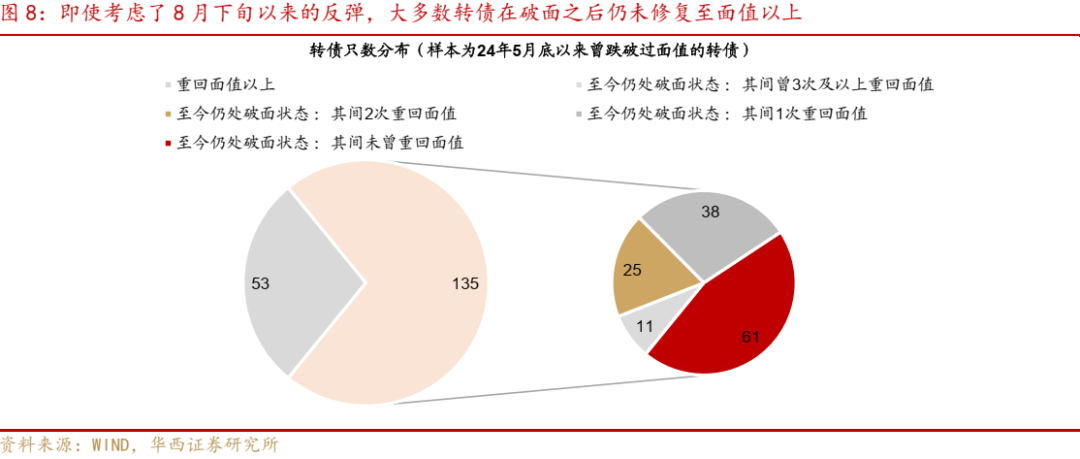

即使考虑了8月下旬以来的反弹,大多数转债在破面之后仍未修复至面值以上。考虑到8月23日反弹以来,转债纯债溢价率有所修复,我们进一步观察转债破面之后,能够重回面值以上的占比(24年5月底至9月13日)。从结果来看,期间共188只转债跌破面值,其中53只转债在破面之后最终修复至100元以上,135只转债则仍处面值之下。在这135只转债当中,有11只转债曾有三次恢复至面值以上,25只转债则有两次机会修复至100元以上,38只转债出现过一次重回面值之上,而61只转债在跌破面值之后未有一次迎来如期修复。

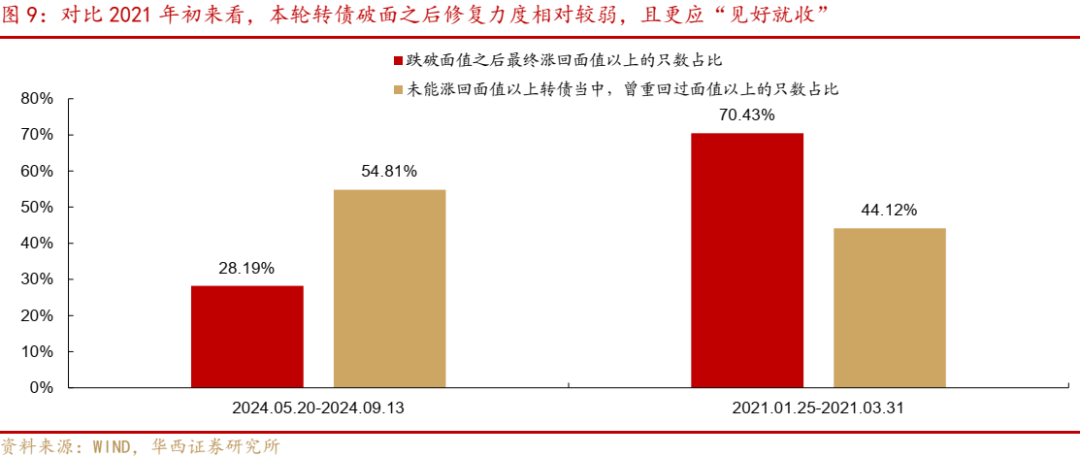

对比2021年初来看,本轮转债破面之后修复力度相对较弱,且更应“见好就收”。本轮转债信用冲击以来,转债跌破面值之后最终涨回面值以上的只数占比仅为28,相比于21年初的70%明显较少。同时,我们发现最终未能涨回面值以上转债当中,曾重回过面值以上的只数占比达到55%,甚至还要超过21年初的44%。这意味着本轮转债在调整之中其实也出现过相对可观的反弹,只是在摩擦交易之下,最终还是跌落至100元以下,“见好就收”的交易特征不言而喻。

2.2.综合考量正股资质&机构交易特征的转债策略相对占优

由于本轮信用交易的本质是机构为避免持有信用瑕疵个券,从而进行“黑暗森林”式的避险式交易,叠加产品赎回同步发生,部分信用资质较强的主流白马品种在此过程之中也被动遭遇减仓。据此,我们从机构行为出发,并结合正股资质,尝试构建适用于当前转债市场的波段交易策略。

具体而言,基于上文提及的当前阶段机构行为的三大特征,我们发现资质较强的品种债底相对坚实,且机构挖掘“错杀”个券的意愿存在。因而,我们建仓时选择价格明显高出面值(为避免遭遇破面交易压力)、纯债溢价率处于0%附近(信用资质尚可,但存在一定程度的错误定价)、平价超过60元(正股仍保留一定程度的弹性)、剩余期限超过1年(期权时间价值暂未完全丧失)、正股价格超过3元(暂无明显退市压力)、24H1利润为正&利润增速超过同行业均值&正股机构持仓不低(正股资质尚可)、不买入金融&电新品种(避免组合与底仓类策略接近,以及规避转债市场筹码结构明显较差的行业)的标的。

回溯各类策略2024年以来表现,波段交易策略明显跑赢中证转债指数和一些经典的转债策略(低价配置策略、高股性策略、纯债底仓策略),年内依然实现正向收益,且本轮信用冲击以来的回撤幅度相对较小。

03

策略:宏观背景延续

关注底仓&价位温和的主流品种

经济基本面弱修复,转债面临的宏观背景暂未显著变化。从金融数据来看,8月社融边际修复,新增社融3.03万亿元,与过去四年的平均值基本持平,大幅高于7月的0.77万亿元。不过由于去年同期基数较高,社融同比小幅放缓0.1个百分点至8.1%。拆分来看,政府债是主要拉动项,同比多增4371亿元,但剩余额度已低于去年同期;发债融资增长环比放缓,城投债融资同比少2000亿元以上,而产业债融资同比多增约1000亿元,不过企业的融资需求可能受到贷款利率&实际利率偏高的抑制;居民贷款需求仍然偏弱,8月新增居民贷款1900亿元,为近十年以来同期最低,同比少增2022亿元,其中新增短期、中长期贷款716亿元、1200亿元,反映居民融资需求维持较低水平。

经济数据方面,8月数据基本延续了7月特征,但也出现三点变化:一是生产端数据开始放缓,其中可能有基数因素、天气原因等扰动,但可能也受到了需求不足的拖累,使得企业压降供给。二是原材料工业和加工工业价格的跌幅在明显扩大,下游需求不足可能对上中游形成反制。三是失业率逆季节规律上行。2019年以来,各年8月失业率通常较7月下行0.1个百分点(最差为持平),大学生毕业季之后失业率季节性下行,但今年8月失业率较7月反而上升0.1个百分点,反映需求不足可能也给劳动力市场带来拖累。

总体来看,转债市场当前的风险收益比无比清晰,优势在于历史高位的赔率和性价比,弱势在于难以有效控制的波动。基于收益荒的背景,我们毫不怀疑转债市场未来的估值修复。对于负债端稳定的机构(如偏长期的封闭运作产品)或者能够接受高波动的权益类产品,当前转债市场的静态收益当然是值得参与的。无论是采取针对主流品种价值回归的配置型策略,还是针对信用重估的交易型策略。对于负债端波动敏感的机构而言,当前并不建议去博弈转债反弹,尤其是信用瑕疵仍存的低价券,因为短期内的不确定性依然存在(包括机构赎回压力以及负反馈的自我实现),我们更加建议参与大盘底仓品种以及跌至债底附近的主流白马品种(需根据价位变化,实时更换持仓),未来大幅加仓增配仍需等待正股右侧信号。

基于当前机构风险偏好及转债价位情况,我们建议重点关注两类品种:一是,增量资金防御性需求的大盘底仓及类底仓品种,二是,转债价格在近期的波动中已经回落至债底附近的曾经主流品种。

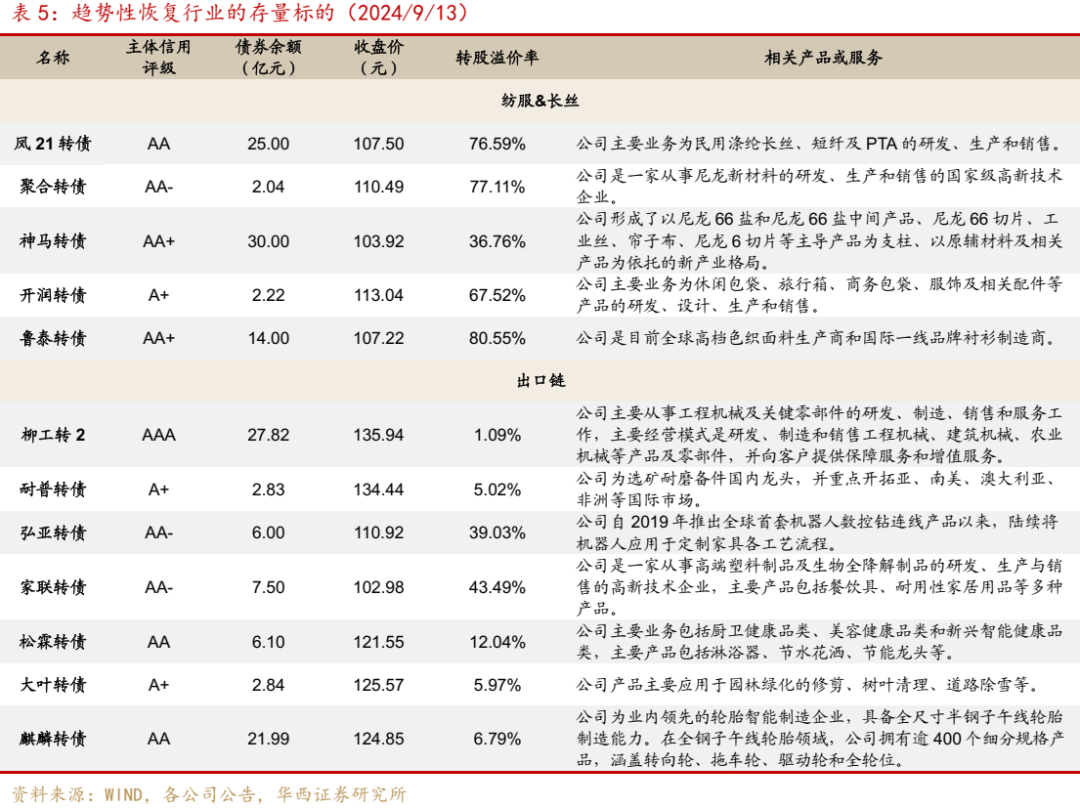

除此之外,纺服&长丝板块以及出口链板块仍存在相对景气,相关标的如耐普转债、柳工转2、凤21转债、聚合转债等值得持续跟踪。

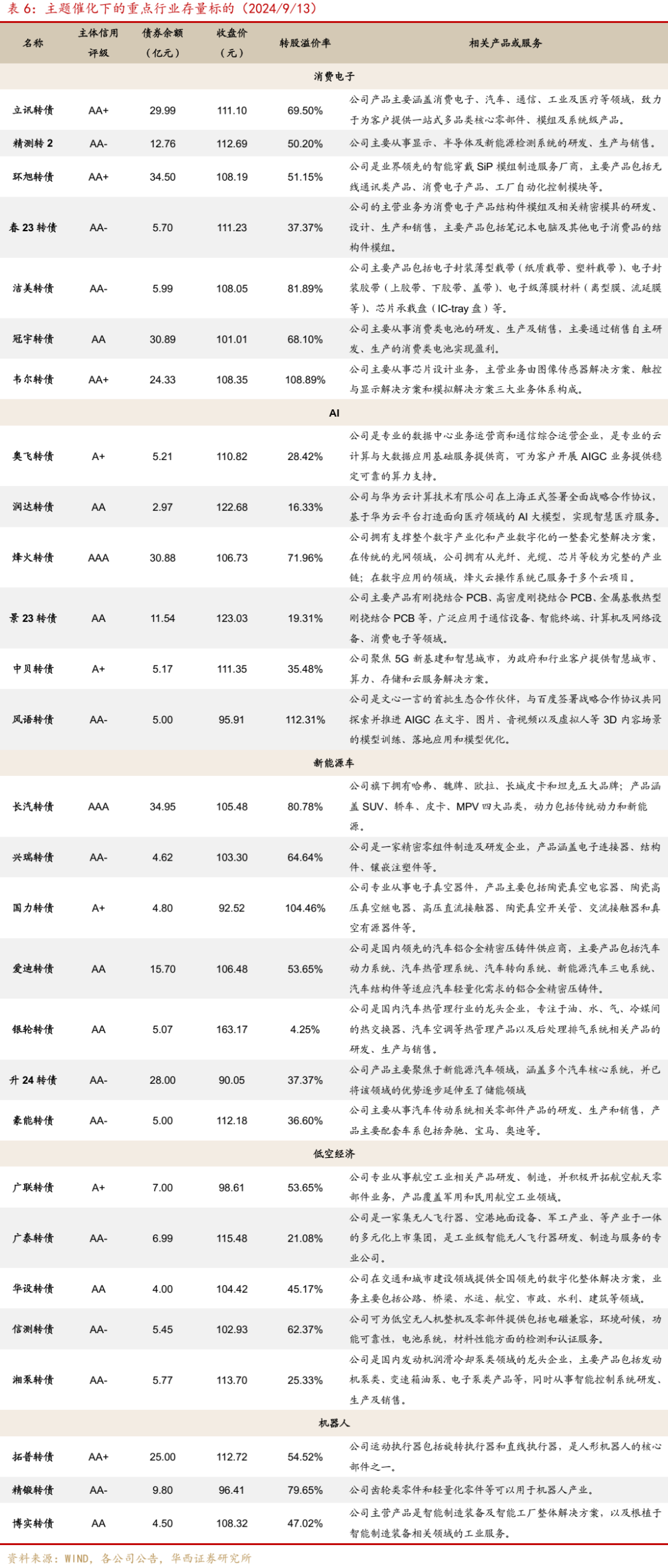

最后,主题催化下的重点板块存量标的同样具有一定博弈价值,主要包括消费电子品种(立讯转债、环旭转债、春23转债等)、AI品种(奥飞转债、润达转债、景23转债等)、新能源车品种(兴瑞转债、国力转债、银轮转债等)、机器人品种(拓普转债等),同时需要注意的是大多数标的交易难度不低。

04

附录

4.1 转债价格结构&供需

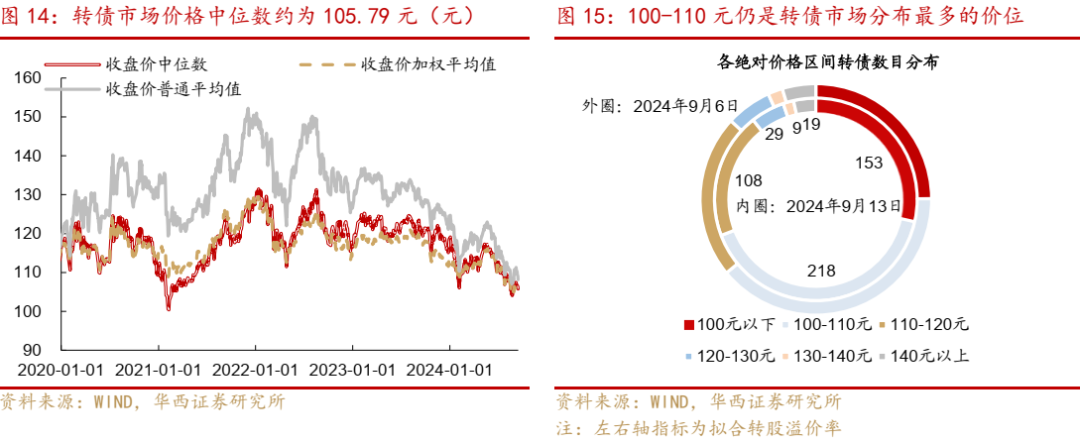

从价格结构来看,全市场转债价格中位数下降至105.79元,100-110元仍然是转债市场分布最多的价位。截至2024年9月13日,全市场转债价格中位数为105.79元,加权平均值为104.51元,算术平均值为108.13元,分别环比下跌1.13%、1.77%和2.25%。100-110元转债占比为40.67%,在转债市场中分布最多。

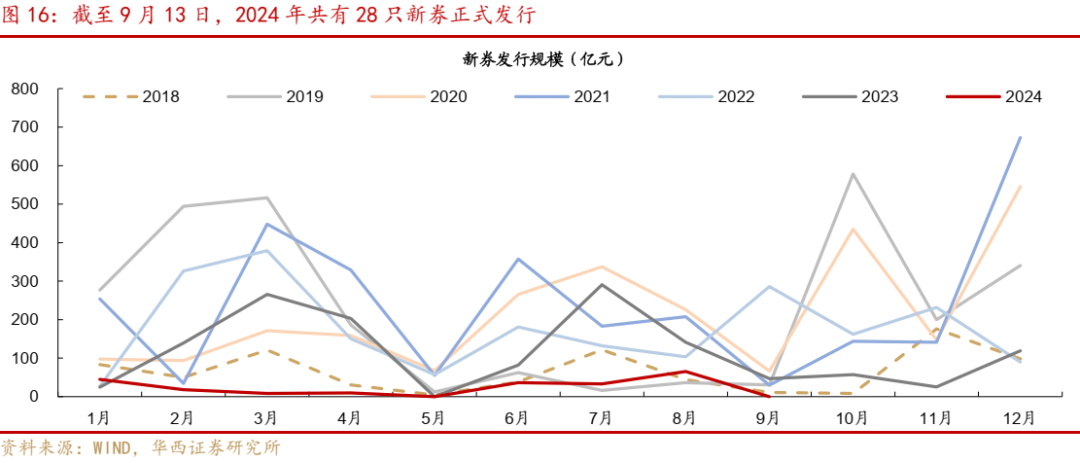

供给方面,9月9日-13日无新券发行。截至9月13日,转债市场2024年累计发行规模216.33亿元,在近年来处于较低水平。

待发新券方面,本周和邦生物(46.00亿元)新获批文。

大股东减持转债方面,本周大股东减持记录如下。

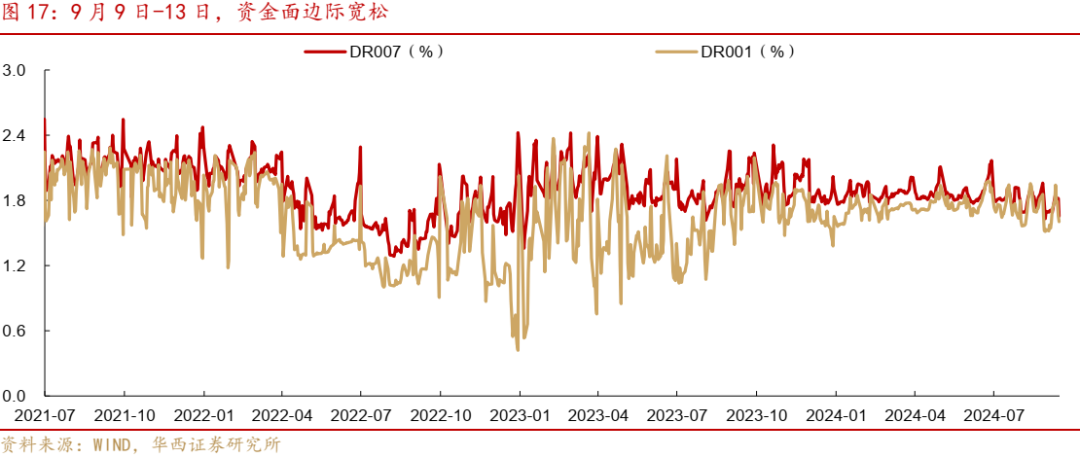

需求方面,从流动性来看,资金面边际宽松。9月9日-13日,DR001由1.72%下行至1.61%,全周均值较前一周上升17bp,系周一、周二资金利率较高。DR007由1.69%小幅下行至1.65%,全周均值均较前一周上升10bp,与R007利差由9bp压缩至1bp。

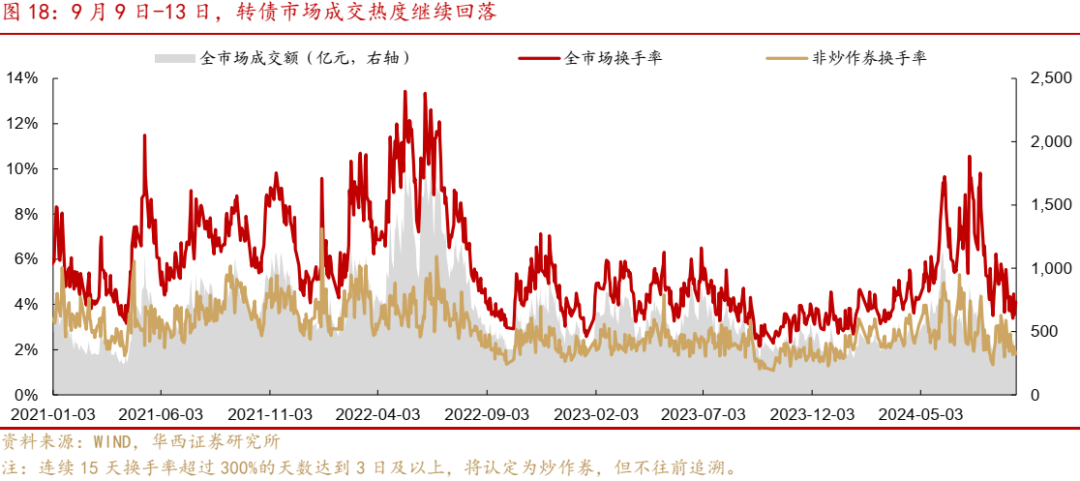

9月9日-13日,转债市场成交热度继续回落。从成交规模来看,全市场转债日均成交额由前一周的404.22亿元下降至378.81亿元。从换手率(成交量/债券余额)来看,周内全市场转债日均换手率为3.89%,环比下降0.22个百分点,非炒作券(定义参考下图注释)日均换手率为1.94%,环比下降0.32个百分点。

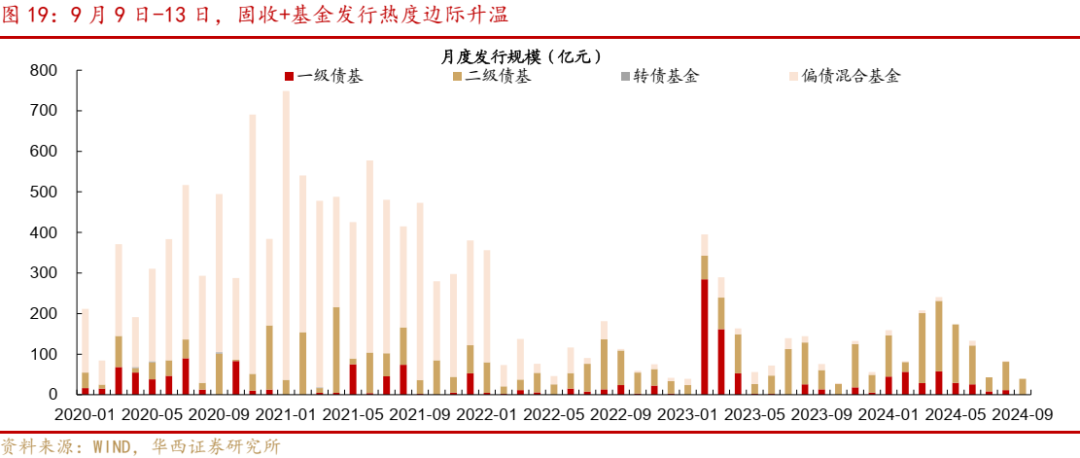

固收+基金发行方面,9月9日-13日固收+基金发行热度边际升温,共2只二级债基(12.00亿元)发行。

4.2 正股风格&估值

从ERP(股权风险溢价,1/指数PE-10Y国债利率)来看,以万得全A为口径计算的ERP,由9月6日的4.49%上升至4.70%,明显超过1倍标准差上沿3.66%,正股性价比维持明显高位(分位点越高,性价比越高)。

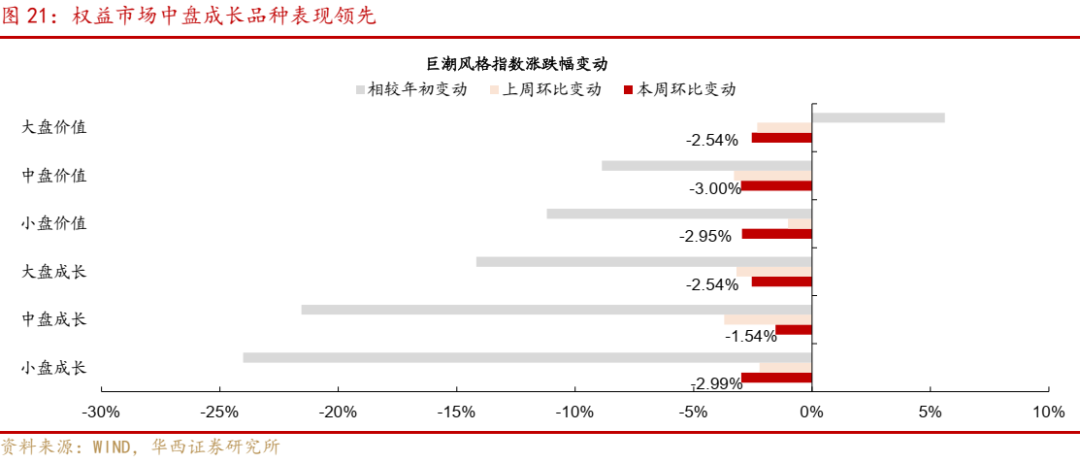

9月9日-13日,权益市场中盘成长品种表现领先。价值型品种,大、中、小盘股分别回调2.54%、3.00%和2.95%;成长型品种,大、中、小盘股分别下跌2.54%、1.54%和2.99%。

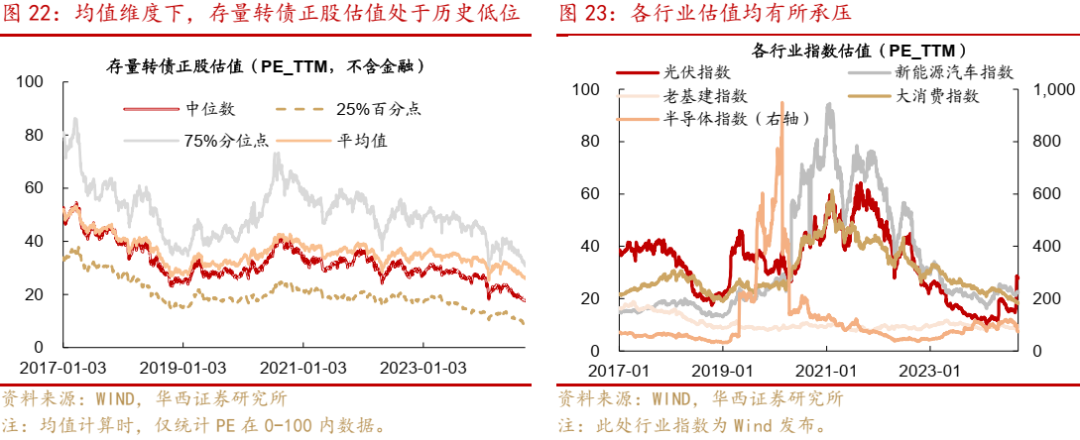

我们以存量转债作为样本,剔除金融品种后,统计了2017年以来的正股估值(PE_TTM)。从结果来看,截至2024年9月13日,当前存量转债正股估值均值为25.88,在2017以来、2020以来、2023以来均处于极低位(分位数分别为0.00%、0.00%和0.20%)。同时,我们统计了部分关注度较高的Wind行业指数估值。其中半导体估值继续承压,处于2019年以来35.10%分位数;光伏、新能源汽车、传统基建和大消费估值有所承压,分别处于2019年以来35.50%、27.00%、6.80%和0.00%分位数。

4.3 产业观察

地产方面,本周30大中城市商品房销量边际回升,但仍处于近年来低位。生产方面,水泥价格出现企稳回升迹象。此外,猪肉批发价小幅下降,仍处于今年以来高位,原油价格延续8月以来的下跌趋势,黄金价格则明显上升。

风险提示:

若权益市场风格加速轮动,偏股型转债估值可能受到大幅影响。若转债市场规则出现超预期调整,转债市场整体规模或者活跃度可能受到影响。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。