债市跟踪 | 新低,还在趋势之中

作者:郁言债市

题图:郁言债市微信公众号

摘要

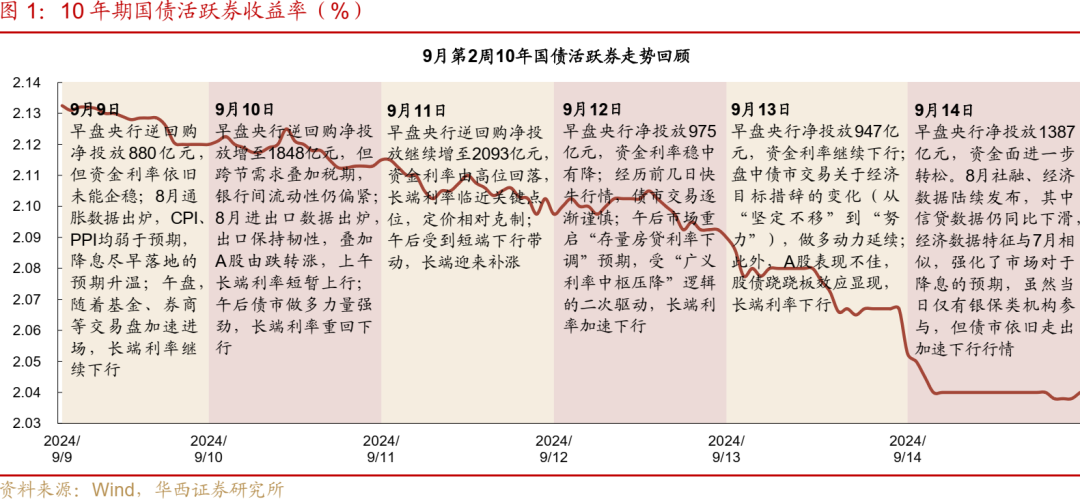

9月9-14日,长端利率经历超预期的“阶梯式”下行走势。10年国债活跃券(240011)下行至2.04%(-9bp);30年国债活跃券(2400004)下行至2.18%(-13bp)。

►9月利率债走出超预期强势行情

9月以来利率债各期限均走出超预期的强势行情,月初偏紧的资金面也难挡利率下行趋势,短端1年期、3年期国债收益率下行16bp、23bp至1.33%、1.44%;而长端10年期、30年国债收益率的降幅也达到13bp、18bp。截至9月14日,10年国债收益率为2.04%,30年为2.18%,二者继续刷新2006年以来的历史新低水平。

►复盘9月下行过程,三个因素值得总结

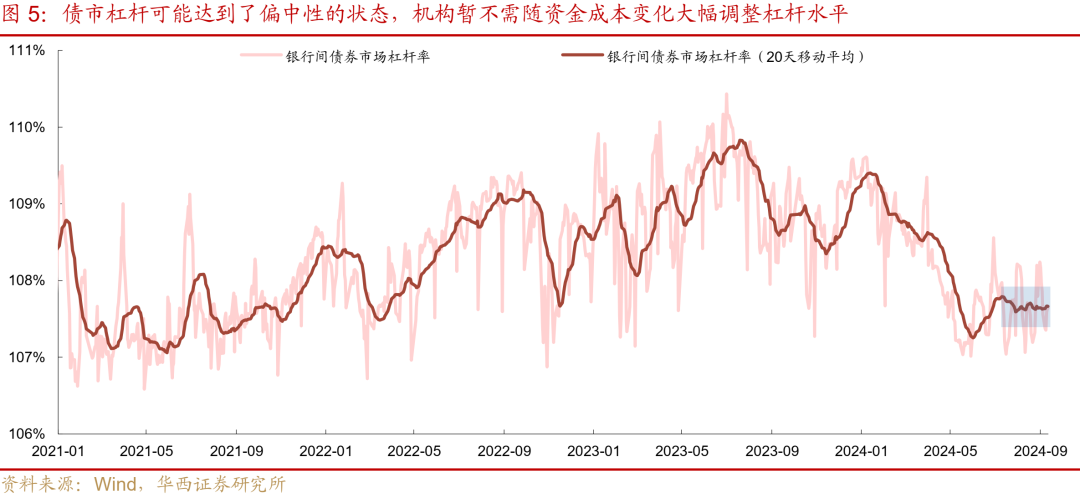

首先是资金面对利率走势的传导,大幅减弱。究其原因,一是市场或也形成了资金利率的上下区间,并不担心资金面超预期收紧。二是央行“买短”的投放新方式,也在一定程度上使得国债短端定价与资金利率不再同步。三是债市杠杆可能达到了偏中性的状态,机构暂不需随资金成本变化大幅调整杠杆水平。

其次是个券流动性降低,催生了机构的惜售情绪。卖盘力量缺失,可能也是长债在8月两轮的调整行情中更为抗跌,且9月行情能顺利重启的重要原因之一。

再者则是9月以来,大行等机构突然按下了“引导长端利率合理定价”的暂停键,或维稳季末时段。

►新低之后,短期风险或在定价指导

展望9月下半月,10年国债收益率距离2.0%仅剩4bp的下行空间,市场风险偏好已到高位。不过是否会面临新一轮的利率定价指导,阻断本轮下行行情,对于稳定诉求较强的季末月,存在一定不确定性。

落地到具体策略,在降息真正落地以前,债市可能仍在下行趋势之中,更适合作为高久期组合陆续止盈的窗口;若组合久期偏低,或可尝试小仓位介入,但大幅加仓追涨的胜率可能不高。若降息超预期落地,当前债市已经定价宽松,跟进还是止盈,关键或在宽松落地的幅度,若政策利率仅调降10bp,降息可能就是止盈的信号。从品种选择上来看,若短期内仍有拉久期的诉求,或可考虑“靠山更牢”的30年国债。

风险提示:货币政策出现超预期调整。流动性出现超预期变化。财政政策出现超预期调整。

01

预期之外的下行行情

9月9-14日,长端利率经历超预期的“阶梯式”下行走势。10年国债活跃券(240011)下行至2.04%(-9bp);30年国债活跃券(2400004)下行至2.18%(-13bp)。

本周主要影响事件及因素:

(1)央行逆回购持续净投放,资金面先紧后松;(2)风险资产整体表现不佳,“股债跷跷板”效应显现;(3)8月通胀数据出炉,CPI、PPI均弱于预期,降息尽早落地的预期升温;(4)8月进出口数据出炉,出口保持韧性,但进口则意外转弱;(5)8月新增社融及贷款数据强于市场预期,但月度新增需求仍同比走低;(6)8月经济数据基本延续7月特征,市场继续定价增量宽货币政策落地;(7) “转按揭”愈演愈真,债市继续交易关于“存量房贷利率下调”的预期。

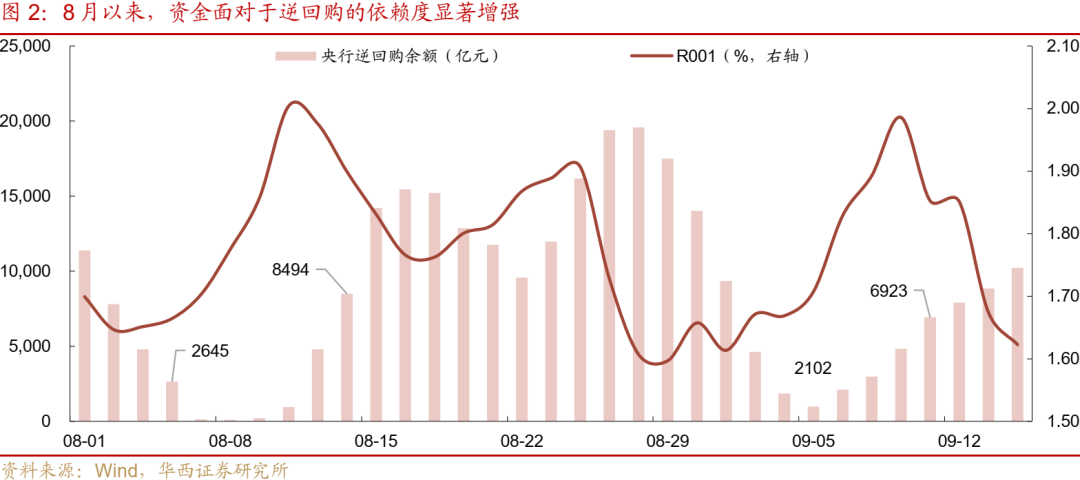

税期前夕央行提前布局短期投放,资金面先紧后松。9月2-5日,由于跨月大额投放陆续回笼,债市流动性呈现快速收敛趋势,直至9月10日,R001罕见地在月中攀升至1.99%,倒挂1.94%的R007。为缓解月中居高不下的资金压力,9月6-14日央行持续净投放,单日规模分别为1114、880、1848、2093、975、947、1387亿元,7个交易日累计净投放9244亿元,截至9月14日央行逆回购余额为1.02万亿元。与此同时,DR001也相应回落至1.61%,较周中高点下行32bp(近期受节假日扰动,DR变化参考性更强)。

最近两个月,如8月跨月及9月税期,资金面总是先紧后松,对央行投放的依赖度显著增强。自8月政府债大额发行以来,MLF与央行净买入国债暂未对银行负债端形成实质性补充,表现为银行体系净融出规模并未呈现系统性回升,很难达到4万亿元之上,截至9月13日仅为3.3万亿元。因而资金面的脆弱性较强,对逆回购的依赖度显著增强。当逆回购余额压降至2000-3000亿元时,隔夜利率往往会出现一轮快上行情;而当逆回购余额恢复至7000-8000亿元左右,隔夜利率又会从高点拐头向下,重回1.60%-1.70%的低位水平。

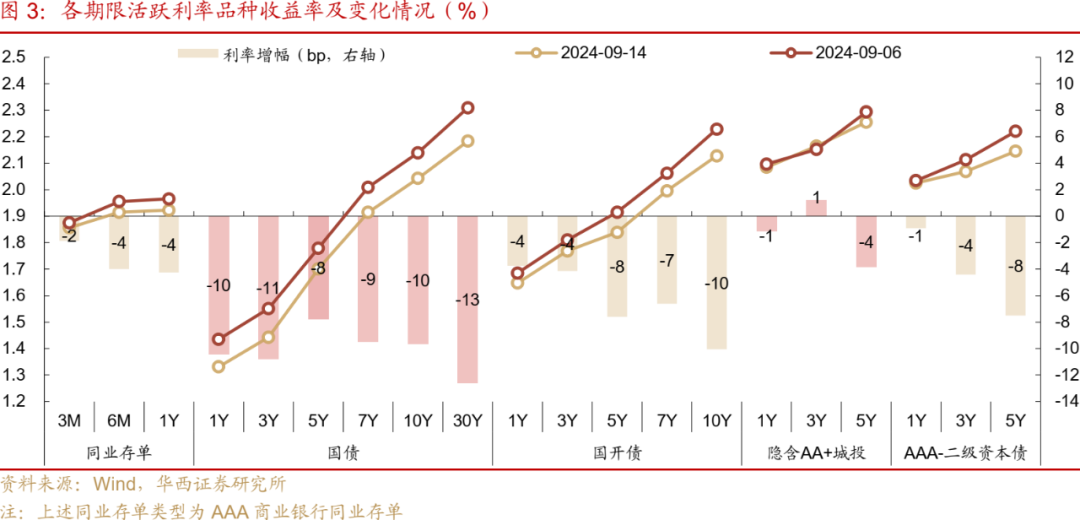

短端下行长端跟进,利率债行情整体较强,相比之下,中短期信用债表现则相对平淡。存单方面,随着一级发行成本边际回落,二级收益率的下行空间也逐渐被打开,3个月、6个月、1年期存单分别下行2bp、4bp、4bp至1.86%、1.92%、1.92%,6个月仍是较凸点位。国债曲线在交替行情中大幅平行下移,幅度达到10bp左右,其中表现最佳的30年国债,下行幅度高达13bp;短久期国开债收益率相对跟随资金利率,尚未明显下行,不过5-10年品种表现与国债基本一致。信用债中,隐含AA+城投债收益率变化普遍不大,仅5年期品种收益率下行4bp;AAA-二级资本债中同样是5年期表现更好,下行幅度可达8bp。

下周(9月18-20日)债市关注点:

第一,9月5910亿元MLF到期,央行如何对冲资金缺口(9月18日)

第二,9月税期资金面表现(9月19-20日)

第三,9月LPR报价情况(9月20日)

第四,月末一周地方债发行计划,净发行是否维持高位(9月18-20日)

第五,9月美联储议息会议结果(9月19日)

第六,9月日本央行议息会议结果(9月20日)

02

不断迭代的利率定价框架

复盘8月,多空双方在关键点位博弈,非市场化因素成为左右债市定价的主要基调。因而等待降息预期落地的9月中上旬,“利率快速创新低”或非主流预期。

然而, 9月以来利率债各期限均走出超预期的强势行情,月初偏紧的资金面也难挡利率下行趋势,短端1年期、3年期国债收益率下行16bp、23bp至1.33%、1.44%;而长端10年期、30年国债收益率的降幅也达到13bp、18bp。截至9月14日,10年国债收益率为2.04%,30年为2.18%,二者继续刷新2006年以来的历史新低水平。这一下行过程猝不及防,有哪些因素值得总结?

首先是资金面对利率走势的传导,大幅减弱。9月作为传统的季末月,资金利率往往易上难下,今年的跨季挑战也不例外,隔夜借贷成本在月初便提前向上逼近2.0%。然而,过高的资金成本并未对债市的交易情绪产生扰动,如果从时序角度观察,长短端收益率下行与资金利率上行甚至是两个同步发生的过程。

背后原因或有三点:一是市场或也形成了资金利率的上下区间,并不担心资金面超预期收紧。今年以来,资金利率的波动率显著降低,体现在资金利率基本围绕7天逆回购利率上下波动。以7天资金利率作为参考,可以发现,今年上半年DR007最低值为1.76%,R007最低值为1.79%,二者均未能显著低于当时1.80%的OMO利率。高点方面,DR007最高达到2.17%,R007最高达到2.81%,而这两个高点分别出现在6月末和3月末的跨季区间,对比过往动辄3%的跨季成本,当前资金成本的上限也相对可控。平均来看,上半年DR007中枢为1.87%,R007中枢为2.10%,略微高于政策利率。

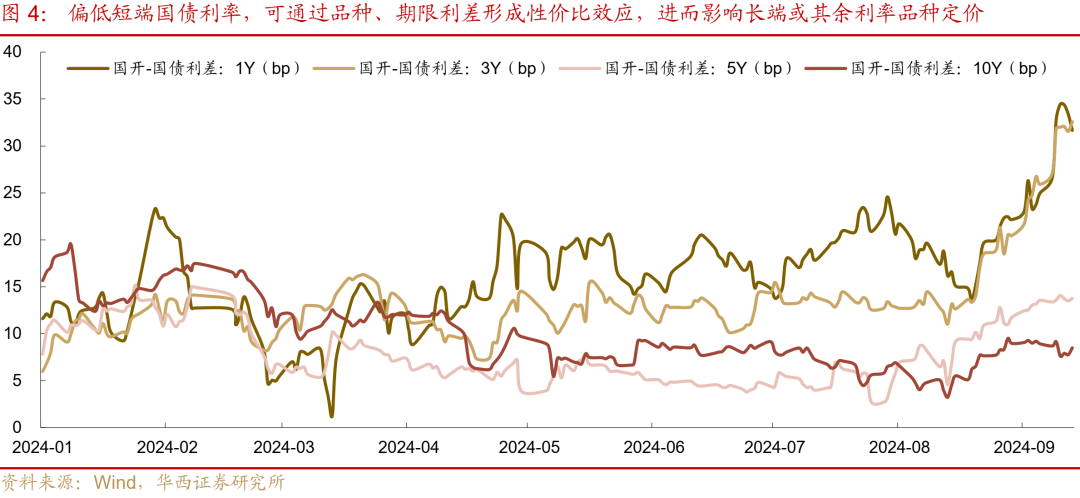

二是央行“买短”的投放新方式,也在一定程度上使得国债短端定价与资金利率不再同步。自8月央行公告采用“买短卖长,且总体维持净买入”的方式,部分置换MLF到期规模后,大行在二级市场上显著提升了对3年内短期国债的配置规模,或为匹配央行的操作。这也使得目前短端国债定价几乎仅受买盘力量的影响,对资金成本较不敏感。而整体偏低的国债短端收益率(短端买盘定价),又通过期限利差、品种利差,扩散至长端及其余利率品种。不难发现,当国债10Y-1Y期限利差扩张至75bp+,1Y、3Y国开与国债利差抬升至30bp+之时,相应品种也开始跟随短端国债定价,利差从高点回落。

三是债市杠杆可能达到了偏中性的状态,机构暂不需随资金成本变化大幅调整杠杆水平。三季度以来,银行间杠杆中枢,20个交易日平滑后的杠杆率,持续稳定在107.7%附近,罕见地呈现连续两个月的持平状态;其中,如基金类机构的正回购余额水平基本维持在2.1-2.3万亿元区间,弹性杠杆仓位或不高,这也意味着即便资金成本偏贵,交易盘的卖券降杠杆的需求不高,也在一定程度上削弱了资金对现券行情的影响力。

其次是个券流动性降低,催生了机构的惜售情绪。在常规逻辑下,若部分个券的换手率快速走低,机构往往担忧个券的变现能力走弱,及时卖出以防范负债流失风险。然而,在利率下行趋势难逆转的背景下,本轮10年、30年国债活跃度走低的同时,部分机构还将“难卖出但更难买回”的逻辑纳入参考,这也使得在8月利率出现较大幅度的调整的同时,部分机构仍“不情愿”大面积压降长债仓位。以基金数据为例,8月基金净卖出7-10年政金债、10年以上国债579,338亿元,规模不及7月净买入的1205、447亿元,7-10年国债甚至净买入168亿元,部分交易盘选择将1-3年、3-5年政金债作为临时变现工具,以缓解保留长债筹码后的负债端兑现压力。卖盘力量缺失,可能也是长债在8月两轮的调整行情中更为抗跌,且9月行情能顺利重启的重要原因之一。

再者则是9月以来,大行等机构突然按下了“引导长端利率合理定价”的暂停键,或维稳季末时段。8月在关键点位博弈期间,大行大额净卖出5-7年、7-10年国债,规模分别为1986、1502亿元,以竭力维护中长端利率定价的合理性。而当时间来到9月,大行逐渐压降了5-7年国债的每日减持规模,7-10年端的净卖出动作也不如8月激进。

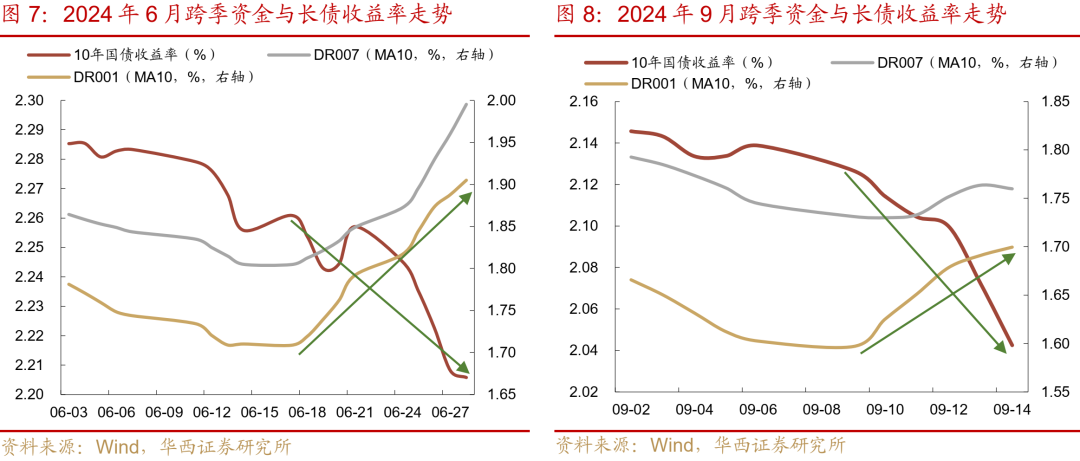

我们认为这背后原因或有两点:其一,或是近期陆续公布的8月基本面数据反映国内经济仍然处于修复阶段,进一步宽货币的紧迫性上升。其二,可能也有央行季末维稳的因素,相似的情形出现在6月跨季。当时平均后的跨季资金成本同样不低,但央行自税期后便开启呵护性投放,这一举措也成为了季末债牛重启、利率突破新低的关键动力。

展望9月下半月,10年国债收益率距离2.0%仅剩4bp的下行空间,市场风险偏好已到高位。不过是否会面临新一轮的利率定价指导,阻断本轮下行行情,对于稳定诉求较强的季末月,存在一定不确定性。

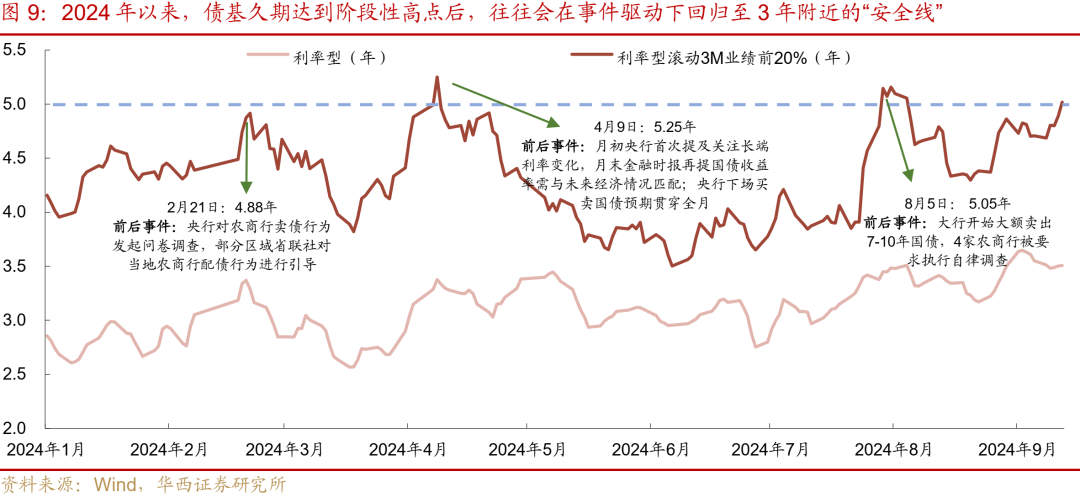

截至9月13日,利率型债基久期中位数处于3.5年的高点,超过2024年以来3.1年中枢约0.4年,同时近三个月业绩排名前20%的久期中枢,更是攀升至5.0年之上,市场风险偏好达到高点。复盘今年以来的市场风险偏好,以业绩排名前20%的利率债基久期为例,分别在2月、4月和8月达到了5年左右的高点,之后均在监管引导、央行卖债的冲击之下震荡回落,长端利率在机构压缩久期的过程中,都出现了10bp左右或以上的调整。

此外,虽然9月上旬的人大会议并未提及追加赤字议程,但财政缺口之下,10月会议仍是补充年内国债发行规模的窗口。据两会期间提出的2024年中央和地方预算草案的报告,全国一般公共预算收入同比增长目标为3.3%,但今年1-7月期间全国一般公共预算收入则同比下降2.6%,若8-12月维持-2.6%的同比增速,全年一般公共预算收入缺口大体在1.29万亿元左右。与此同时,1-7月全国政府性基金预算收入同比下降18.5%,全国国有资本经营预算收入同比下降24.2%,二者均低于此前定下的全年0.1%、-12.1%预期增长目标,因此第二、三本账难对一般公共预算形成结转结余补充,相反可能额外带来约1.59万亿元的缺口。综合来看,2024全年的财政缺口幅度大约在3万亿元左右,年末追加赤字的概率仍较高。

落地到具体策略,在降息真正落地以前,债市可能仍在下行趋势之中,更适合作为高久期组合陆续止盈的窗口;若组合久期偏低,或可尝试小仓位介入,但大幅加仓追涨的胜率可能不高。若降息超预期落地,当前债市已经定价宽松,跟进还是止盈,关键或在宽松落地的幅度,若政策利率仅调降10bp,降息可能就是止盈的信号。

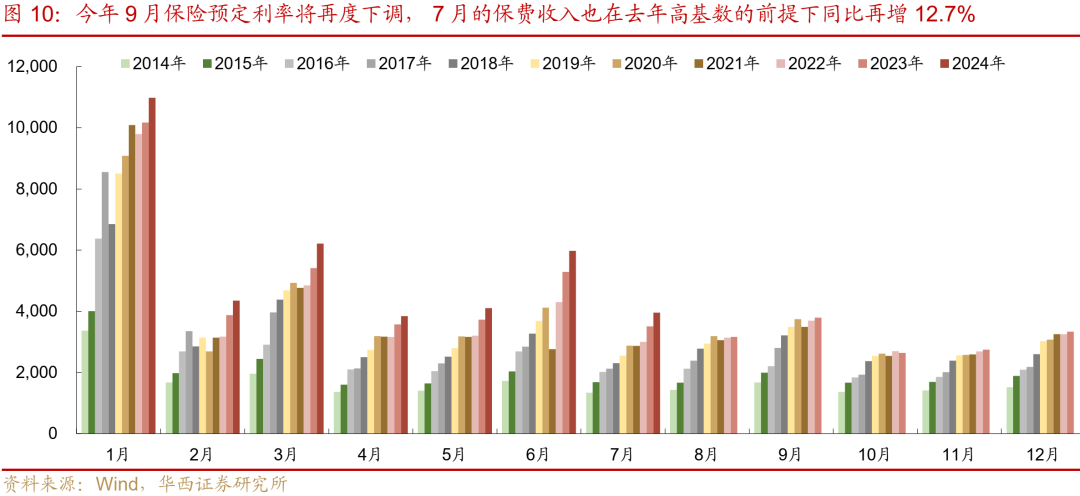

从品种选择上来看,若短期内仍有拉久期的诉求,或可考虑“靠山更牢”的30年国债,理由主要有两个:一是近期的低利率筹码主要集中于保险端,若利率回调,30年可能相对更抗跌。8-9月期间,10年及以上国债的主力买盘较为单一,保险累计净买入1635亿元,远高于第二类机构的365亿元。二是保险行业自9月起成功实现“降成本”,对长端利率绝对点位的宽容度明显提升。此外,保险预定利率再度下调,可能催化下调之前的保费增长。参考2023年8月的保险“降成本”行情,7月保费收入大幅提升后,保险在8-9月的单月配债规模均达到了季节性高点。今年9月保险预定利率将再度下调,7月的保费收入也在去年高基数的基础上同比再增12.7%,8月保费数据维持高增的可能性同样较大,9-10月保险或将维持较强的配置需求。

03

季末压力或提前显现,理财规模转降

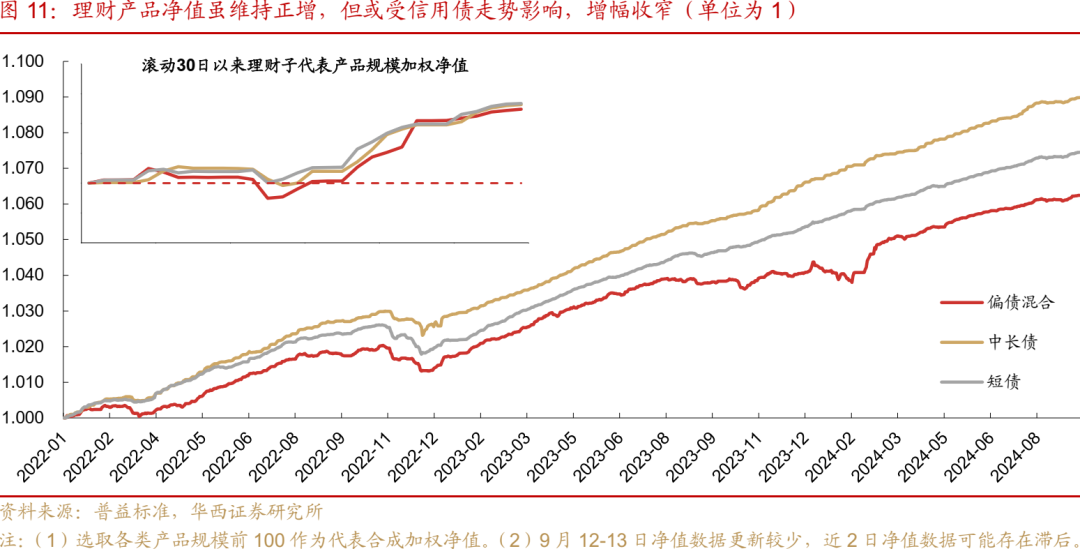

3.1 业绩表现:理财产品净值维持正增

9月9-13日,利率债行情较强,而中短期信用品种表现相对“平淡”,理财产品净值虽维持正增,但或受信用债走势拖累,涨幅收窄。观察产品最新净值表现,纯债类产品方面,中长债、短债近7日区间收益率分别为0.02%、0.03%(周环比-0.04pct,-0.04pct);受权益市场影响,偏债混合类产品净值表现弱于纯债类,区间收益率为0.02%(周环比-0.08pct)。

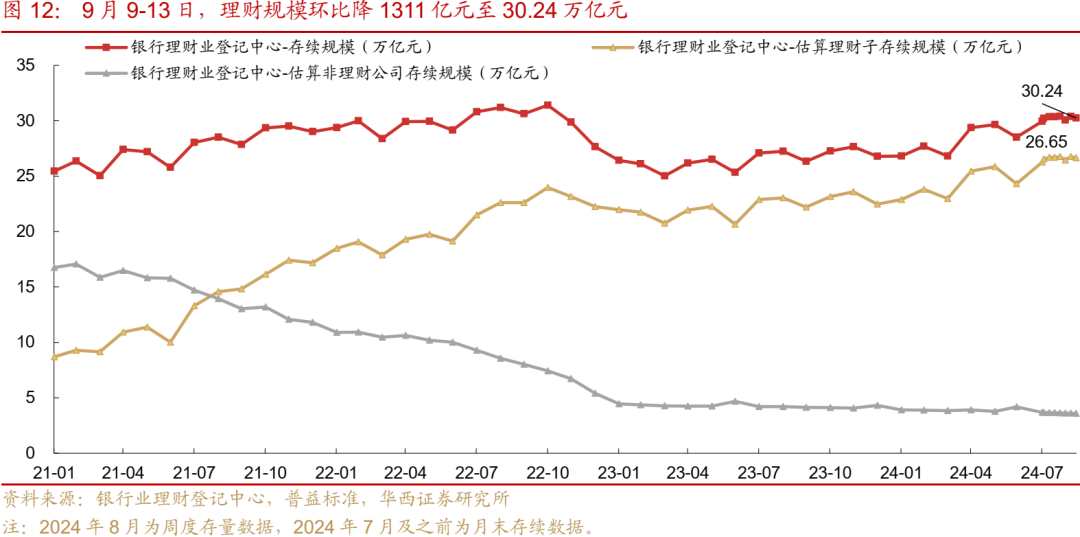

3.2 理财规模:环比降1311亿元

由于各家机构披露的时间存在差异,当周的理财规模仅反映了部分机构的变动情况,数据或存在不完整性和滞后性,前一周的规模变动相对更准确,本周相对准确的数据,可能需要等到周三更新。

9月2-6日伴随理财净值企稳回升,赎回风波或告一段落,理财存续规模大幅增3142亿元至30.37万亿元。9月作为季末月,理财规模惯性流回银行表内,后续随着季末时点临近,理财规模或将再度承压。

9月9-13日,理财规模环比降1311亿元至30.24万亿元。回顾2022-23年9月周度规模表现,第二周,理财存续规模均在下降(规模变动依次为-0.02、-0.15万亿元),究其原因或为提前舒缓季末赎回压力,避免规模集中在最后一周缩减。今年9月9-13日,理财子规模同样呈下降态势,较前一周降1099亿元至26.65万亿元,存续规模占全部理财的88.13%(周增幅为0.02pct)。(9月2-6日规模数据已根据普益标准最新披露进行修正)

分投资方向看,主要受现管类产品拖累,规模较前一周降727亿元至7.8万亿元;然后是固收+类产品,其中不可投股票固收+、可投股票固收+分别较前一周降389、687亿元,分别至8.6、8.7万亿元。纯固收类产品规模延续增长,较前一周增730亿至4.1万亿元。权益及偏股混合型产品规模延续下降,微降2亿元至821亿元。

分运作模式看,各类品种规模变动分化。短端方面,日开型产品降幅最大,环比降628亿至11.1万亿元;而最小持有期型产品则较前一周增246亿至7.2万亿元。长久期产品规模均在下降,其中定开型产品环比降507亿至5.2万亿元,封闭型产品环比降170亿至5.4万亿元。

3.3 理财风险:业绩不达标率持续回落

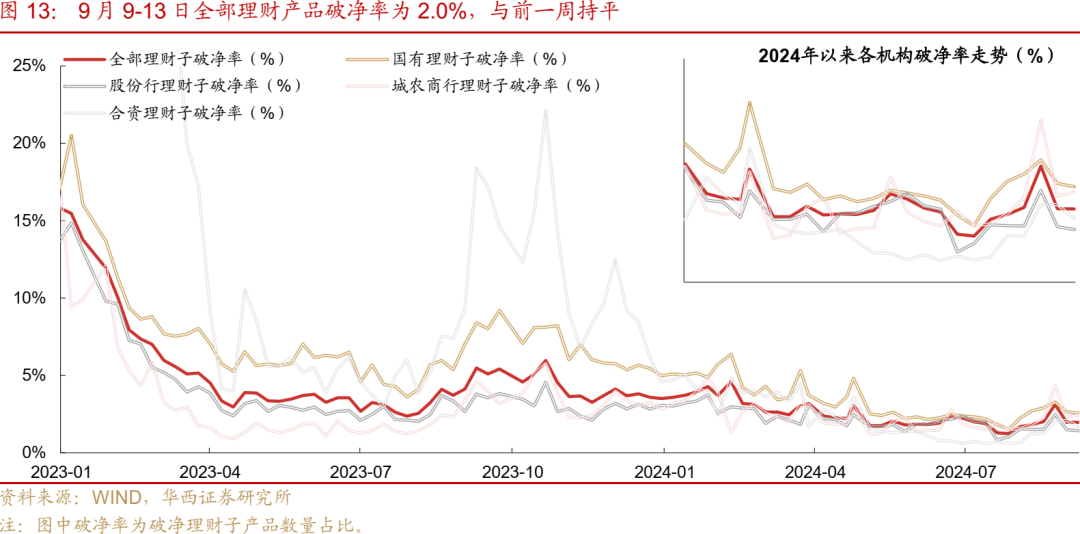

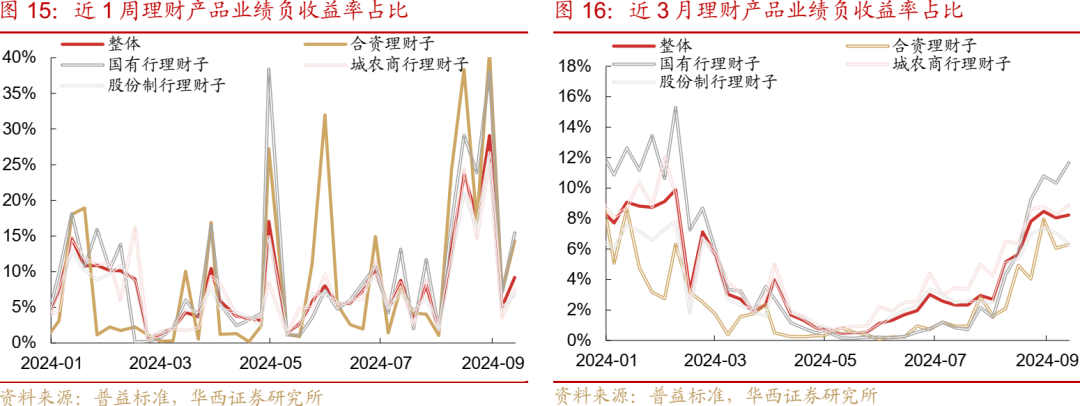

伴随理财产品净值修复,近两周破净率基本稳定在低位,9月9-13日全部理财产品破净率为2.0%,与前一周持平。拆分机构来看,除城商行理财子较前一周升0.1pct至2.4%以外,其余各机构破净率均有小幅下降,合资行、国有行、股份行理财子分别较前一周降0.4pct、0.1pct、0.1pct ,分别至1.7%、2.6%、1.4%。

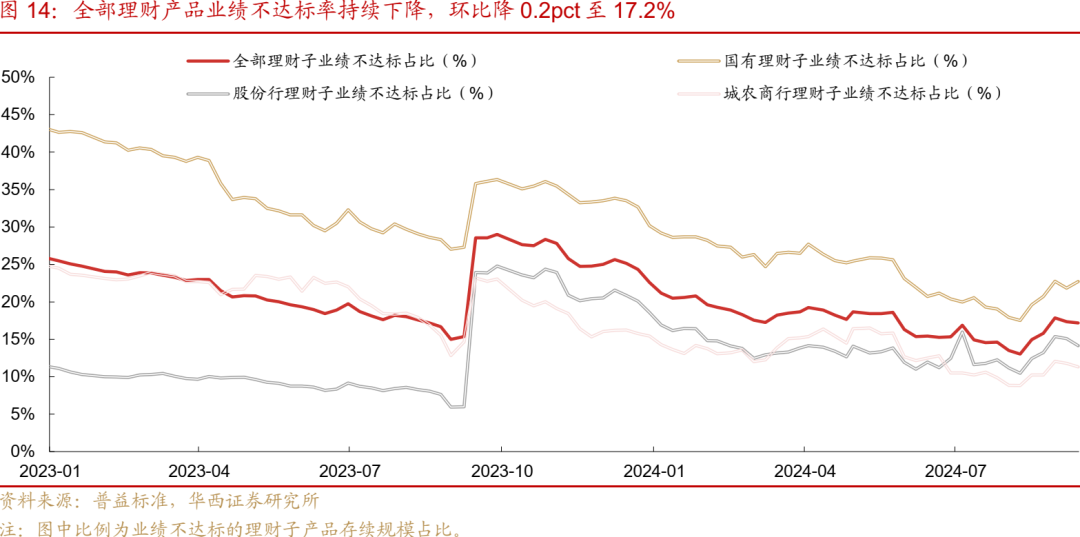

全部理财产品业绩不达标率持续下降,环比降0.2pct至17.2%,拆分各机构来看,仅国有行理财子破净率较前一周升0.9pct至22.7%,其余机构呈下降态势,股份行、城农商行、合资行理财子分别较前一周降0.9pct、0.5pct、0.3pct,分别至14.2%、11.3%、35.5%。

9月9-13日,理财产品净值增幅收窄,滚动近一周产品区间负收益率小幅抬升至9.2%,环比增4.1pct;拉长观察时间来看,近3月产品负收益率也环比升0.2pct至8.2%(前一周为8.0%)。

04

杠杆率:银行间下降、交易所抬升

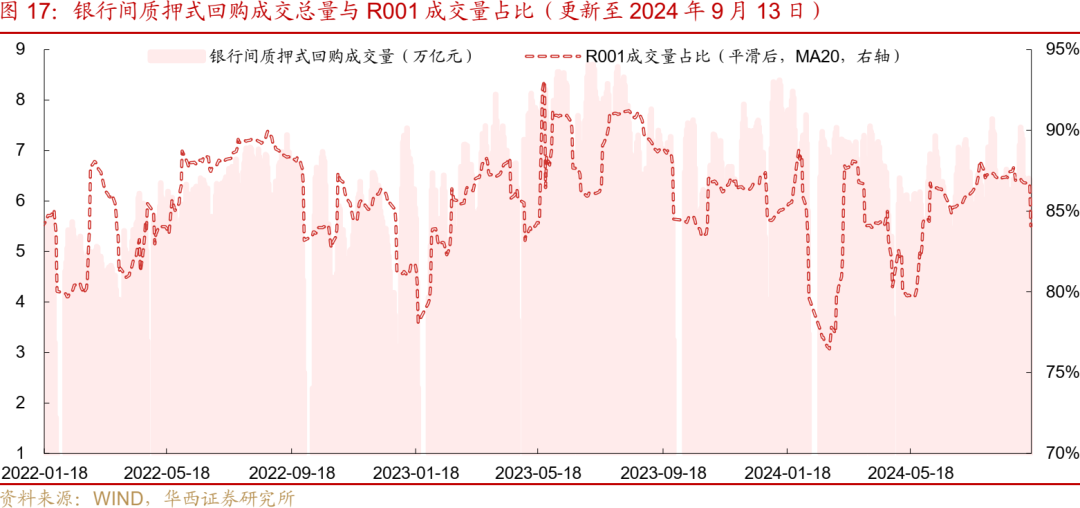

资金面先收敛后转松,背后是央行投放逆回购逐渐加量。9月9-13日,日均银行间质押式回购成交额为6.32万亿元,不及前一周的7.12万亿元,周内来看,成交额“一波三折”,周二降至6.22万亿元的周内低点,周三再度升至6.45万亿元,其后逐日回落至6.23万亿元。

隔夜占比方面,周内来看,周一至周四成交量占比在86.6%-86.8%区间内窄幅震荡,周五降至84.1%;整体上,日均隔夜占比由前一周的88.30%降至76.40%。

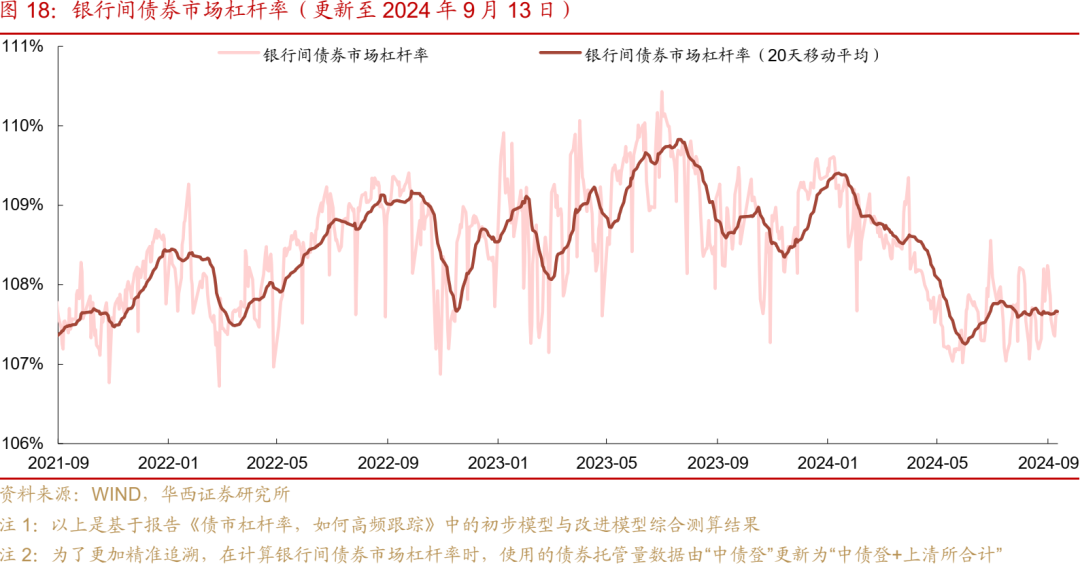

银行间杠杆率中枢低于前一周。周一银行间杠杆率较前一周五的107.56%继续降至107.37%,其后小幅回升至周五的107.64%。不过周度杠杆率均值低于前一周水平,周均值为107.52%,前一周107.96%。20日平滑后的中枢水平也转降,截至9月13日为107.66%,略低于周四107.67%的周内高点。(上周五为107.63%)

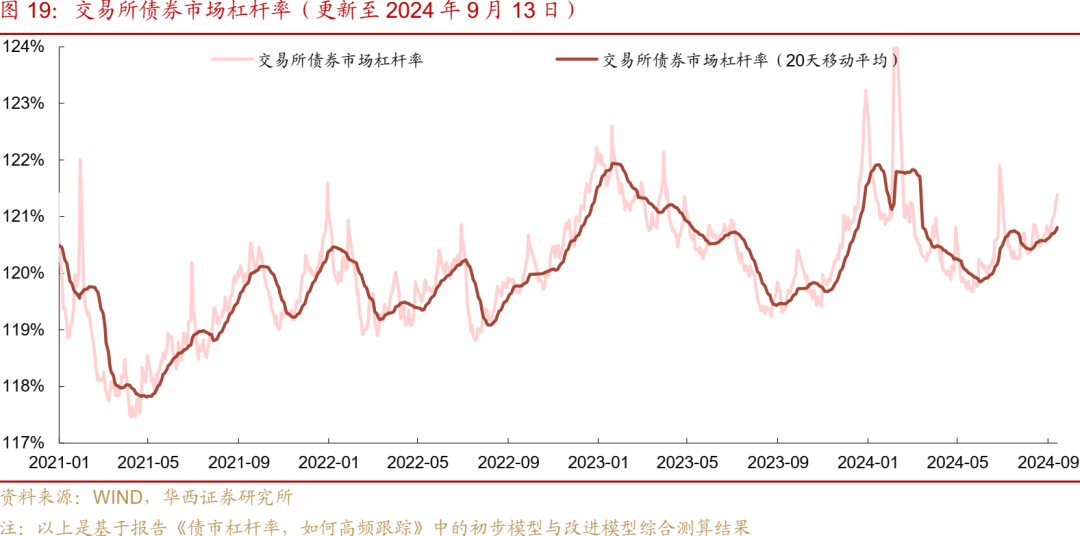

交易所杠杆率持续提升,由周一的121.02%逐日抬升至周五的121.39%;整体上,周度平均值由前一周的120.77%增至121.21%。20日平滑后杠杆率中枢持续上升,截至9月13日,为120.81%(上周五为120.70%)。

05

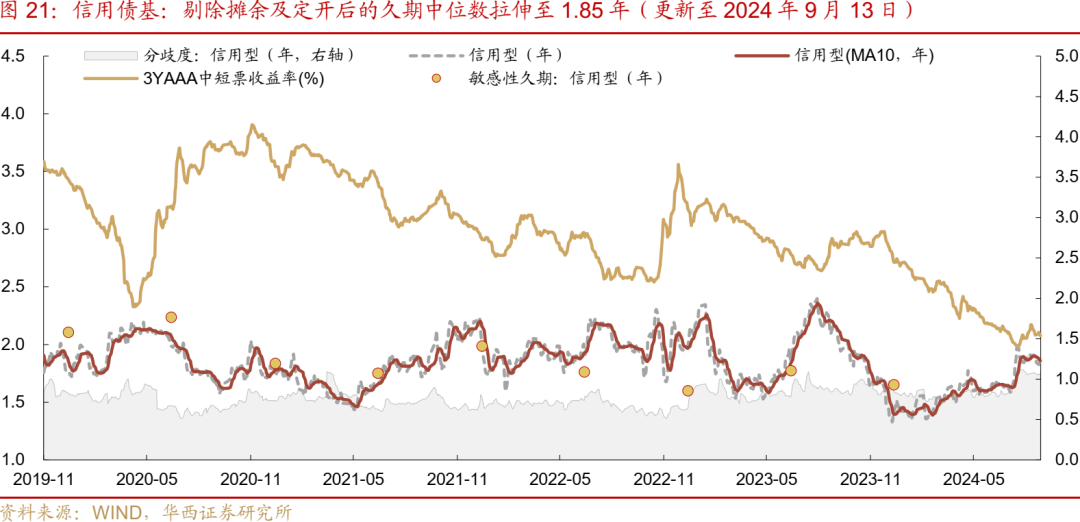

基金久期:利率、信用风格久期分化

9月9-13日中长债基中利率和信用风格类久期分化,其中利率债基久期中位数转为压缩,由前一周的3.55年压缩3.51年;而信用债基久期中枢则由1.84年小幅拉伸至1.85年。

需要说明的是,久期模型本质上是通过分析一段时间内基金产品的收益序列特点,以此来捕捉不同期限仓位变化的信息,若基金在短期内频繁调整策略,久期模型所反映的结果存在一定的滞后性。

此外,我们也沿用《一季度纯债基金规模“百态”》中短债与中短债基金的划分名单(Wind口径下的短债基金包含了中短债基),采用类似的方法对短债、中短债基金进行了久期跟踪。

9月9-13日短债及中短债基金久期变动态势同样有所分化,其中短债基金久期中位数近两周基本稳定在0.93年;中短债基金久期中位数则由前一周的1.38年升至1.41年。

说明:我们在《久期测算2.0版,兼具高频与精准》中,结合基金实际运作特点,改进了久期测算的方法论,并对各个季度内存续的中长债基(剔除了摊余型及定开型)进行了风格分类,根据基金季报中各券种持仓数据,将国债、政金债、同业存单及其他(多为地方债)视为利率型持仓,将企业债、中票、短融、非政金金融债及ABS视为信用持仓。参考23Q2结果,我们将利率持仓高于70%的品种归类为利率债基(共261只),将信用持仓高于70%的品种归类为信用债基(共424只),其余则归类为均衡债基(共213只)。

06

政府债发行:地方债单周发行维持2000亿+

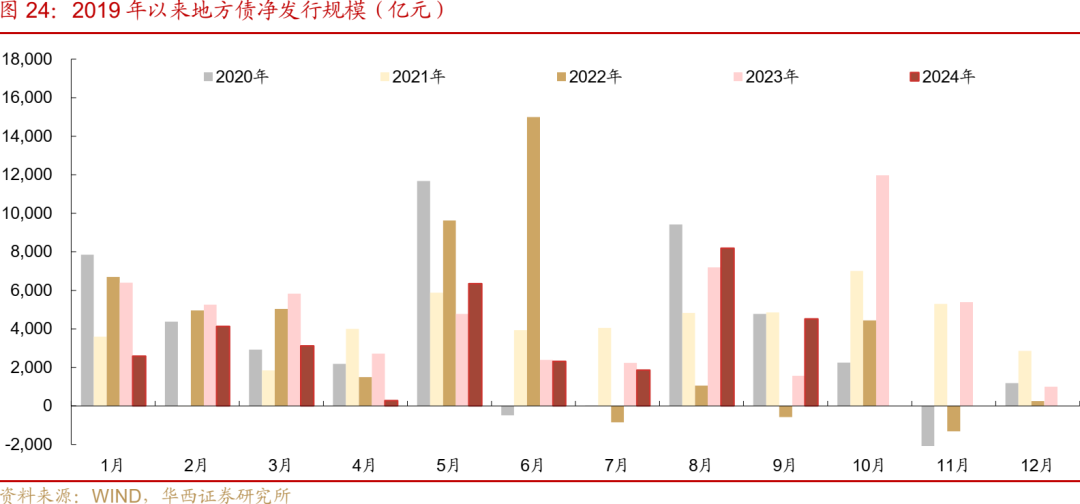

- 地方债方面:

周度来看,9月9-13日,地方债总发行2803亿元,净发行2331亿元,其中新增一般债301亿元、新增专项债1872亿元(其中:特殊专项债1365亿元)、普通再融资债618亿元、特殊再融资债0亿元。

- 9月16-20日,地方债总发行2390亿元,净发行2049亿元,其中新增一般债234亿元、新增专项债1173亿元(其中:特殊专项债412亿元)、普通再融资债441亿元、特殊再融资债0亿元。9月23日,发行地方债340亿元,净发行219亿元,其中新增一般债263亿元,债融资债77亿元。

月度来看, 9月1-23日,发行地方债5839亿元,净发行4518亿元,其中新增一般债874亿元、新增专项债3620亿元(其中:特殊专项债1777亿元)、普通再融资债1346亿元、特殊再融资债0亿元。

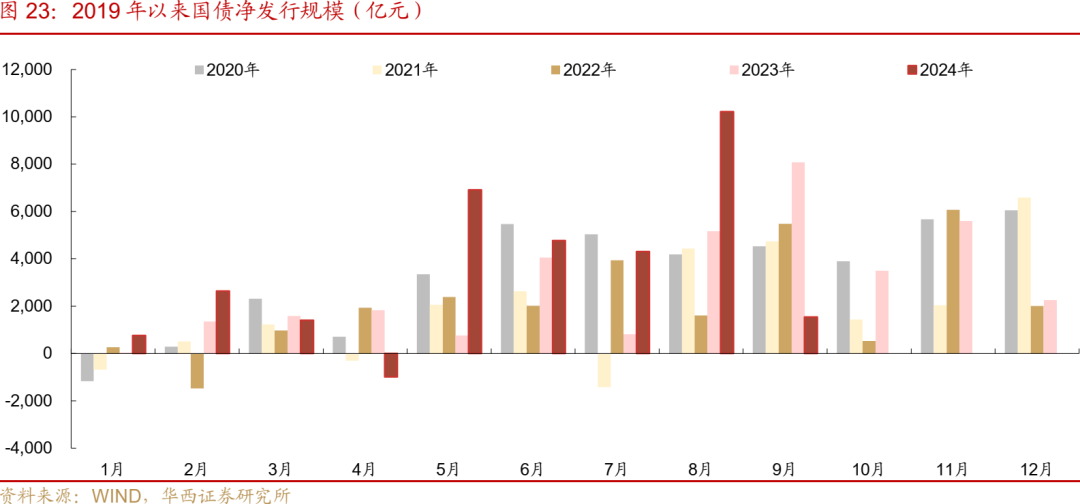

- 国债方面:

周度来看,9月9-13日,国债总发行5003亿元,净发行3893亿元,9月16-20日,国债总发行1100亿元,净发行-1960亿元。月度来看, 9月1-20日,发行国债9525亿元,净发行1544亿元。

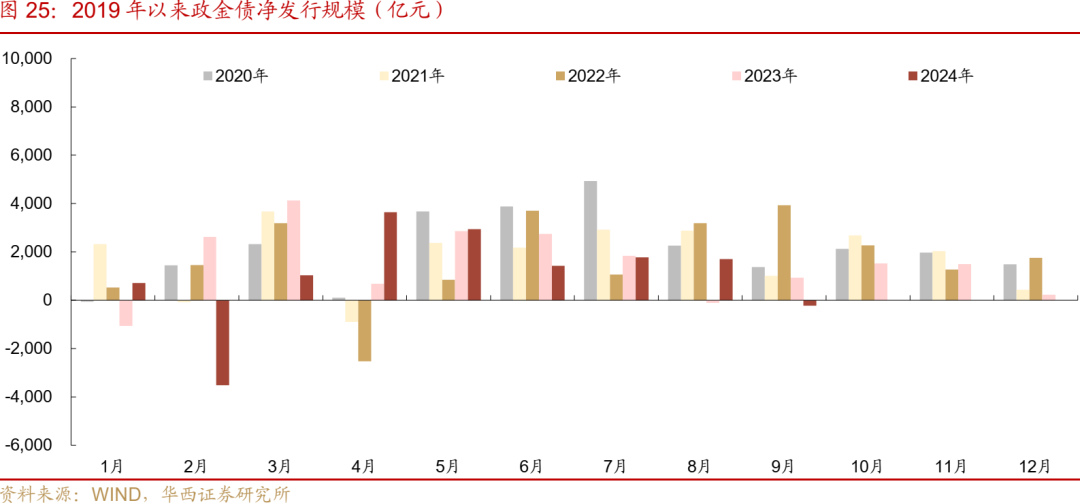

- 政金债方面:

周度来看,9月9-23日,政金债总发行1200亿元,净发行-58亿元。9月23日,发行政金债70亿元,净发行40亿元。月度来看,9月1-23日,发行政金债2630亿元,净发行-228亿元。

- 利率债发行进度:

截至2024年9月23日,新增地方债累计发行35009亿元,同比下降2198亿元,剩余额度11191亿元,其中新增专项债、新增一般债分别剩余9726亿元、1466亿元(发行进度75.1%、79.6%)。

截至2024年9月20日,国债累计净发行31606亿元,同比上升11575亿元,剩余额度11794亿元(发行进度72.8%)。

截至2024年9月23日,政金债累计净发行9495亿元,同比下降4725亿元。

风险提示:

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。流动性出现超预期变化。本文假设流动性维持充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。财政政策出现超预期调整。本文假设国内财政政策维持当前力度,但假如国内经济超预期放缓,国内财政政策相应可能出现超预期调整。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。