张瑜:更高的财富,更强的现金流——美国居民超额财富的再思考

作者:一瑜中的

题图:一瑜中的微信公众号

核心观点

在《从“超额储蓄”到“超额财富”——美国经济防线的转变》中,我们得出了美国居民拥有高额超额财富的结论,那么,美国居民拥有了如此高额的超额财富,是否意味着他们从资产中获得的利息/股息收入也同步获得了大幅增长?居民的现金流是否因财富增长而改善?这对我们去理解居民消费韧性是否可持续至关重要,本文尝试来回答这一问题。

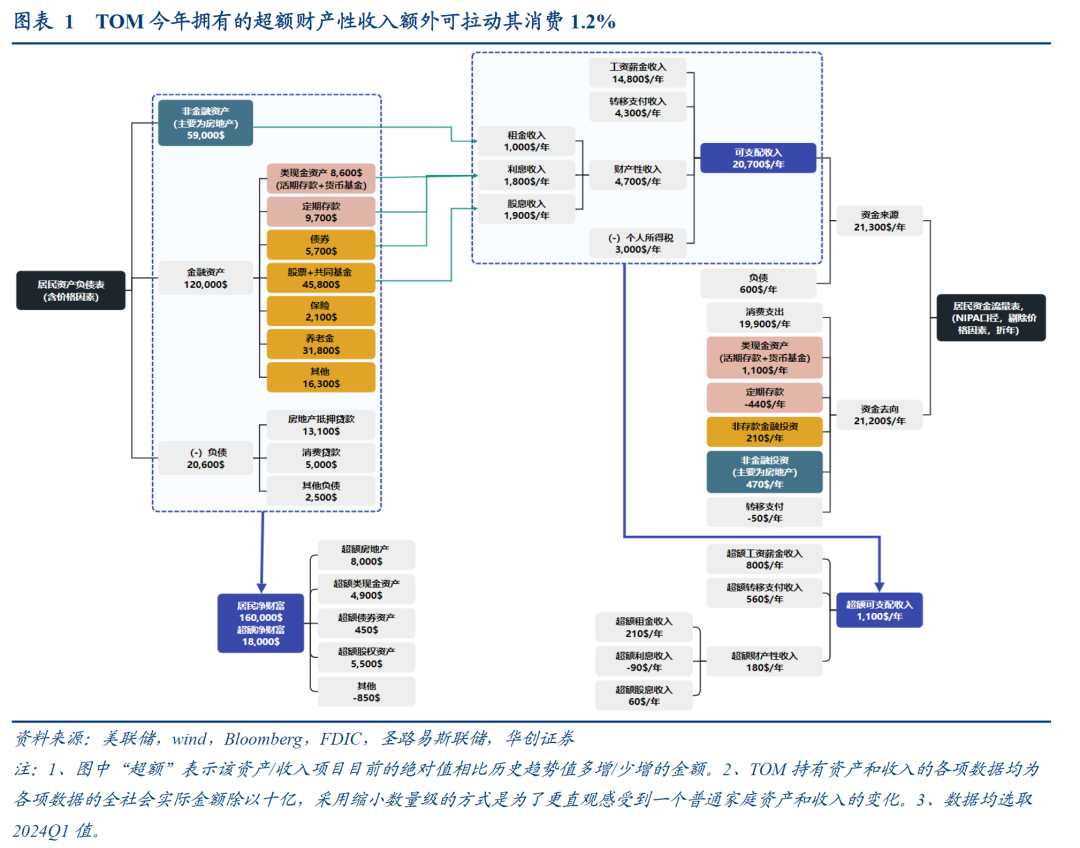

我们假设TOM代表一个“典型”的美国人,他的资产/收入结构和变化趋势与全社会整体情况同步;可以看到在疫情后,TOM所持有的资产与财产性现金流发生了如下变化:

(1)财富大幅增值。截至2024Q1,他所持有的各类资产相比疫情前的趋势值增加1.8万美元,增值主要来自房地产、股票与各类存款;财富的增值部分达到其年消费支出的93%。

(2)“类现金资产”庞大,现金流风险小。TOM的财富增值结构中,“类现金资产”(活期存款和现金+货币基金)的增值幅度庞大,达到4900美元,可覆盖TOM存量负债的24%与近5年的利息支出。

(3)财富大幅增值带来TOM每年通过资产生息/分红获得的财产性收入现金流增加了180美元/年。TOM一年的消费支出约19300美元,额外增加的财产性收入达到其消费支出的近1%。

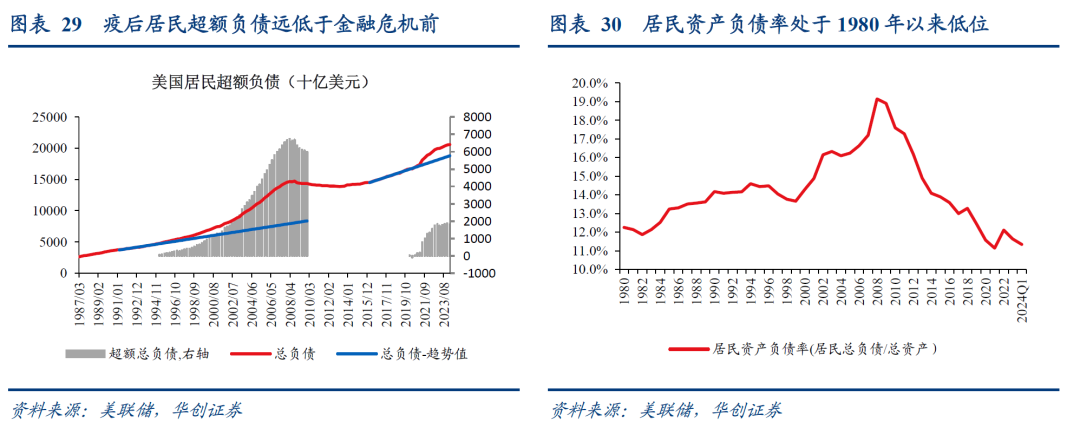

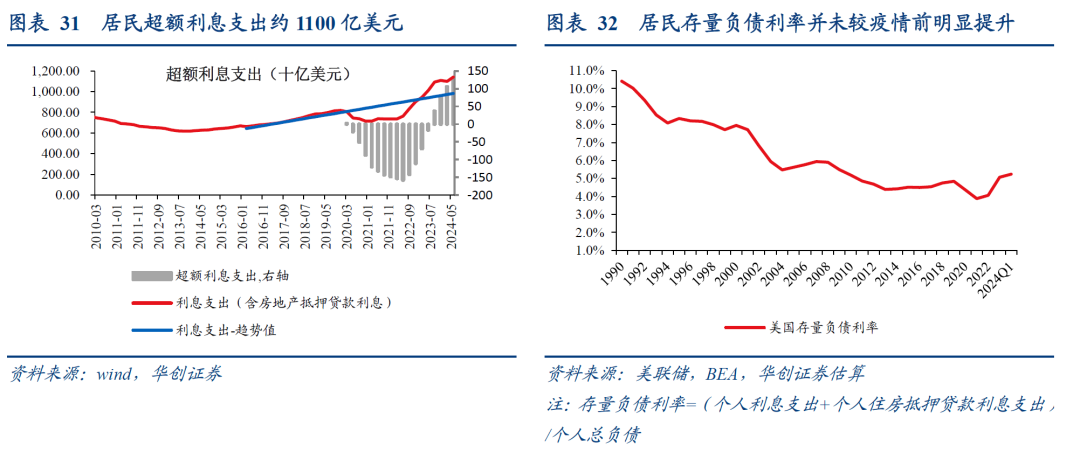

(4)TOM现有债务的偿债现金流压力也不大。截至2024Q1,TOM持有2万美元债务,每年的利息支出较疫情前额外增加了110美元。不过他的资产负债率处于1980年以来低位,存量负债利率仅5.2%,相比2019年4.8%大致持平。

因此总结来说,疫情后的TOM拥有了更高的存量财富与更强的现金流,这有望支撑起他更有韧性的消费支出,同时TOM的债务负担并不大,出现流动性风险的概率较小。而如果将TOM的状况扩大到全社会,也就说明了美国当前的消费韧性仍强,居民部分的流动性风险也很小。

报告摘要

一、美国居民资产负债表的亮点:财富增值,存款扎实

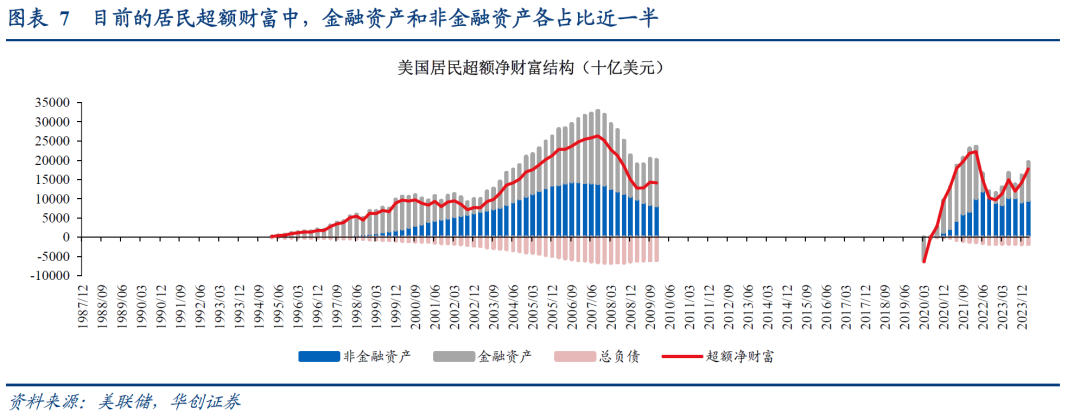

1、截至2024Q1,美国居民持有的净财富相比疫情前的线性趋势水平增长了约18万亿美元(即超额财富约18万亿),超额财富/名义消费支出约93%;而2000年互联网泡沫前、2008年金融危机前,超额财富/名义消费支出最高分别达到约146%、269%,可见本轮超额财富虽有增长,但相比过去2轮“资产泡沫”前的规模并不算大。

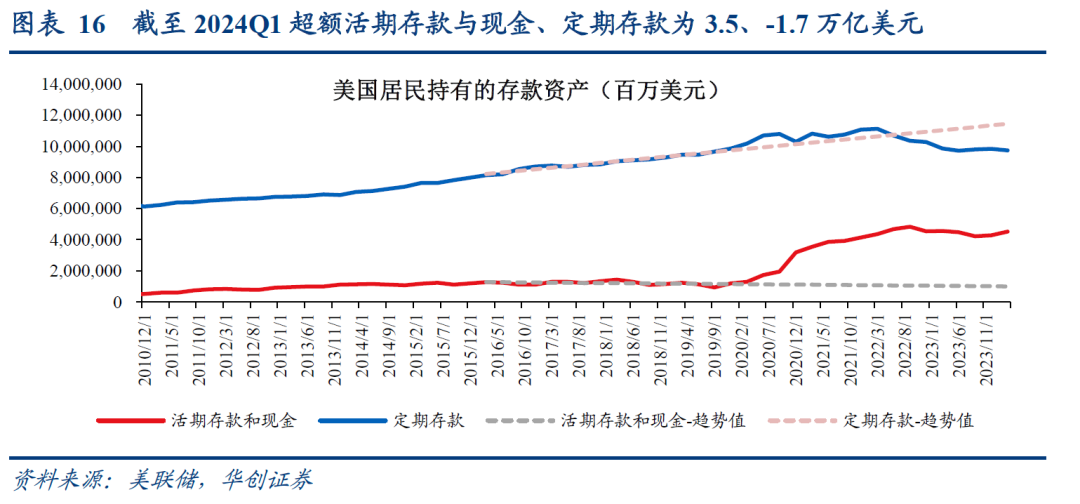

2、超额财富的结构来看,居民持有的超额“类现金资产”远高于历史,即活期存款和现金、货币基金这两类流动性极高的资产分别较历史趋势值多增了3.5万亿美元、1.4万亿美元;1995-2009年期间的超额财富中,超额“类现金资产”规模最大时也仅约1万亿美元。“类现金资产”可更便利地转换为消费支出或用于偿还贷款,4.9万亿美元的超额“类现金资产”可覆盖24%的存量负债与近5年的利息支出,因此居民部门出现流动性危机的风险不大。

二、美国居民资金流量表的亮点:更高的财富带来了更强的现金流

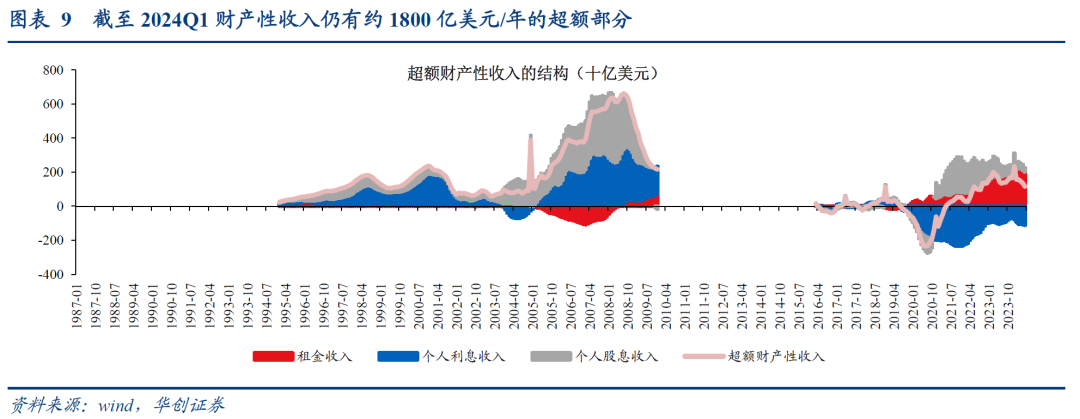

1、超额财富切实增强了居民的现金流。截至2024Q1,财产性收入的三大类中,租金收入较历史趋势值仍有约2100亿美元/年的超额部分;股息收入有约606亿美元/年的超额部分;不过利息收入并无超额收入,但三者合计财产性收入仍有约1800亿美元/年的超额部分。

具体结构来看:

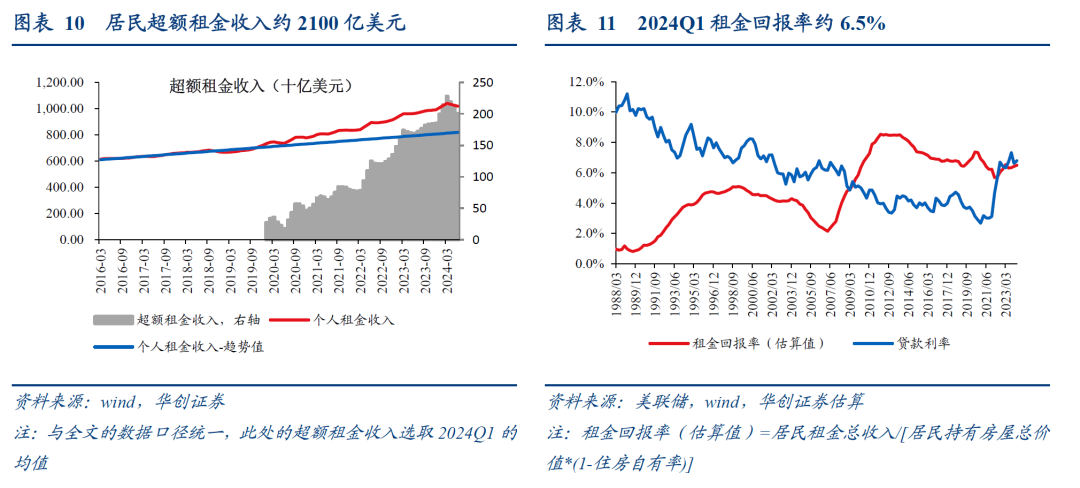

租金:是居民最大的超额财产收入来源。截至2024上半年,居民一年的租金收入可达约1万亿美元,相比疫情前趋势水平多增的超额租金收入约2100亿美元。根据估算,这一租金收入水平对应房屋租金回报率均值约6.5%,相比2015-2019年均值6.8%大致持平。

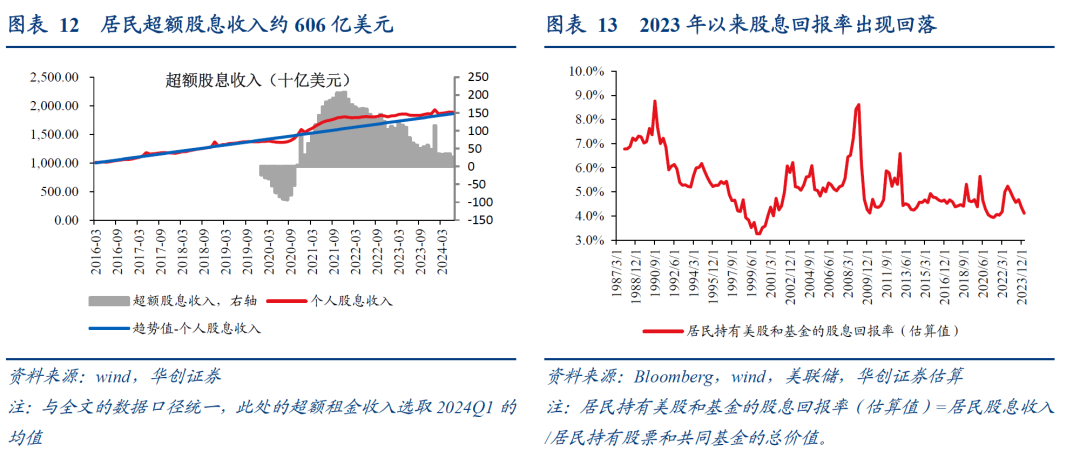

股息:截至2024上半年,居民一年的股息收入可达约1.9万亿美元,相比疫情前趋势水平多增的超额股息收入约606亿美元。疫后居民持有的超额股票与共同基金资产是各类金融资产中增幅最大的,但超额股息收入增幅相比超额货基利息收入却较小,主要的原因或在于2023年以来美股股息回报率出现回落。

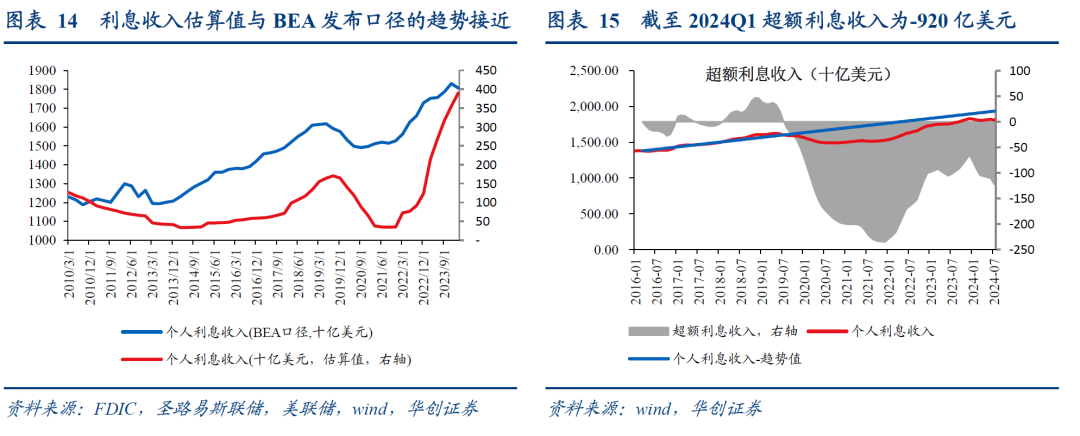

利息:根据个人利息收入(BEA口径)的数据,美国居民当前并未获得超额利息收入,截至2024Q1的超额利息收入为-920亿美元。居民利息收入的来源较多,我们无法准确估算所有生息资产准确的利息收入,因此我们尝试对存款、货币基金、国债这三类居民最主要的利息收入来源进行估算:

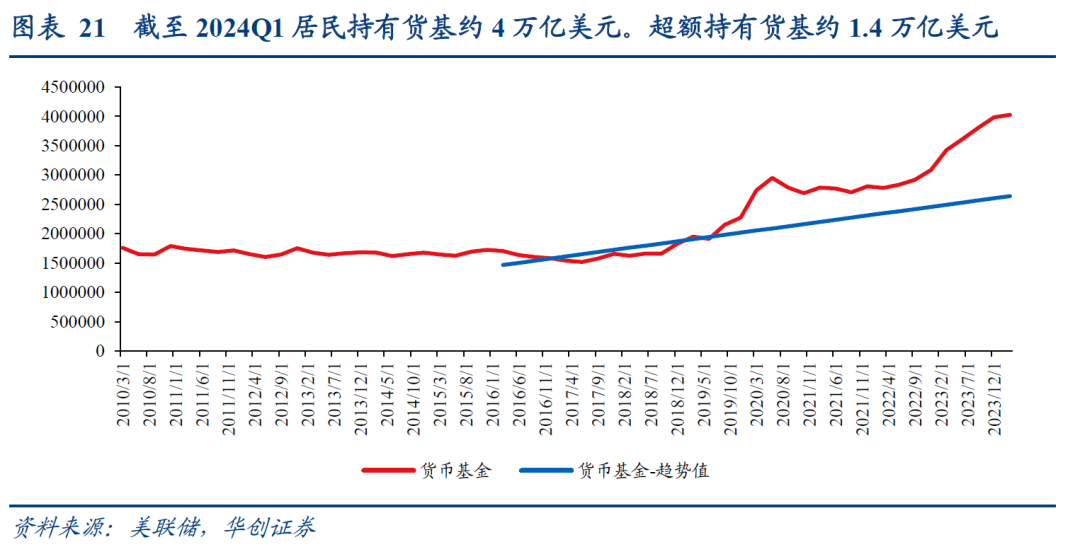

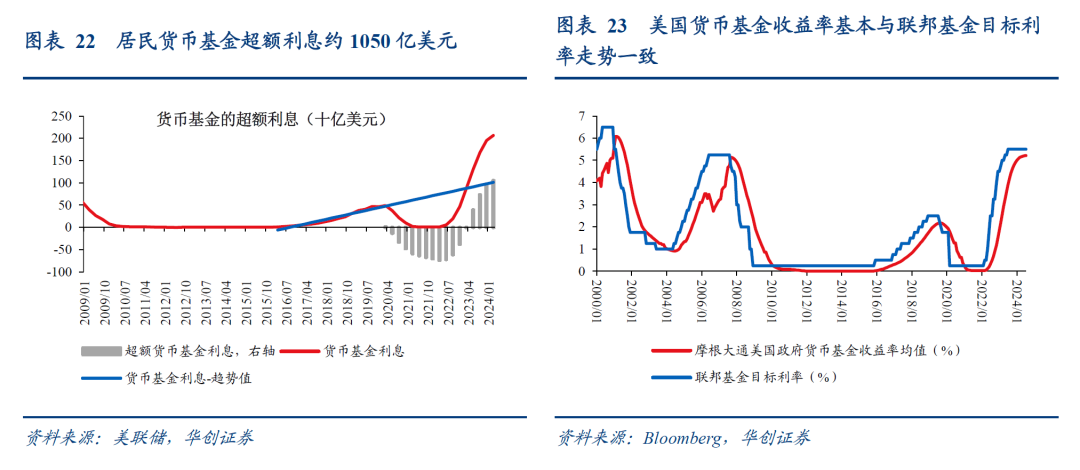

货币基金:是最大的超额利息收入来源。截至2024Q1居民持有货基约4万亿美元,较历史趋势值的超额部分达到约1.4万亿美元。货币基金年利息收益约2060亿美元,超额利息约1050亿美元,是目前居民各类生息资产中超额利息收入最高的资产。

存款:居民定期存款规模回落叠加存量存款利率较疫情前持平,居民定期存款并未获得超额利息;截至2024Q1,居民定期存款利息约760亿美元/年,其利息收入相比历史趋势值反而减少560亿美元/年。居民活期存款利率跟随基准利率调整而实时变动,因此活期存款利息达到约30亿美元/年,超额利息约20亿美元。结合定期与活期存款来看,居民的存款并未获得超额利息。

国债:美国居民目前持有国债的规模小于历史趋势水平,不过由于利率大幅提升,因此居民持有国债每年的利息收入提升至约1050亿美元,超额国债利息收入约150亿美元/年。

2、超额储蓄≠超额存款,居民存款仍充裕。当前美国居民超额储蓄耗尽、储蓄率降至低位,但这是否意味着居民的钱用完了?这里需要区分储蓄和存款两个概念:储蓄是国民收入核算的概念,从储蓄的来源和用途两个维度来看:居民储蓄=个人可支配收入-个人消费支出=存款+金融投资+买房-贷款,即居民的储蓄用于各项投资,存款只是其中的一部分。2024年以来,居民的储蓄确实在收缩,但存款金额实际并不低:截至2024Q1,居民每年净增加存款6600亿美元,与疫情前2016-2019年均值水平接近;因此当前居民持有的各类存款资产总和相比疫情前仍在扩张,仍有约3.2万亿美元的超额存款。

3、存量负债利率低,偿债现金流压力小。截至2024Q1居民总负债规模达到约20万亿美元,相比疫情前的趋势水平多增了约1.8万亿美元;但居民资产负债率仅11.3%,较2019年的12.4%还有所下降,居民资产负债率处于1980年以来低位,杠杆可控。同时,高利率环境下美国居民的利息支出额外增加了约1100亿美元/年,但居民存量负债利率仍低,截至2024Q1的居民存量负债利率为5.2%,仅较2019年的4.8%小幅提升。

风险提示:对居民各项财产性收入与支出的估算存在误差

报告目录

报告正文

在《从“超额储蓄”到“超额财富”——美国经济防线的转变》中,我们拆分了美国居民当前拥有的超额财富、以及其对消费结构的影响。那么,美国居民拥有了如此高额的超额财富,是否意味着他们从资产中获得的利息/股息收入也同步获得了大幅增长?居民的现金流是否因财富增长而改善?这对我们去理解居民消费韧性是否可持续至关重要,本文就尝试来回答这一问题。

我们假设TOM代表一个“典型”的美国人,他的资产/收入结构和变化趋势与全社会整体情况同步[1]。他的资产与现金流结构大致为:

TOM的个人总资产18万美元,主要持有房子(5.9万美元)、各类存款(1.8万美元)与各类金融资产(10.2万美元)等;家庭总负债约2万美元,主要负担了房地产抵押贷款(1.3万美元)、消费贷款(5000美元)等;因此TOM持有的净资产约16万美元。

现金流方面,TOM每年的现金流规模约2.1万美元。资金的来源主要为各类收入(税后2万美元),贷款(约1000美元)等。资金的去向主要包括消费(2万美元)、房屋相关支出(500美元)、各类存款(660美元)与其他金融投资(210美元)。

可以看到在疫情后,TOM所持有的资产与财产性现金流发生了如下变化:

(1)财富大幅增值。截至2024Q1,他所持有的各类资产相比疫情前的趋势值增加1.8万美元,增值主要来自房地产、股票与各类存款;财富的增值部分达到其年消费支出的93%。

(2)“类现金资产”庞大,现金流风险小。TOM的财富增值结构中,“类现金资产”(活期存款和现金+货币基金)的增值幅度庞大,达到4900美元,可覆盖TOM存量负债的24%与近5年的利息支出。

(3)财富大幅增值带来TOM每年通过资产生息/分红获得的财产性收入现金流增加了180美元/年。TOM一年的消费支出约19300美元,额外增加的财产性收入达到其消费支出的近1%。

(4)TOM现有债务的偿债现金流压力也不大。截至2024Q1,TOM持有2万美元债务,每年的利息支出较疫情前额外增加了110美元。不过他的资产负债率处于1980年以来低位,存量负债利率仅5.2%,相比2019年4.8%大致持平。

一、居民财富的两张表

美联储发布的居民资产负债表与资金流量表可用于衡量居民持有的存量资产以及每年的资金流量。在展开讨论居民资产存量与流量的特点之前,我们先认识一下居民财富两张表的结构。

(一)资产负债表:看居民持有的财富

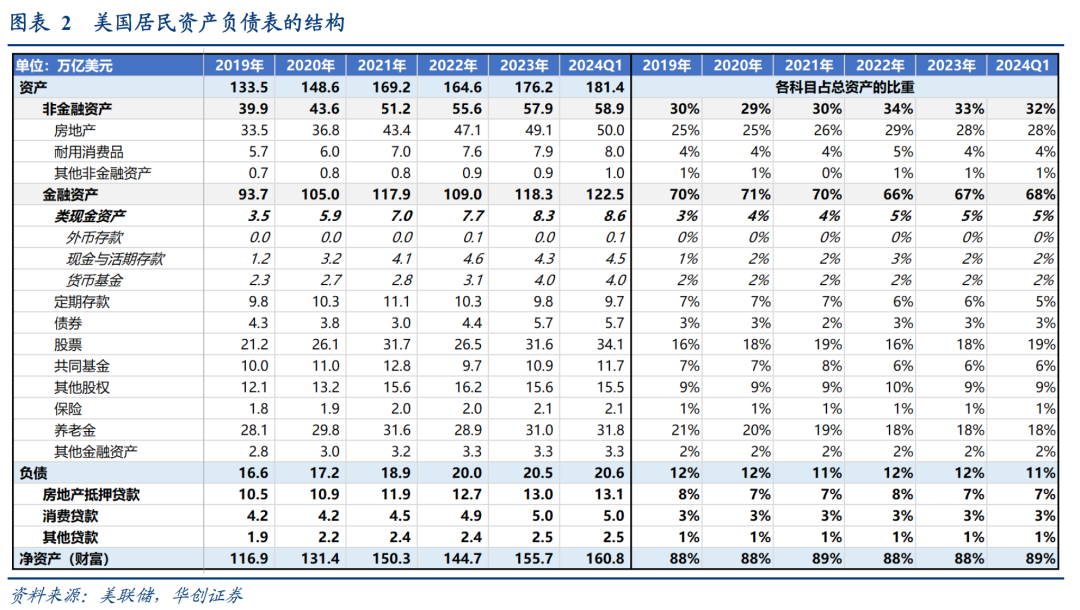

居民资产负债表衡量居民持有的存量资产与负债规模。资产端包括非金融资产与金融资产,非金融资产主要包括房地产与耐用消费品(耐用消费品在NIPA口径下属于消费,在资产负债表口径下属于投资);金融资产主要包括各类存款(外币存款、活期存款、定期存款)、货币基金、债券、股票与共同基金、养老金、保险等。负债端则主要为贷款,包括住房抵押贷款与消费贷款。而资产与负债之差,即为居民所持有的净资产(财富)。

居民持有的金融资产比重更高,但2022年起非金融资产占比提升。居民持有的资产结构中,金融资产占比约7成,其中,股权类资产(股票+共同基金)、养老金、各类存款(外币存款、活期存款、货币基金、定期存款)是占比最高的金融资产。而2022年以来,在房价快速上涨的背景下,居民持有的非金融资产比重提升,由2019年的30%提升至2024Q1的32%。

(二)资金流量表:看居民的资金来源和去处

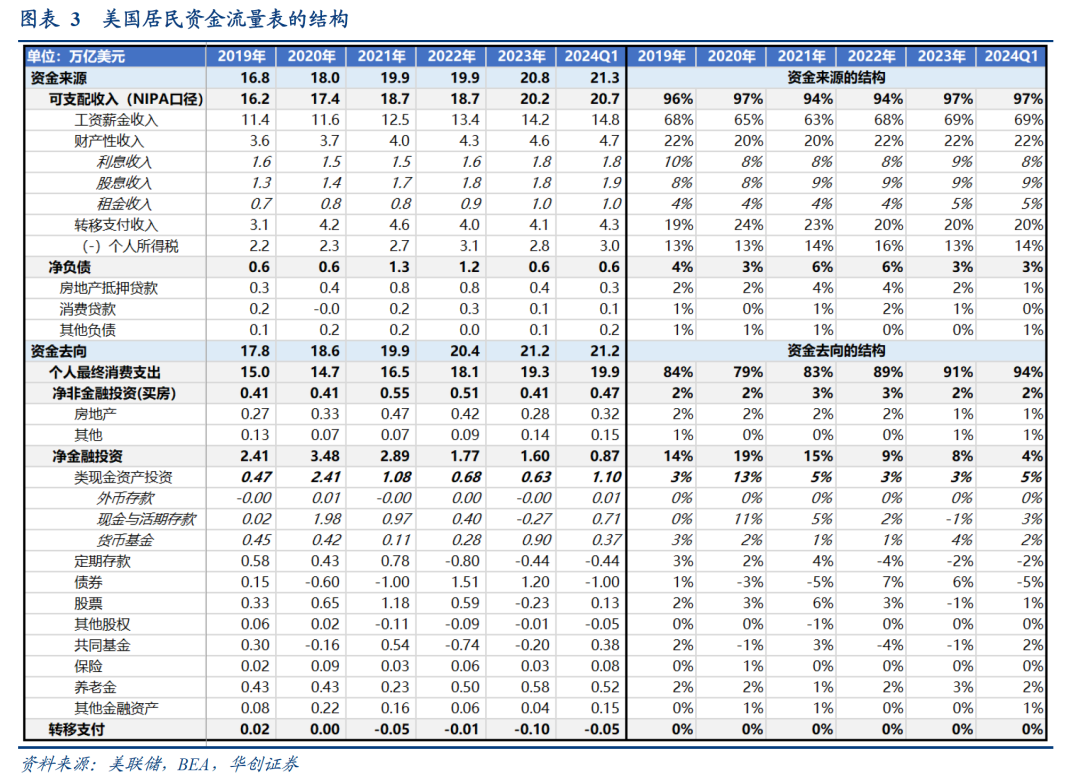

居民资金流量表衡量居民每期的资金来源和去处;

资金来源=可支配收入+净负债=工资薪金收入+财产性收入(租金收入+利息收入+股息收入)+转移支付收入-个人所得税+净负债

资金去处=个人消费支出+净非金融投资(买房)+净金融投资+转移支付(规模很小,可忽略)

其中:可支配收入取自BEA《National Income and Product Accounts, NIPA》统计的居民收入数据。理论上居民资金来源=资金去处(实际上存在统计误差)。

居民资金来源的结构中,工资薪金收入占比最高达到近7成;疫情后,转移支付收入占比也明显提升,由2019年占比19%提升至2024Q1的20%。而财产性收入占比则与疫情前持平,仍稳定在22%的占比;不过结构来看,股息与租金收入占比提升,而利息收入占比则下降。这也与下文将分析的居民超额股息与超额租金收入明显提升相一致。

而居民资金去向的结构中,消费支出占比最高,且疫情后消费支出占比逐年提升,2024Q1的居民消费支出占总资金去向的比重达到94%,相较2019年高出10个百分点。而相应的,居民的金融投资占比则下降至4%(2019年为14%);其中,类现金投资占比反而提升,金融投资占比下降主要由股票、债券投资所拖累。居民的非金融投资占比则相对稳定,2024Q1占其资金去向的2%,与2019年持平。居民每年的非金融与金融投资流量会构成其存量的资产,而居民更高的类现金投资也相应形成了下文将提到的“超额存款”规模的大幅提升。

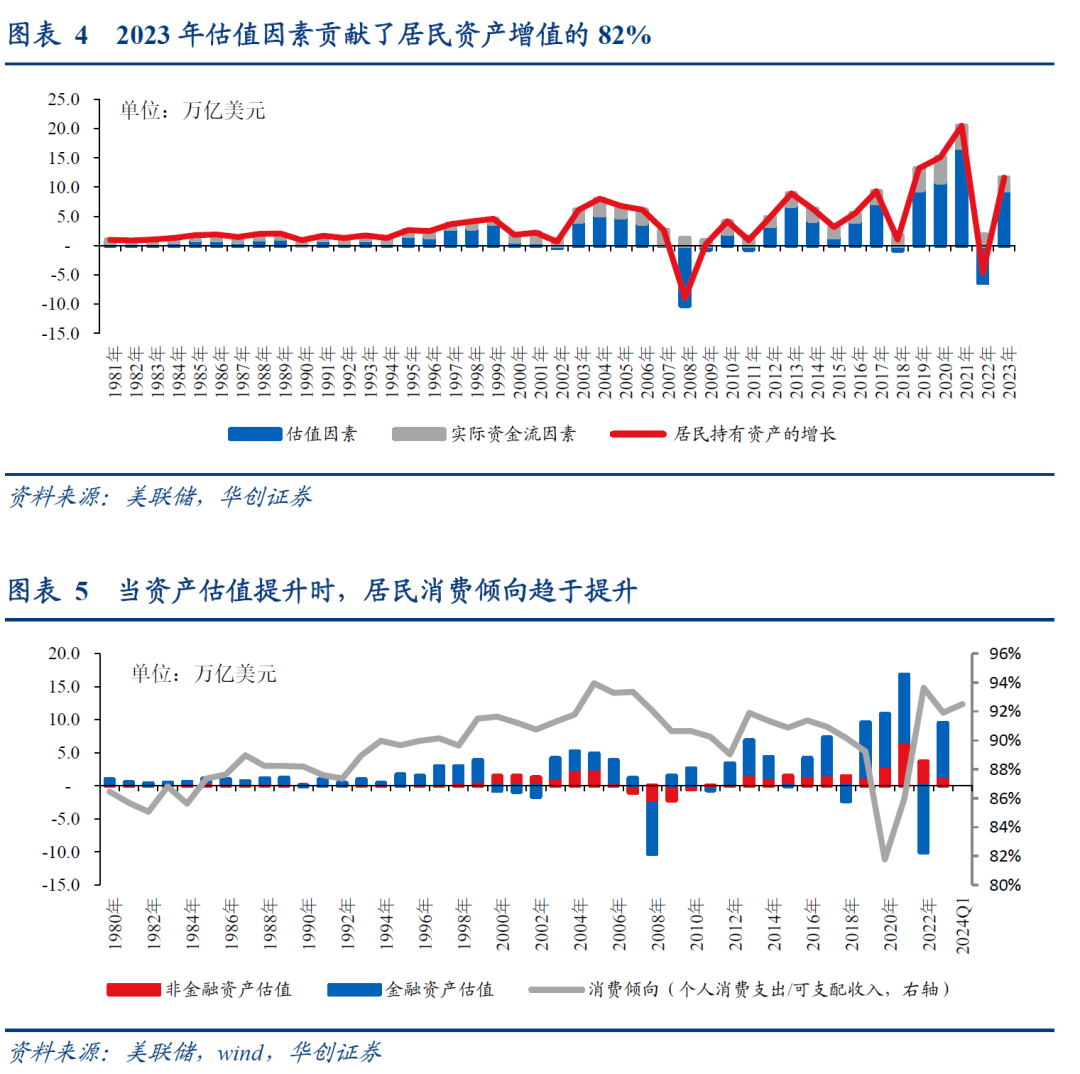

资金流量表为剔除价格因素的数据,而资产负债表为考虑价格因素的数据,因此资产负债表中的房地产、耐用消费品、债券、股票与共同基金等资产价值包含了估值因素。例如2023年居民减持了美股2300亿美元,但由于美股仍在上涨,因此居民持有的美股资产仍增值了约5.1万亿美元。整体来看,估值因素对居民资产增长的贡献远大于实际的资金流入/流出,特别是2019年以来股市与房地产价格的上涨,带来居民持有资产的估值大幅提升,资产估值金额由2000年-2018年均值1.9万亿美元左右提升至2019年以来的均值8万亿美元,是居民资产增值的主要原因。

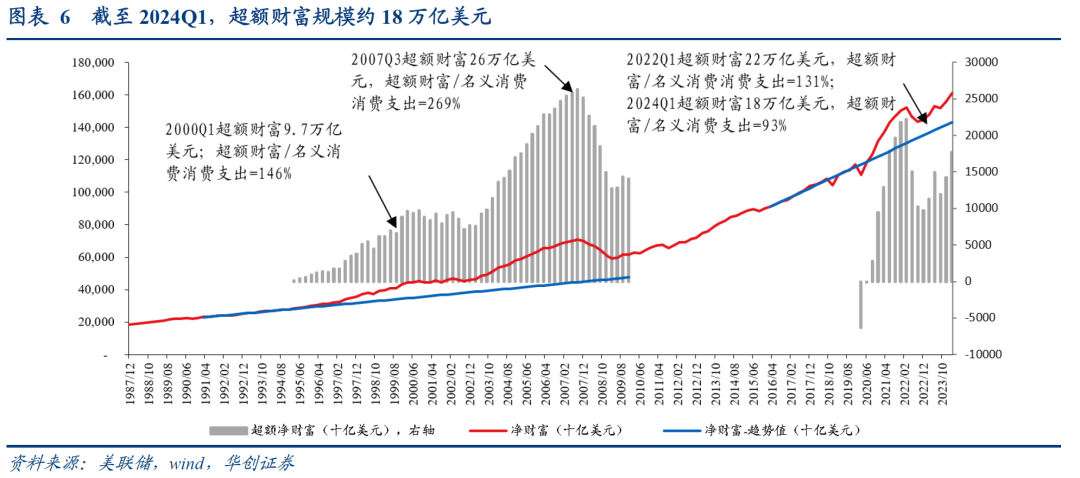

当资产估值提升时,居民消费倾向趋于提升。可以看到90年代、2002-2006年、2012-2013年、以及疫后2020-2024年,随着资产估值的提升,居民的消费倾向都有所提升;而2000年互联网泡沫、2008年金融危机都带来了资产估值的收窄以及消费倾向的回落。这在一定程度上也反映了资产的财富效应对居民消费行为的影响。2022-2023年美股、房地产价格出现一轮下跌,带来居民消费倾向的回落;而随着资产价格的企稳,2023年年中起居民消费倾向再度回升。

在认识了居民财富的两张表后,下文我们将详细分析居民目前存量与流量财富的亮点,而这些亮点则支撑了当前居民部门的消费韧性。

二、资产负债表的亮点:财富增值,存款扎实

(一)“超额财富”仍有18万亿美元

截至2024Q1,美国居民持有的净财富相比疫情前的线性趋势水平增长了约18万亿美元(即超额财富约18万亿),且相比过去2轮“资产泡沫”前并不算大。我们继续沿用在《从“超额储蓄”到“超额财富”——美国经济防线的转变》提出的“超额财富”的概念,即家庭持有的净资产规模超出历史增长趋势值的部分[2]。通过估算当前以及历史上两轮“资产泡沫”前的超额财富规模,可以看到:截至2024Q1美国居民持有净财富约160万亿美元,超额财富约18万亿美元,超额财富/名义消费支出约93%;而2000年互联网泡沫前、2008年金融危机前,超额财富/名义消费支出最高分别达到约146%、269%,可见本轮超额财富虽有增长,但相比过去2轮“资产泡沫”前的规模并不算大。

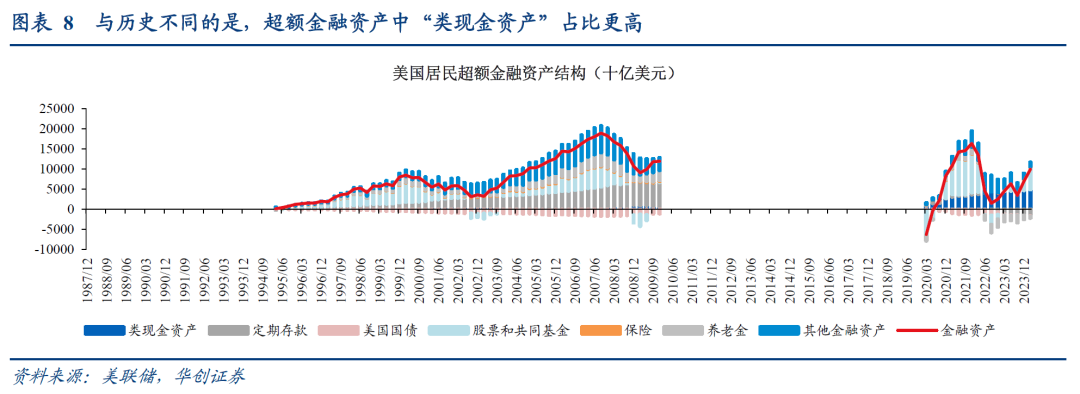

(二)类现金资产庞大,居民现金流风险小

进一步来看超额财富的结构,居民持有的超额“类现金资产”远高于历史。目前居民持有的约18万亿美元超额财富中,非金融资产约9.6万亿美元、金融资产约9.9万亿美元、总负债约1.8万亿美元。非金融资产中主要为房地产(超额房地产资产约8万亿美元)与耐用消费品(超额耐用品资产约1.6万亿美元)。金融资产中,居民持有的超额股票和共同基金达到5.5万亿美元,占超额金融资产的56%。当前与80年代以来不同的是超额“类现金资产”占比更高,即活期存款和现金、货币基金这两类流动性极高的资产分别较历史趋势值多增了3.5万亿美元、1.4万亿美元,占超额金融资产的近一半,1995-2009年期间的超额财富中,超额“类现金资产”规模最大时也仅约1万亿美元,占超额金融资产的10%不到。

“类现金资产”可更便利地转换为消费支出或用于偿还贷款,因此居民部门出现流动性危机的风险不大。截至2024Q1,居民总负债20.6万亿美元,债务利息支出为1.1万亿美元/年,4.9万亿美元的超额“类现金资产”可覆盖24%的存量负债与近5年的利息支出。

三、资金流量表的亮点:更高的财富带来了更强的现金流

资金流量表要分别从资金来源与资金去向两个角度来分析。

资金来源的角度来看,居民持有更大规模的可生息/分红资产,在目前租金和利率均较高的环境下,确实带来利息/股息/租金等财产性收入的增长超出历史趋势水平(即获得了超额财产性收入),叠加劳动力薪资的上涨与财政的转移支付的提升,居民的现金流流入规模明显变强。

资金去向的角度来看,居民的资金主要流向消费、存款、金融投资三大类。截至2024Q1,居民资金流向存款的规模并不低,即居民仍有充足的存款作为其现金流的缓冲垫(与第二节中的超额类现金资产大幅提升是相同的概念)。

(一)超额财富切实增强了居民的现金流

居民资金流量表中的可支配收入(NIPA口径)与BEA发布的个人可支配收入口径相同,可以看到,截至2024Q1,财产性收入的三大类中,租金收入较历史趋势值仍有约2100亿美元/年的超额部分;股息收入有约606亿美元/年的超额部分;不过利息收入并无超额收入,但三者合计财产性收入仍有约1800亿美元/年的超额部分。

具体来看财产性收入各类别的情况:

1、租金:最大的超额财产收入来源

居民超额租金收入约2100亿美元,是居民最大的超额财产收入来源。BEA发布的个人租金收入显示,截至2024上半年,居民一年的租金收入可达约1万亿美元,相比疫情前趋势水平多增的超额租金收入约2100亿美元。而基于这一租金收入规模,简单假设居民在租房屋价值=居民房屋总价值*(1-住房自有率),则可估算出2024Q1的房屋租金回报率在约6.5% 左右,疫后(2020-2024年)的房屋租金回报率均值约6.5%,相比2015-2019年均值6.8%大致持平。

2、股息:超额股息回报仍在,不过逐步收缩

居民超额股息收入约606亿美元,超额股息回报逐步收缩。BEA发布的个人股息收入显示,截至2024上半年,居民一年的股息收入可达约1.9万亿美元,相比疫情前趋势水平多增的超额股息收入约606亿美元。疫后居民持有的超额股票与共同基金资产是各类金融资产中增幅最大的,但超额股息收入增幅相比超额货基利息收入却较小,主要的原因或在于2023年以来美股股息回报率出现回落。

3、利息:货币基金利息大幅提升,对冲存款低利率

居民利息收入的来源较多,包括存款、货币基金、国债、养老金等,难以穷举;并且多数生息资产无法获得准确的利息回报率(例如,尽管我们可以获得美国10Y国债利率的实时数据,但我们无法获得居民持有的每一笔存量国债的利率水平,难以准确估算居民的国债利息收入)。因此,在这一部分我们尝试对存款、货币基金、国债这三类居民最主要的利息收入来源进行估算,这部分估算值的绝对值与BEA发布的个人利息收入存在一定误差,但二者的趋势接近,因此我们估算的目的,主要是观察疫情以来利息收入的变化趋势。

而根据个人利息收入(BEA口径)的数据,美国居民当前并未获得超额利息收入,截至2024Q1的超额利息收入为-920亿美元。

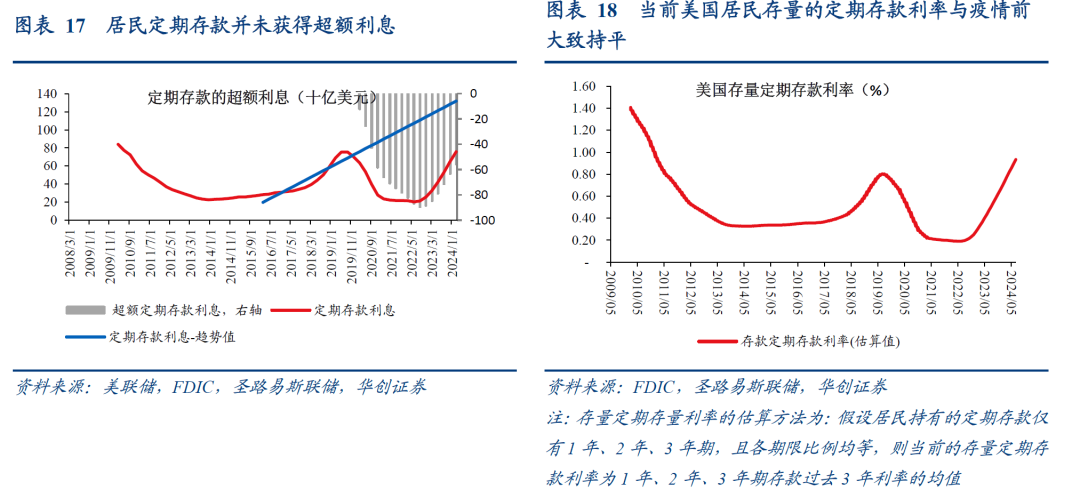

- 存款:并未获得超额利息

截至2024Q1居民超额活期存款与现金3.5万亿美元、超额定期存款-1.7万亿美元。2020年以来,美国居民活期存款与现金规模显著增长,2024Q1存量活期存款与现金4.5万亿美元,较历史趋势值的超额部分3.5万亿美元。而定期存款规模自2022年下半年起出现回落,2024Q1存量定期存款9.7万亿美元,较历史趋势值的超额部分转负为-1.7万亿美元。定期存款规模下降,或因居民将更多的定期存款取出后转为流动性更高的活期存款/现金,从而得以更便捷的用于消费。

居民定期存款规模回落叠加存量存款利率较疫情前持平,居民定期存款并未获得超额利息。由于定期存款有固定期限,其利率调整具有滞后性,只有新增的定期存款可享受当前更高的利率。简单假设居民持有的定期存款仅有1年、2年、3年期,且各期限比例均等,则当前的存量定期存款利率为1年、2年、3年期存款过去3年利率的均值,那么截至2024Q1美国存量定期存款利率为0.8%,与2019年末大致持平。叠加定期存款存量规模的收缩,截至2024Q1,居民定期存款利息约760亿美元/年,但并未获得超额利息,其利息收入相比历史趋势值反而减少560亿美元/年。

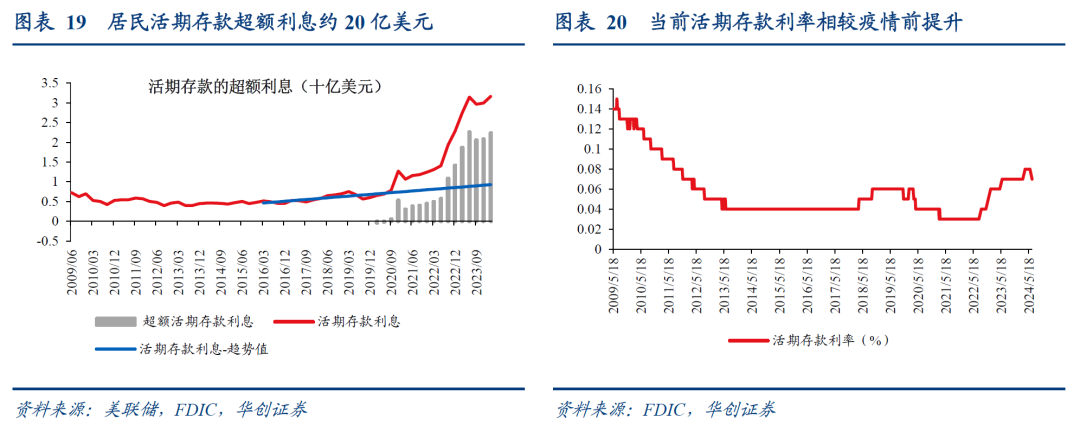

居民活期存款利息增长略有提升。活期存款利率可跟随基准利率调整而实时变动,截至2024Q1活期存款利率上调至0.07%,叠加居民活期存款规模的提升,居民活期存款利息达到约30亿美元/年,超额利息约20亿美元。结合定期与活期存款来看,居民的存款并未获得超额利息。

- 货币基金:最大的超额利息收入来源

截至2024Q1居民持有货基约4万亿美元;较历史趋势值的超额部分约1.4万亿美元;货基超额利息约1050亿美元/年。与活期存款类似,货币基金收益率随着基准利率的调整而实时变动,且收益率水平与联邦基金目标利率接近;截至2024Q1美国规模最大的货币基金产品——摩根大通美国政府货币基金的收益率为5.1%。由于货币基金的收益率水平基本接近,我们简单以摩根大通美国政府货币基金的历史收益率来估算全部货币基金的利息收益水平,可以看到:截至2024Q1货币基金年利息收益约2060亿美元,超额利息约1050亿美元,是居民持有的各类生息资产中,超额利息收入最高的资产。

- 国债:超额利息收入先降后增

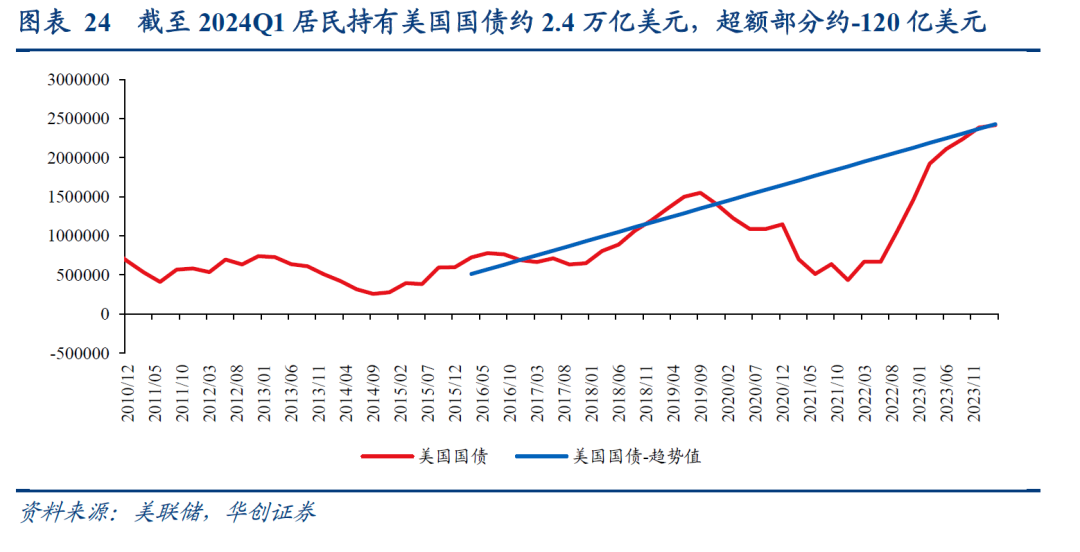

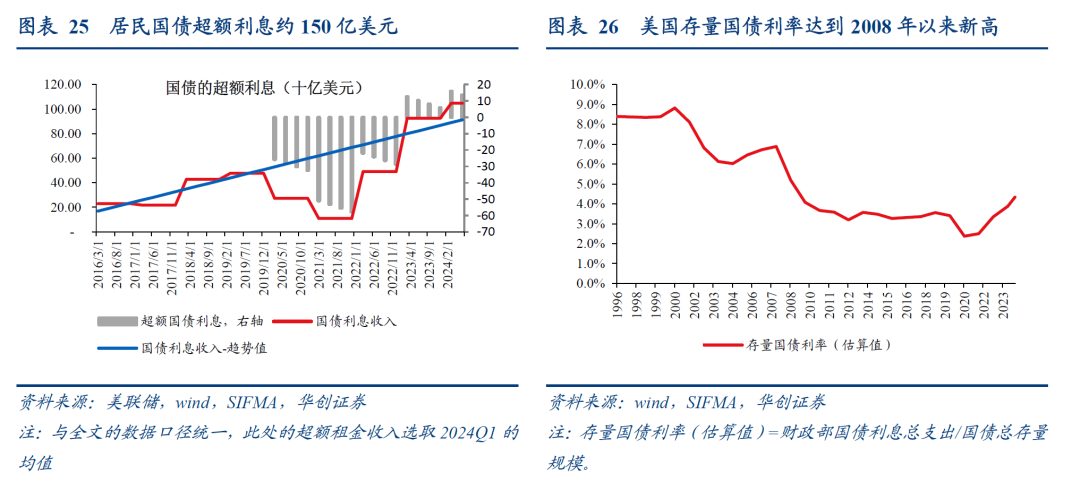

经估算,截至2024Q1居民持有美国国债约2.4万亿美元,较历史趋势值的超额部分约-120亿美元,美国国债超额利息约150亿美元/年。疫后初期美联储的降息带来美国国债收益率大幅下降,因此居民大量减少持有的美债;而随着加息带来美债收益率的提升,居民持有美债规模回升,但仍低于历史趋势水平。不过由于利率大幅提升,居民持有国债每年的利息收入提升至约1050亿美元,超额国债利率收入约150亿美元/年。

(二)超额储蓄≠超额存款,居民存款仍充裕

这一点其实与2.2节中提到的居民类现金资产仍然庞大是一个问题的两面,这一部分我们尝试从资金流量的角度去理解居民存款的变化。

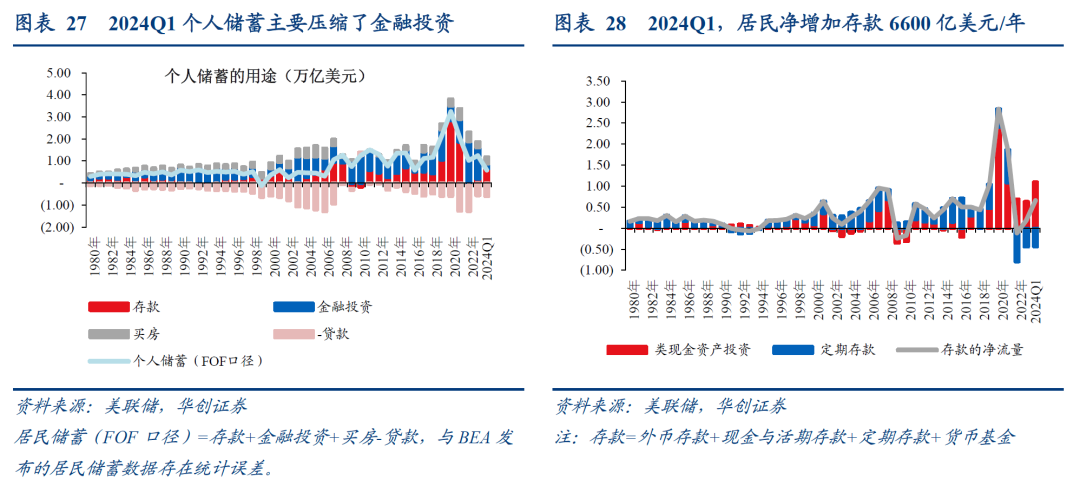

目前,市场共识的是美国居民的超额储蓄已经耗尽,我们在《从“超额储蓄”到“超额财富”——美国经济防线的转变》也估算过相应的结论。但超额储蓄耗尽、储蓄率降至低位,是否意味着居民的钱用完了?这里就需要区分储蓄和存款两个概念:储蓄是国民收入核算的概念,从储蓄的来源和用途两个维度来看:居民储蓄=个人可支配收入-个人消费支出=存款+金融投资+买房-贷款,即居民的储蓄用于各项投资,存款只是其中的一部分,超额储蓄不如称之为超额投资会更直观。

事实上,2024年以来居民的储蓄(或者说投资)确实在收缩,但主要是收缩了金融投资的规模,存款金额实际并不低,因此从这个角度来讲,居民其实仍有额外的存款转换为消费的潜力。截至2024Q1,居民每年净增加存款6600亿美元,与疫情前2016-2019年均值水平接近;因此当前居民持有的各类存款资产总和相比疫情前仍在扩张,仍有约3.2万亿美元的超额部分,超额存款并未耗尽(包含4.9万亿美元超额“类现金资产”与-1.7万亿美元定期存款,详见2.2节)。

(三)存量负债利率低,偿债现金流压力小

疫情以来,居民负债增长远低于金融危机前;居民资产负债率处于1980年以来低位,杠杆可控。截至2024Q1居民总负债规模达到约20万亿美元,相比疫情前的趋势水平多增了约1.8万亿美元;但相比于2008年金融危机前居民高达6万亿-7万亿美元的超额负债,当前居民的债务负担远低于当年危机前的水平。

高利率环境下美国居民的利息支出额外增加了约1100亿美元/年,但居民存量负债利率仍低,居民债务偿还压力小。截至2024上半年,居民一年的债务利息支出约1.1万亿美元(BEA发布的个人利息支出未包含房地产抵押贷款利息,此处的1.1万亿是我们计算的考虑了房地产抵押贷款利息后的总利息支出),相比疫情前趋势水平多增的债务利息支出约1100亿美元/年。不过以此利息水平计算的居民存量负债利率并未较疫情前明显提升,截至2024Q1的居民存量负债利率约为5.2%,而2019年为4.8%。

[1]注:TOM持有资产和收入的数据计算方式:各项数据的全社会实际金额除以十亿。

需要注意的是,本文的关注点在于美国居民整体的资产与现金流特点,从而明确居民部门不会有整体的流动性风险。但由于财富与现金流在不同收入阶层中分配不均衡,因此TOM代表的“典型”的美国人可能无法体现出低收入/高收入群体的结构分化。

有关低收入群体与高收入群体在财富与现金流上分配不均衡的结构特点,可参考《从“超额储蓄”到“超额财富”——美国经济防线的转变》,后续我们还会针对低收入群体的现金流尾部风险以及对经济的影响专门进行专题研究。

[2]注:为了简化理解,本文对各类资产/收入历史趋势值的估算采用了线性估算;而在《从“超额储蓄”到“超额财富”——美国经济防线的转变》采用的是对数估算。因此二者之间数据结果略有差异,但二者的经济含义相同。

具体内容详见华创证券研究所9月13日发布的报告《【华创宏观】更高的财富,更强的现金流——美国居民超额财富的再思考》。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。