CTA策略选择及商品指增策略半年祭

作者:Sharpe3 alliance

题图:Sharpe3 alliance微信公众号

不知不觉,距离上次CTA的争论已经过了整整一年时间,曙光将至——CTA底部显现。

距离投资人对CTA策略失望,各路神仙开始密集狂推(微信搜索:商品指增策略)也过去了半年时间,又到了一个投资的决策点,本次调仓应该又会带来很大的收益差异和观点分歧。

一.先说说今年以来CTA这个风险资产的情况:

目前市场上大部分客户还是把CTA和期货类策略(主观产业和期货统计套利等也含在内)是划等号的,这里主要是说说大家经常买到的趋势、截面类的方向型CTA,其他策略参照:衍生品策略就只有CTA么? 衍生品FOF的性价比及不适应场景分析

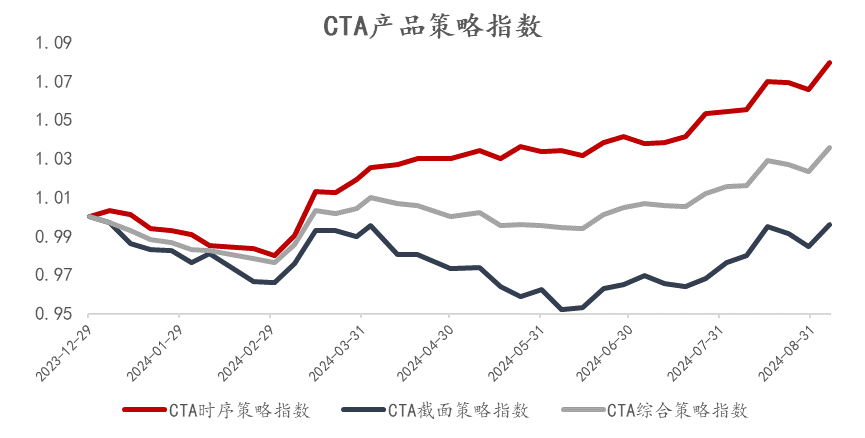

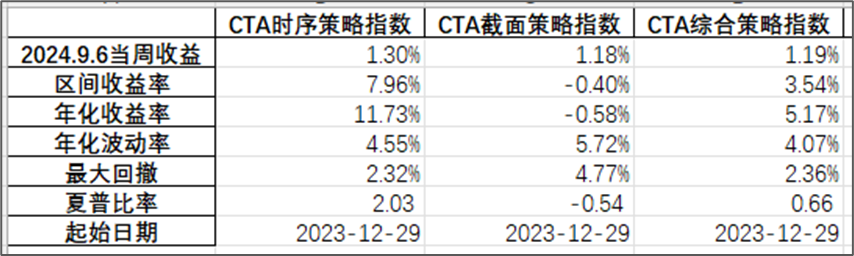

(CTA策略指数是我们自己全跟踪样本的平权指数)

从实际的投资体验来说,今年来越是传统的模型(前两年磨损比较大),今年反弹的力度越强,而部分管理人做了各种“策略修正”,大部分带来的是比较大的负超额,比如说在选品种上错过有色,或者在调策略上高配了基本面,低配了趋势。

今天以来,三月份贵金属和有色的行业贡献了一波涨幅,然后随后时序和截面分化,截面因子(截面动量,截面基本面因子等)在磨损期显著的跑输今年的时序类趋势策略,在主要普跌行情(5.24~9.6)时期,两类策略收益性差异不大,但大部分收益来源集中于7.5号到9.6号的第二波下跌。

说完整体说说观察池子基金的收益分布情况

今年从市场常规的风险因子收益角度来看,其实至今收益并不高,但是管理人本身的alpha差异非常的大(往年量化没有这么大,主观更是每家都是独立行情),好的管理人不光前期磨损不大,在两波大的行情上,均有不小的收益,时序趋势为主的子基金首尾差异到了14%+,而截面为主的子基金首尾差异到了25%+,管理人alpha的差异细节目前看下来每家都是有自己独特的原因,但整体投下来的感受就是,强者恒强,能赚钱的CTA一直长期保持年度正收益,而大部分其他的CTA业绩波动就非常的无序了,对于我们FOF来说,能做的只能是不断重复这个过程:分散试水——不同类别的行情验证对方操作思路和策略能力——淘汰精选,来不断的提纯自身CTA子基金的质量。

二. 再说说半年前火热的商品指增策略:

从逻辑上来说,大部分商品除了黄金等,是没长期投资价值的,但因为22~24年初的历史,大部分CTA策略的收益及波动性均无法超过商品指数本身,市场开始推出这类产品线,但却忽略了该类产品线背后对投资人非常高的隐性要求——对宏观的商品周期有非常强的研究和投资能力,但有这类能力的投资经理更好的方式却是选择单独的几个品种去表达自己的宏观观点。

所以,高点推出来的这个beta型策略,在叠加了抗通胀的话术之下,投资人均低估了配置他的前提条件(宏观预期)和自身的风险承受能力,成为了今年商品下跌行情中的牺牲品。

三. 最后说说站在这个节点,在配置CTA策略(狭义角度)时,我们应该考虑些什么:

首先,投资决策考虑的肯定是胜率赔率的问题,从商品价格本身来看,再往下的空间相对已经没有之前那么大了,部分品种不光是价格角度跌到了历史的极值上,从产业利润成本的角度来说,也是到了很强的支撑线。趋势策略更加需要的是流畅的行情,超跌后是否会快速反弹再带来一波上涨的持续行情任是个未知数。

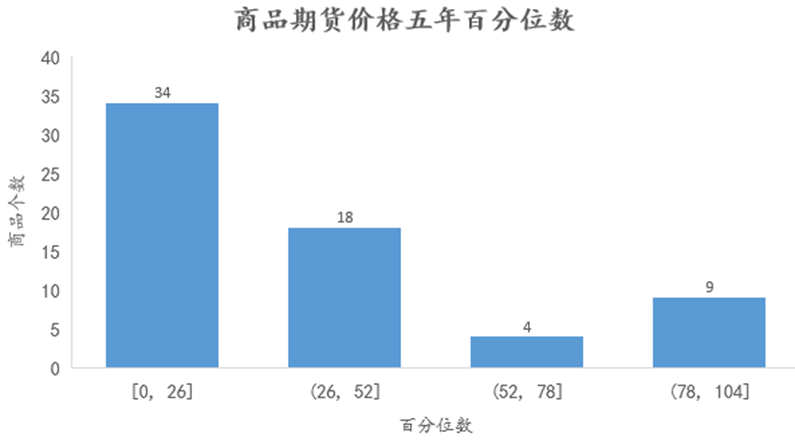

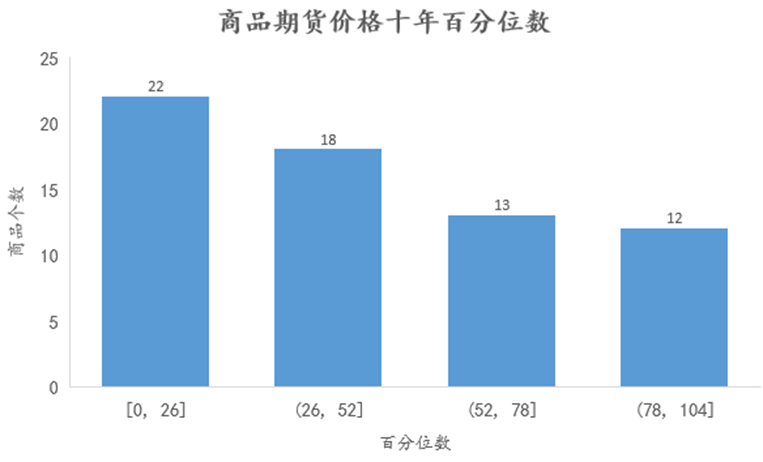

我们统计了上市的66个商品期货品种指数价格目前点位处于五年以来的日度数据的百分位数,数字越小代表价格越低。截至2024年9月10日,百分位数小于10%的有17个,也就是有1/4的品种价格已经跌到了近五年后10%的价格。从图上也可以看出,有34个品种,即一半以上的品种价格已经跌到了近五年后1/4的分位。因为近五年商品牛市时段较多,我们拉长时间统计了一下,从十年的数据来看,也有22个,即1/3的品种跌到了近十年的后1/4分位,有60%以上的品种跌到了50左右以下的分位。

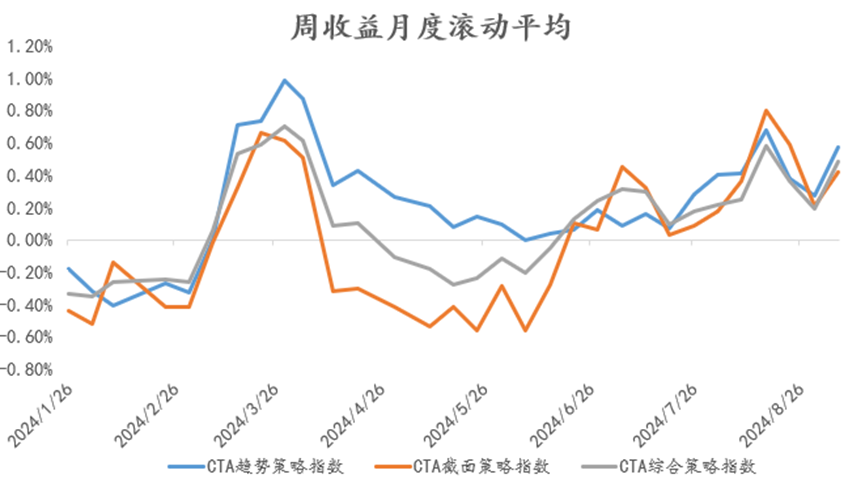

从趋势类策略收益的角度,我们做了周度收益的四周滚动平均收益曲线,从CTA投资的历史经验来看可以发现历次高点之后都伴随着回落,目前从历史经验角度有一定预期后续的平均收益会向下回落,当然,我们不会线性的外推历史的经验,毕竟这两年的宏观行情和世界格局和往日也完全不同,而且好的管理人会把这部分简单经验纳入策略的改进考虑,但是结合管理人自身的策略调整思路和自己产品的风险情况来定期止盈和内部切换一部分的风格,是会带来很显著的超额提升(也许是收益也许是降波角度的超额,具体调整思路欢迎同业来交流)。

最后总结,投好期货类策略需要具备很高的专业性以及纪律性,没有专业性,你无法判断时序趋势,截面趋势在这波行情下大概应该赚多少钱,无法理解统计套利和产业主观的私募为什么近两年很难赚钱,也判断不了不同市场的走势特性适应哪些管理人,在没有大概的对标基准的时候,配置就变成了伪命题;而没有纪律性,就和上次和几家长期合作的CTA管理人了解到的情况一致,净值的最低点大概率是产品存量的最低点,而净值的高位区域反而是客户申购最多的区域,叠加上财富管理市场的长期通病(市场为了生存,只能曲线好的时候才能展业),一个有价值的配置型资产就变成了一个让投资人鄙夷的投资排除项,所以,配置期货类策略时,一定是逐一管理人逐一分析,对于有很强策略迭代以及市场判断能力的管理人,长期持有然后不定期止盈到好的产品间互相轮动是唯一解(每年收益来源非常突然和集中于1~3波行情上,且不同子类期货策略的收益行情不太一样),与其去判断市场行情,去猜测策略未来的涨跌,不如相信你多次行情筛选出来的管理人,以及专业的服务机构,定期交互思路,不断提升自身的专业性。

附录,放点CTA的往期文章然后插点题外话,期货子类策略未来是否赚钱很难判断,但专注于子类策略的管理人的alpha还是有迹可循的,比如说策略稳定性(该赚赚该亏亏),策略效率情况(磨损期风控更好,收获期赚的更多),策略的迭代能力(每次去交流,都对过往的失败有所总结和改进)等都是判断要素。

实在策略上难以判断就从人的角度去判断,期货策略是个赢者通吃的逻辑,真的cta大佬一般并不屑于营销,大部分都怀揣着有好策略就自己放点杠杆赚到财务自由的梦想,所以基本上特征都很鲜明,比如说黑眼圈加沟通能力较弱,拖鞋加舒适着装,夜盘也会经常找思路,基本上家里公司一个样。大部分都大道至简,其实不会讲那么多复杂模型和各种光环,好的期货策略都是钱实验出来的,所以更多交流中会讲一些实际的亏钱案例。

往期CTA相关文章:

接受魔幻世界,拥抱离谱人生——记幺蛾子遍布的两年及CTA最遭人嫌弃的半年

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。