降息了

作者:任博宏觀論道

题图:任博宏觀論道微信公众号

导读:美联储降息次数和幅度不会超过欧洲央行。

【正文】

本文聚焦欧洲央行降息。

一、欧洲央行启动年内第二次降息进程

(一)非对称降息:存款便利利率降25BP,其它两类利率降60BP

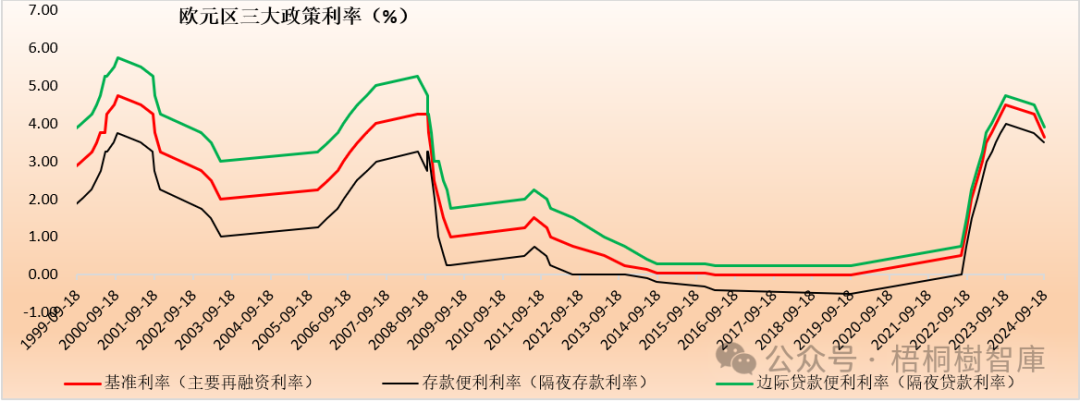

1、2024年9月12日,欧洲央行(Eruopean Central Bank,以下简称ECB)议息会议决定下调三大政策利率,即将存款便利利率下调25BP至3.5%,将主要再融资利率和边际贷款工具利率均下调60BP至3.65%和3.90%,这是自今年6月以来ECB第二次降息。

此次降息后,ECB设定的利率走廊区间由之前的3.75-4.5%大幅收窄3.5-3.9%,即这次将利率走廊下限下调25BP、将利率走廊上限和目标利率下调60BP。

其中,存款便利利率(The rate on the deposit facility)是指银行放在欧洲央行隔夜存款利率,被视为利率走廊的下限;主要再融资工具利率(The interest rate on the main refinancing operations,需提供抵押物)是指银行从欧洲央行借钱(7天期)的利率;边际贷款工具利率(The rate on the marginal lending facility)是指欧洲央行向银行提供隔夜信用资金的利率,被视为利率走廊的下限。过去市场所谈及的ECB负利率政策实际上是指存款便利利率。

2、ECB本次降息虽然符合预期,但在操作上采取的是非对称降息,对利率走廊下限和上限采取了不同的降息幅度,大幅下调利率走廊上限和目标利率,故其实际上的降息幅度是比较大的,这在一定程度上说明ECB在降息的态度上比较纠结。

(二)对经济基本面的关注度高于通胀(下调经济增速预测值、上调通胀预测值)

本次议息会议将2024-2026年的核心通胀率预测值由6月的2.8%、2.2%和2%调整为2.9%、2.3%和2%,将2024-2026年的经济增速预测值由6月的0.9%、1.4%和1.6%下调为0.8%、1.3%和1.5%。可以看出,ECB对2024-2025年的通胀预测值有所上升,且均在2%以上;而将经济增速的预测值分别下调了0.1个百分点。

这意味着,目前对经济基本面的关注度要明显高于通胀,这一点和美联储是一致的(和日本相反),即ECB本次降息同样带有预防性的味道,对经济基本面的担忧有所增加。

二、市场静待美联储9月议息会议:预计降息幅度和次数均不会超过欧洲央行

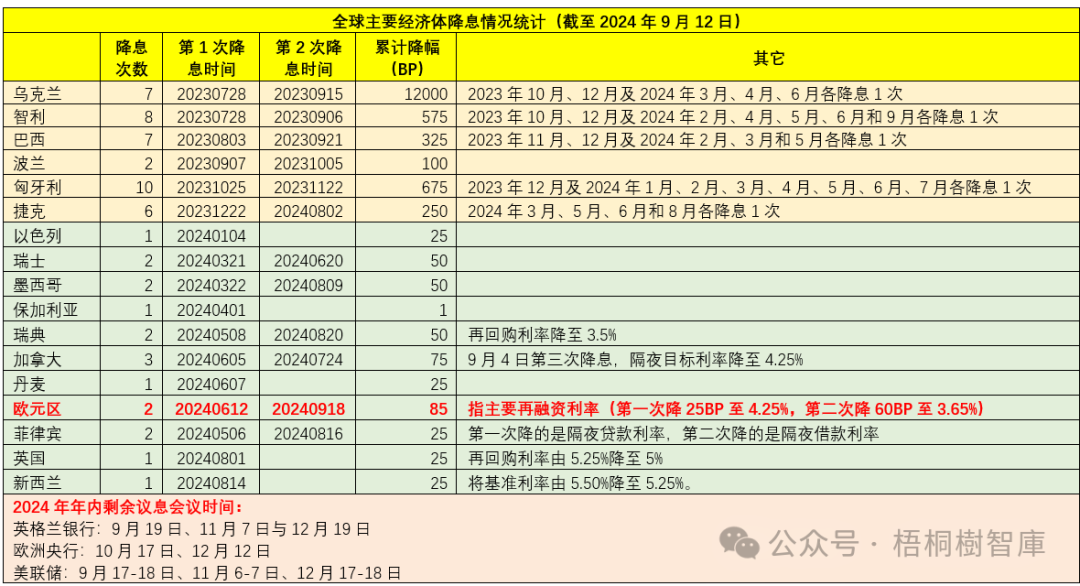

(一)ECB降息之后,市场削减了对其年内降息次数和幅度的预期,今年年内ECB还有两次议息会议,目前看大概率还会再降息1次,即全年降息幅度约在75BP左右。

(二)和欧洲央行相比,其它发达经济体中已有瑞士、瑞典、加拿大分别降息两次及以上,幅度分别达50BP、50BP和75BP。相较而言,目前市场比较期待美联储和英格兰银行下周的议息结果,而这两家央行年内均还剩三次议息机会。

(三)在降息方向比较确定的情况下,美联储9月降息的概率亦比较高,这一点已经没有讨论的必要,关键问题是年内降息的幅度和次数。就当前的市场情况和经济基本面来看,笔者认为美联储降息的幅度和次数基本不可能超过ECB。

考虑到目前ECB降息次数和幅度分别为两次、50BP,年内降息3次和75BP的幅度应属基准情形,那么今年年内美联储降息的次数和幅度基准应分别为两次和50BP。

附表1:全球主要经济体降息情况统计(截至2024年9月12日)

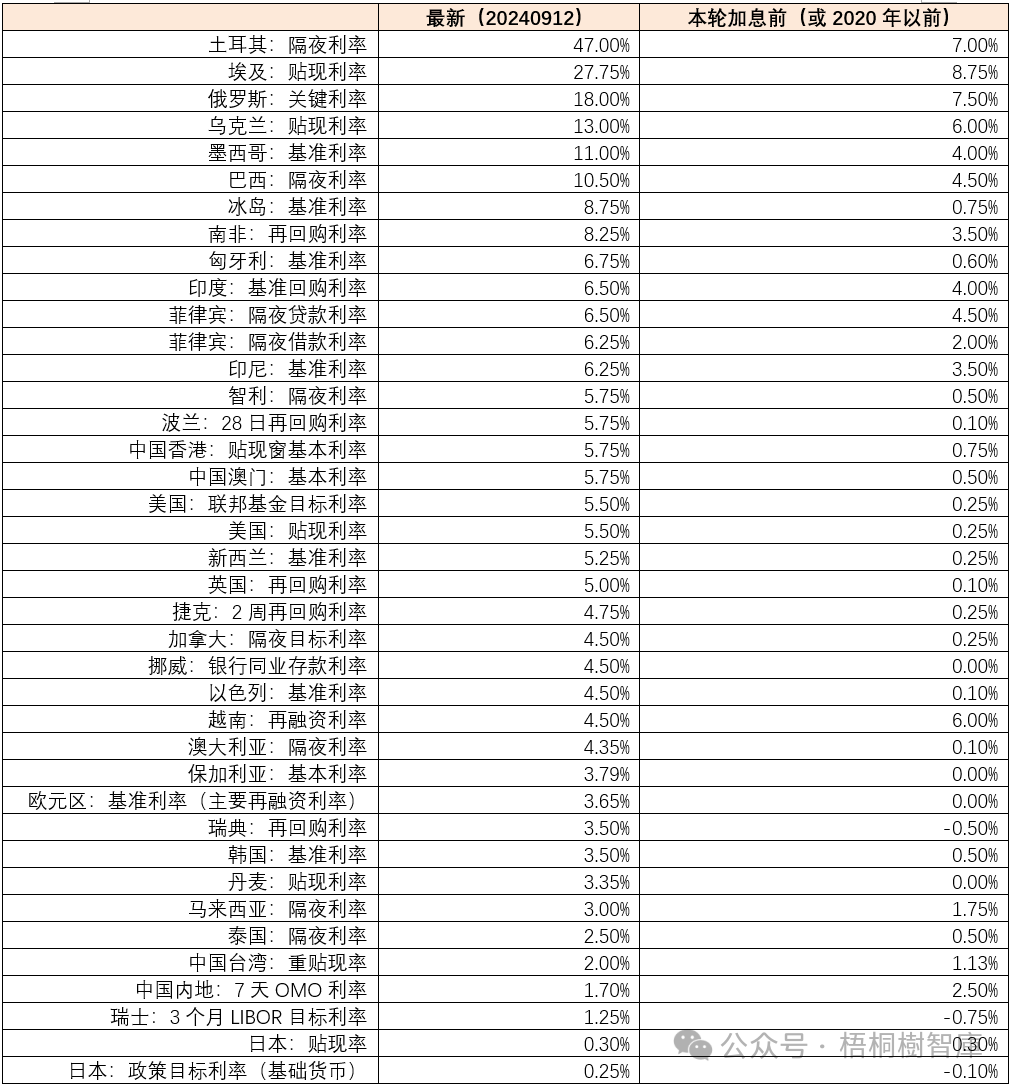

附表2:全球主要经济主体最新基准利率水平对比(截至20240912)

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。