付鹏发声!通缩正在让“中产”变成“负产者”,还给了对冲方案!

作者:看山财富笔记

题图:看山财富笔记微信公众号

一、付鹏:比居民消费不足更严重的事情在发生

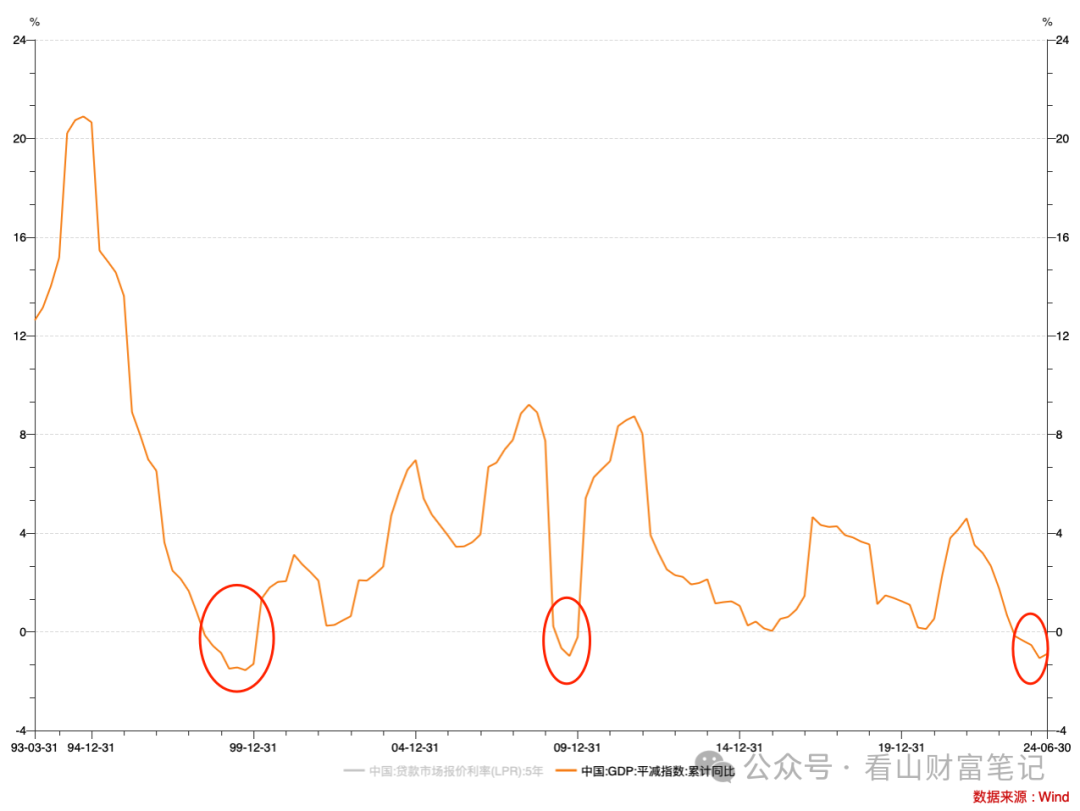

自从前央行行长易纲在外滩大会公开支出当前最大的挑战就是“通缩压力”之后,“通缩“这个词就像伏地魔的名字一样,终于被解禁,可以公开讨论了。

也是,GDP 平减指数连续 5 个季度为负,数据摆在那里,再不解禁这个词,那就是鸵鸟把头埋在沙地里,自欺欺人了。

已经做了两年的心理建设,所有人的预期已经降的很低,大家已经能够心态平和的接受了。

付鹏也表达了他最新的担心:

2023 年只是居民需求不足,进入 2024 年传导到企业,企业也开始需求不足,裁员降薪减负,和居民需求不足形成相互负向正反馈循环,也就是左脚踩右脚的死亡螺旋踩踏。

这意味着,继居民撂挑子之后,企业也开始撂挑子了,进入 2024 年之后加速恶化。

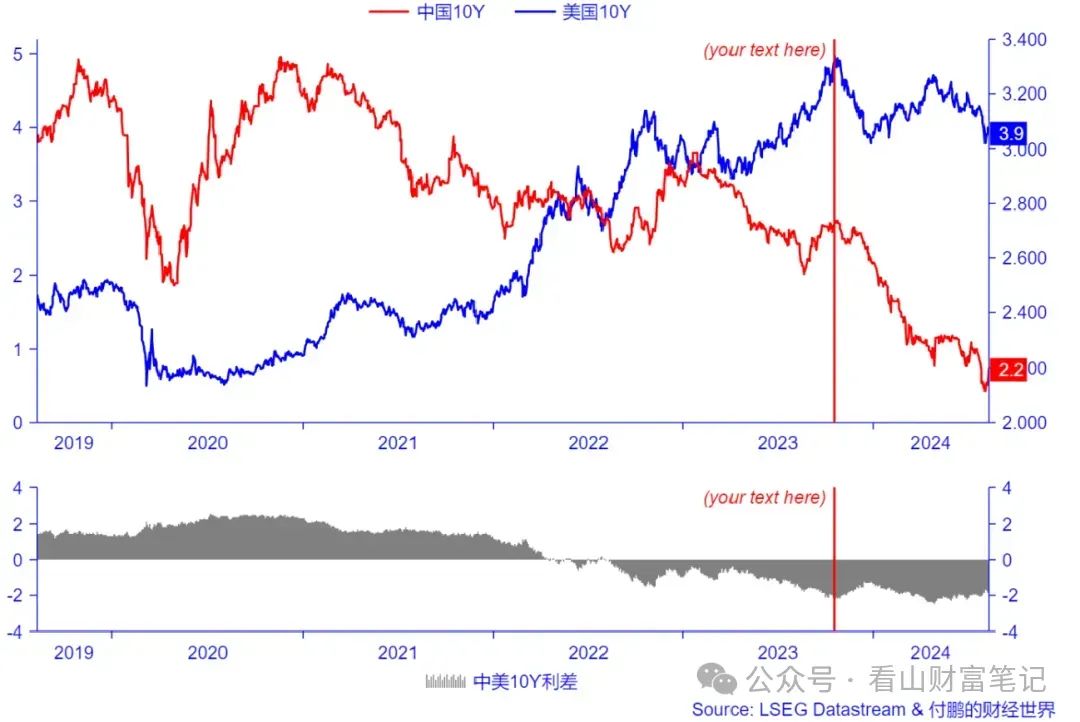

证据是,进入2024 年之后,10 债的收益下跌趋势忽然变得陡峭。

很多人的信心变得前所未有的低落,反应到市场上,就是房、股、汇三杀,国债普涨。

尤其突出的是股市,当前上证已经跌到 2720 点,也就是今年 2 月极度恐慌时的最低点附近。

但是,当时所有人都知道那是极端情绪下的错杀,而现在,很多人已经麻木了,哀莫大于心死。

二、居民承担的债务超出了他的收益,“中产者”变成“负资产者”

关于通缩的原因,付鹏和高善文的看法一致,都是“有效需求”的不足,没人消费。

“有效需求不足”的原因,表面上是房价下跌,房地产黄金时代结束,更深层次的原因是,经济转型换挡太快,必然会造成“有效需求不足”。

解释一下就是:

旧的 GDP 增长中有50% 靠地产和基建拉动,当地产和基建遭遇流动性危机后,没有新的增长引擎能顶空缺,导致房价等资产价格下跌,居民负债率上升,彻底不敢消费。

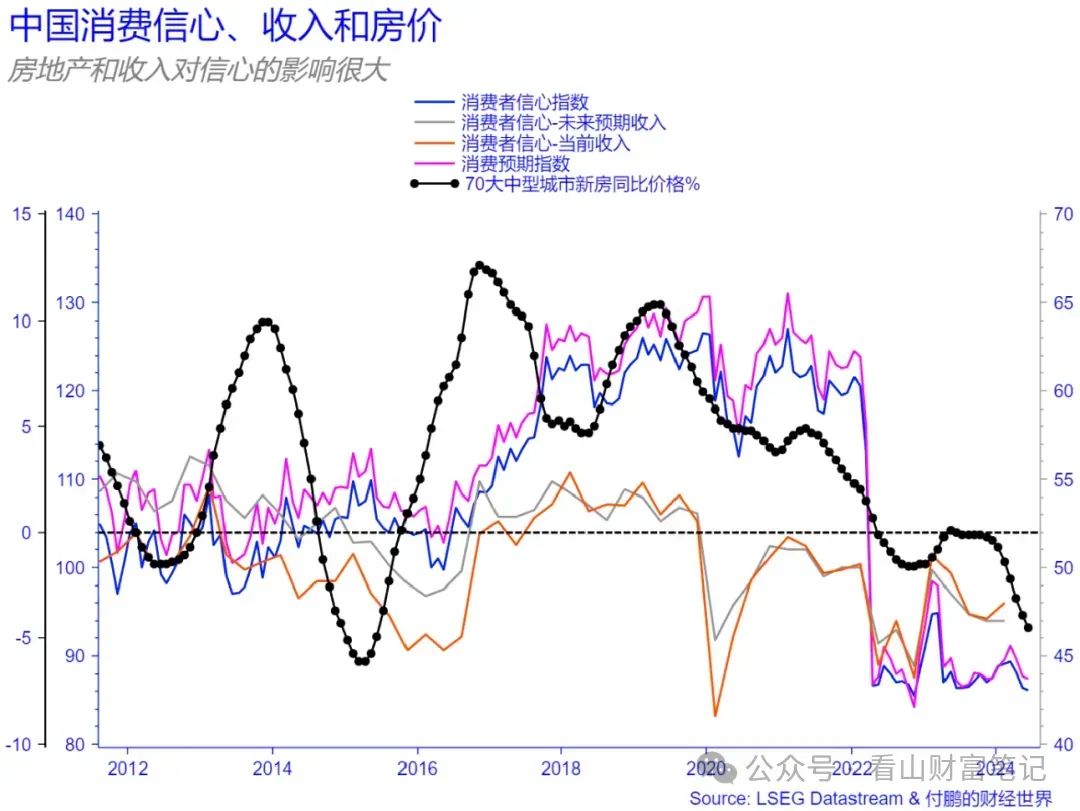

付鹏还特意解释了一下,房地产和收入对于消费的信心影响非常大。

2009年到2018年期间,房地产的“异常繁荣”带来了明显的群体财富效应,这就是拉动了居民部门消费和消费预期的进一步扩张,也反应出了不断升级的消费群体。“中产阶层”就是这么被房价塑造出来的。

2022 年房地产投机市场达到顶峰,此时先落袋为安的投机客成为了“高储蓄”,而“最后的后者”成为了高杠杆和高债务,甚至随着资产价格的下跌进一步的变成了“负资产者”。

所谓“中产阶层”,被房价泡沫塑造出来,现在又被房价下跌刺破,终究是一场财富幻觉。

三、付鹏给出对冲方案,个人要如何抉择?

当前面临的问题,由于要避免走老路,那么它短期是无解的,只能忍一忍,等一等,辛苦下这代人:

长期的解决方案产业升级通过科技创新提升全要素生产率,短期阵痛无法解决,只能尽量对冲缓和一下。

而这个缓解,也就是当前大家讨论的沸沸扬扬的降低存量房贷利率这件事情,以及家电换新补贴。

解决不了根本问题,起码能减缓一下。

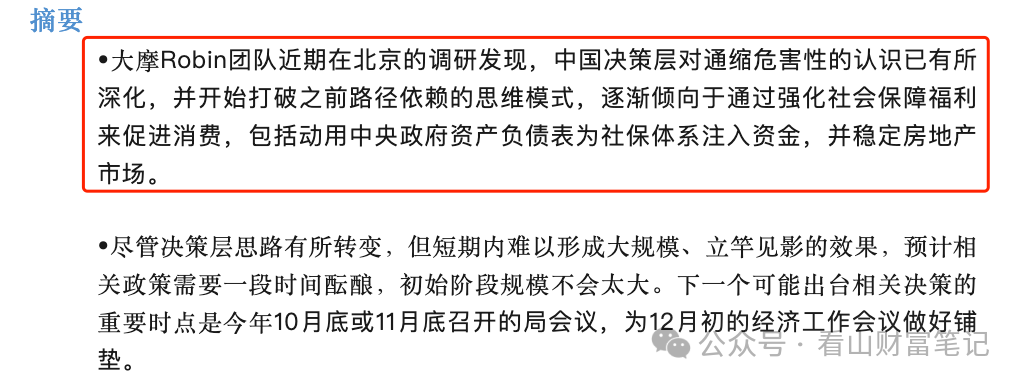

也有一个好消息,大摩最新调研发现,BJ决策层对通缩危害性的认识已有所深化,逐渐倾向于通过强化社会保障福利来促进消费,包括动用中央政府资产负债表为社保体系注入资金,补贴教育和医疗等公共服务,并稳定房地产市场。

最后,付鹏还给出了直接的投资建议,原话是“对于资产持有者来说,减少全生命周期持有或使用成本将是转变方向,无论是房产还是车辆。”

翻译一下就是:存量时代,无论是房子还是车,该卖就卖掉,别傻乎乎的一直持有了。不要买老房子,老房子的持有成本太高。

具体到金融资产,付鹏总没直接说。不过我们可以自己分析一下,既然他说此事短期无解,只能忍耐、等待,这就意味着国债牛市将会持续。

今天又是债市普涨的一天,10 年期国债收益率已经跌破 2.1%,来到 2.06%,又到了央妈动手打孩子的边缘。

短期看,央妈还是会尽量避免长债收益率扁平化。而长期来看,真实供需决定政策,随着美联储降息打开国内货币政策空间,国债收益率肯定还是继续下降的,债牛还要继续。

市场与央妈博弈下来的结果就是,今年下半年,十债收益率大概率在2.1%-2.3%之间波动。这两个月的市场,也验证了这个区间是有效的。

在这个债市最大的共识中,利用挂钩国债的安全垫锁盈期权,在这个区间里挣波动的钱是一个不错的选择,年化收益可以达到10 债收益率的 20 倍。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。