人行发声

作者:任博宏觀論道

题图:任博宏觀論道微信公众号

导读:人行在降息与否上仍然犹豫不定。

获得《中国财政分析宝典(2024年版)》的路径参见送《中国财政分析宝典(2024年版)》电子版

【正文】

2024年9月5日(周四),国新办举行“推动高质量发展”系列主题新闻发布会(人行专场),人行副行长陆磊、外管局副局长李红燕以及货币政策司司长邹澜、信贷市场司司长彭立峰、外管局资本项目管理司司长肖胜等人参会。简要解读如下,

一、市场对货币政策取向比较关注,预计接下来也会有一些重大货币政策调整

(一)和之前的金融监管总局(金融监管总局发声)、住建部(住建部发声)专场新闻发布会类似,本次新闻发布会释放的信息量其实并不大,人行在货币政策层面的表态总体来说讳莫如深。不过从提问环节来看,涉及到货币政策取向的问题相对多一些,这也体现了当前市场的关注点。

一定程度上表明,市场期待货币政策有更积极表现,而人行展现的定力比较强。

(二)对于人行一再强调其在今年2月、5月、7月做出的重大货币政策调整(如潘功胜于8月15日的专访以及本次新闻发布会,潘行长发声),实际上是指今年2月落地的降准与降息举措、5月的房贷政策调整(即517房贷新政)以及7月的连续集中性降息(三中全会结束后的一周)。那么如果简单从时间来推算的,9月-12月似乎也应该要有一些货币政策调整。

二、人行表述显示降准的优先级高于降息,整场新闻发布会未提及存量房贷问题

本次新闻发布会上有两个表述最为重要,

(一)邹澜指责“目前金融机构的平均法定存款准备金率大约为7%,还有一定空间”,这意味着降准的可能性依然较高,且很有可能会在近期落地。

(二)邹澜指出“存贷款利率进一步下行还面临一定的约束”,这意味着降息的优先级要弱于降准,即短期内降息的可能性相对要低一些。这一表态无疑给市场泼了一盆冷水。

特别是,整场新闻发布会都未提及存量房贷问题,这似乎意味着近期市场热议的存量房贷利率下调以及降息预期可能都要落空了。

三、科技金融方面提出要重点提升3个“比重“

在科技金融方面,人行信贷市场司司长彭立峰明确要重点提升 3个“比重”,即提升直接融资在社会融资中的比重、提升股权融资中投早投小的比重以及提升科技创新贷款在各项贷款中的比重。目前看,这3个“比重”应该已经成为量化考核指标。

四、货币政策框架:三个表述值得关注

在货币政策框架方面,邹澜有三个表述值得关注,

(一)货币供应量的统计口径要调整(拓宽M1统计口径范围)

提出“研究完善货币供应量的统计口径”,这个提法已经有一段时间,其背景是M1指标多次引起市场争议,未来的改革方向大概是拓宽M1的统计范围,同时对M2等指标的统计口径进行适度调整。

(二)MLF的操作节奏会发生变化(由月中延至LPR报价日之后)

提出“每月中期借贷便利的操作时间原则上都将安排在贷款市场报价利率报价发布后”,即MLF的操作时间将从原来的月中延后至每月20日之后,以淡化MLF的政策属性。这也符合人行提出的货币政策改革方向,即强化7天OMO的政策属性。

(三)国债主要定位于基础货币投放和流动性管理:国债的货币属性将逐步增强

提出“央行买卖国债主要定位于基础货币投放和流动性管理”,这和之前主要强调流动性管理相比,增加了“基础货币投放”这一职能,即国债的基础货币功能属性将会逐步增强,尽管人行自身不太愿意承认,但这个大方向应该是确定的。

继人行在8月全月内净买入面值为1000亿元的国债后,上周人行持有的特别国债(24续作特别国债01)在银行间市场上首现卖单,显示人行确实在市场了做了一些动作。不过人行的真正意图应该是将国债利率锁定在一个特定的区间内,使其上升或下降的节奏不要太快、幅度不要太大,即人行希望市场利率的走势更加平稳一些,等一等政策利率。

五、结语:降息的约束站不住脚,当前的重中之重是救经济

(一)那么这个存贷利率下行的约束究竟是什么?人行认为有两个,即银行净息差收窄以及银行存款向资管产品分流(即脱媒)。换言之,存款利率下行会加剧金融脱媒困境、贷款利率下行会加剧息差收窄困境。不过这个理由并不成立,因为两个约束一直存在,且在拯救经济与呵护银行息差之间,应该要有优先级,当前无疑拯救经济的优先级更高一些。

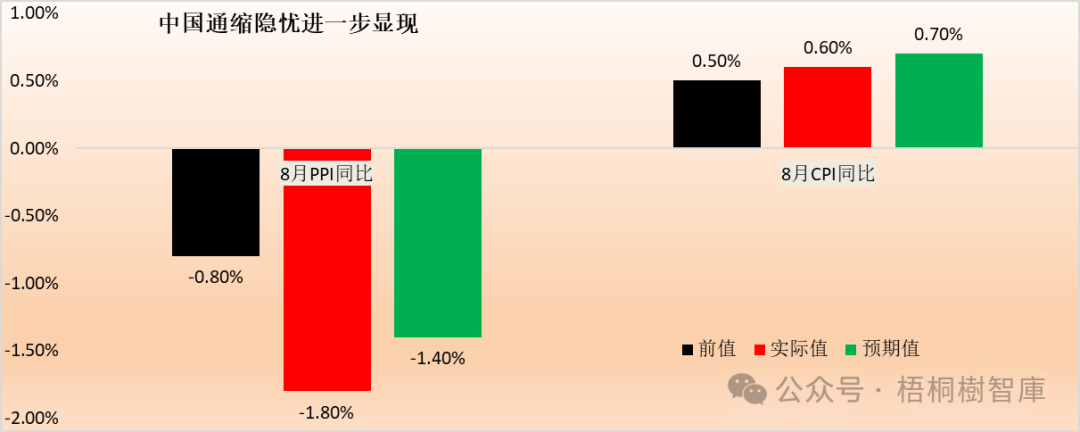

(二)过去人行一直不愿意承认当前面临的通缩困境,这是比较尴尬的。2024年9月6日上午,原人行行长易纲在第六届外滩金融峰会“全球货币政策转向及其影响”主题圆桌讨论上便表示“中国现在应该把重点放在抵挡通缩压力上,又称广泛的价格衡量指标连续几季呈现负值,中国目前的重点应该是在未来几季让GDP平减指数转正”。

这实际上表明,易纲行长本人是比较诚恳地认为当前正处于通缩压力中。

(三)总之,无论是应对通缩压力,还是经济基本面的疲弱态势抑或是各经济主体所面临的债务压力,大幅度降息均属于势在必行,且非常迫切。当然,降息不一定有用,但不降息会使问题更严重,会导致未来的降息在效果上大打折扣(即晚降不如早降、小降不如大降)。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。