张瑜:若美国挑起新一轮贸易战,与2018年有何异同?——出口扫描系列·对比篇

作者:一瑜中的

题图:一瑜中的微信公众号

核心观点

出口扫描系列复盘篇从2018-19年经验数据线性外推,测算特朗普新关税主张对中国出口影响可能有多大。但是,若当下宏观背景与2018-19年已有显著区别,可能导致新一轮潜在关税风险与历史经验外推结果存在差异。本文由此出发,尝试总结本轮与2018年“三同五异”,提示风险。

1、“三同”:美国挑起新一轮贸易战的概率可能不低。(1)均在美国经济超预期之后,美国有“余力”对华施策。(2)均在美国一轮加息周期尾声,美国有“动机”外转矛盾。(3)均是外部环境美强非美弱,美国有“优势”对外行动。

2、“五异”:新一轮对华贸易战可能带来中国出口更大波动。(1)本轮国内有效需求更弱,对手或更具“议价权”。(2)本轮国外生产竞争更强,我国或面临更大竞争压力。(3)本轮供需矛盾更集中在外向型品类,外需波动冲击或更大。(4)本轮关税国别可能扩围,间接出口拉动可能受挫。(5)本轮抢进口国别可能扩围,或加剧出口数据波动。

但是,不宜过度悲观:一方面,对美国自身而言加征关税可能是“弊大于利”。根据CF40研究院整理多家国际机构结论:“此前特朗普在其总统任期征收的关税给美国社会带来的损失远多于好处。此次提出的新关税战略,若付诸实施……实质上将损害而不是增加财政收入,实施成本将远高于上一轮。”另一方面,中国供应链的韧性已经在过去几年得到验证,叠加中国持续开拓和培育新贸易市场,以及加强国内经济大循环,中国应对美国关税的抗冲击能力显著提升。

报告摘要

一、“三同”:美国挑起新一轮贸易战的概率可能不低

(一)相似点1:均在美国经济超预期之后,美国有“余力”对华施策

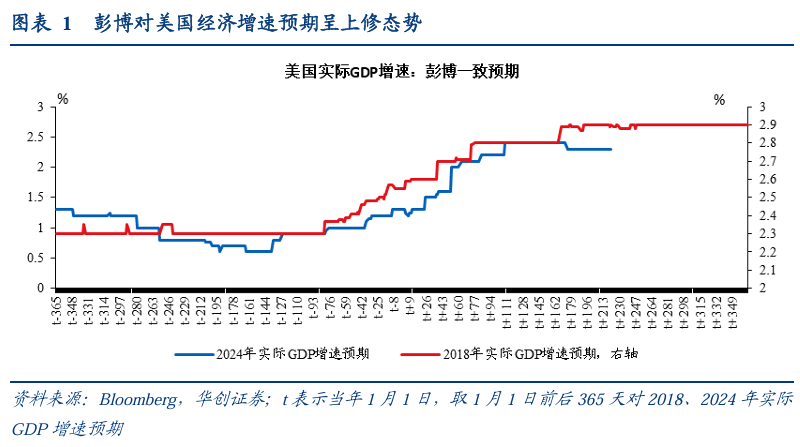

经济的超预期,意味着内部有较为充足的增长动能和坚实基本面支撑其对外实施压制。这体现在,市场对美国经济增速预期不断上修(图1)。

(二)相似点2:均在美国一轮加息周期尾声,美国有“动机”外转矛盾

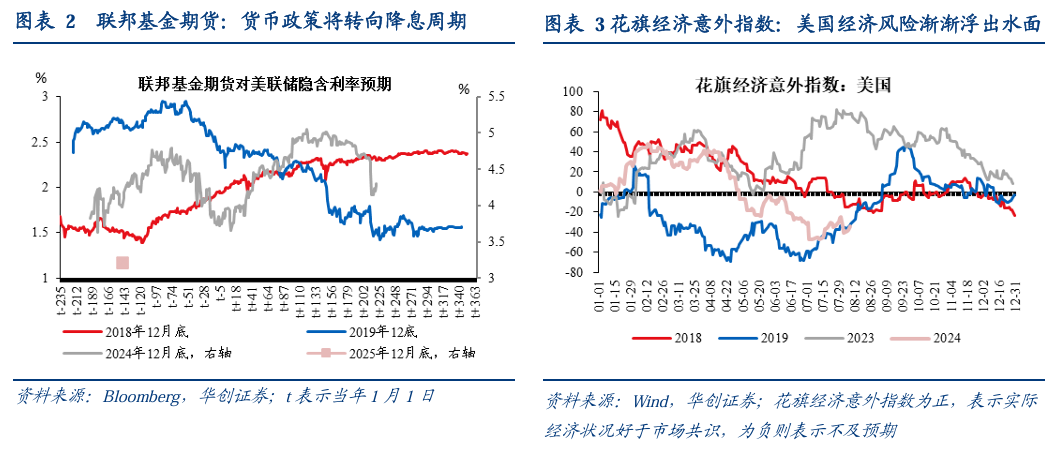

以往每一轮加息尾声,大都是经济放缓甚至失速下滑、风险逐渐浮出水面甚至爆发危机的关键时期。这往往意味着美国内部经济不平衡的矛盾逐渐凸显,美国自然有动机向外寻求目标转移矛盾(图5)。

(三)相似点3:均是外部环境美强非美弱,美国有“优势”对外行动

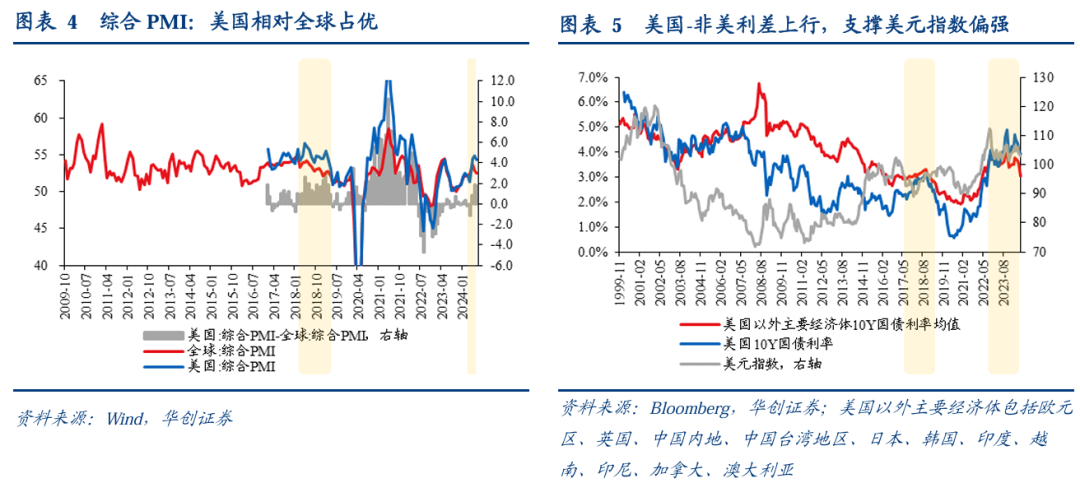

当下与2018-19年类似的是,海外整体环境呈现美强非美弱,特别是美国相对其他发达市场如欧元区优势明显,表现在美国综合PMI跑赢全球(图4),美国资产吸引力凸显,吸引全球资本回流美国,表现在美元指数偏强(图5)。

二、“五异”:新一轮对华贸易战可能带来中国出口更大波动

(一)不同点1:本轮国内有效需求更弱,对手或更具“议价权”

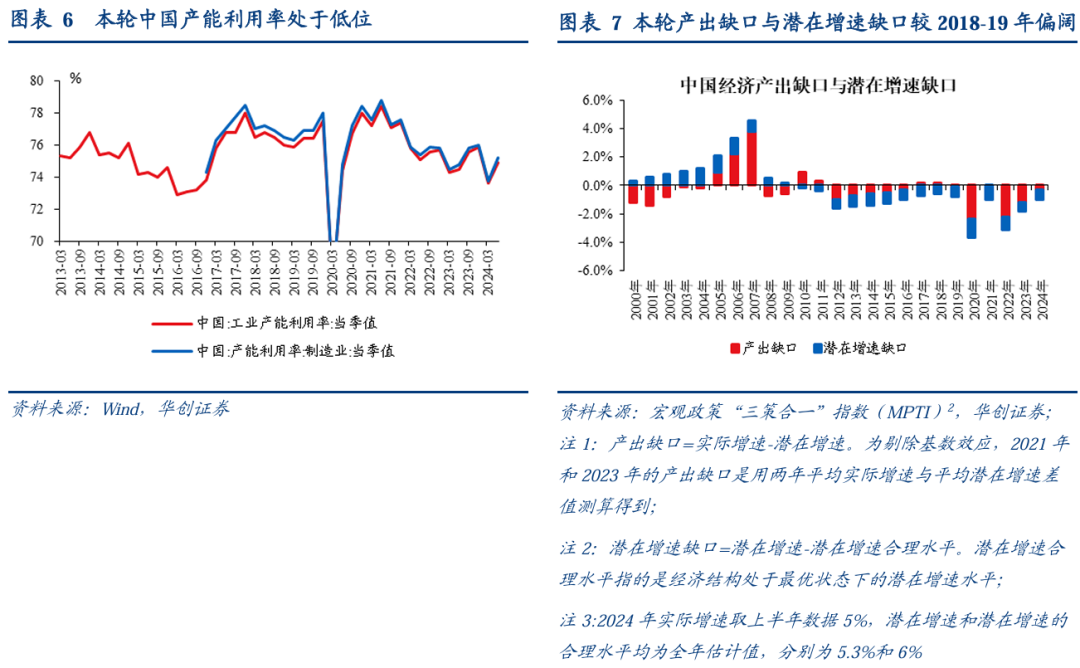

一方面,从产能利用率来看,本轮中国工业产能利用率处于有数据以来30%分位(图6),另一方面,参考陈彦斌(2022)提出的“三策合一”理论,目前来看,本轮产出缺口(反映有效需求不足)与潜在增速缺口(反映经济结构失衡)较2018-19年偏阔(图7)。

(二)不同点2:本轮国外生产竞争更强,我国或面临更大竞争压力

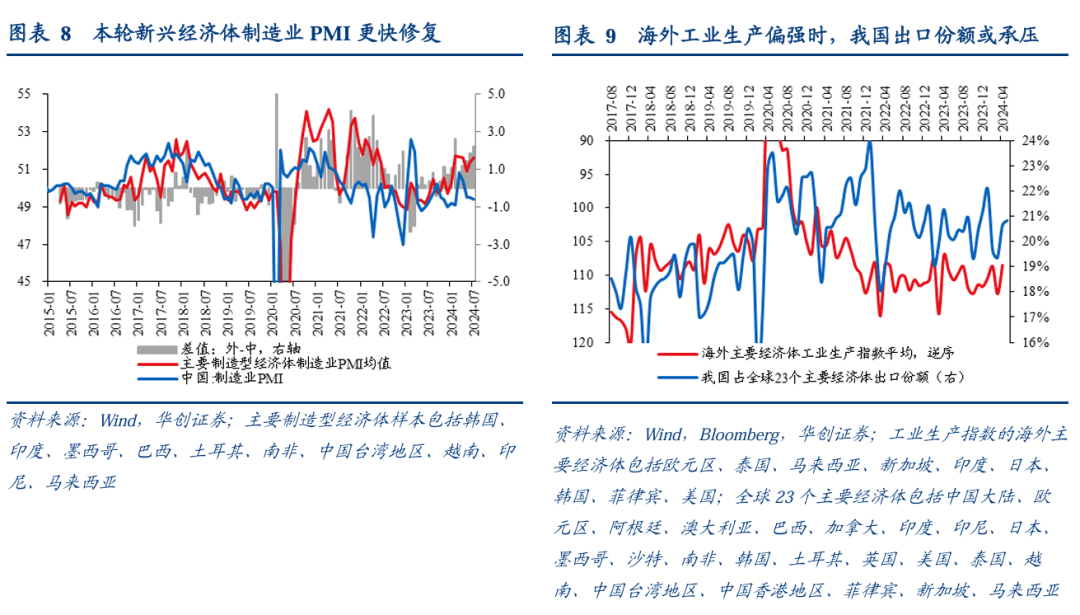

与2018-19年相比,本轮主要制造型经济体制造业PMI更快修复,持续高于中国制造业PMI(图8)。海外更强的生产端或意味着对我国出口份额更大的威胁(图9)。

(三)不同点3:本轮供需矛盾更集中在外向型品类,外需波动冲击或更大

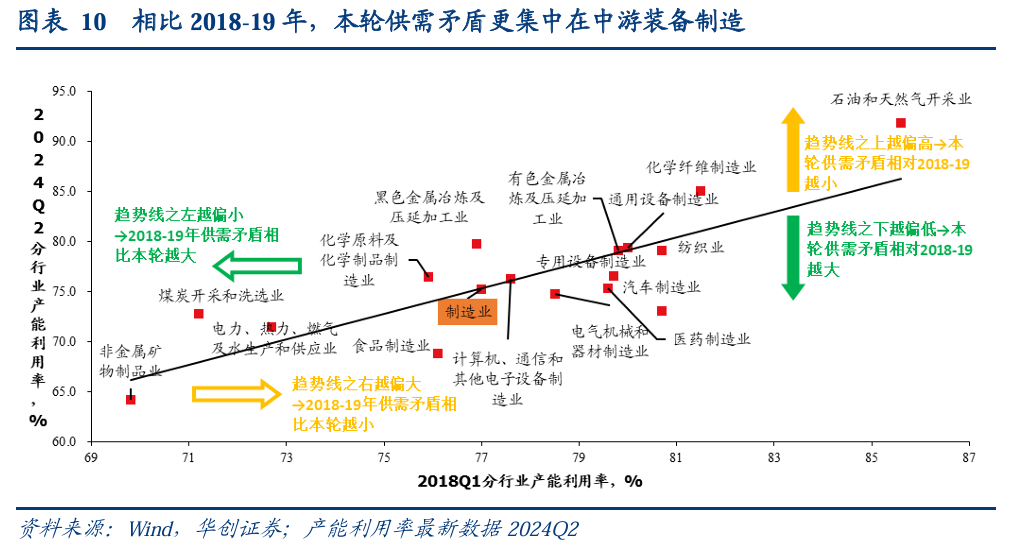

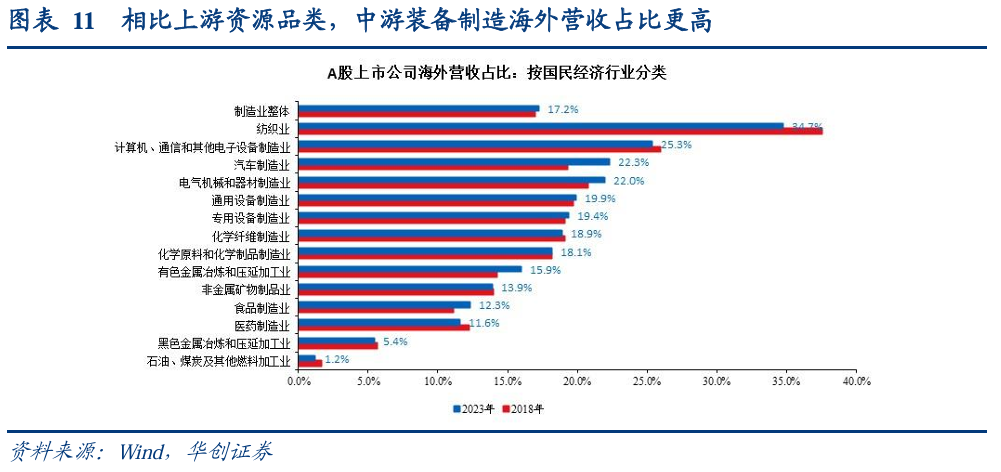

首先,本轮相比2018-19年供需矛盾更为突出的是产能利用率低于趋势线的,主要集中在中游装备制造业(图10),如电气机械和器材制造业、汽车制造业、专用设备制造业等。相比之下,2018-19年供需矛盾更为突出的集中在上游。而中游装备制造对海外营收依赖度相对更高(图11)。这意味着外需的波动对企业盈利的冲击或大于上一轮。

(四)不同点4:本轮关税国别可能扩围,间接出口拉动可能受挫

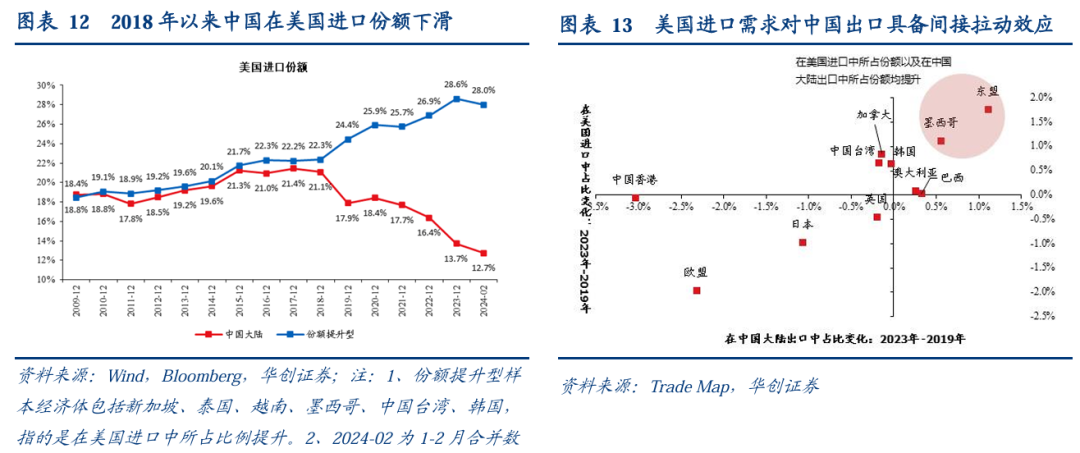

首先,自2018-19年对华贸易战以来,中国对美国直接出口下滑(图12),间接拉动效应或有所增强(图13)。但是,本轮关税国别有扩围风险,或冲击间接出口拉动。一方面是间接拉动出口的“主力”中有部分国家已经实施或者计划实施加征关税;另一方面,美国或也有意对间接出口渠道加征关税。

(五)不同点5:本轮抢进口国别可能扩围,或加剧出口数据波动,详见正文。

风险提示:美国大选选情波动,美国关税政策超预期

报告目录

报告正文

在出口扫描系列复盘篇《特朗普新关税主张对中国出口影响可能有多大?》中我们分析了如果特朗普当选美国总统、开始实施其竞选主张中的新一轮对华关税,对中国出口可能有多大冲击;并根据2018-19年加征关税后中国对美国出口变化进行线性外推,提供定量参考。但是,若当下相比2018-19年发生了一些关键变化,历史经验外推的基准假设遭到破坏,前述定量测算结果可能产生较大误差。本篇报告由此出发,尝试进一步探讨2018-19年对华贸易战爆发时与现在宏观背景的异同。

一、“三同”:美国挑起新一轮贸易战的概率可能不低

(一)相似点1:均在美国经济超预期之后,美国有“余力”对华施策

相似点之一:均在美国经济超预期之后,美国有“余力”对华施策。经济的超预期,意味着内部有较为充足的增长动能和坚实基本面支撑其对外实施压制。这体现在,市场对美国经济增速预期不断上修(图1)。

(二)相似点2:均在美国一轮加息周期尾声,美国有“动机”外转矛盾

相似点之二:均在美国一轮加息周期尾声,美国有“动机”外转矛盾。货币政策周期方面,当下与2018-19年类似的是,均处在一轮紧缩周期尾声转向宽松的政策关键转换期(图2)。每一轮加息尾声,大都是经济放缓甚至失速下滑、风险逐渐浮出水面甚至爆发危机的关键时期。这往往意味着美国内部经济不平衡的矛盾逐渐凸显,美国自然有动机向外寻求目标转移矛盾。例如,从花旗经济意外指数来看,当下和2018年类似,均从春季开始逐渐下行、乃至转负,表示经济数据整体渐渐倾向不及预期(图3)。

(三)相似点3:均是外部环境美强非美弱,美国有“优势”对外行动

相似点之三:均是外部环境美强非美弱,美国有“优势”对外行动。当下与2018-19年类似的是,海外整体环境呈现美强非美弱,特别是美国相对其他发达市场如欧元区优势明显,表现在美国综合PMI跑赢全球(图4),美国资产吸引力凸显,吸引全球资本回流美国,表现在美元指数偏强(图5)。相对优势或有助于美国对外行动。

二、“五异”:新一轮贸易战可能带来中国出口更大波动

(一)不同点1:本轮国内有效需求更弱,对手或更具“议价权”

不同点之一:本轮内需更弱,对手或更具“议价权”。一方面,从产能利用率来看,本轮中国工业产能利用率处于有数据以来30%分位(图6),2024上半年平均74.25%,2018、2019年平均分别为76.55%、76.45%。另一方面,参考陈彦斌(2022)提出的“三策合一”理论[1],产出缺口低,即经济实际增速低于潜在增速,反映国内经济有效需求不足;潜在增速缺口低,即潜在增速低于潜在增速的合理水平,反映经济结构失衡,结构性不利因素会掣肘潜在增速的提升,导致潜在增速低于最优宏观经济结构下的潜在增速水平。因而,产出缺口+潜在增速缺口=实际产出与潜在增速合理水平之间的差距。这一差距越大,可能意味着国内宏观经济面临的短期需求问题和长期结构性问题的压力越大。目前来看,本轮产出缺口与潜在增速缺口较2018-19年偏阔(图7)。

(二)不同点2:本轮国外生产竞争更强,我国或面临更大竞争压力

不同点之二:本轮外部生产修复,我国或面临更大竞争压力。与2018-19年相比,本轮主要制造型经济体制造业PMI更快修复,持续高于中国制造业PMI(图8)。2024年1-7月,海外-中国制造业PMI差值平均1.6个点,2018-19年平均约为-0.2个点。海外更强的生产端或意味着对我国出口份额更大的威胁(图9)。

(三)不同点3:本轮供需矛盾更集中在外向型品类,外需波动冲击或更大

不同点之三:本轮供需矛盾更集中在外向型品类,外需波动冲击或更大。首先,本轮相比2018-19年供需矛盾更为突出的是产能利用率低于趋势线的,主要集中在中游装备制造业(图10),例如电气机械和器材制造业、汽车制造业、专用设备制造业等。相比之下,2018-19年供需矛盾更为突出的集中在上游,例如煤炭开采和洗选业。而中游装备制造对海外营收依赖度相对更高(图11)。这意味着外需的波动对企业盈利的冲击或大于上一轮。

(四)不同点4:本轮关税国别可能扩围,间接出口拉动可能受挫

首先,自2018-19年对华贸易战以来,中国对美国直接出口下滑(图12),间接拉动效应或有所增强(图13),表现为最近4-5年部分新兴经济体,如墨西哥、东盟,在美国进口和中国出口市场份额同时大幅提升。

但是,本轮关税国别有扩围风险,或冲击间接出口拉动。一方面是间接拉动出口的“主力”中有部分国家已经实施或者计划实施加征关税。例如,今年4月,墨西哥宣布对544个编码征收5%-50%的临时关税;6月28日,印尼贸易部长表示计划对进口的陶瓷、服装等商品征收100%-200%的关税以保护国内产业[2];8月9日,印尼重新开始对进口面料征收额外关税。另一方面,美国或也有意对间接出口渠道加征关税。如,特朗普在2023年2月发布的竞选纲领中,就明确提出“通过强有力的措施确保中国无法通过渠道国输送货物”。

(五)不同点5:本轮抢进口国别可能扩围,或加剧出口数据波动

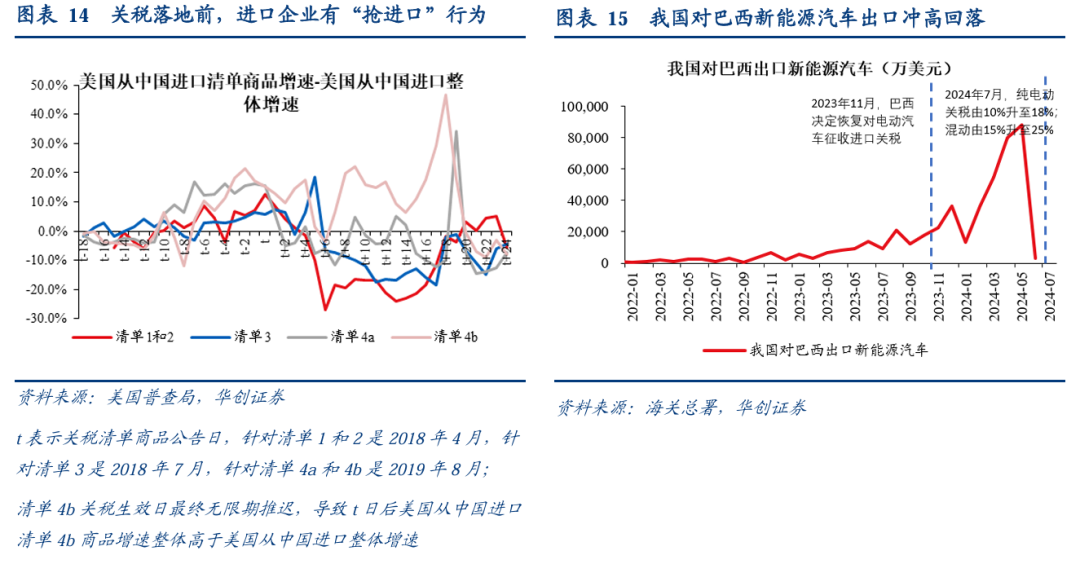

不同点之五:关税国别的扩围可能意味着本轮关税落地前抢进口国别范围扩大,扰乱出口节奏,加剧出口数据波动,也会带来投资的不确定性。一方面,当期出口可能因为“抢进口”呈现高景气,但是另一方面,“抢进口”可能也意味着“透支”了更多未来需求,导致关税落地后的出口骤降。

结合2018-19年中国对美出口表现来看,关税落地前进口企业或有“抢进口”囤货行为(图14)。从今年数据来看,以巴西为例,去年11月巴西决定恢复征收电动汽车进口关税,今年1月1日开始生效,且采用阶梯式提税法,到2026年关税渐进式提高到35%,对应今年上半年我国对巴西出口新能源汽车大幅冲高后又骤然回落(图15)。

虽然新一轮潜在关税可能给中国出口带来更大波动,但从关税对美国自身利益的损害以及中国供应链韧性角度而言,不宜过度悲观:

一方面,美国棘手的通胀问题、针对美国关税的报复措施等,都会损害美国经济利益,对美国自身而言加征关税可能是“弊大于利”。根据CF40研究院整理多家国际机构结论:“此前特朗普在其总统任期征收的关税给美国社会带来的损失远多于好处。此次提出的新关税战略,若付诸实施,将进一步损害美国消费者和企业利益,打击美国经济并威胁就业,实质上将损害而不是增加财政收入,实施成本将远高于上一轮;同时还将疏远美国贸易伙伴、打击全球贸易体系、引发全球贸易争端,造成全球经济的更大混乱。此外,这一政策主张尚面临紧迫的法律挑战,可能难以得到美国最高法院的支持。”[3]

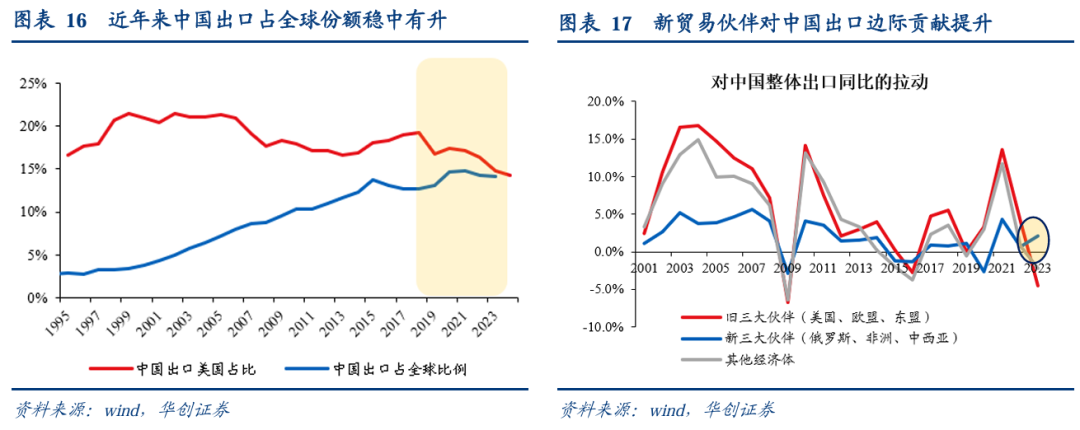

另一方面,中国供应链的韧性已经在过去几年得到验证,叠加中国持续开拓和培育新贸易市场,以及加强国内经济大循环,中国应对美国关税的抗冲击能力显著提升。一是,中国出口份额具有韧性。2018-2023年,中国出口美国份额大幅下滑过程中(由19.2%降至14.8%),中国占全球出口份额不降反升(由12.7%升至14.2%)。二是,中国培育新市场。新三大贸易伙伴(俄罗斯、非洲、中西亚)对中国出口的边际贡献越发明显。如,2023年,中国大陆整体出口-4.7%,其中新三大伙伴拉动2.1%,旧三大伙伴(美国、欧盟、东盟)和其他经济体均是拖累项(图17)。

脚注:

[1] 陈彦斌.宏观政策“三策合一”新理论框架[J].经济研究,2022,57(11):29-47.

[2]中国机电产品进出口商会,https://www.cccme.org.cn/news/details.aspx?id=75776B46F94FB68F1EC8AF3712EAFE8A&classid=2ABB150247542E0E&xgid=F868932F64EB7AAF

[3] https://mp.weixin.qq.com/s/htyJrA9m6kCH7T5xk6IBqg

具体内容详见华创证券研究所9月4日发布的报告《【华创宏观】若美国挑起新一轮贸易战,与2018年有何异同?——出口扫描系列·对比篇》。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。