打造中国版的“标普500”

作者:量化藏经阁

题图:量化藏经阁微信公众号

报 告 摘 要

中证A500指数投资价值分析

- 编制特点:中证A500在编制方案上具备四大特点,分别是利用ESG进行负面剔除、成分股要求为沪深股通证券、下沉至中证三级细分行业中优选龙头股并且保持指数样本行业市值分布与样本空间尽可能一致,这四大特点使其相对沪深300等传统宽基指数而言,是更具代表性和投资性的指数,是更符合时代特征、反映经济结构的“中国版标普500”。

- 指数市值特征:市值占全部A股比重超过57%,偏向中大盘的同时兼顾小盘。截至2024年8月30日,中证A500的总市值接近47万亿,占全部A股的市值比重为57.60%。市值分布上,中证A500市值中位数为315.82亿元,中证A500的市值最小值仅32.62亿元。

- 指数行业特征:新兴产业占比较高,行业覆盖度广,相对中证全指行业偏离小。中证A500指数在工业、信息技术、原材料、医药卫生、通信服务等新兴行业权重高于沪深300。中证A500在各中证一级行业上偏离均较小,行业的绝对偏离中位数和均值分别为0.35%、0.36%,并且覆盖了全部35个中证二级行业以及91个中证三级行业。

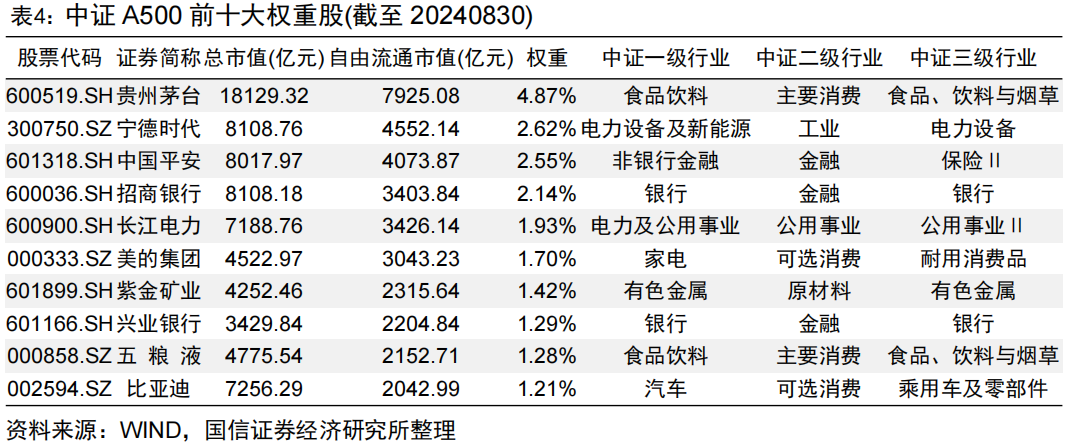

- 指数持股特征:个股集中度较低。从指数前十大权重股来看,中证A500指数涵盖了多个中证三级细分行业的龙头股,前十大权重合计占比21.02%,个股上分散配置于细分行业的龙头股。

- 指数基本面特征:高ROE、高成长。中证A500整体偏向高质量、高成长的风格,2023年ROE中位数为9.74%,近五年营收增速中位数13.45%,均远高于全市场中位数水平。

- 机构关注视角:内外资重点关注的“核心资产”。中证A500指数成分股主要为满足互联互通的细分行业龙头,是以卖方分析师和公募基金为代表的内资机构、北向资金为代表的外资机构重点关注的“核心资产”。

- 指数长期表现与中证全指接近,优于沪深300、中证800等宽基指数。自指数基期以来,指数长期年化收益率为7.29%,年化波动率为25.35%,最大回撤为70.91%。指数长期表现与中证全指接近,优于沪深300、中证800等同类可比指数,同时波动率和回撤更小。

- 我们认为中证A500有望复制中证A50的成功经验,跟踪相应指数产品的规模亦有望做大,是现有指数的良好补充,但能否快速发展取决于中证A500的指数投资生态圈能够进一步完善,另外未来跟踪中证A500指数的产品的数量和规模决定了指数的可投资性能否直接落地。

一、中证A500指数投资价值分析

1、指数简介——引入行业均衡,打造中国版的“标普500”

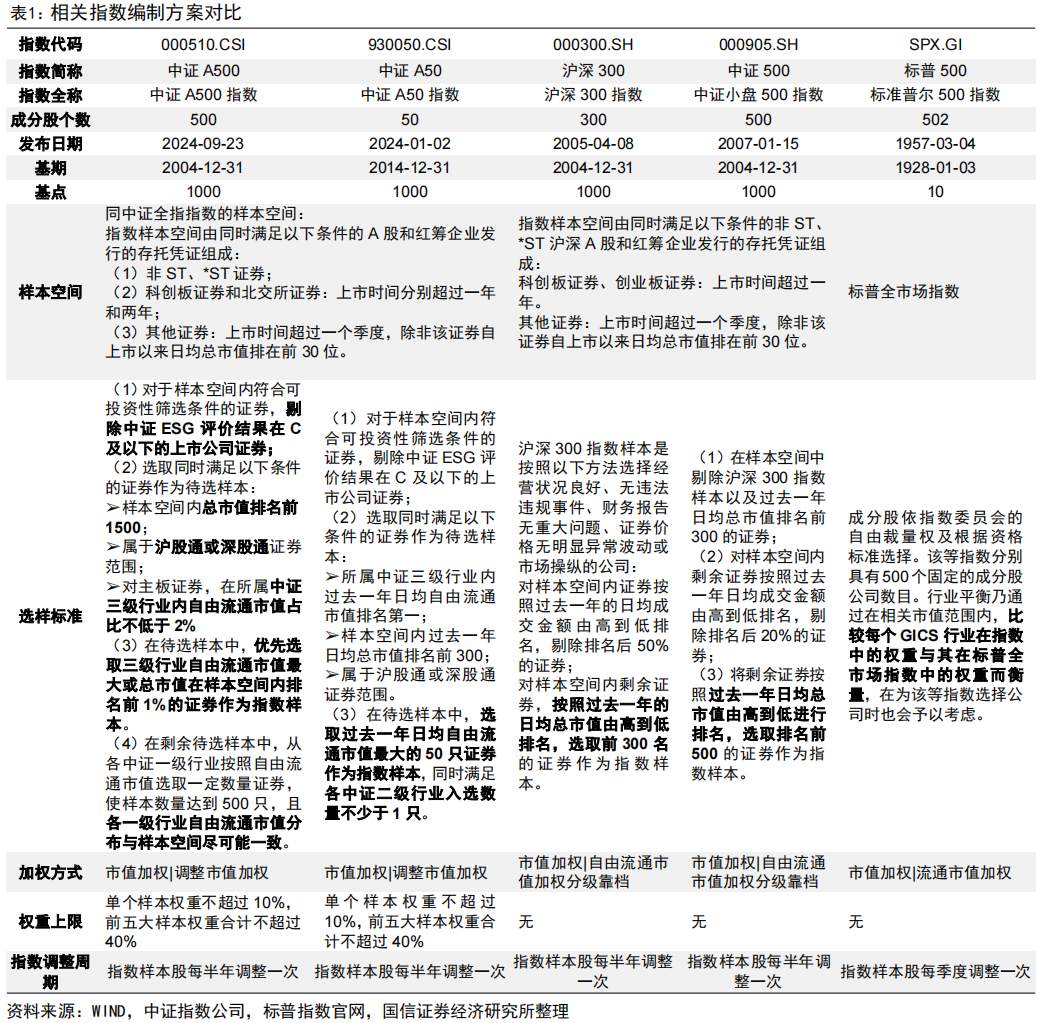

2024年8月27日,中证指数有限公司公告了中证A500指数的发布安排,该指数将于2024年9月23日正式发布。从编制方案来看,中证A500与中证A50有类似之处,在ESG的负面剔除、成分股的互联互通上保持一致,在行业的均衡性和覆盖度上有更高的要求。与沪深300和中证500等传统只通过市值和成交额筛选样本的指数相比,中证A500保证指数样本行业市值分布与样本空间尽可能一致,反应各行各业最具代表性的龙头上市公司证券的总体表现,这一做法与标普500指数存在类似之处。

- 中证A500指数从各行业选取市值较大、流动性较好的500只证券作为指数样本,以反映各行业最具代表性上市公司证券的整体表现。中证A500指数采用行业均衡选样方法,从各行业选取500只市值较大证券作为指数样本,并保持指数样本行业市值分布与样本空间尽可能一致,反映各行业最具代表性上市公司证券的整体表现。同时,指数编制结合互联互通、ESG等筛选条件,便利境内外中长期资金配置A股资产。

- 中证A50从各行业龙头上市公司证券中,选取市值最大的50只证券作为指数样本,以反映各行业最具代表性的龙头上市公司证券的整体表现。它在编制方案上利用ESG进行负面剔除,且成分股要求为沪深股通证券,此外在选样上下沉至中证三级细分行业优选龙头股,同时要求指数在中证二级行业上的覆盖率。

- 沪深300指数(000300.SH)发布于2005年4月8日,是由上海和深圳证券市场中市值大、流动性好的300只股票组成,综合反映中国A股市场上市股票价格的整体表现。沪深300主要通过市值和成交额进行筛选。

- 中证500指数(000905.SH)发布于2007年1月15日,是由全部A股中剔除沪深300指数成份股及总市值排名前300名的股票后,总市值排名靠前的500只股票组成。中证500在发布之初,主要为了综合反映中国A股市场中一批中小市值公司的股票价格表现,随着A股市场股票数量的不断上升,目前中证500主要反映了A股中盘股票的整体表现。与沪深300类似,中证500也主要通过市值和成交额进行筛选。

- 标普500指数是衡量美国大盘股市场的指数。该指数成份股包括了美国500家上市公司。标普500在筛选成分股时也要求行业的均衡,具体而言,行业均衡是通过在相关市值范围内,每个GICS行业在指数中的权重与其在标普全市场指数中的权重而衡量。

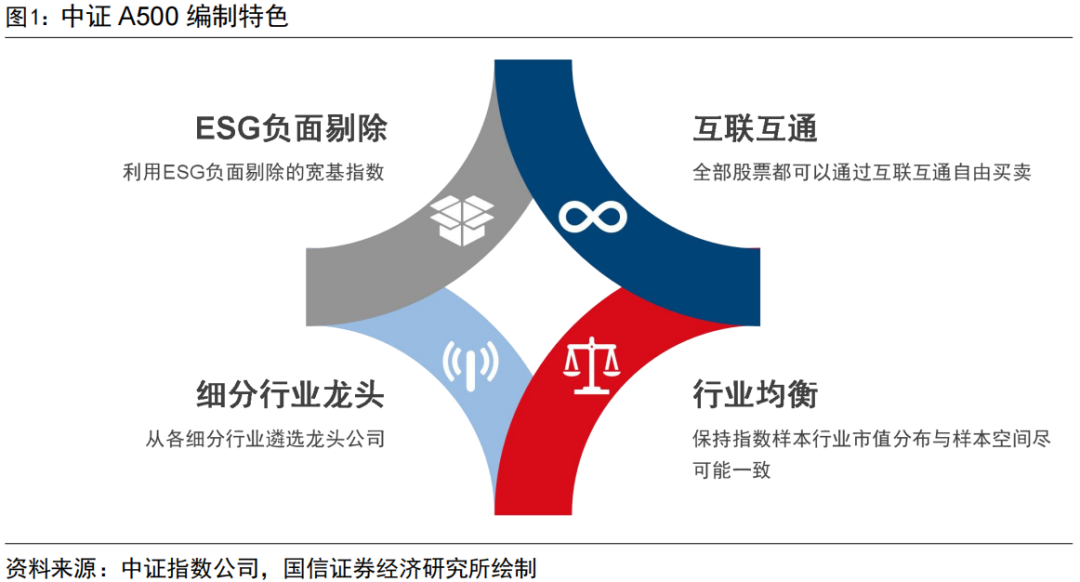

中证A500在编制方案上具备四大特点,分别是利用ESG进行负面剔除、成分股要求为沪深股通证券、下沉至中证三级细分行业中优选龙头股并且保持指数样本行业市值分布与样本空间尽可能一致,这四大特点使其相对沪深300等传统宽基指数而言,是更具代表性和投资性的指数,是更符合时代特征、反映经济结构的“中国版标普500”。

特点一:利用ESG负面剔除

中证A500指数编制的第一个特点是加入了中证ESG评分作为筛选条件。研究发现,正向筛选ESG得分高的股票未必能获得较高收益,但ESG得分极低的公司往往面临爆雷风险,剔除这些的股票可以实现定向“排雷”,往往能提高组合收益。中证A500延续中证100、中证A50的编制特点,是目前宽基指数中少数利用ESG进行负面剔除的。

特点二:选取属于沪深股通证券作为待选样本

中证A500指数编制的第二个特点是在选取样本时增加了沪深股通证券的限制条件,可以帮助外资更方便参与指数成分股的配置,提高了中证A500指数的流动性。成分股为沪深港通标的能够极大的方便外资对中证A500指数成分股的配置,为市场提供了可观的流动性。

特点三:从中证三级细分行业优选龙头股

中证A500指数编制的第三个特点是从中证三级行业中优选龙头,相较上证50、沪深300以及中证100等指数,中证A500下沉至中证三级行业优选细分行业龙头股,不仅兼顾了一些市值相对较小的细分行业龙头股票,而且避免了对大市值个股扎堆行业的过大权重。

特点四:保持指数样本行业市值分布与样本空间尽可能一致

中证A500指数编制的第四个特点是保持指数样本行业市值分布与样本空间尽可能一致,行业均衡的设置使得中证A500在具备市值代表性的同时,也更具备行业代表性,比传统沪深300等指数对全市场的代表性更强。

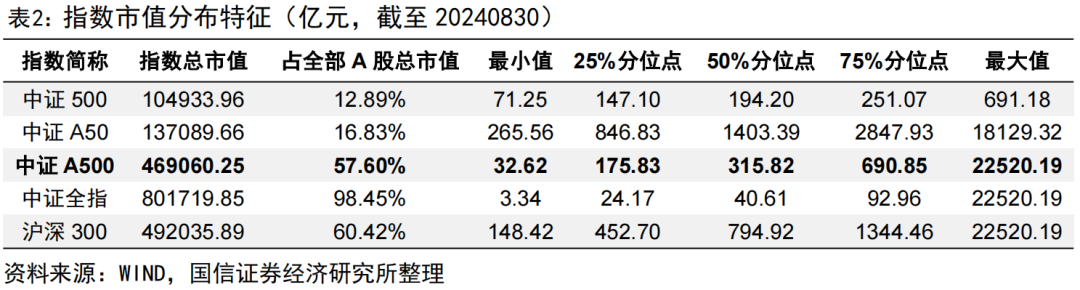

2、指数市值特征:市值占全部A股比重超过57%,偏向中大盘的同时兼顾小盘

从市值特征来看,中证A500在整体偏向中大盘的同时,会兼顾一些小盘股。具体来看,截至2024年8月30日,中证A500的总市值接近47万亿,占全部A股的市值比重为57.60%,在市值上具备一定的代表性。市值分布上,中证A500市值中位数为315.82亿元,低于中证A50和沪深300,但是高于中证500,整体仍偏向中大盘;从成分股市值的最小值和1/4分位点来看,中证A500的市值最小值仅32.62亿元,1/4分位点仅为175.83亿元,整体而言在偏向中大盘的同时,兼顾了一部分小盘股。

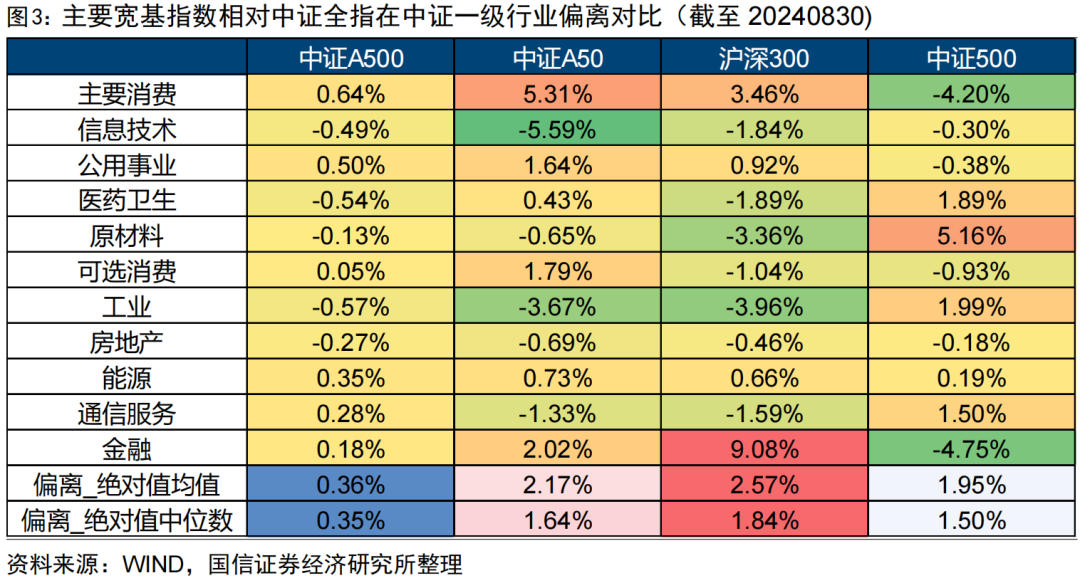

3、指数行业特征:新兴产业占比较高,相对中证全指行业偏离小

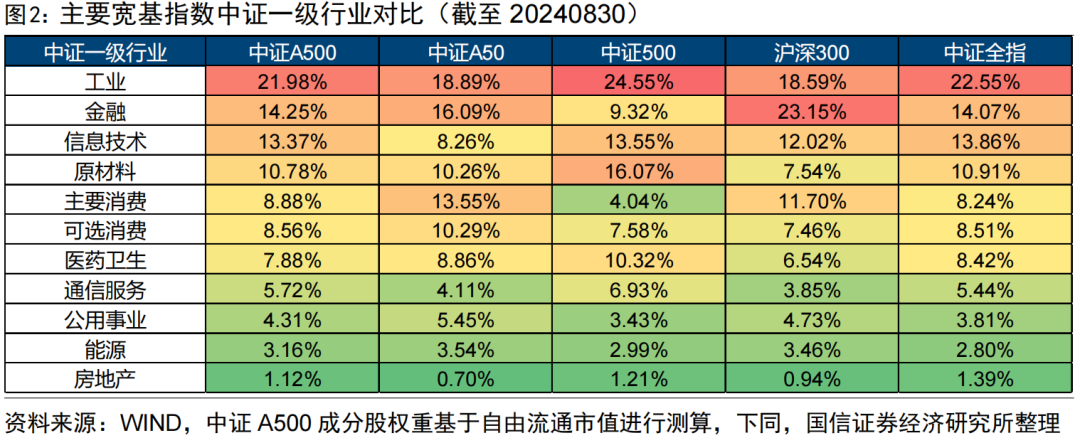

从行业分布特征来看,中证A500指数在工业、信息技术、原材料、医药卫生、通信服务等新兴行业权重高于沪深300,而在金融、主要消费、能源、公用事业等传统行业的权重占比小于沪深300。

从各指数相对中证全指的行业偏离来看,中证A500在各中证一级行业上偏离均较小,最大偏离仅0.64%,行业的绝对偏离中位数和均值分别为0.35%、0.36%,远低于中证A50、沪深300和中证500,可以看到,指数在编制上要求指数样本行业市值分布与样本空间尽可能一致,起到了较好地行业均衡作用。

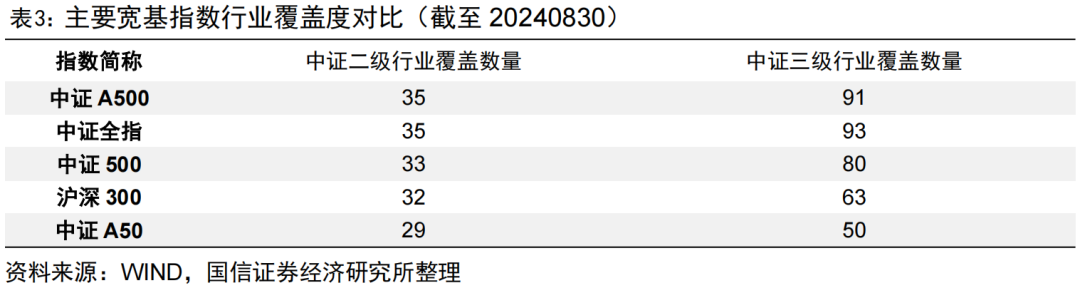

从中证行业覆盖度来看,截至2024年8月底,中证A500指数覆盖了全部35个中证二级行业以及91个中证三级行业,相对沪深300、中证A50等指数有更高的行业覆盖度。

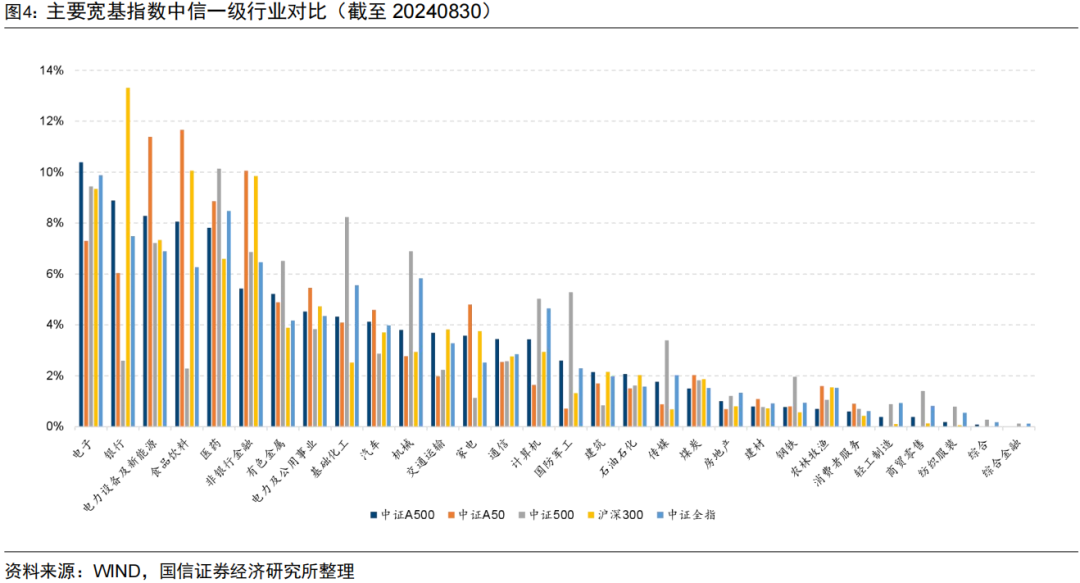

从中信一级行业分布来看,中证A500在电子、银行、电力设备及新能源、食品饮料、医药等行业占比较高,占比分别为10.39%、8.88%、8.28%、8.05%、7.82%。相对沪深300,中证A500在银行、非银行金融、食品饮料低配最多,分别低配4.42%、4.41%、2.00%,而在基础化工、有色金属、国防军工、医药、传媒、电子上高配均超过1%,分别高配1.80%、1.33%、1.28%、1.22%、1.07%、1.04%。

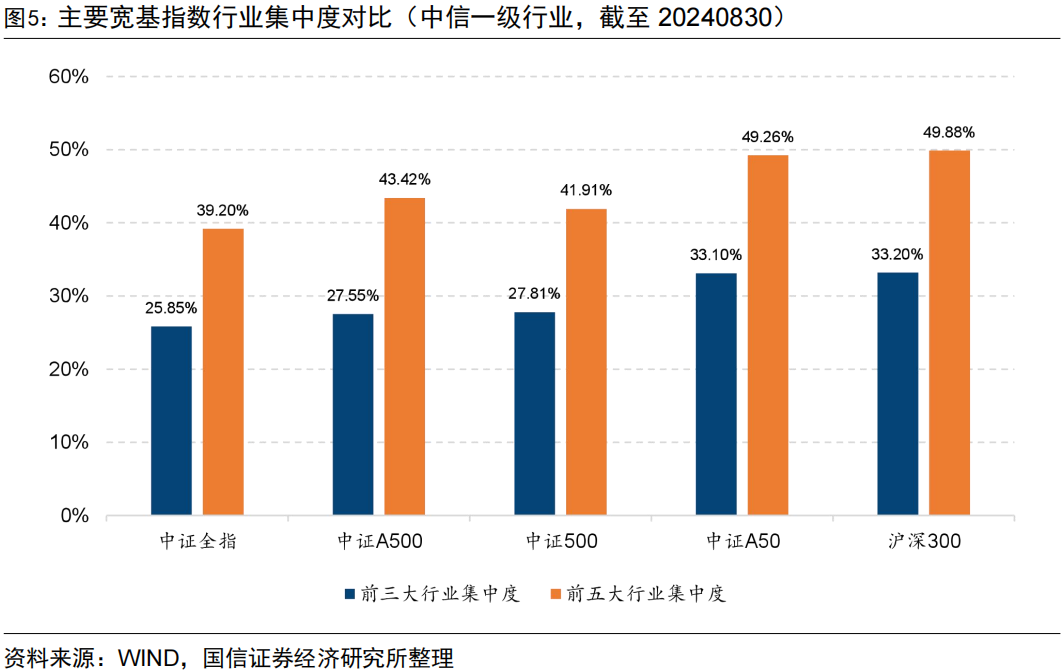

从中信一级行业集中度来看,中证A500前三大和前五大行业集中度分别为27.55%、43.42%,低于沪深300的33.20%、49.88%。

4、指数持股特征:个股集中度较低

从指数前十大权重股来看,中证A500指数涵盖了多个中证三级细分行业的龙头股,前十大权重合计占比21.02%,远低于中证A50的53.62%,同时也低于沪深300的22.94%,个股上分散配置于细分行业的龙头股。

另外中证A50成分股全部在中证A500成分股中,在中证A500中的权重占比达到36.95%;而沪深300成分股有234只(数量占比78%)在中证A500成分股中,重合成分股在沪深300、中证A500的权重占比分别达到87.68%、80.39%。

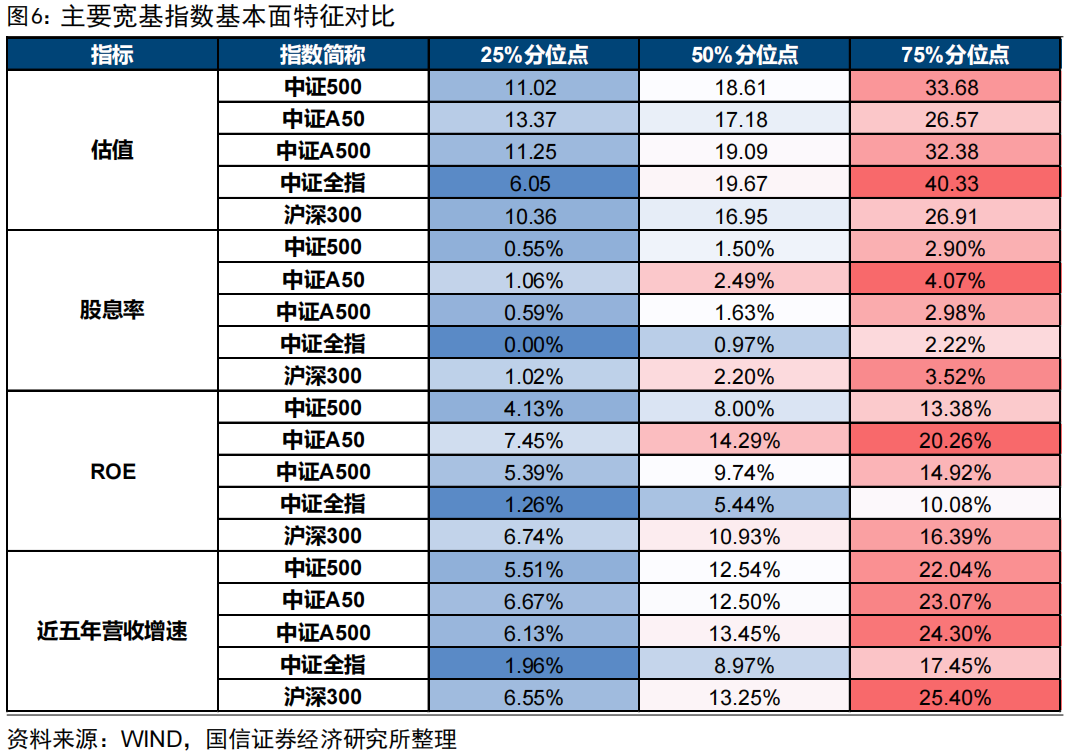

5、指数基本面特征:高ROE、高成长

从主要宽基指数的成分股基本面特征分布对比来看,中证A500整体偏向高质量、高成长的风格。

- 截至2024年8月30日,中证A500成分股PE估值1/4分位点、中位数、3/4分位点分别为11.25、19.09、32.38倍,股息率1/4分位点、中位数、3/4分位点分别为0.59%、1.63%、2.98%,较全市场股票而言,整体估值更低、股息率更高。

- 截至2023年年报数据,中证A500成分股ROE1/4分位点、中位数、3/4分位点分别为5.39%、9.74%、14.92%,近五年营收增速1/4分位点、中位数、3/4分位点分别为6.13%、13.45%、24.30%,均远高于全市场股票的相应水平,同时中证A500的ROE略低于沪深300,成长性略高于沪深300。

6、指数交投较为活跃,流动性好

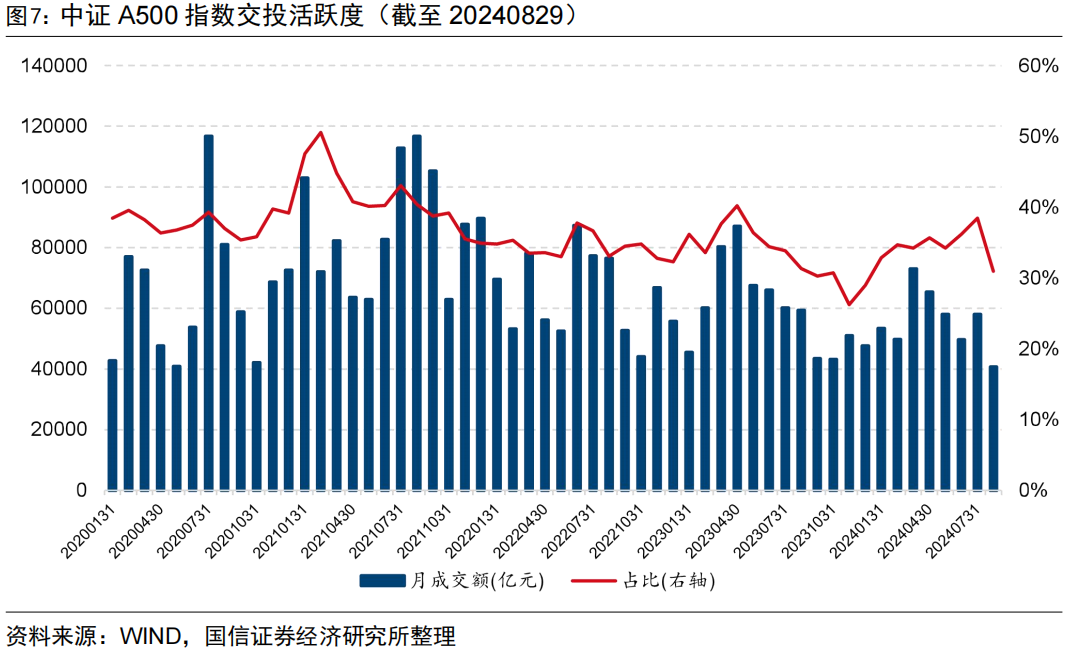

从中证A500指数的交投活跃度来看,2024年以来在市场成交较为低迷的情况下,中证A500指数今年以来月均成交额达到5.6万亿元(日均成交额2782.30亿元),占全部A股成交额占比达到34.66%,以10%左右的股票数量贡献了A股超过1/3的成交额,整体交投活跃,流动性较好。

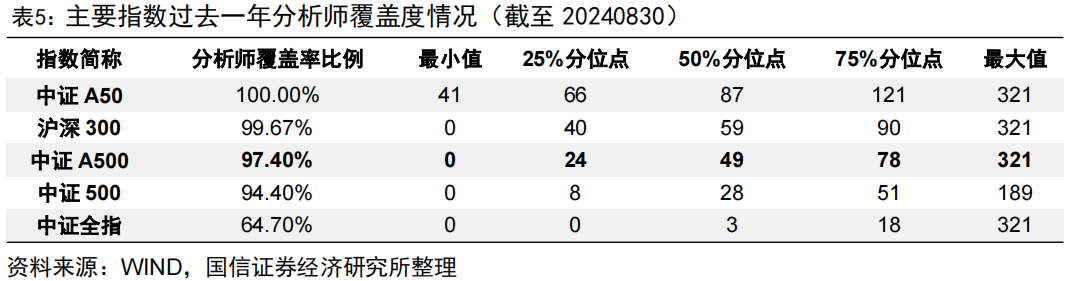

7、机构关注视角:内外资重点关注的“核心资产”

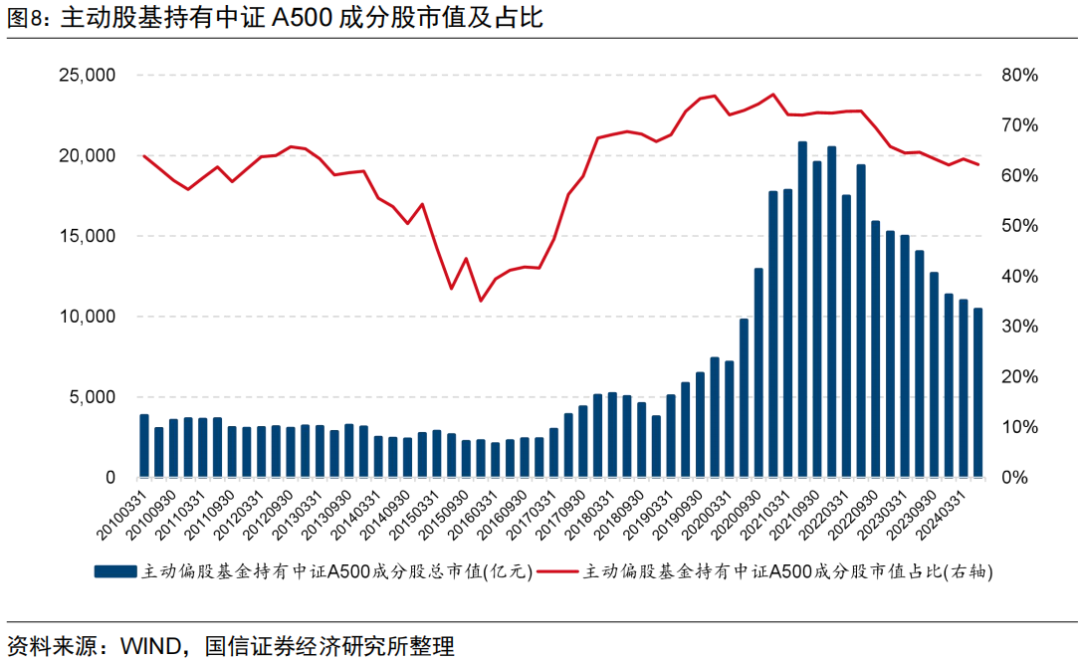

中证A500指数由于成分股主要为满足互联互通的细分行业龙头,是以卖方分析师和公募基金为代表的内资机构、北向资金为代表的外资机构重点关注的“核心资产”。我们将主动股基每个季度披露的前十大重仓股中,属于指数成分股的总市值及占比情况进行了统计(均以指数的最新成分股进行计算)。自2010年一季度以来,主动股基持有中证A500指数成分股的总市值整体呈现上升趋势,2021年一季度持股市值一度超过2万亿元。从占比来看,主动股基重仓股持有中证A500市值占比历史均值超过61.5%,高于主动股基重仓股持有沪深300市值占比的历史均值53.20%。

从卖方分析师覆盖的角度来看,中证A500成分股受到卖方分析师的密切关注,截至2024年8月30日,中证A500成分股过去一年分析师覆盖率达到97.40%,覆盖研报数量中位数达到49篇,远高于全市场股票的水平。

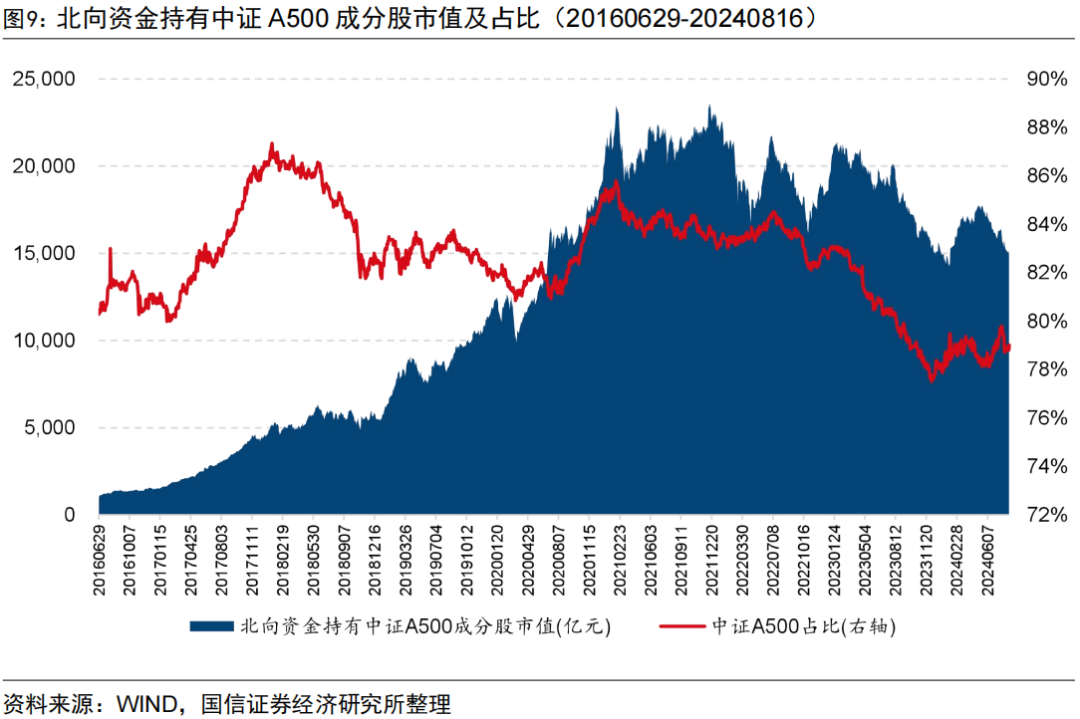

北向资金自开通以来持续加仓中证A500指数成分股,自2016年以来,持有中证A500指数成分股的市值占比均值达到82.59%,高于沪深300的78.70%,可见中证A500指数成分股也是北向资金的核心持仓。

8、指数长期表现与中证全指接近,优于沪深300、中证800等宽基指数

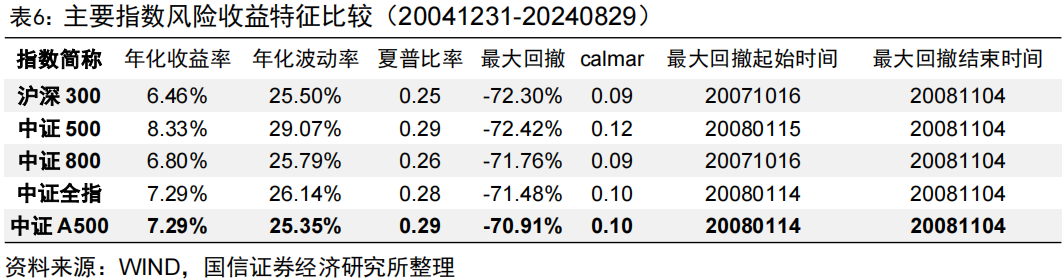

下表展示了主要指数的风险收益特征比较情况,可以看到中证A500自指数基期以来,指数长期年化收益率为7.29%,年化波动率为25.35%,最大回撤为70.91%。一方面指数长期的年化收益率与中证全指接近,而中证A500的波动率和回撤更小,说明中证A500指数通过优选细分行业龙头以及行业均衡的编制方式,使得其可以通过更少的样本数量复制中证全指的表现,且波动和回撤更小;另一方面,指数的长期收益也优于沪深300、中证800等同类可比指数,同时波动率和回撤更小。

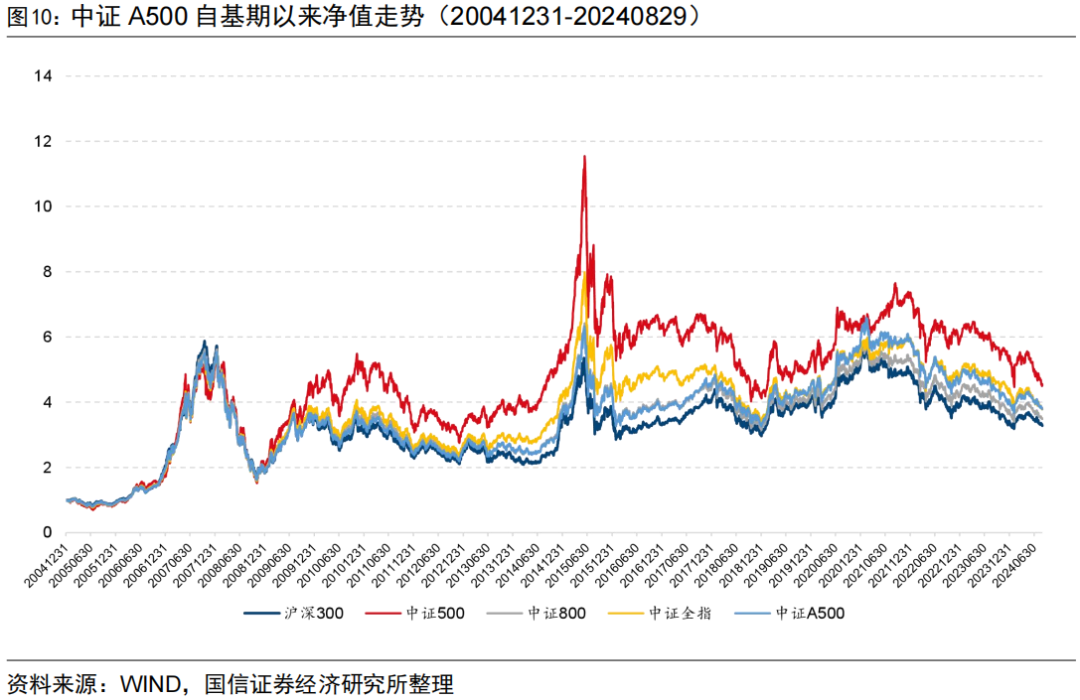

下图展示了主要指数自中证A500指数基期以来的净值走势,可以看到中证A500指数长期走势优于沪深300和中证800,且走势更为稳健。

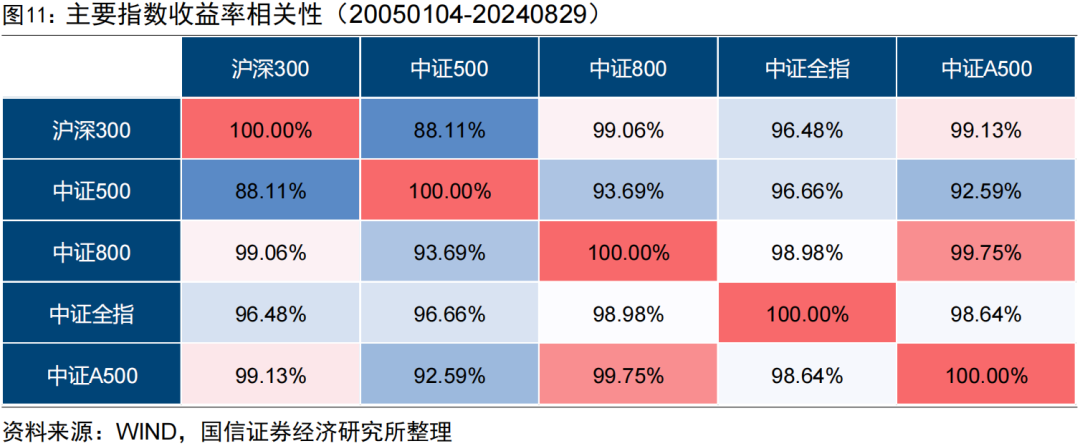

从主要指数长期的相关性来看,中证A500与中证全指的相关性高达98.64%,高于沪深300与中证全指的相关性96.48%。中证A500对全市场有着更好的表征性,同时波动和回撤也更小。

9、中证A500指数展望

总体而言,中证A500指数在保留中证A50指数在互联互通、ESG、兼顾市值和行业筛选等优点的同时,进一步弱化了中证A50的部分不足,使得中证A500指数相较中证A50和沪深300等指数在指数的表征性和可投资性上均有提升。

1)中证A500在编制方式上更侧重指数的可投资性。相较于传统通过流动性剔除再通过市值排名筛选的宽基指数,中证A500和中证A50在指数编制上所采取的ESG负面剔除、要求为沪深港通成分股等方式均更加侧重指数的可投资性,也方便外资投资者进行配置。

2)行业更加均衡、具备全市场代表性,兼顾小市值、具备成长性的细分行业龙头。中证A50指数下沉至中证三级细分行业优选龙头股的选样方式,使得指数在行业上相比传统指数更为均衡,在金融地产等传统指数占比较高的板块上占比相对较低,且能纳入一些市值相对较小、具备良好成长性的细分行业龙头。而中证A500在下沉至三级行业优选龙头股的基础上,要求指数在一级行业上的分布与样本空间尽可能接近,在行业的均衡性和对全市场的行业代表性上有进一步的提升。

3)中大盘、细分龙头、高质量风格的良好表征,机构重仓的核心资产的指数化表达。从中证A500呈现出的特征来看,整体偏向细分行业龙头、盈利能力较强的特征,可以将中证A500视为“核心资产”主动投资思路的指数化表达,未来中证A500及相应指数化产品为投资者布局中大盘质量、细分行业龙头、核心资产提供了良好的指数化工具。

与此同时,中证A500进一步完善中证A50指数的不足之处,具体而言,中证A50由于成分股数量过少,虽然行业上较为分散,但个股权重相对较为集中。尽管限制了单一样本和前五大样本的权重上限,指数权重最高的个股的权重仍接近10%,且前十大权重股权重合计占比接近50%,个股集中度相对较高。市值上,中证A50偏向超大盘,在近年来小盘风格相对占优的市场环境下表现相对较差。

而中证A500的推出,样本数量更多且涵盖了市值较小的部分公司,完善了中证A50对中小盘表征性不足的问题。相较数量较少、龙头特征明显的中证A50指数,成分股数量更多、采用类似编制方式的中证A500未来可能更适合作为主动股票型基金的业绩比较基准、被动指数产品、指数增强基金的基准指数:

- 主动权益基金的业绩比较基准

随着上市公司数量的越来越多,沪深300虽然在市值上具备一定代表性,但其涵盖的股票数量过少,且行业上不能较好表征全市场行业分布以及主动权益基金的行业偏好,在对全体主动股票型基金进行业绩评价时,中证A500未来有望成为比沪深300、中证800更优的对标基准。

- 被动指数型/指数增强基金的基准指数

1)对于被动指数型基金而言,其投资目标是尽可能地复制基准指数的表现,包括收益和风险特征,因而基准指数的风险收益特征决定了被动指数型基金的风险收益特征,基准指数的策略容量决定了跟踪基准指数产品的规模上限。中证A500在几大维度均具备优势,中证A500无论是在长期表现、市值还是行业上均对A股市场具备良好代表性,同时成分股数量相对适中,不同于中证全指、中证A股等全市场指数成分股数量过多、难以复制,开发跟踪中证A500的被动指数产品可行性更高。另外中证A500指数的流动性较好,策略容量也较大。

2)对于指数增强型基金而言,基准指数一方面决定了指数增强基金Beta层面的收益,另一方面,基准指数的样本数量、样本域中的因子有效性、基准指数的战胜难度以及基准指数是否有配套的金融衍生工具决定了指数增强基金Alpha层面的获取难度。中证A500更广的样本域、更均衡的行业分布也有利于跟踪中证A500的指数增强基金做出超额收益。

- 产品未来空间可观

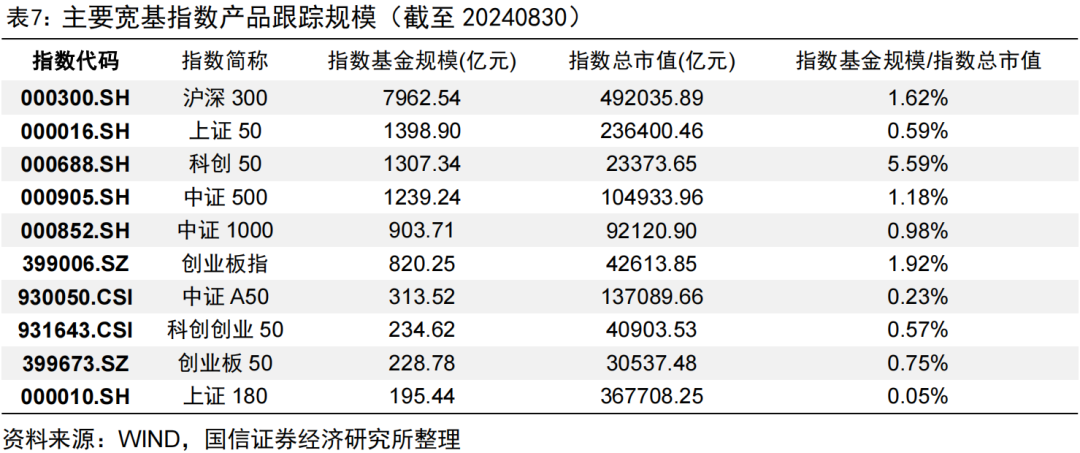

我们对跟踪不同指数的被动产品的规模进行了统计,仅考虑ETF、普通场外指数基金以及LOF,ETF联接不纳入考虑,其中,ETF规模截至2024年8月30日,场外基金以及LOF规模截至2024年6月30日。截至2024年8月30日,被动产品跟踪规模前十的A股宽基股票指数如下,其中跟踪规模前三的指数分别为沪深300、上证50、科创50,跟踪规模分别为7962.54、1398.90、1307.34亿元。我们以各指数当前跟踪的产品规模除以指数截至2024年8月底的总市值得到指数的覆盖率,当前沪深300、中证500等指数覆盖率分别为1.62%、1.18%,中证A500未来仍有较大空间。

展望未来,我们认为中证A500有望复制中证A50的成功经验,跟踪相应指数产品的规模亦有望做大,是现有指数的良好补充,但能否快速发展取决于中证A500的指数投资生态圈能够进一步完善,包括跟踪中证A500的股指期货、股指期权、与指数挂钩的结构性产品能否推出,能否进一步形成较为完善的指数投资生态圈。另外未来跟踪中证A500指数的产品的数量和规模决定了指数的可投资性能否直接落地,指数跟踪产品的数量越大、产品形式越丰富(ETF、LOF、ETF联接基金、场外普通指数基金、指数增强基金等)、跟踪规模较大,投资者布局中证A500指数就越容易,中证A500指数的可投资性在最终落地层面也就越强,就越有可能进一步做大。

二、总结

编制特点:中证A500在编制方案上具备四大特点,分别是利用ESG进行负面剔除、成分股要求为沪深股通证券、下沉至中证三级细分行业中优选龙头股并且保持指数样本行业市值分布与样本空间尽可能一致,这四大特点使其相对沪深300等传统宽基指数而言,是更具代表性和投资性的指数,是更符合时代特征、反映经济结构的“中国版标普500”。

指数市值特征:市值占全部A股比重超过57%,偏向中大盘的同时兼顾小盘。截至2024年8月30日,中证A500的总市值接近47万亿,占全部A股的市值比重为57.60%。市值分布上,中证A500市值中位数为315.82亿元,中证A500的市值最小值仅32.62亿元。

指数行业特征:新兴产业占比较高,行业覆盖度广,相对中证全指行业偏离小。中证A500指数在工业、信息技术、原材料、医药卫生、通信服务等新兴行业权重高于沪深300。中证A500在各中证一级行业上偏离均较小,行业的绝对偏离中位数和均值分别为0.35%、0.36%,并且覆盖了全部35个中证二级行业以及91个中证三级行业。

指数持股特征:个股集中度较低。从指数前十大权重股来看,中证A500指数涵盖了多个中证三级细分行业的龙头股,前十大权重合计占比21.02%,个股上分散配置于细分行业的龙头股。

指数基本面特征:高ROE、高成长。中证A500整体偏向高质量、高成长的风格,2023年ROE中位数为9.74%,近五年营收增速中位数13.45%,均远高于全市场中位数水平。

机构关注视角:内外资重点关注的“核心资产”。中证A500指数成分股主要为满足互联互通的细分行业龙头,是以卖方分析师和公募基金为代表的内资机构、北向资金为代表的外资机构重点关注的“核心资产”。

指数长期表现与中证全指接近,优于沪深300、中证800等宽基指数。自指数基期以来,指数长期年化收益率为7.29%,年化波动率为25.35%,最大回撤为70.91%。指数长期表现与中证全指接近,优于沪深300、中证800等同类可比指数,同时波动率和回撤更小。

我们认为中证A500有望复制中证A50的成功经验,跟踪相应指数产品的规模亦有望做大,是现有指数的良好补充,但能否快速发展取决于中证A500的指数投资生态圈能够进一步完善,另外未来跟踪中证A500指数的产品的数量和规模决定了指数的可投资性能否直接落地。

注:本文选自国信证券于2024年9月9日发布的研究报告《中证A500指数投资价值分析》。

分析师:张欣慰 S0980520060001

分析师:胡志超 S0980524070001

风险提示:本报告研究分析及结论完全基于公开数据进行测算和分析,相关模型构建与测算均基于国信金融工程团队客观研究。指数过往业绩不代表未来表现,对指数的研究分析结论并不预示其未来表现,不能保证未来可持续性,亦不构成投资收益的保证或投资建议。本报告不涉及指数的推荐,亦不涉及对任何指数样本股的推荐。请详细阅读报告风险提示及声明部分。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。