网商银行做普惠理财,有什么不一样?

作者:任博宏觀論道

题图:任博宏觀論道微信公众号

导读:网商银行提出的普惠理财解决方案值得关注。

【正文】

9月6日,在2024外滩大会上,网商银行发布行业首个基于AI大模型的普惠理财解决方案——“布谷鸟”系统。和过去理财服务主要面向大型企业、零售群体不同,这是业内面向小微经营者的首次探索,值得关注。

一、何为普惠理财?

关于普惠理财,并没有严格意义上的统一定义,它源于普惠金融这一概念,即为理财需求的所有群体提供可触达的理财服务,让理财服务真正走进千家万户、千村万企。不过,这里谈及的普惠理财主要面向小微群体。

过去市场对普惠金融的关注多集中在融资端,致力于为普惠金融客户解决其融资难融资贵的问题,鲜有关注普惠金融客户的其它金融服务需求,如理财等。

所以我们看到,在国内银行业的财报中,涉及到普惠金融的部分,基本均与融资有关(如小微授信客户数、小微授信余额等),谈及普惠金融客户资产端服务需求的银行寥寥无几。

实际上,普惠金融客户的金融需求丰富多样,既涉及到传统认知上的负债端和权益端(融资),也包括被人们忽视的资产端,如理财、咨询、结算等。因此,普惠金融客户也有资产配置的需求。我想,网商银行提出的普惠理财解决方案应该正是基于这一背景产生。

二、普惠理财业务的空间有多大?

普惠理财是普惠金融的重要组成部分。为此,需要将普惠理财置于整个普惠金融的框架之下,来探讨普惠理财业务可能的发展空间。数据告诉我们,普惠理财业务的空间一定程度上是颠覆传统认知的,具有比较大的想象空间。

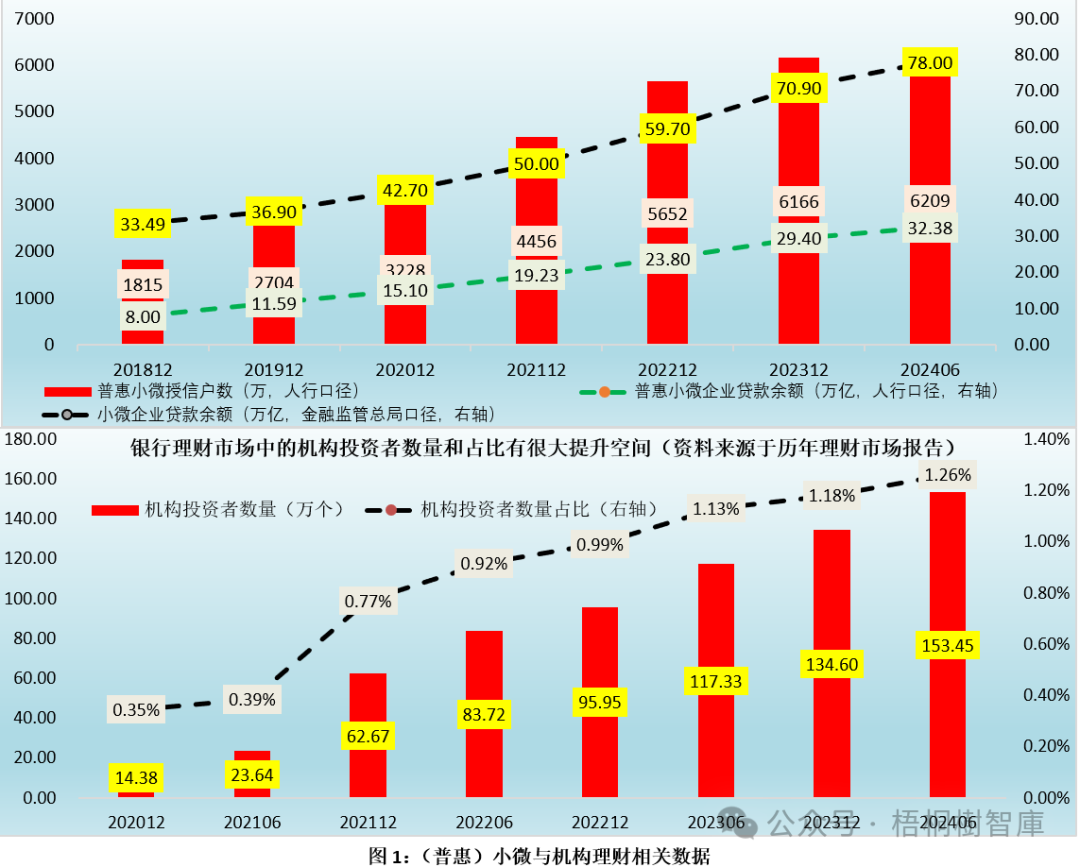

第一,近年来普惠小微授信户数与贷款余额始终保持快速增长,为普惠理财业务提供了有效支撑。

数据上看,截至2024年6月底,普惠小微授信户数已达到6209万户,而普惠小微贷款余额亦达到32.38万亿元。按照100%的企业端存贷比来简单推算的话,则会发现普惠小微存款余额基本也在30万亿元。

当然,这只是普惠小微企业的数据。如果从金融监管总局公布的小微企业口径来看,截至今年6月底的小微企业贷款余额已经达到78万亿,那么其对应的小微企业存款体量至少也在70万亿左右,可见面向小微企业的普惠理财业务非常具有想象空间。

第二,企业理财意识在觉醒,而庞大的企业端理财市场需求还未被真正激活,特别是小微企业。

数据上看,截至2024年6月底,各类理财投资者数量合计达到12153.94万户,而机构投资数量仅153.45万个,占比亦仅为1.26%。可以看出,这里的153.45万个机构投资者与小微企业客户数之间有着较大差异,表明目前庞大的机构端理财市场需求还未被真正激活。当然,2021年以来,机构投资者数量占比始终保持上升态势,意味着机构端的理财意识正在逐步觉醒,其对理财市场的需求也在不断上升。

第三,理财业务规模可观且收益较为稳健,能够很好地契合小微群体的资金配置需求。

数据上看,截至今年6月底,理财市场规模达到28.52万亿,接近历史高点,2023年下半年以来的一年时间里净增3.18万亿,呈现出稳健增长态势。与此同时,2015年以来银行理财产品年平均收益达到3.74%,最低时亦达到2.09%(2022年),今年上半年达到2.8%,收益端同样呈现出较为稳健的特征。

此外,理财产品的底层资产以固收、类固收资产为主,具有明显的低风险特征。因此,无论是规模,还是收益,抑或是风险等级,均能够与小微群体的资金配置需求相匹配。

三、网商银行的普惠理财解决方案有什么特征?

在明白何为“普惠理财”以及“普惠理财”市场空间之后,便可以进一步就网商银行的“普惠理财”解决方案进行讨论了。

实际上,笔者在之前的网商银行的2023年,有何不同?一文中已经指出网商银行目前在传统银行业务的基础上,正寻找第二增长曲线,这里的“普惠理财”解决方案正是第二增长曲线的具体实践。也就是说,网商银行在“普惠理财”这个道路上已经实践过一段时间,只不过现在开始成体系了。

简单来说,网商银行推出的普惠理财实际上是对传统普惠金融的有效补充,是对过去普惠金融多聚焦融资端这一现状不足的弥补。因为某种程度上来说,普惠理财、普惠贷款均属于普惠金融的组成部分,前者旨在解决小微群体的资金配置需求,后者旨在解决其融资需求。

具体来看,与其他金融机构相比,网商银行的普惠理财实践,大致有如下几个特征:

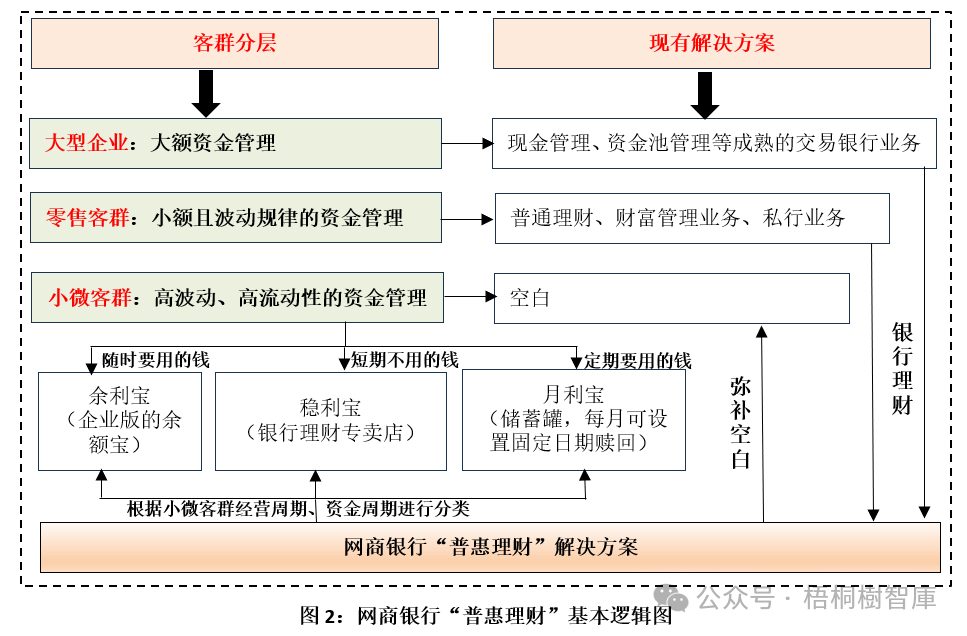

一是客群定位不同。网商银行的布谷鸟系统主要面向街边小店、电商卖家、经营性农户等容易被市场忽略的小微经营者这类小b客群,而非大企业或者高净值个人。

小微群体经营具有较强的周期性特征,对资金的灵活性、稳健性与安全性以及与其自身经营周期的适配性等要求更高。简单来看,就是不亏本、收益可预期、随用随取。

二是资产端精准适配。网商银行聚焦银行理财产品代销平台,力求将低波动、稳健收益、灵活度高的银行理财产品适配至小微群体的资金配置需求,不会介入股票、基金、期货等其它中高风险机构,这不仅能够帮助小微客群实现其最优资金配置需求,还能实现网商银行与理财机构之间的双赢。

实际上,根据理财市场报告披露的信息,近年来理财公司正持续拓展代销渠道,而网商银行的普惠理财解决方案与这一趋势可以说是不谋而合,有助于打造小微客群、理财机构与网商银行之间的共赢局面。

三是技术驱动理财变革。布谷鸟系统通过AI大模型预测小微的资金流,并基于此联合理财公司推出符合小微群体经营周期的定制化理财产品,让合适的资金找到合适的产品。

比如,通过大模型的预测,发现小微普遍每日灵活收款,但集中在每月10号发工资,20号支付货款或者房租。布谷鸟联合平安理财定制“月利宝“,让小微的经营资金可以“零存整取“——每天买入,每月10号、20号赎出。

再比如,通过对街边小店、餐饮商家资金流预测,发现15点到20点是收款高峰期。余利宝因此支持夜间理财,15点后买入余利宝的用户超过4成。

另一方面,基于资金流预测,布谷鸟系统可以预测一只理财产品会有多少资金买入,有多少资金赎回,理财公司可以更好的配置资产,通过更有效的流动性风险管控提升资产端的稳定性,而投资的稳定性提高亦有较大机会带来相应的收益提升,即流动性溢价。

四是贴合经营场景实现闭环。网商银行长在支付宝里,融合了淘宝、1688等经营场景。理财就充当了小微商家的蓄水池,打通了收款这个“进水口”和付款这个“出水口”。对小微来说,支付、结算、理财等资金流转,可以在网商银行里闭环。

所以很多小微用网商银行理财,并不是纯粹因为收益率,而是将理财产品当作一个能增值的“钱包“,支付宝收款自动归集,进货付款快捷支付。比如,用支付宝收款后能自动转入余利宝,如果这笔钱短期不用或者每月固定要用,可以转进收益更高的稳利宝或月利宝里面。当这些小微要采购进货,或者支付员工工资,又可以从余利宝里直接快捷支付。

总之,小微客群有其自身特征,介于零售客群与大型企业客群之间,有些银行在财报中会将这类客群单列,但大部分银行还是仅关注其融资端的需求,对其资金配置需求很少会涉及。

从这个角度来说,网商银行推出的普惠理财解决方案未尝不是一个很好的尝试,它至少能够使市场跳出传统认知的束缚,更加全面地关注小微这一群体的综合金融需求。

未来随着社会各群体的财富管理意识逐步觉醒,资金配置的精细化需求也会越来越高,财富管理市场的体量料会具有较大想象空间,小微群体的资金配置需求同样会不断被激活,而理财机构的客群结构与理财市场格局也可能会面临重塑,这些都是值得关注的变化。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。