【月度观察】| 内外需强弱格局与资产风格映射

作者:明钺资产

题图:明钺资产微信公众号

01月度观察

本期导读:

1、 国内目前倾向于通过供给侧政策而非内需刺激政策来推动经济结构转型;这种结构导致了产业链上下游的供需不平衡,下游需求减少,而中游供应增加。

2、 由于下游需求的内生性羸弱和中游制造业供给的外生性支持政策,市场的风格底层逻辑是“外需强内需弱”。这导致了上半年表现良好的板块(如红利、资源、出海)都具备“低内需敞口”的共性。

3、 由于表现不佳的中游和下游板块股票数量较多,而表现较好的上游和基础设施板块股票数量较少,因此市场整体表现不佳。产业链各环节的表现如下:

a) 下游:需求大减,供大于求,导致相关股票表现不佳。

b) 中游:需求减少,供应增加,同样供大于求,股票表现同样不佳。

c) 上游:需求小减,但供应大增,供不应求,股票表现相对较好。

d) 基础设施:需求大增,但供应相对稳定,供不应求,股票表现强势。

4、 如果外部需求走弱或贸易摩擦加剧,可能会迫使政策转向,从而影响市场风格和资产表现。如果政策转向需求侧扩张,可能会阶段性提振市场,并导致资产强弱结构的反转。

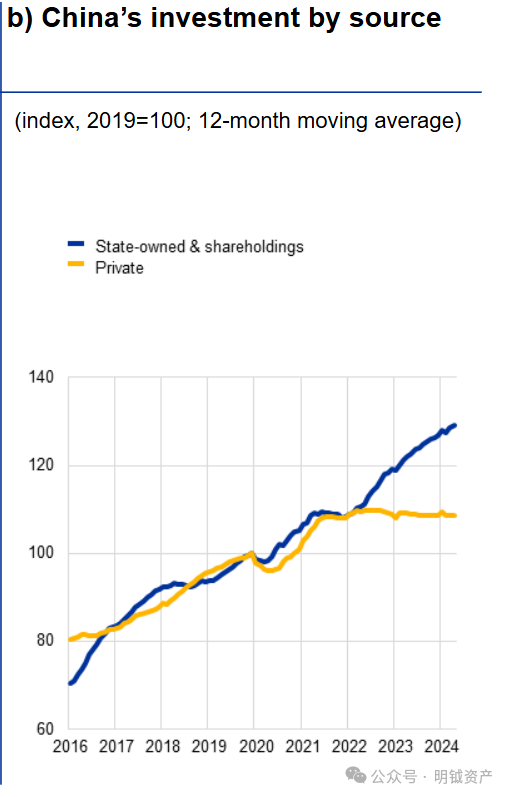

图一 疫情后由国有部门推动的“供给侧扩张型”政策

如图,从国有和私人部门的两维度来看,疫情后私人部门整体投资停滞,而国有部门在显著加快投资,BJ整体在该阶段选择了“供给侧扩张型政策”来支持经济。

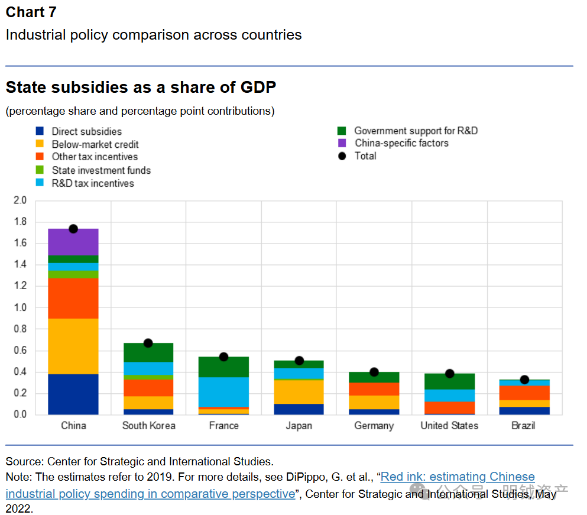

图二 中国的产业补贴力度大幅领先其他国家

如果将各种对产业的直接及间接补贴加总,中国的产业补贴大幅领先于其他国家。

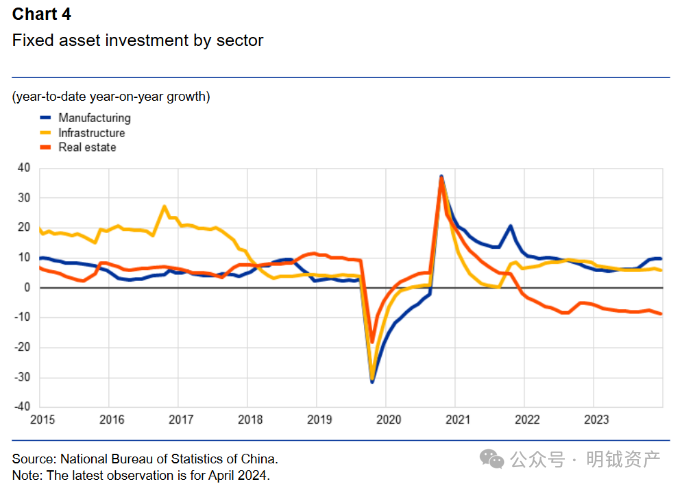

图三 依赖出口需求的制造业和基建投资高增

如图,三条线分别是制造业投资(蓝)、基建投资(黄)、地产投资(红)。在“固定资产投资”内部,疫情后出现了显著的分化,地产投资持续负增长,而制造业投资和基建投资保持高增。伴随着“新质生产力”的政策战略,“出口——制造业投资——新基建”这一脉络成为了经济中非常显著的逻辑线。

这一轮经济结构转型中,到目前为止,我们看到BJ始终没有选择过于激进的“内需刺激政策”,而是始终倾向于推进“供给侧”扩张政策。其背后的政策根因可能来自于以下几项:

1、对福利主义及民粹主义陷阱的担忧;

2、基于“安全”的考虑需要建立冗余制造业产能;

3、高质量发展所指向的新质生产力具备供给创造需求的特质。

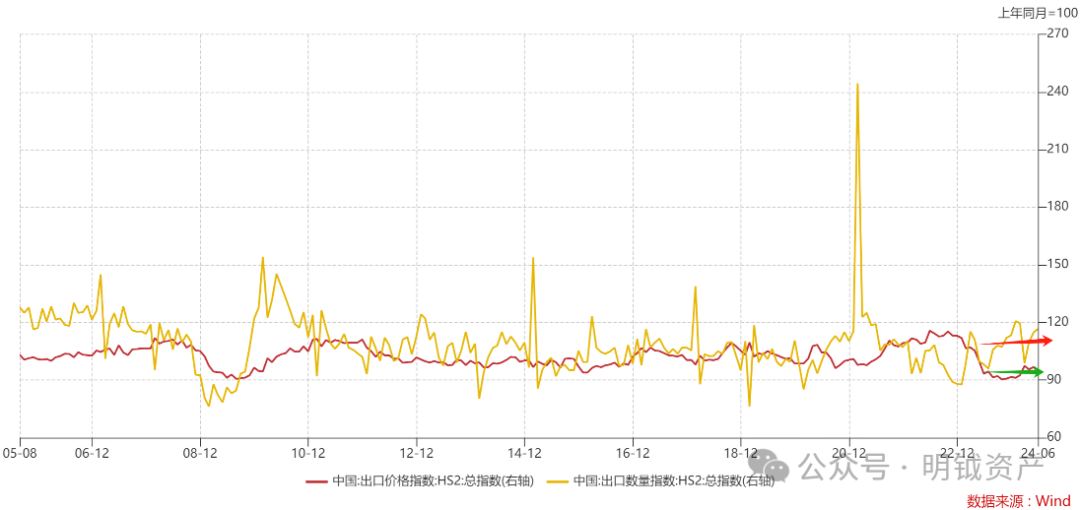

图四 出口呈现“价跌量涨”特征

这样的宏观政策选择倾向下,疫后我们看到了宏观结构上的显著分化。出口和制造业投资是总量经济唯二的支撑项,地产投资和消费则成为了显著的拖累项。而由于制造业整体的显著过剩特征,因此在出口总额节节攀升的背景下,却呈现了非常显著的“量”和“价”间分道扬镳的走势(图四)。这种“供给侧”的政策取向较为成功地给GDP和就业实现了缓冲,但同时在企业利润层面却没有实现同步的提升效应,并且量增价跌的低价对外倾销特征也会在中期引来更多的“贸易摩擦”。

那么,我们首先聊聊目前的“供给侧”政策取向对于企业盈利以及A股的映射情况,随后再聊聊“外需强内需弱”格局的可能变化节点。由于下游需求的内生性羸弱+中游制造业供给的外生性支持政策的组合,正好主要矛盾对应产业链上中下游的关系,因此我们可以借用中信产业链的分类维度(上游、中游、下游、基础设施)来进行讨论:

图五 “内需”和“制造业投资”跟产业链各环节的钩稽关系

图六 产业链板块今年以来的表现

如图五,宏观结构强弱现状(内需弱、制造业投资强)对应的下游和中游板块的需求弱,制造业投资强对应中游的供应强、上游的需求强、基础设施(主要是电力)的需求强。而上游和基础设施由于本身的供应较有约束,因此造成了四个板块目前的供需格局情况。如图六,今年以来几个主要板块的表现,与目前的宏观结构强弱呈现显著的对应关系(下游、中游大跌&基础设施、上游表现相对强势)。

当然图五的分类描述仍然过于笼统,例如中游传统制造业更大原因是需求崩塌导致的“供大于求”,而中游新兴制造业(以新能源为代表)更大原因是供给激增导致的“供大于求”。而“中游”里有些供需格局整体较好(如电动客车、家电、机械)就成为了“出海”概念中较为亮眼的部分。但我们该分类呈现主要为了呈现宏观结构和市场表现的简洁而有力的钩稽关系,不追求事无俱细。

另外,由于基础设施和上游板块普遍处于成熟期行业(也同步呈现市值大、国央企多、低pb、相对高的分红),因此,这也能同时解释括号内的几个表现较为显著的因子。

然后我们再看图五每个板块对应的股票数量,能够看出格局差的“中游”和“下游”合共分布了三千多只股票。我们没有放进图二讨论的“TMT”实际也是承压严重,但因为其逻辑映射关系不够直接没有放进来展示,这个板块也有1100只股票。而格局好的“上游“和”基础设施”合共只有700只股票。这也同时解释了为什么市场整体表现不佳。

图七 宏观场景假设与资产映射推演

另外,从风格板块属性分类来看,可以同样看出“外需强内需弱”是目前市场的风格底层逻辑。如图七,我们粗略地将不同板块间的超额情景进行列示,前三行对应上半年表现良好的“低内需敞口板块”,第四行是大量股票所处的“高内需敞口板块”。以上的描述仅针对板块间的相对强弱情况进行推演,而不是绝对表现。另外,以上仅讨论资产的短期变化(3-6个月)。

上半年显著走出独立行情的大板块(红利、资源、出海)都具备“低内需敞口”的共性,如果“出口强内需弱”的格局不发生变化,则市场仍然会回到这几个板块上。其中,只要经济保持疲弱+大体量的收储政策不出来,则“红利”仍然会继续走完其迈向泡沫化估值的路程。只要海外没有出现显著的深度衰退,则“资源”在中短期逻辑仍然完美共振。只要外需维持韧性且没有遇到强力的“贸易战”,则“出海”能够继续表现。

反之,如果格局反转,则市场的强弱结构可能阶段性会发生变化(中长期未必)。如果外需走弱,则这个中国经济过去唯一的拉动因素会遭到下修,整个经济总量会掀起新一波的担忧。利好红利,利空资源和出海。但由于这个短期经济支撑点开始动摇,将很可能会倒逼BJ放弃“定力”,出台较强的财政类政策,这种情景下将会造就“内需”板块的机会,同时上半年的“低内需敞口板块”会表现落后。而由于大部分股票都含有较高的内需敞口,因此也会同时看到整个市场在可能的向下发泄后(取决于外需崩塌和内需政策出台中间的gap有多长)出现偏系统性的较大力度的反弹。

由于BJ极有定力的政策倾向,因此出口的表现也将一定程度上决定内需政策出台的时间和力度(外需和内需可能会同时出现变化)。出口的风险既可能来源于“外需衰退”,也可能来源于“贸易摩擦”。下文将对两者分别进行讨论。

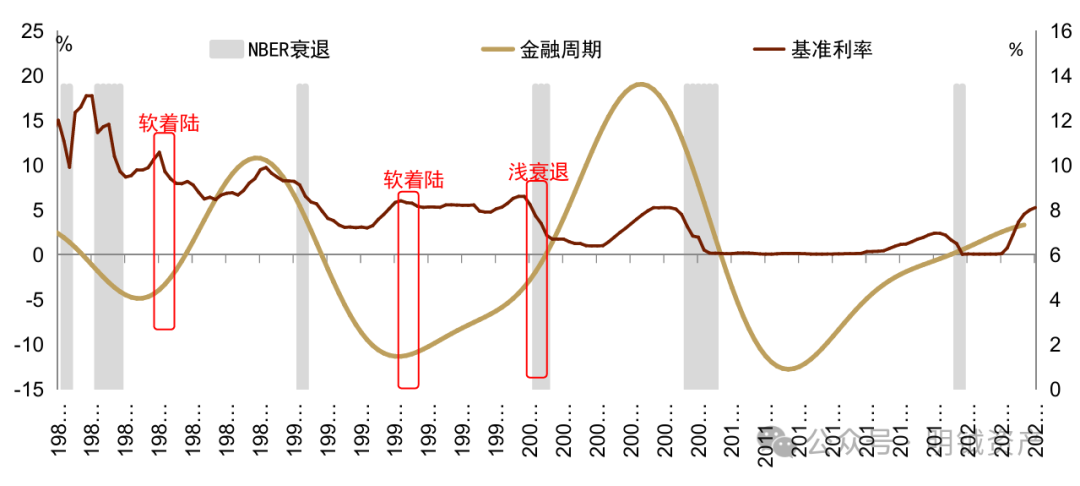

图八 处于金融周期上行期美国一般很少发生深度衰退

如图八,目前美国仍然处于金融周期的上行阶段,从历史来看,当处于上行期时,一般不会发生深度衰退。

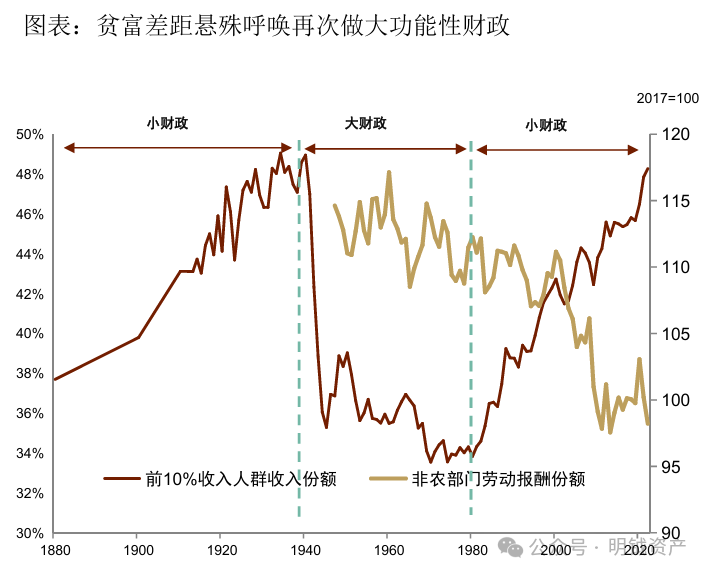

图九-1 目前处于“大财政”时期

图九-2 财政支出罕见出现顺周期特征

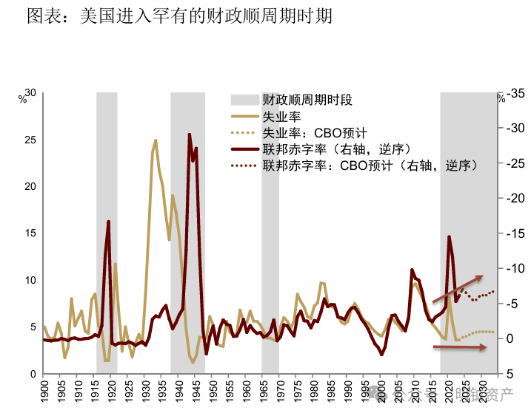

如左图,历史上“大政府”和“小政府”会在长周期交替出现,其往往与贫富差距情况有一定相关性。当“公平”不成问题时,会更倾向“大市场+小政府”来释放资本主义的效率。当资本主义的天敌“公平”问题出现时,“大政府”特征会开始显著,通过二次分配来解决问题。而当前各种迹象表明美国已经进入像70年代那样的“大政府”时期。如果说2020年covid时天量财政的逆周期介入仍然是无奈之举,那么2022-2023年连续的“顺周期”高财政支出行为则让市场确认美国已经进入了“大政府”的阶段。

对财政纪律的放松,叠加高通胀的前景,使得美国政府债务可持续性的问题被敏锐的投资者关注到了,其也是黄金从22年开始迎着高利率开始大步向前的主要原因之一。财政对经济的拉动力度越来越大,大得“高利率抑制经济”的传统经济学规律都被频繁打脸了。

但毫无疑问,在美国政府国债信用仍然没有遇到现实的障碍之前,财政纪律的放松就是可以平滑短周期经济的波动。在这种财政纪律脱缰的宏观阶段,一般的衰退是很容易被财政所对冲掉的。这种完全放松财政的行为当然不是没有代价的,但是问题可能在未来,而不是现在。虽然黄金的投资者已经开始定价这种远期债务不可持续的问题,但是直到我们看到美国国债发行有困难之前,财政大概率仍然会是一个“万能的锦囊”。

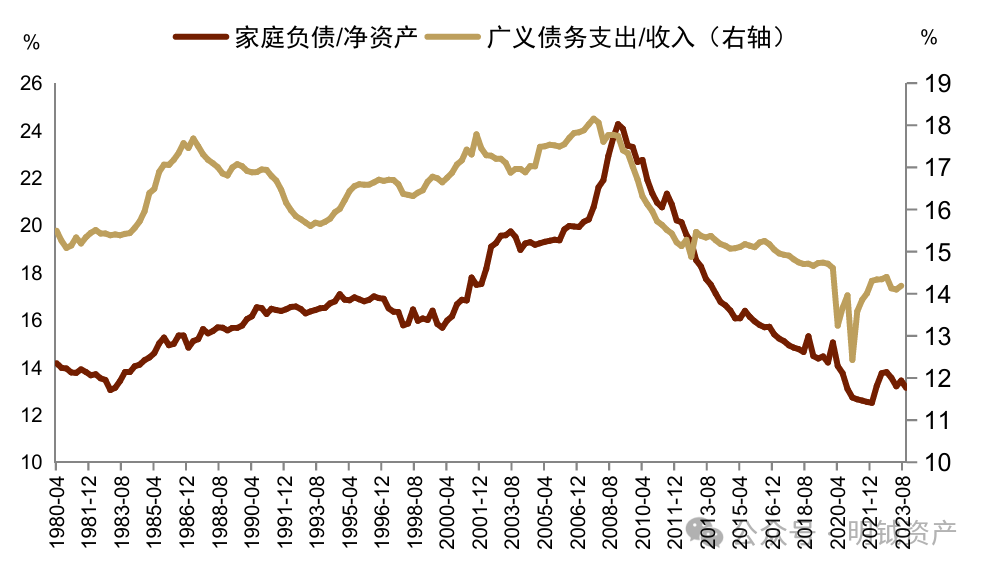

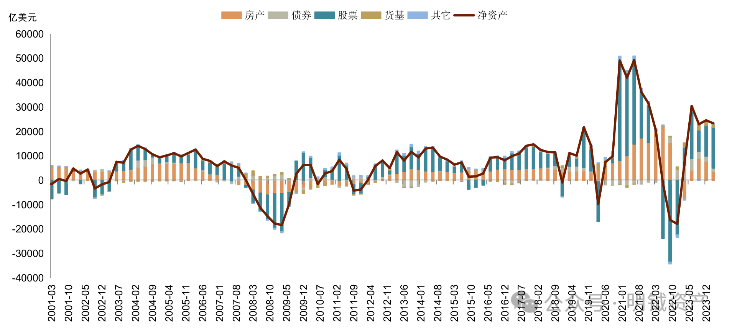

图十 居民部门资产负债表非常健康

如图,美国居民部门从08年的杠杆高点开启了十几年的去杠杆进程,目前居民资产负债表非常健康。而居民部门健康的资产负债表一直支撑着美国经济的回调下限,这也是为什么08年后美国没有在任何一个短周期cycle里出现显著的衰退的原因。

图十一 疫情后资产增值导致居民部门资产快速增值

虽然居民部门的净储蓄已经回到低位,这也是经济放缓的原因之一,但是从资产情况来看,近几年房、股、利率的共振上涨,使得居民部门的资产净值快速增值。如果没有出现房&股暴跌的情景使得资产净值快速萎缩,很难实际损害居民部门的购买力。

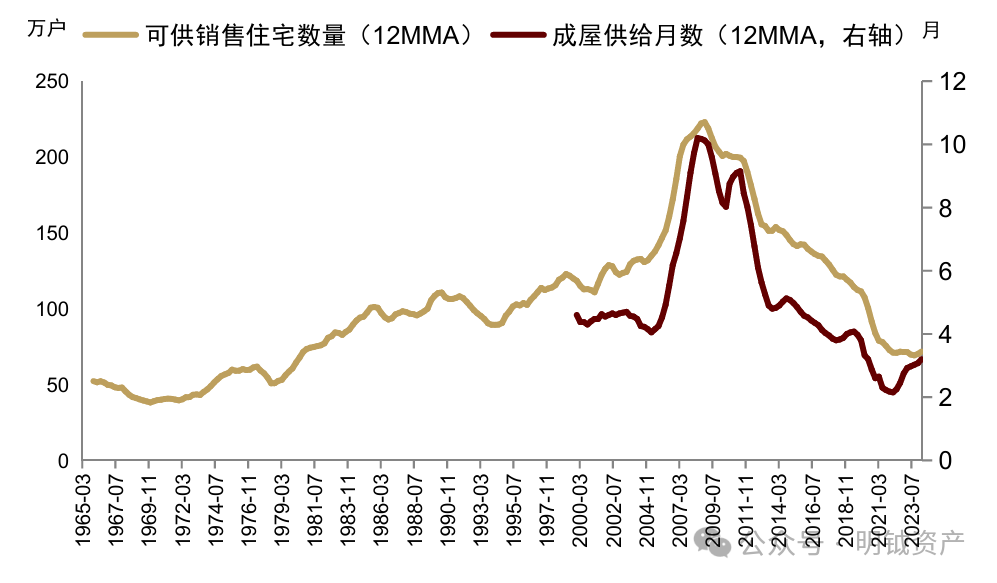

图十二 地产库存处于历史低位

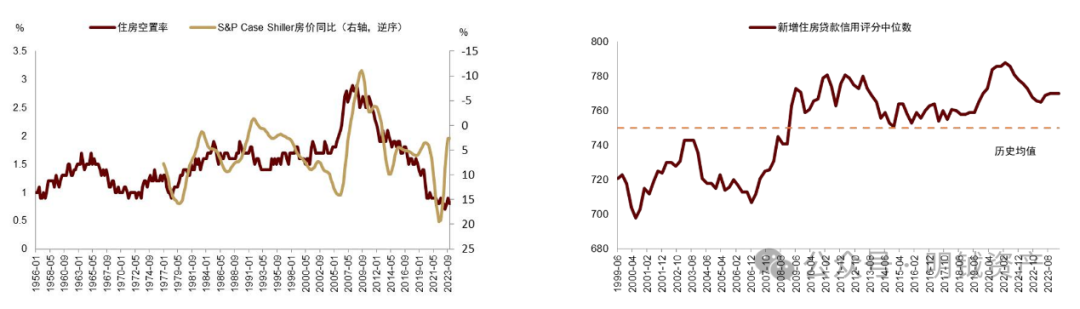

图十三 投机客少+房贷信用评级较高

如图十二,美国地产库存处于历史低位。如图十三,美国住房空置率也处于历史低位(投机客少),而经历过08年的次贷危机后住房信贷评级也维持在较高的水平上,这种“供应约束+隐性库存较少”的状态使得其比较难以出现特别大幅度的房价暴跌行情。更别提过去2年的高利率实际暂缓了很多改善型买家的购买动作,这部分需求在降息后可能会出现集中复苏。

而美股而言,过去造成整个美股主流宽基估值偏高的主要是几个大型科技股,这几个大型科技股目前的大方向是由AI主导的,而非美国经济,相反过去一段时间美国经济在高利率环境压制状态下,反而使得他们充沛的现金流属性成为估值溢价的理由。某期周报我们对比过当前的科技股龙头“英伟达”以及2000年科网泡沫股王“思科”,显示虽然目前英伟达给予了部分未来美好前景的估值,但是由于其已经处于利润高速释放期而非纯拔估值,因此目前我们只能称其为估值高,而难言其已经是泡沫资产。因此,美股如果想要出现大级别暴跌(30%以上幅度的暴跌)的可能性,只有让AI股票继续疯狂估值达到泡沫并被证伪后,才可能具备这样的基础,否则小级别的下跌难以撼动居民部门的购买力。

综上,虽然净储蓄大幅回落,但是目前美国居民部门的资产负债表状况十分健康,由资产崩塌(房市股市)导致的资产负债表风险短期仍未看到。叠加美国进入“大政府”时期,美国从经济放缓想要演变成“显著的深度衰退”着实有些难度。从美国的各个宏观部门来看,目前唯一有可能出现大级别风险的部门在美国政府部门,而黄金投资者也已经做出了相关的表达,但在美债发行仍然顺畅、美债利率没有被定价成信用债之前,可能仍然是“有远虑、无近忧”的状态。对于“外需衰退”这个出口的风险来源,我们暂时保持乐观的态度。下面我们来看看“贸易摩擦”的情况。

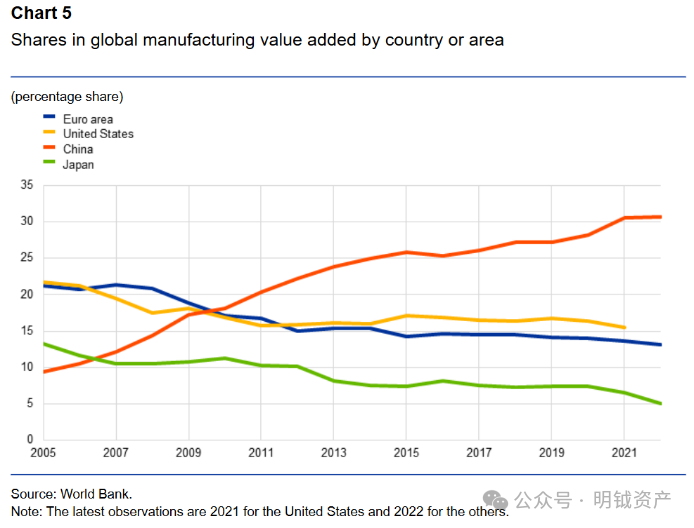

图十四 中国的制造业增加值份额占全球比例已经超过30%

加入WTO后,中国的制造业蓬勃发展,全球占比以不可思议的速度快速攀升(红线是中国)。而在疫情后,虽然内需显著走弱,中国的制造业份额占比却进一步创出新高。我们上期重点讨论过,这种内需走弱以及制造业投资走强的组合,显著压制了国内中下游的利润。而同时对外输出过剩产能,“低价倾销”的特征也正在引起全球对中国的贸易限制措施正在变得越来越多(这也是我们对“出海”板块一直谨慎的原因)。

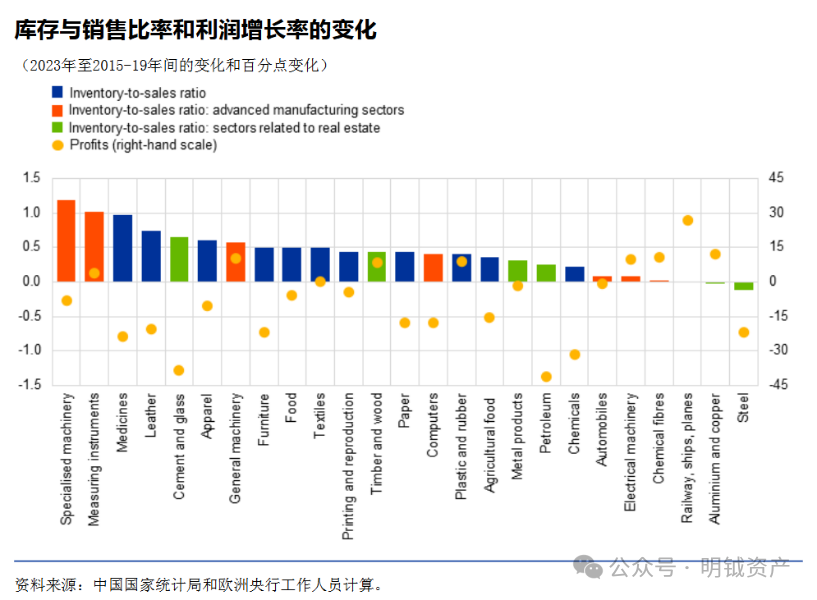

图十五 各行业普遍产能过剩

如图,柱子高低表示该品类库销比数值的变化(2023年与疫情前的比较),橘色圆点表示利润变化(2023年与疫情前的比较),蓝、红、绿分别依次标识出该品类属于其他行业、先进制造业、地产相关。可以看到无论是什么类别,其普遍出现了库销比的显著提高(背后是产能过剩的普遍存在),也毫无疑问地出现了普遍的利润显著下滑现象。产能过剩和利润下滑几乎就是硬币的两面,是经济学中的必然对应关系。

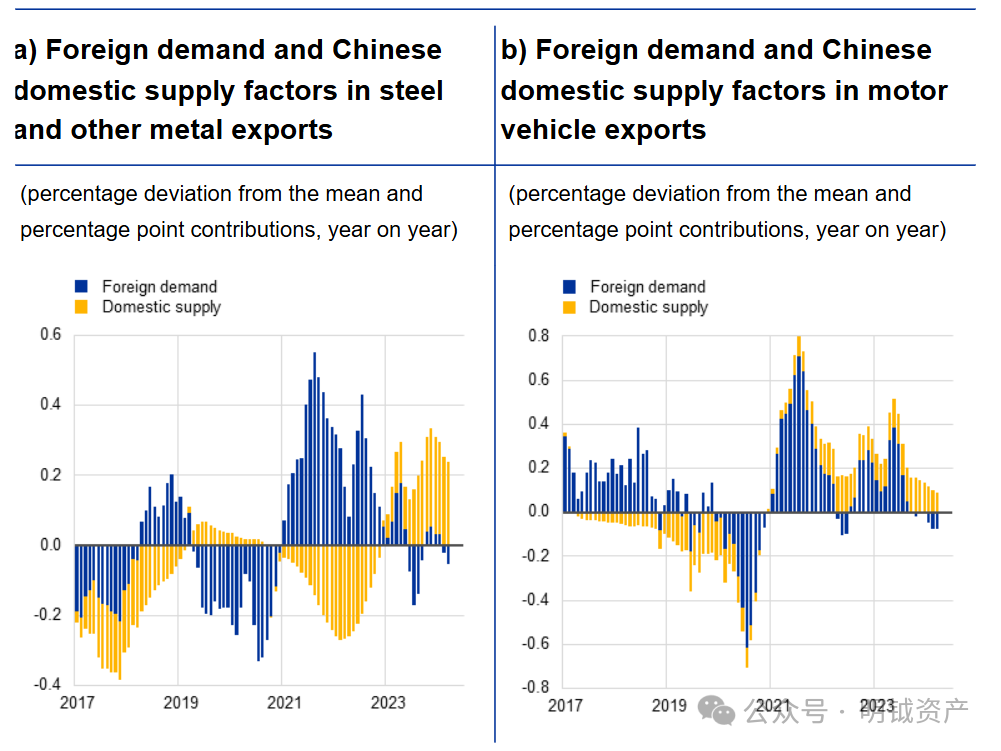

图十六 钢铁与汽车出口的驱动力拆解

如图十六,左边是钢铁(地产部门的代表),右边是汽车(先进制造业的代表)。通过一些技术手段对两个代表性品类出口驱动力进行拆解,看其更多是来源于“外需景气”驱动还是“国内供应过剩对外倾销”驱动。可以看到在20-22年,由于中国防疫优势产生的外需暴增是主要驱动力,而在全球防疫政策全面放松后的23年至今,则主要由国内过剩供应的对外倾销驱动。这与我们上周展示的出口“价跌量增”的特征形成了相互佐证。这种现状使得“供给侧扩张型政策”,阶段性已经无法与企业盈利形成同向正反馈,同时也可能会累积贸易制裁的风险。

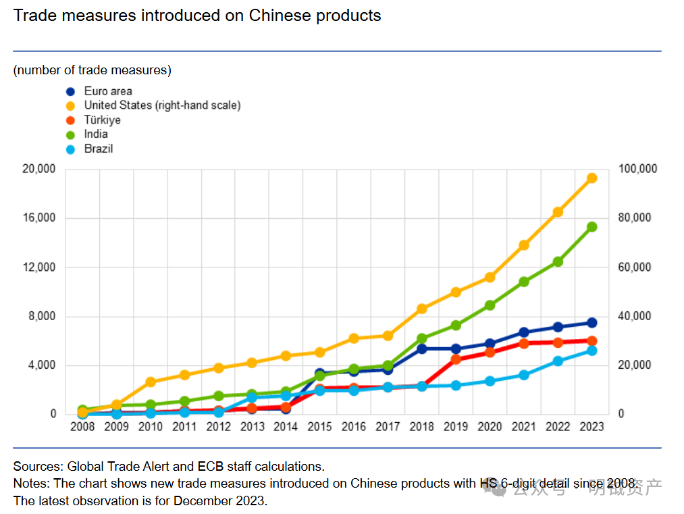

图十七 各地区对中国的贸易制裁措施正在加速攀升

各地区(尤其欧美)对中国的贸易制裁措施正在加速攀升,尤其在欧美地区,可能将会迎来更激进的关税和制裁政策。而中国的出口地区之间的份额也发生了较大的变化,疫情后东盟、中亚、俄罗斯成为了中国出口显著增长的地区。部分品类如出口印尼的纺织品(威胁到其当地的就业),可能也会触发贸易保护措施的限制。

总结而言,为应对经济转型而采取的“供给侧扩张型政策”在23年后加剧了国内的产能过剩现状,既压制着中下游的利润,也使得国际贸易冲突形势加剧。虽然我们对美国经济衰退的问题持乐观态度,但是短期而言“供给侧扩张型”政策的实施正面临逐步加大的内部经济防风险以及外部国际关系的压力,有较大可能在未来会触发政策的天平阶段性往另一边摆动(需求侧扩张型政策)。政策的方向盘一旦向另一边打,我们推演其会阶段性提振指数表现,并且资产强弱结构会发生阶段性反转(资金从低内需敞口资产向高内需敞口资产迁移)。

当然,在看到更多较为明确的转向信号前,维持“低内需敞口类资产”的配置仍然较为稳妥。但是我们需要高度关注这一可能发生的变化,无论是短期的美国经济深度衰退的情景、还是年末美国大选共和党上台的可能性、抑或是国内中下游利润的加速承压,都可能成为政策转向的trigger。而这一trigger的发生时间目前难以预测,我们只能逐步带着以上路标进行观察。但未来一旦发生,其与当前“部分资产”所隐含的过度悲观估值一耦合,将会带来较大的盈利弹性。

总结而言,目前中国经济仍然处于长期的结构调整当中,“低内需敞口类资产“仍是中长期的战略类资产。但当前需要注意政策取向可能在未来半年内会出现一个短期变化点,需要提防市场风格有一次短期剧烈的收敛。

02市场回顾(8.26-8.30)

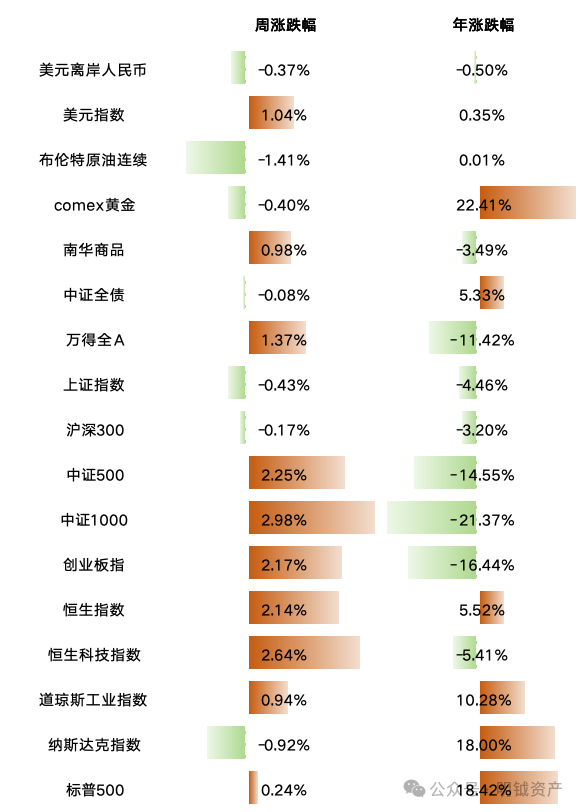

【资产回顾】

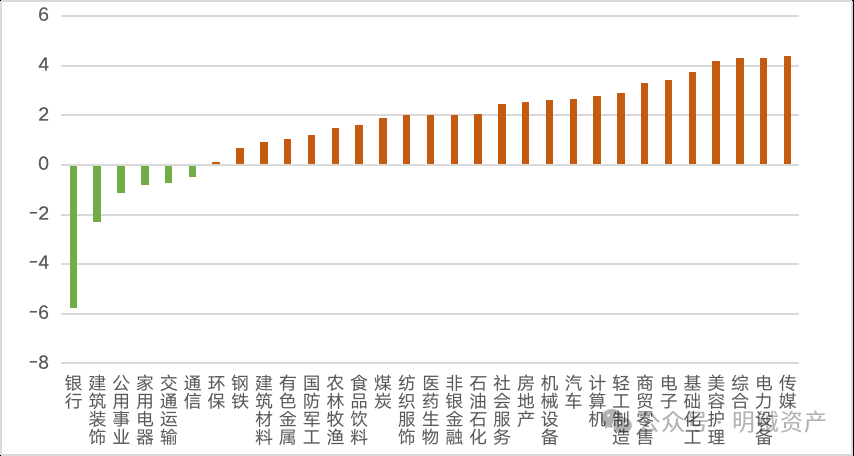

【行业涨跌】

此前表现较好的银行板块有明显调整。

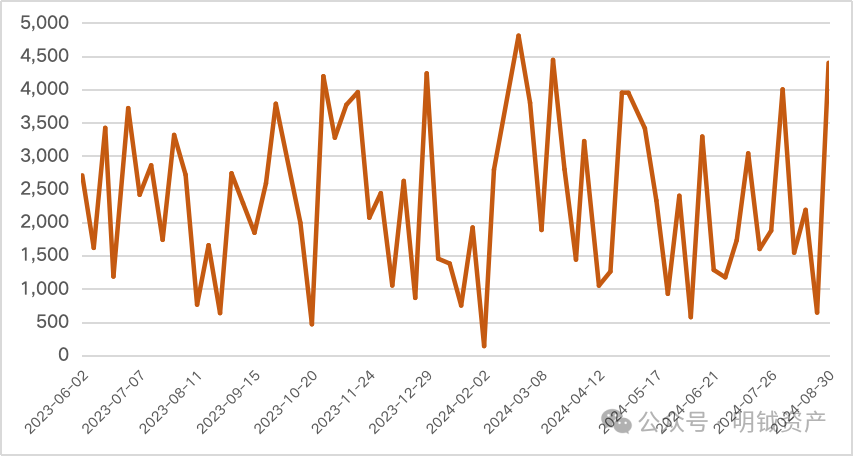

【周涨跌家数】

本周A股上涨家数4401家,平盘家数52,下跌家数891。 本周市场情绪有所修复。

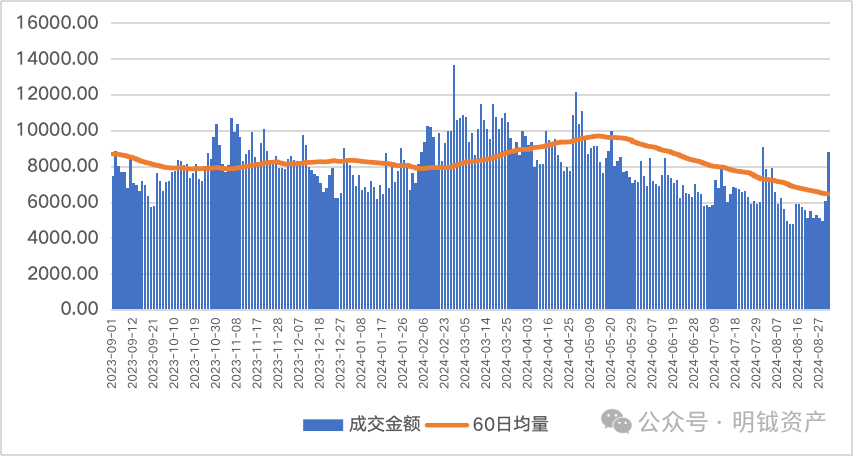

【万得全A成交量】

本周下半周市场成交有明显放大。

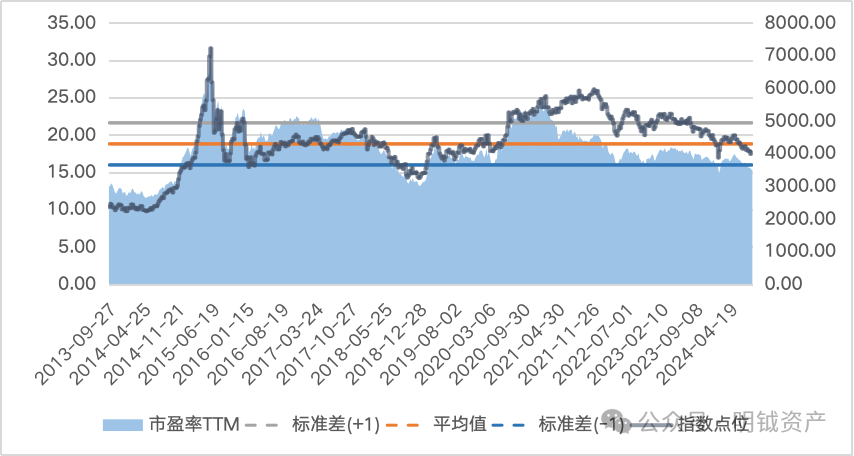

【万得全A市盈率】

当前万得全A估值已低于一倍标准差。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。