银行股为何大跌

作者:表舅是养基大户

题图:表舅是养基大户微信公众号

银行股又上热搜了,之前是因为一直涨,今天是因为突然挨了一闷棍,单日大跌3.2%。

群众们非常开心,因为今天的市场走势,完美演绎了“一鲸落,万物生”的逻辑:大家觉得,银行股之前涨,把市场的钱都给吸走了,降低了全市场的风险偏好,结果其他成长板块跌的稀里哗啦;而今天银行股大跌,嘿,你猜怎么着,满盘皆活啊,A股成交额再次突破6000亿,4000只以上个股上涨,简直大快人心。

上次银行让全国的老百姓们笑得这么开心,还是2015年,时任的建行行长,在政协分组会议上,说出的那句经典台词,"银行是弱势群体"。

建行行长的话,有其特殊的交流背景,联系上下文一起看之后,其实被过度解读了,当然用词确实欠考虑。

而银行股今年的大涨及其所谓的“虹吸效应”,以及今天大跌引起的“鲸落说”,都有一定的局限性,没有完全考虑市场的背景,以及很多机构投资者行为背后的逻辑。

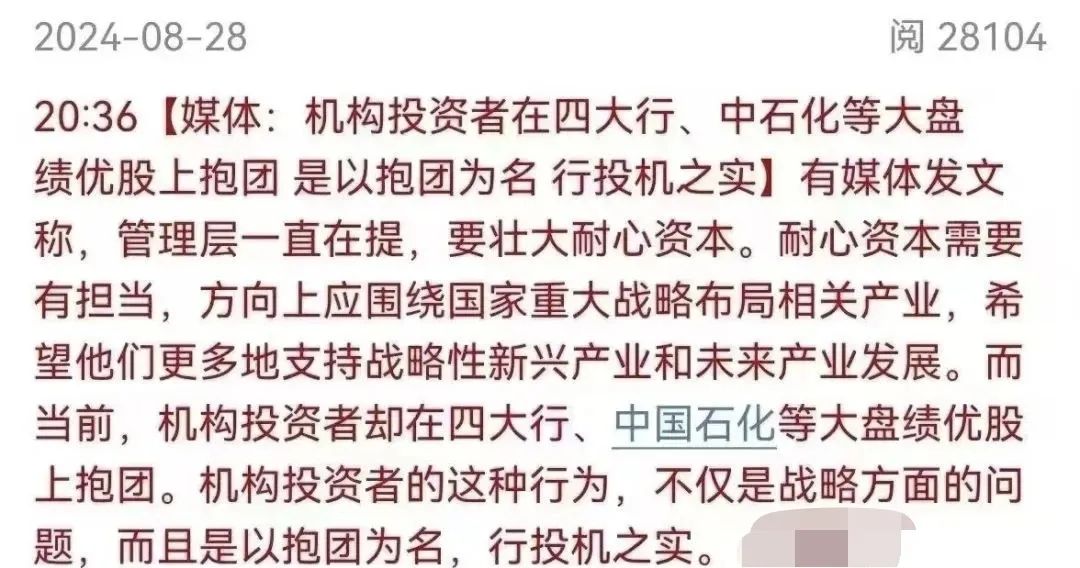

今天银行股的暴跌,首先,当然是和昨晚,某官媒的发声有关,其怒喷那些所谓的抱团四大行、中石化的机构投资者,下图,结果,导致今天不仅银行大跌,石油石化板块同样领跌,即使昨晚中国海油的业绩,创历史记录的好,但没用,情绪都到这儿了,必须一起跌。

我不知道大家怎么看这篇报道。

在我看来,这篇报道,就好像地摊文学里的阴谋论一样,认为这些机构投资者就是坏种,不干人事,天天和上面对着干,言语间充满了无知、无畏、无底线,是一篇标准的三无报道。

如果记者真这么看好国家重大战略布局相关的产业,那么建议,该媒体,未来可以将该记者和主编的年终奖,直接购买成战略性新兴产业和未来产业相关的股票,发放给他们,并且要形成耐心资本,至少得设置个10年的限售期,打开的时候给他们一个惊喜。

我这么说,并不是我不看好新兴产业、未来产业,相反,我也觉得科创芯片等板块,大有可为,但是,这并不意味着,需要把这些成长板块,和四大行、中石化等,对立起来。

并且,毫无缘由地,在不结合市场背景、机构投资者约束条件的情况下,指责人家,是“以抱团为名,行投机之实”,实际把别人戴上“不支持国家战略发展方向”的帽子,更是幼稚且龌龊的笔法。

进一步地,在《保险为何买入四大行》的基础上,再简单展开两点。

1、机构投资者为何偏爱四大行、中石化?

2、银行股的真正风险在哪里?

第一点,以保险为代表的机构投资者,为何买入四大行、买入中石化?

具体的分析,我们在《解读保险一哥的最新讲话》里讲过,大家可以再看一次。

总结来说,就是保险钱太多、钱太贵了,在低利率环境下,不得不去寻找高确定性的个股,而在新会计准则实施的时代背景下,高分红、且能够持续高分红的个股,就是他们最好的选择。

这是时代的背景,这是市场约束下的必然投资路径,这也是保险这样的机构投资者最负责任的态度。

毕竟,媒体可以在这里打嘴炮,骂机构投资者“投机”,那请问,如果保险公司因为利差损,破产了,老百姓的保险,根据保险法,需要刚兑,这钱是记者出,还是主编出,还是该媒体来出?

我们可以看到,中国太保,上半年利润同比增27%,中国人寿,同比增10.6%,这钱是人家正儿八经,通过市场的研判,赚回来的。

今年上半年,所有的非上市寿险公司,一共60家左右,有超过75%的机构,综合投资收益率,同比是增长的。

举个例子,阳光保险,上半年,净利润同比增长8.6%,年化综合投资收益率为7.2%,较去年同期提升2.3个百分点。

这7.2%的收益率,是怎么做出来的?

人家说的很清楚:

“固收投资方面,坚持对长久期债券的配置力度,同时积极寻找优质的非标和二永债等标的,强化底仓资产收益率水平;

权益投资方面,2021年以来,前瞻地战略性配置高分红价值股等稳健财务收益标的,并在今年年初明确防御性权益投资策略,达成较好的投资收益;

此外,持续关注包括REITs、股权计划等在内的潜在投资机会。”

看到没有,在低利率环境+新会计准则的实施背景下,债券拉久期、股票高股息,就是保险的普遍投资范式,而Reits的大涨,亦和保险投资其后,估值方式的调整,有巨大且直接的关系,而这些范式背后,并不是所谓的“抱团”,而是基于市场、监管、资产特点,作出的市场化应对。

作为一家媒体,真正具有社会责任的做法,不是去怒喷机构投资者“无脑投机”,去获得廉价的流量和“拥护”,而是,把机构一致预期、一致行为的逻辑和可持续性,做好分析,展现给老百姓们,从而让老百姓们自己去做判断。

第二点,说个银行股的“真正利空”,银行股并不是无懈可击,它的真正风险在哪里?

我们在《保险为何买入四大行》里,说过具体的逻辑,分两头来看。

保险爱买能够持续高分红、且基本面不受政策影响的优质个股;

而银行,特别是四大行,之所以符合这个条件,是因为其有能力实现高分红(通过拨备转为净利润后,推高分红),有意愿去做到高分红(市值管理的需要、最大股东的收益分配需要,有朋友看完补充说,汇金增持四大行的股权投资,对价,就是高分红,四大行得用定期的高分红,作为给汇金的股权投资的一种固定收益回报)。

那么,我们说了,保险继续买入银行股的条件,一看分红的能力,也就是还剩多少拨备可以转回净利润,二看意愿,也就是其愿不愿意转。

今天,就有两个不是很好的消息。

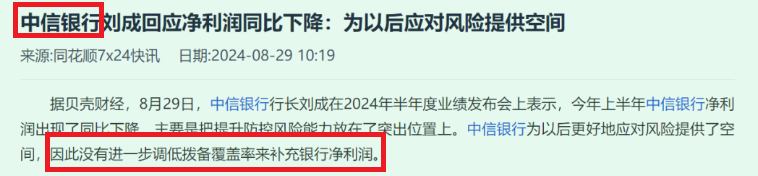

一则,是中信的行长,在半年度业绩发布会上表示,净利润同比下降了,且没有进一步调低拨备覆盖率去补充净利润的想法,因为未来可能风险会变多,要把拨备留好,应对未来的大风大浪。

二则,是招行,今天也公布了半年报,营收、净利润全部同比负增长,且宣布,今年不做年中的中期分红,而高频分红,恰巧是保险投资者喜欢的模式,原因在于,你一年分5%、分1次,和一年分5%、分2次、每次2.5%,从保险公司的角度看,其更喜欢后者,因为保险公司一年四次季报,它喜欢每季度的利润增速,平滑一点,所以分红款分两次进来,比一次性进来,要好。

这,才是银行股,后续真正的“利空”。

就是说,银行的高管,觉得未来风险可能更大,舍不得拿出拨备,转为净利润,分给你们投资者了,或者说,能少分就少分一点,这就大大降低了高分红的可持续性,使得保险机构,在投资时,变得犹豫。

从这点来讲,对大股东有更明确的“分红义务”的四大行,未来一段时间,可能还是会更受机构投资者的欢迎,因为在当下的环境下,确定性,大家记得,确定性,是投资当中,最核心的一个要素。

......

多聊几句市场的热点哈。

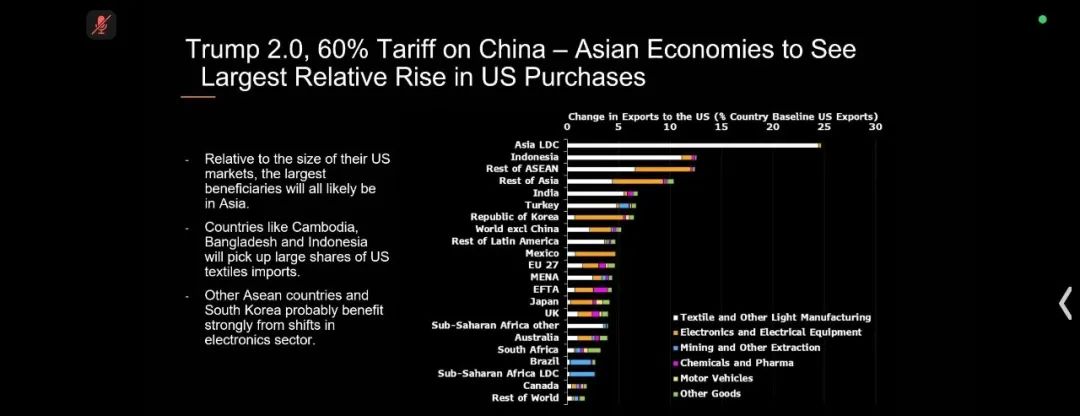

1、先给大家看一个图,解释为什么我们建议大家,提高海外配置比例。

我本来不想放的,怕有制造焦虑的嫌疑。

但还是贴一下吧,分享多一个声音给大家,如何理解、消化和作出应对,大家千人千面,自有应对。

下午我和且涨哥一起,听了一个英文的路演,下面是其中一张核心的图,说的意思其实很简单,就是未来在川普2.0的关税下,老美的部分进口需求,将从东大,转移至亚洲的其他诸多国家,包括东南亚的纺织、韩国的电子元器件等等,这也是为什么,表舅跟投的表韭全球资产配置中,一直在等着东南亚科技ETF(513730)、中韩半导体ETF(513310)这些产品的场外联接基金,符合投顾标准后,择机配置的原因。

这听起来有点悲观。

本来,正常思路下,我们的产业转移,应该是从东部向西部转移,留在我们自己地方,但因为美国的作梗,现在很多产业,从东大溢出,转向我们的周边国家,可能阶段性,是一个不可逆的过程,从另外一个角度大家也可以看到,最近重点提西部大开发,也是自发的产业转移确实不够了,东部自己都不够吃了,只能倾斜式的给西部输血了,否则西部的压力应该是很大的。

思路虽然悲观,但从我们个人投资的角度看,往往就是做好最悲观的准备,但在投资端,尽可能地去对冲一些未来的预期。

所以,我们一直强调,大家现阶段,有必要,加强海外相关的资产配置,比如逐步配置到,个人标准化资产的20%。

2、赎回导致的信用债负反馈风险,暂时解除了,今晚债基涨了吧。

今天中午,我们在《债券今天有蛋吗?信用债止跌企稳,悬着的心可以放下了,史上最短赎回潮?》里,详细分析过了,不展开了。

我们每天,都会给出,对各类债券资产的明确观点,前期,我们把中长期信用债、短端信用债,先后从中性调整为了谨慎,今天,虽然流动性风险,阶段性解除了,但我们准备再观察一段时间,不着急改变观点,小心驶得万年船,我们依然觉得,9月底可能会是更好的建仓时点,我们的债基投顾组合,准备9月最后一周推出。

而且,信用债真正的风险,可能才刚刚开始呢,表舅依然认为,未来信用债的违约潮,才是真正值得大家关注的核心风险。

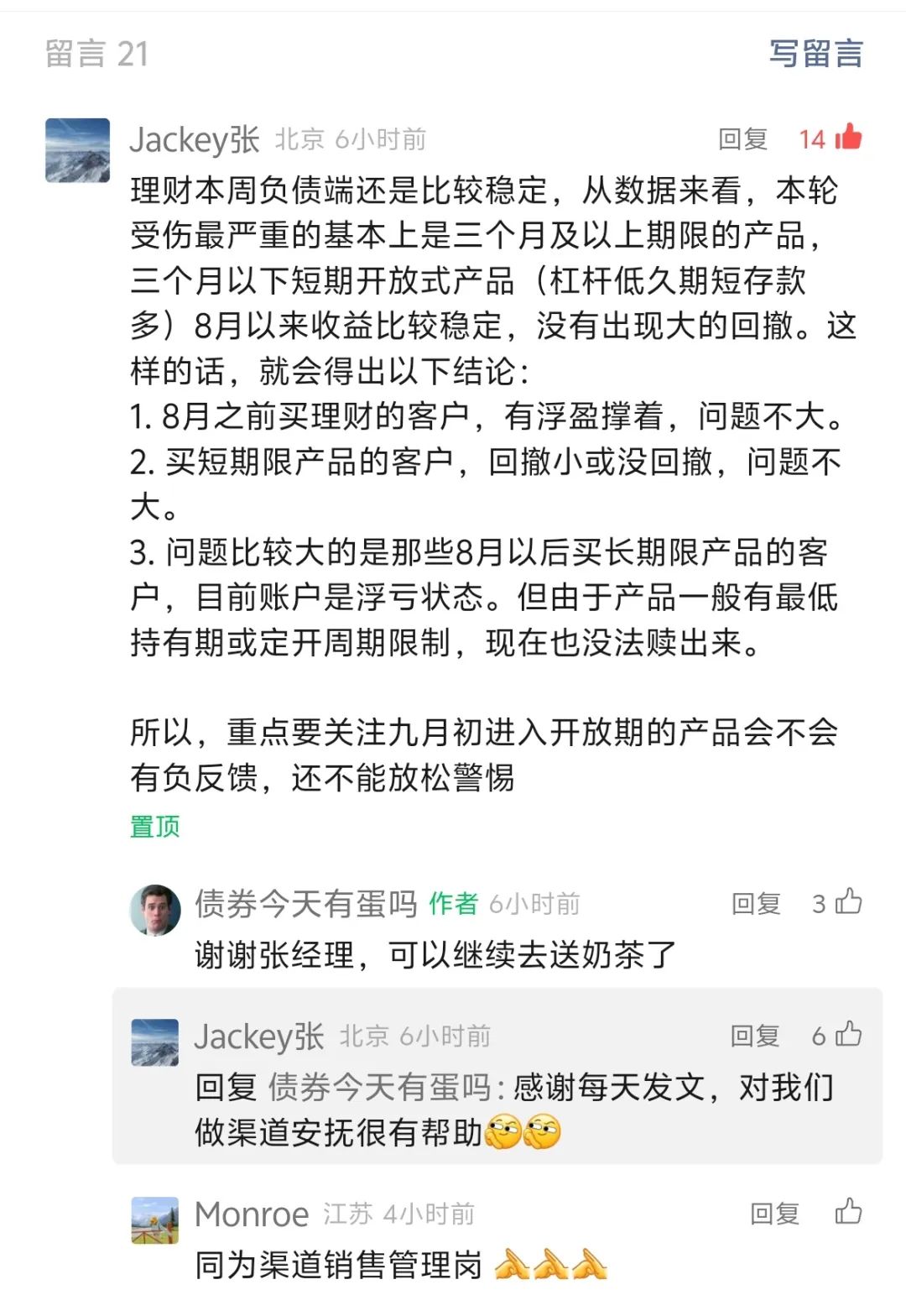

同时,中午评论区里,理财子的销售小伙伴的观点,很实在,大家可以参考。

......

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。