从2000+城投非标数据,看化债进展

作者:郁言债市

题图:郁言债市微信公众号

摘要

融资租赁违约明显减少,山东和贵州非标风险收敛

2023年7月,中央政治局会议指出要制定实施一揽子化债方案。在政策呵护下,2024年以来城投非标违约的省份数量明显减少,山东和贵州这两个此前非标违约频发的省份,今年以来债务风险收敛。地级市层面,今年以来发生城投非标违约的数量达32个,较2023年减少13个。

重点省份非标压降近两成,“网红地市”债务结构亦优化

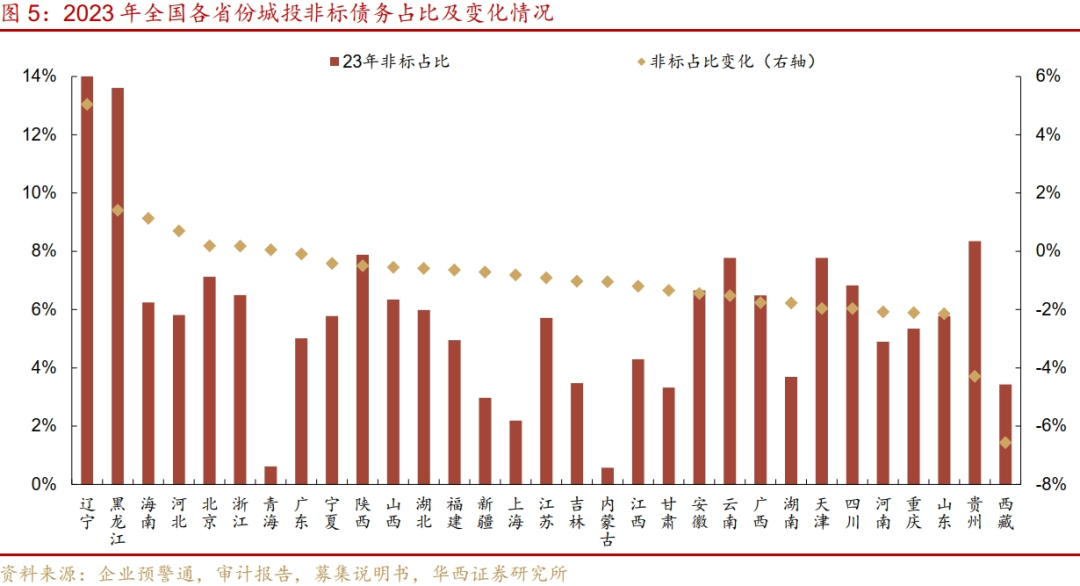

非标风险缓释主要得益于高息债务的重组和置换,整体来看,城投平台的债务置换已见成效,重点省份进展更快。12个重点省份非标规模压降约两成,占比下降2个百分点,而银行贷款占比上升2.6个百分点。分省来看,内蒙古、青海、上海、新疆、甘肃、西藏、吉林、湖南、江西、河南等省份非标占比较低,小于5%。

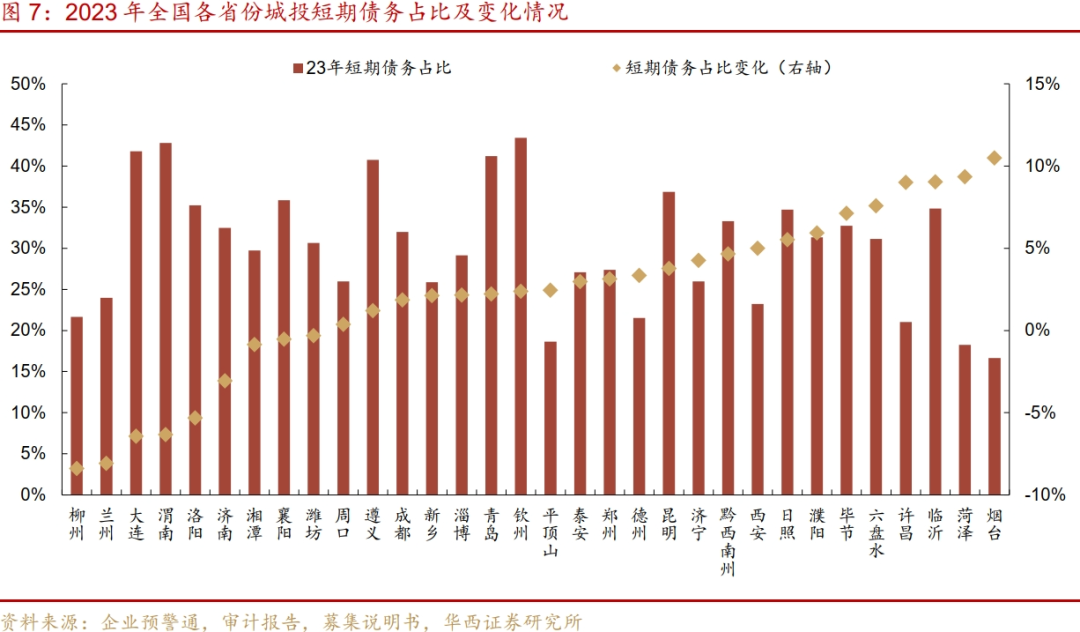

从占比变化来看,绝大多数省份债务结构有所改善,其中西藏、贵州、山东、重庆、河南、四川、天津2023年非标占比下降较多,超过2个百分点。此外,黑龙江、宁夏、辽宁、吉林、青海、广西等省份短期债务占比下降较多,较2022年末下降超1.5个百分点。

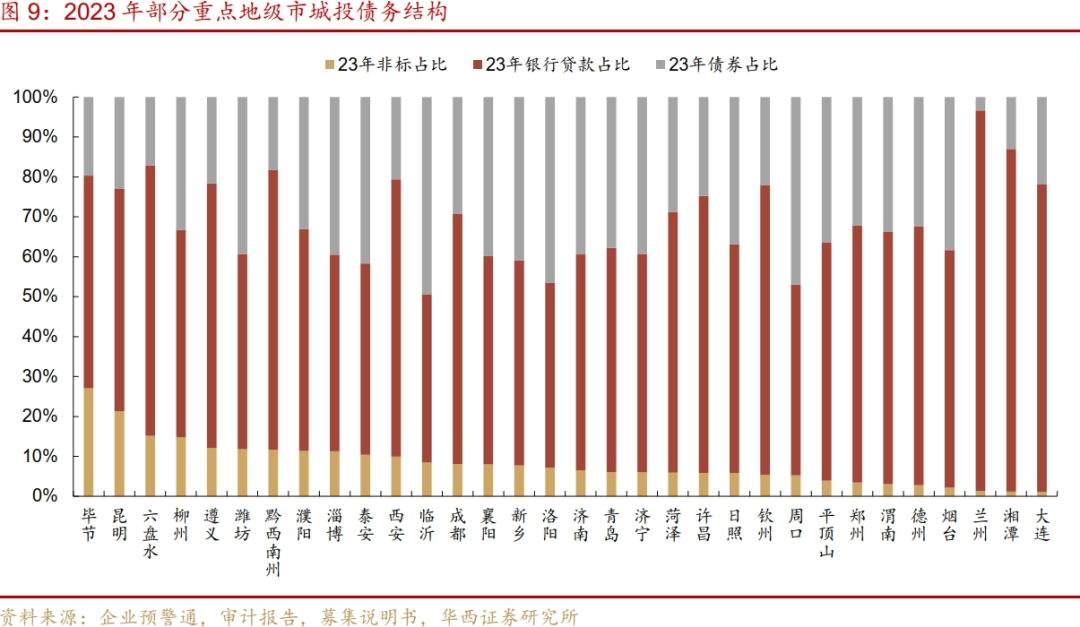

地级市层面,我们聚焦有息债务规模较大并且发生过非标舆情的地市,非标占比基本都下降。具体来看,湘潭、濮阳、泰安、济宁、淄博、钦州、渭南、许昌非标占比下降超过4个百分点。此外,柳州、兰州、大连、渭南、洛阳短期债务占比下降超过5个百分点。

城投新增非标减少,债务结构或持续改善

今年以来各省城投发行信托产品的数量均大幅压降,较2023年同期减少近八成。融资租赁则有所分化,较2023年同期减少约三分之一,主要是重点省份在压降,而浙江、江苏等经济大省依然活跃。由于非标产品多数期限为1-3年,因此当下即将到期的产品多数发行于2021-2022年,而彼时发行数量相对而言还处于高位,伴随着下半年信托产品的陆续到期,我们预计城投的债务结构或持续改善。

风险提示:财政收入大幅下滑;城投政策收紧;负面事件超预期。

本文以2000+发债城投审计报告披露的债务数据为基础,分析化债情况,尝试回答以下三个问题:哪些区域非标风险有所收敛?各区域的化债进展如何?2024年城投非标新增和到期的情况如何?

01

融资租赁违约次数明显减少,山东和贵州非标风险收敛

2023年7月,中央政治局会议指出“要有效防范化解地方债务风险,制定实施一揽子化债方案”,随后35号文出台、特殊再融资债重启发行、央行流动性贷款支持等具体政策逐步落地。在政策支持下,城投非标债务风险明显收敛。

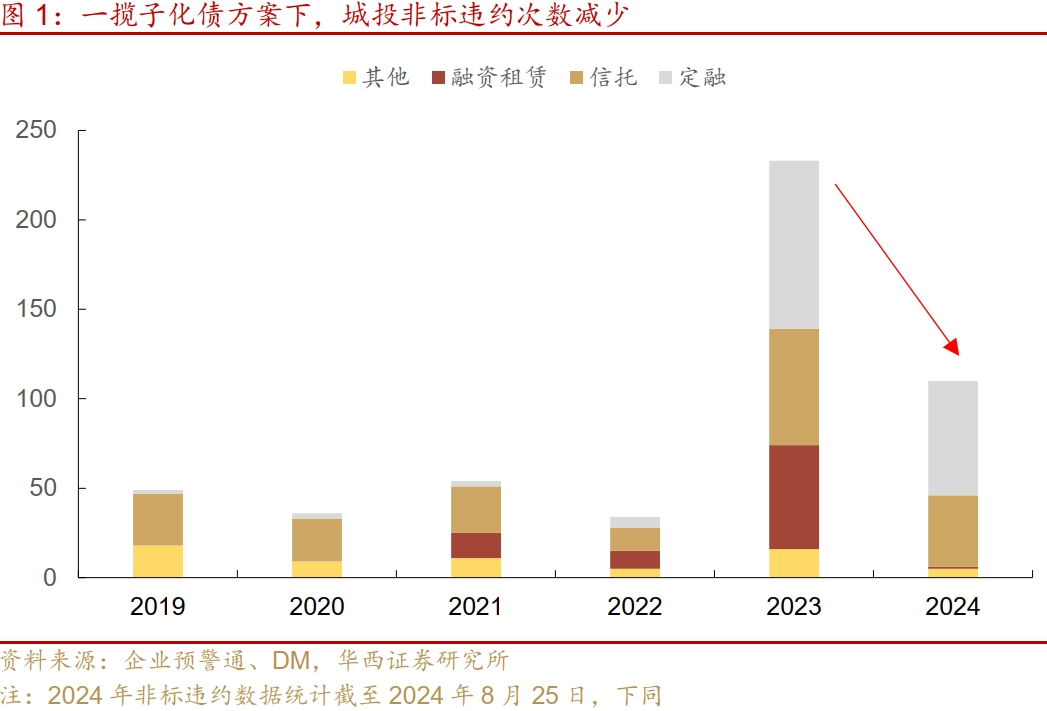

据不完全统计,城投融资租赁违约次数明显减少。2024年以来,城投非标违约次数达110次,违约数量较2023年同期减少约35%。分产品类型来看,融资租赁违约次数大幅减少,今年以来基本没有发生违约。不过,信托和定融的违约仍然频发,分别为41次和62次。

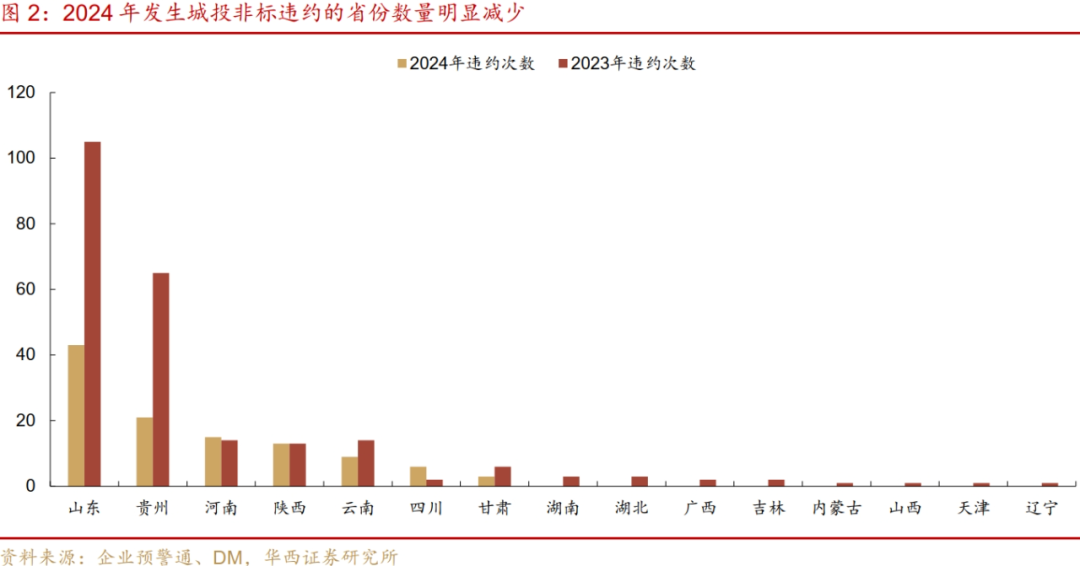

2024年以来,发生城投非标违约的省份数量明显减少。2023年发生非标违约的省份达15个,2024年减少至7个,像广西、吉林、内蒙古、天津、辽宁等重点省份今年以来没有再发生过非标违约,债务管控能力有所加强。贵州、山东和云南等2023年融资租赁违约较多的省份,今年以来基本没有相关的舆情。

山东和贵州这两个此前非标违约频发的省份,今年以来债务风险有所收敛。山东和贵州这两个此前非标违约频发的省份,今年以来债务风险有所收敛。其中山东违约次数减少四成,主要是潍坊的信托、融资租赁、定融等产品违约次数都明显减少。贵州非标违约数量减少至2023年同期的三分之一,像遵义、六盘水、黔南州等减少10次以上。而河南和陕西违约次数和2023年基本持平。

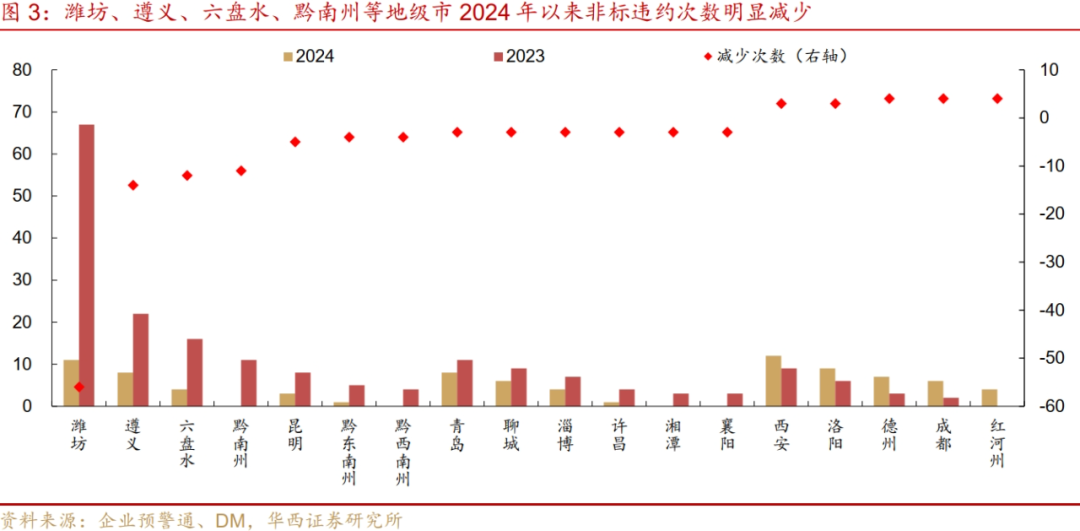

地级市层面,今年以来非标违约的地级市数量达32个,较2023年减少13个。其中潍坊违约次数较2023年减少56次,风险有所缓释。像遵义、六盘水、黔南州等违约次数已降至10次以内。不过值得关注的是,西安、洛阳、德州、成都、红河州等地级市,非标违约次数反而较2023年增加超过3次。

02

重点省份非标压降近两成,“网红地市”债务结构亦优化

“一揽子化债”方案下非标风险有所收敛,主要得益于在金融机构支持下,对高息债务进行了重组和置换,因此我们关注各区域债务置换的进展。基于审计报告披露的2000+城投债务数据,我们从品种结构和期限结构两个方面进行分析(本文纳入统计的样本为截至2024年6月30日有公募债的城投,总共2231家)。

首先关注品种结构,非标融资往往成本较高,其占比下降也意味着区域的付息支出减少。其次关注期限结构,银行贷款置换的资金多为3年期以上,期限往往长于存续的非标和债券,短期债务占比下降也意味着通过置换,债务集中到期压力减小。

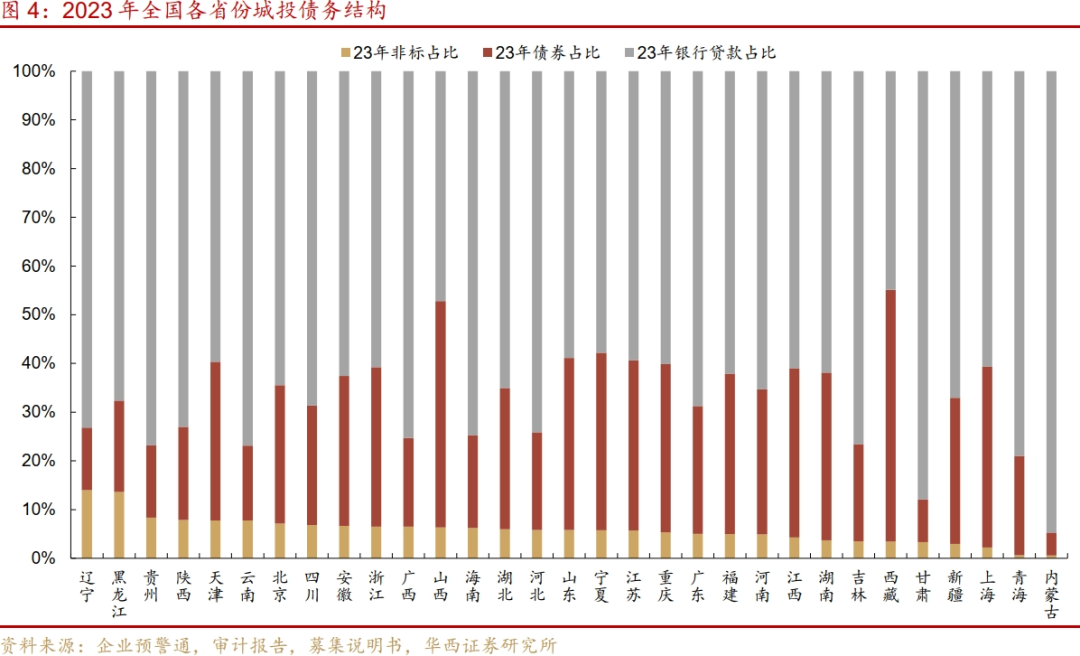

整体来看,城投平台的债务置换已见成效,重点省份进展更快。2023年末样本城投非标债务占有息债务的平均比例为5.9%,与2022年相比下降1.1个百分点;债券平均占比为29.7%,相较2022年下降0.7个百分点,银行贷款占比则提升1.8个百分点。其中,12个重点省份的非标规模压降约两成,占比下降2个百分点,而银行贷款占比上升2.6个百分点,置换进度相对更快。

分省来看,内蒙古、青海、上海、新疆、甘肃、西藏、吉林、湖南、江西、河南等省份非标占比较低,已经不到5%。福建、广东、重庆、江苏、宁夏、山东、河北、湖北在5%-6%左右。而云南、天津、陕西、贵州、黑龙江、辽宁等相对较高,在7%以上。

从占比变化来看,绝大多数省份债务结构改善,非标占比下降。西藏、贵州、山东、重庆、河南、四川、天津2023年非标占比下降较多,超过2个百分点。贵州非标规模压降超过三成,山东、重庆、河南、四川等省份银行贷款余额增加超过12%,非标规模均压降超过400亿元。

仅辽宁、黑龙江、海南、河北、北京、浙江、青海非标占比增加,其中辽宁、黑龙江、海南增加超过1个百分点,主要是区域内样本城投数量较少,有息债务规模较小,容易受到个别城投平台的影响,而其余省份非标占比仅是略有增加。

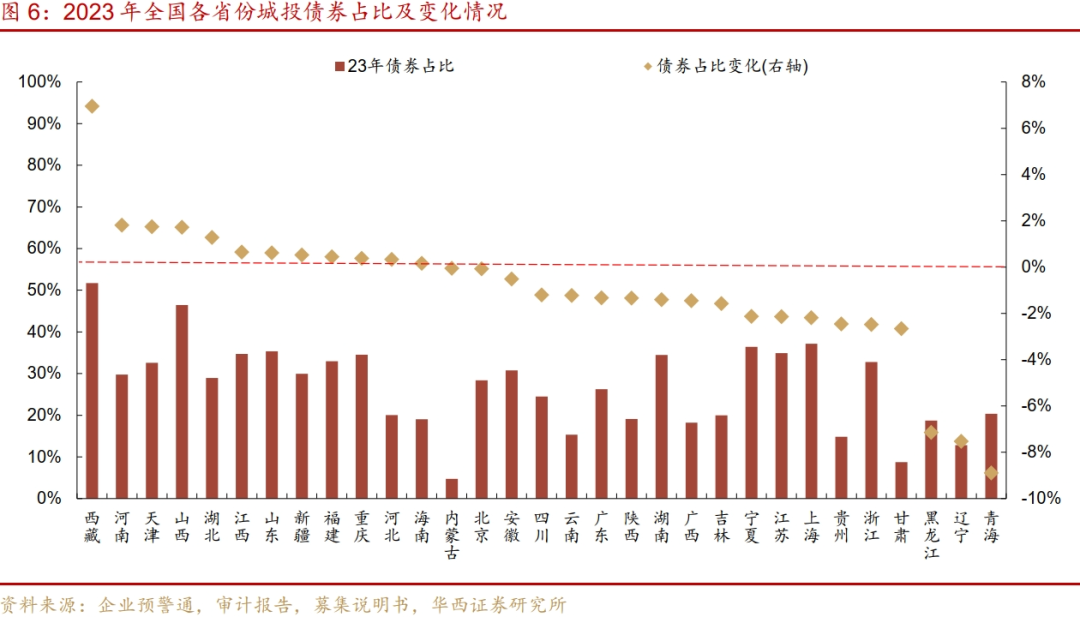

从债券占比上看,西藏、山西、上海、宁夏、山东较高,在35%以上,而贵州、辽宁、甘肃、内蒙古占比较低,在15%以下。从占比变化上看,12个重点省份除天津和重庆外均下降,黑龙江、辽宁、青海下降超7个百分点,甘肃、贵州、宁夏等债券占比下降在2-3个百分点。非重点省份中,浙江和江苏这两个发债大省债券占比也下降比较多,超过2个百分点。

此外关注各区域短期债务置换的进展,重点省份也更快。截至2023年末,多数省份置换的效果已经有所显现,黑龙江、宁夏、辽宁、吉林、青海、广西等省份短期债务占比下降更多,较2022年末下降超1.5个百分点。

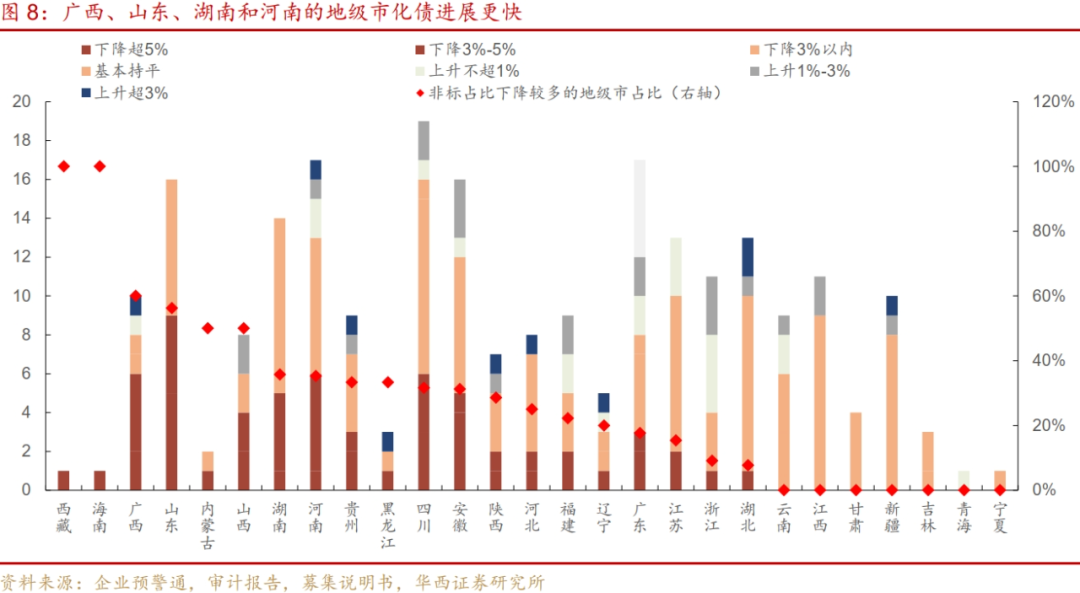

地级市层面,广西、山东、湖南和河南的地级市非标占比下降的数量较多。具体来看,12个重点省份中,广西有6个地市非标占比下降超过3%,其中玉林和桂林下降超过6个百分点。非重点省份中,山东、湖南和河南有5个(含)以上地市非标占比下降超过3%,像湖南湘潭、河南濮阳、山东泰安、济宁、滨州、威海、聊城等非标占比均下降超过5个百分点。而广东和浙江非标占比上升的地级市数量反而较多,分别为9个和7个,或指向从一些区域撤出的非标机构寻求在这些地方拓展业务,像杭州、深圳、宁波、绍兴等发达区域非标规模有所增加。

更进一步,我们聚焦有息债务规模较大(300亿元以上)并且发生过非标舆情的地级市(共32个),非标占比基本都下降。具体来看,湘潭、濮阳、泰安、济宁、淄博、钦州、渭南、许昌非标占比下降超过4个百分点,债务结构明显改善。其中,湘潭、濮阳、泰安、济宁非标占比下降较多可能直接得益于银行贷款置换,2023年银行贷款余额增长超过20%,占有息债务的比重也上升超2个百分点。此外,柳州、兰州、大连、渭南、洛阳短期债务占比下降超过5个百分点。

03

城投新增非标减少,债务结构或持续改善

审计报告反映的是2023年末城投非标债务的截面数据,在此基础上我们对今年以来城投新增非标的情况进行跟踪,整体来看相较去年同期有所减少。

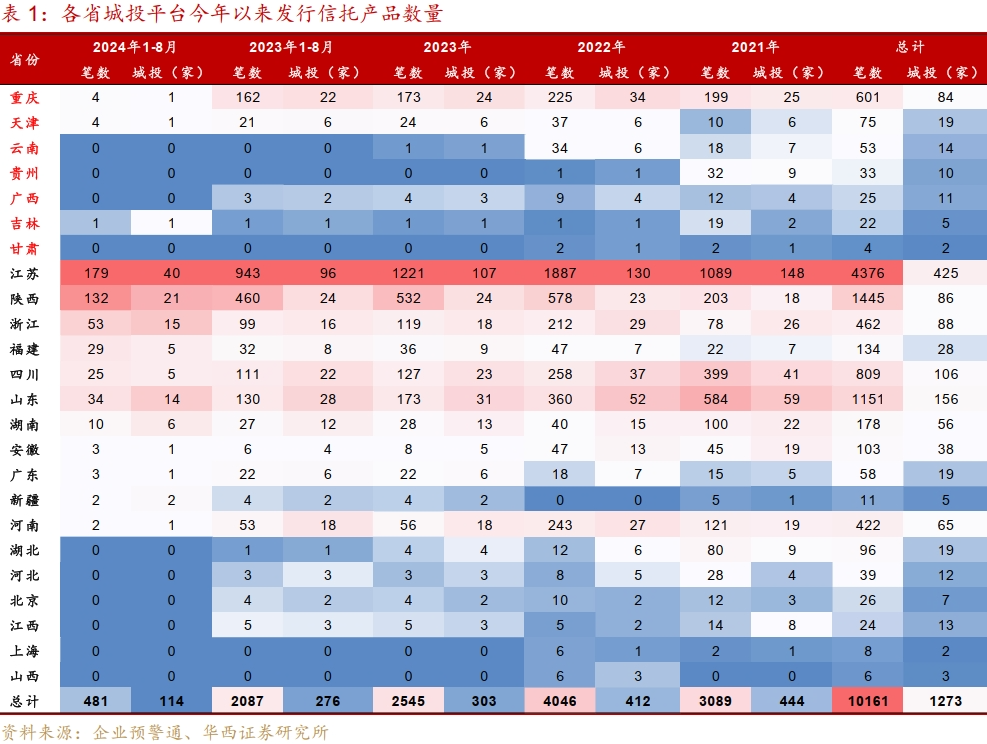

今年以来各省发行信托产品的数量均大幅压降,总数较2023年同期减少近八成。多数重点省份城投今年以来不再发行信托产品,像重庆和天津这两个之前通过信托产品融资比较多的省份今年以来也仅发行个位数,并且只涉及到三家平台。非重点省份中,仅江苏和陕西今年以来发行信托产品的数量超过100笔,但是数量都较2023年大幅减少,分别减少八成和七成。

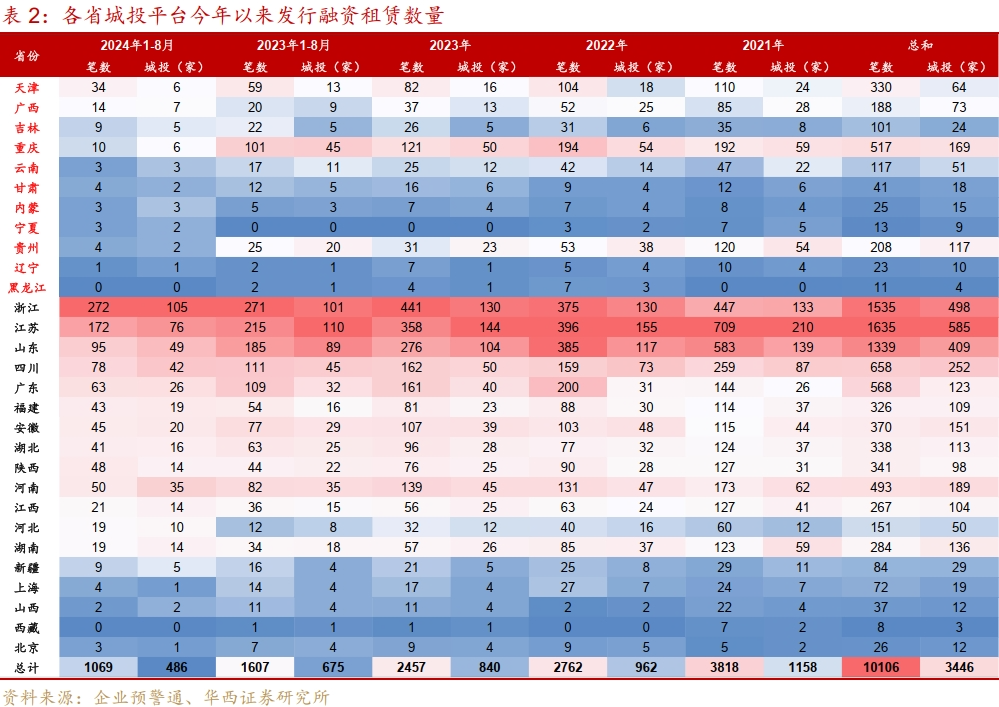

融资租赁的表现则有所分化,数量较2023年同期减少约三分之一,主要是重点省份在压降。2024年以前,重庆、天津、贵州等重点省份城投发行融资租赁产品的数量较多,像重庆和天津2021-2022年数量都上百笔,而今年以来仅发行10笔和34笔,而贵州仅发行4笔,数量均大幅减少。不过非重点省份发行融资租赁产品的数量降幅相对有限,像浙江基本和2023年同期持平,江苏依然发行了172笔,今年以来这些区域城投平台开展融资租赁业务依然活跃。

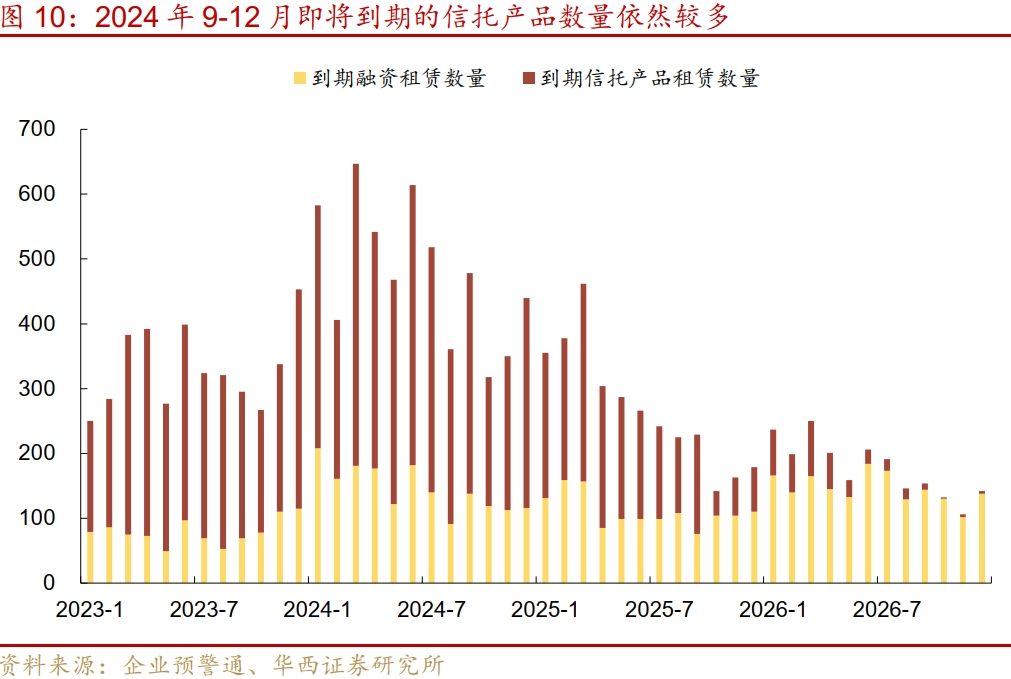

由于非标产品具有期限较短的特征,多数为1-3年,因此当下将要到期的产品多发行于2021-2022年,而彼时发行数量还处于相对高位,所以下半年仍然将有不少的产品到期,不过总的来看,到期高峰将逐渐过去。

伴随着下半年信托产品的陆续到期,我们预计城投的债务结构或持续改善。从2024年9-12月非标产品到期的情况上看,信托大约还有1100笔到期,如果按照1-8月的发行进度,其中绝大部分需要城投平台通过其他渠道的资金来偿还,这有利于城投债务结构的优化。

而融资租赁到期的笔数接近500笔,相较今年上半年会少一点,而且到期的产品主要分布在浙江、江苏等大省,这些区域相关业务仍然比较活跃,因此能通过新发产品去接续的比例会高一些。预计随着此前城投发行非标产品的高峰期过去,城投的债务结构将在2025年年中逐步达到一个稳态。

风险提示:

财政收入大幅下滑:若区域财政收入大幅下滑,城投偿债压力将上升。

城投政策收紧:若城投政策超预期收紧,再融资压力将上升。负面事件超预期:若城投非标违约、商票逾期等负面事件超预期增多,城投债借新还旧压力将上升。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。